基于工具變量法的家庭債務(wù)影響消費(fèi)研究

2018-03-30 02:38:22李明哲崔宸琛施宇婷

常州工學(xué)院學(xué)報 2018年6期

關(guān)鍵詞:影響

李明哲,崔宸琛,施宇婷

(河北工業(yè)大學(xué)經(jīng)濟(jì)管理學(xué)院,天津300401)

0 引言

2011年以來中國居民部門債務(wù)規(guī)模快速擴(kuò)張,居民部門貸款占金融機(jī)構(gòu)全部貸款余額比重逐年上升,2017年末已達(dá)33.3%[1]。債務(wù)高企帶來的金融風(fēng)險受到社會廣泛關(guān)注,債務(wù)負(fù)擔(dān)對經(jīng)濟(jì)增長產(chǎn)生的影響同樣值得關(guān)注。中國社會經(jīng)濟(jì)的增長方式向消費(fèi)驅(qū)動轉(zhuǎn)型,消費(fèi)已經(jīng)成為促進(jìn)經(jīng)濟(jì)的強(qiáng)大推動力,那么家庭債務(wù)是否會對家庭消費(fèi)產(chǎn)生影響,會產(chǎn)生怎樣的影響?是否應(yīng)該對家庭債務(wù)規(guī)模進(jìn)行調(diào)控?本文將使用北京大學(xué)開放數(shù)據(jù)研究中心中國家庭追蹤調(diào)查數(shù)據(jù)對這些問題進(jìn)行實證研究。

十九大報告指出,我國企業(yè)當(dāng)前的重要任務(wù)是去杠桿,降低企業(yè)融資成本與風(fēng)險。在此經(jīng)濟(jì)背景下,企業(yè)積極尋求銀行借款之外的融資途徑以降低杠桿率,因此一直未被重點關(guān)注的家庭債務(wù)問題開始顯現(xiàn)。《2017年三季度中國去杠桿進(jìn)程報告》指出,實體經(jīng)濟(jì)總體杠桿率略有上升,基本保持穩(wěn)定,但總體經(jīng)濟(jì)內(nèi)部表現(xiàn)出杠桿率由非金融企業(yè)部門向居民部門轉(zhuǎn)移。在居民部門內(nèi)部,杠桿率呈上升趨勢且上升較快,從二季度的47.4%上升至三季度的48.6%。在全體實體經(jīng)濟(jì)債務(wù)中,居民部門債務(wù)增長較快,目前居民部門貸款余額為39.1萬億,同比增長23.25%,遠(yuǎn)超過全部銀行貸款12.5%的增速。居民部門貸款包括住房貸款與非住房貸款,其中住房貸款占貸款總額50%以上。自2017年起,各地出臺了房地產(chǎn)限購限貸政策,導(dǎo)致個人房地產(chǎn)貸款增速降低。但由于消費(fèi)者購房熱情尚未減弱,對房貸的需求很可能以其他貸款形式如短期消費(fèi)貸款來替代,這一情況從前三季度居民短期消費(fèi)貸款同比增速38.1%中得到驗證。

一般來說短期消費(fèi)貸款(如車貸、裝修貸款、信用卡貸款)直接促進(jìn)真正的居民消費(fèi),有利于促進(jìn)經(jīng)濟(jì)增長由投資驅(qū)動轉(zhuǎn)變?yōu)橄M(fèi)驅(qū)動。但實際來看,增長的這部分消費(fèi)貸款并非完全對應(yīng)居民的真實消費(fèi),有很大部分暗度陳倉流入房市[2]。另一方面,部分短期消費(fèi)貸款通過現(xiàn)金貸、網(wǎng)絡(luò)貸等方式獲得,借款人的實際還款能力沒有保證,具有較高的違約風(fēng)險,這可能會通過影響金融市場的安全穩(wěn)定對社會經(jīng)濟(jì)產(chǎn)生不利影響。由此可見,中國家庭債務(wù)增加可能對消費(fèi)支出產(chǎn)生正反兩個方面的影響:一是當(dāng)家庭債務(wù)的大部分為住房抵押貸款時,每月的還貸壓力可能導(dǎo)致凈收入減少,正常消費(fèi)支出受到擠壓;二是根據(jù)生命周期理論,購房支出形成未來的資產(chǎn)可以使消費(fèi)者整個生命周期的總收入提高,從而增加消費(fèi)支出。此外,若債務(wù)增加部分多為短期消費(fèi)貸款,短期內(nèi)可以直接促進(jìn)消費(fèi)的增加。

中國家庭債務(wù)雖然尚未達(dá)到歐美國家水平,但其增速過高令人堪憂。有研究表明,當(dāng)今中國家庭債務(wù)水平增速與金融危機(jī)前的美國相當(dāng)。由歐美國家的發(fā)展路徑可見,社會經(jīng)濟(jì)水平發(fā)展伴隨著平均家庭債務(wù)增加,但家庭債務(wù)過高背后的違約和破產(chǎn)風(fēng)險同樣不可小覷,如債務(wù)違約引發(fā)的次貸危機(jī)。中國家庭債務(wù)快速增加,其背后可能有兩個原因:一是我國城市房價快速上漲導(dǎo)致的房貸總量增加;二是我國信用市場發(fā)展迅速,消費(fèi)金融公司和金融機(jī)構(gòu)的短期消費(fèi)信貸品種的增加使居民更容易融資。

在我國經(jīng)濟(jì)由高速增長轉(zhuǎn)向高質(zhì)量增長的轉(zhuǎn)型階段,消費(fèi)對我國經(jīng)濟(jì)增長起到關(guān)鍵性的作用。由聯(lián)合國2015年公布數(shù)據(jù)分析,在不同的經(jīng)濟(jì)體之間,三大需求對經(jīng)濟(jì)增長的貢獻(xiàn)也有所不同。20世紀(jì)90年代以來,發(fā)達(dá)的高收入國家消費(fèi)對經(jīng)濟(jì)增長的貢獻(xiàn)率都在75%以上,中上等收入國家在65%左右。中國自2010年進(jìn)入中上等收入國家,2016年我國消費(fèi)對經(jīng)濟(jì)增長的貢獻(xiàn)率為64.6%,已經(jīng)達(dá)到了中上等收入國家的消費(fèi)貢獻(xiàn)率水平[3]。近幾年來我國消費(fèi)貢獻(xiàn)率呈現(xiàn)上升趨勢,但與發(fā)達(dá)國家的消費(fèi)貢獻(xiàn)率相比仍有距離,隨著我國經(jīng)濟(jì)發(fā)展,我國消費(fèi)貢獻(xiàn)率也有很大的上漲空間。從中國經(jīng)濟(jì)發(fā)展階段來看,中國目前應(yīng)該由消費(fèi)引領(lǐng)經(jīng)濟(jì)高質(zhì)量增長。

在很早以前,國內(nèi)外學(xué)者就在研究債務(wù)與消費(fèi)的關(guān)系。由金融機(jī)構(gòu)數(shù)據(jù)得出的居民部門杠桿率,只是家庭部門從金融機(jī)構(gòu)獲得的借貸總額,沒有統(tǒng)計民間借貸。由于中國是典型的人情社會,家庭向親朋好友進(jìn)行的民間借貸對金融統(tǒng)計部門來說是“隱性”的巨額債務(wù)。由于中國家庭微觀數(shù)據(jù)難以獲得,學(xué)者對中國家庭微觀債務(wù)與消費(fèi)的研究較少且研究結(jié)論中債務(wù)對消費(fèi)具有正向還是反向作用尚不明確,造成該領(lǐng)域的空白。北京大學(xué)開放研究數(shù)據(jù)平臺基于微觀個體追蹤調(diào)查取得的2014年和2016年的中國家庭調(diào)查數(shù)據(jù),較好地統(tǒng)計了中國家庭的民間借貸,以此計算出的債務(wù)總額更好地代表了居民部門杠桿率。我們通過描述性統(tǒng)計和使用工具變量法進(jìn)行推斷性統(tǒng)計,得出家庭債務(wù)對正常消費(fèi)產(chǎn)生的具體影響。同時根據(jù)研究結(jié)果,給出調(diào)控債務(wù)水平、增加消費(fèi)支出的相關(guān)建議。

1 文獻(xiàn)綜述

凱恩斯[4]依據(jù)經(jīng)驗觀察提出對消費(fèi)函數(shù)的猜測,他認(rèn)為收入是消費(fèi)的主要決定因素,利率在個體收入給定時對支出的影響是第二位的和相對不重要的。凱恩斯另外兩個重要的猜測是邊際消費(fèi)傾向處于0到1之間、平均消費(fèi)傾向隨收入的增加而下降。在早期的經(jīng)驗研究中,凱恩斯消費(fèi)函數(shù)得到了印證,同時也引起了人們另一種擔(dān)心——隨著收入增加,家庭收入中用于消費(fèi)的比例越來越小。

在凱恩斯之前,F(xiàn)isher[5]就提出跨期選擇理論,消費(fèi)者可以決定現(xiàn)期消費(fèi)還是未來消費(fèi),此時他們面臨跨期預(yù)算約束——可獲得的用于現(xiàn)在與未來消費(fèi)的總資源。他指出在跨期預(yù)算約束和消費(fèi)者偏好確定的情況下,兩個時期消費(fèi)的選擇取決于利率。他認(rèn)為消費(fèi)者無論是現(xiàn)在還是未來收入增加,都會把它分?jǐn)傇趦蓚€時期的消費(fèi)上,這種行為稱為消費(fèi)平滑化。此理論為日后提出的消費(fèi)理論建立基礎(chǔ)。貨幣市場的利率對消費(fèi)支出具有很大的影響,一方面是利率變化使儲蓄的價值改變,由此產(chǎn)生了對消費(fèi)的替代效應(yīng)和收入效應(yīng);另一方面是由于利率的變化直接影響借貸的成本,使未來消費(fèi)提前到當(dāng)期的成本發(fā)生變化。隨著信用市場的發(fā)展逐漸成熟,不加入信貸因素的模型已經(jīng)無法很好地解釋消費(fèi)的增長,于是產(chǎn)生了家庭借貸行為對消費(fèi)影響的研究,對未來收入的預(yù)期和消費(fèi)的時間偏好都可以用信貸因素來替代。

Modigliani[6]強(qiáng)調(diào)收入在人們一生中系統(tǒng)地變動,儲蓄可以使消費(fèi)者把收入從一生中收入高的時期轉(zhuǎn)移到收入低的時期,這是他的生命周期假說的基礎(chǔ)。另外,Modigliani將財富加入消費(fèi)函數(shù),得出平均消費(fèi)傾向并非遞減,而是取決于財富與收入之比。Friedman[7]則強(qiáng)調(diào)人們經(jīng)歷隨機(jī)性的和永久性的收入變動,他認(rèn)為消費(fèi)主要取決于永久收入,消費(fèi)者對暫時收入變動的反應(yīng)是用儲蓄和借款來平滑消費(fèi),這一理論構(gòu)成他的持久收入假說。根據(jù)這一假說,平均消費(fèi)取決于永久收入與先期收入的比率。以上兩種假說互為補(bǔ)充,共同構(gòu)成生命周期—持久收入假說,將消費(fèi)者一生的收入作為研究當(dāng)期消費(fèi)支出和一生消費(fèi)支出的影響因素。該假說告訴我們兩件事:一是消費(fèi)者當(dāng)期的支出除了與當(dāng)期收入直接相關(guān),還與可預(yù)期的未來收入有關(guān);二是理性消費(fèi)者通過借貸和儲蓄兩種方法實現(xiàn)生命周期中每一階段消費(fèi)支出達(dá)到最優(yōu),同時平滑不同年齡階段的消費(fèi)。該假說蘊(yùn)含著消費(fèi)者無信用約束的假設(shè),即消費(fèi)者可以容易地借貸并且無過高成本,如利率成本、破產(chǎn)成本和關(guān)系成本等。但實際上受當(dāng)期收入、未來可預(yù)期收入和抵押品價值等多重因素的影響,每個家庭的借貸能力不同。在古典消費(fèi)理論中,經(jīng)濟(jì)學(xué)家未將負(fù)債作為影響消費(fèi)的因素之一,負(fù)債只是調(diào)配一生收入的手段,但在并不完美的市場條件下,負(fù)債也可能成為影響消費(fèi)的重要因素之一,因此,本文將負(fù)債納入消費(fèi)的影響因素。

目前學(xué)者在實證研究中發(fā)現(xiàn),負(fù)債確實影響了消費(fèi)。消費(fèi)者并未完全理性,可能存在沒有合理預(yù)期未來收入而過度負(fù)債的情況。另外,金融市場也存在摩擦。在這些條件作用下負(fù)債成為影響消費(fèi)的因素之一并增加了消費(fèi)者破產(chǎn)風(fēng)險。西方國家的金融市場發(fā)展成熟,在學(xué)者的研究中可以看到信貸對消費(fèi)產(chǎn)生了影響。Looklopes[8]將借貸與拖欠加入預(yù)防性儲蓄模型中,若消費(fèi)者大量使用信用卡借貸,借貸利率遠(yuǎn)高于銀行儲蓄利率且無抵押品,容易導(dǎo)致消費(fèi)者拖欠及破產(chǎn)的概率升高。信用市場的發(fā)展在解釋消費(fèi)支出增長中起到重要作用,信用使得外部資源更容易獲得從而導(dǎo)致消費(fèi)增加。Bacchetta和Gerlach[9]研究了5個OECD國家信貸對消費(fèi)的影響,發(fā)現(xiàn)預(yù)期消費(fèi)信貸的增長能預(yù)測未來消費(fèi)的增長。Lettau和Ludvigson[10]認(rèn)為流動性約束是影響消費(fèi)支出的一個重要因素,流動性約束得到緩解會促進(jìn)消費(fèi)的增長。

宋玉華和葉綺娜[11]研究美國家庭債務(wù)與消費(fèi)的聯(lián)系與變化,使用LSTR模型擬合了1960—2010年美國家庭債務(wù)與消費(fèi)的數(shù)據(jù),研究結(jié)果表明美國家庭債務(wù)增長與消費(fèi)增長具有同步性,且二者不是單一的線形關(guān)系而是與經(jīng)濟(jì)周期密切相關(guān)。即經(jīng)濟(jì)繁榮時,債務(wù)增速高于消費(fèi)增速;經(jīng)濟(jì)衰退時,債務(wù)先于消費(fèi)開始持續(xù)下降,緊接著是消費(fèi)的大幅下降。

中國的研究也表明負(fù)債對消費(fèi)存在影響。一些學(xué)者認(rèn)為,負(fù)債對消費(fèi)存在負(fù)向影響。趙家鳳和朱韋康[12]使用中國家庭調(diào)查的微觀數(shù)據(jù),基于生命周期理論模型研究中國城市居民住房負(fù)擔(dān)對消費(fèi)的影響。他們發(fā)現(xiàn)住房負(fù)擔(dān)對消費(fèi)收入彈性具有明顯的抑制作用,原因是人們對未來預(yù)期的不確定性。中國的科技發(fā)展迅速導(dǎo)致產(chǎn)業(yè)更迭加快、用工競爭激烈且機(jī)制不規(guī)范,這些對收入產(chǎn)生影響的不穩(wěn)定因素導(dǎo)致人們傾向于減少即期消費(fèi),增加預(yù)防性儲備。另一原因可能是房貸使消費(fèi)者難以再借款,這一流動性約束導(dǎo)致消費(fèi)減少。

何南[13]通過基于VECM的實證檢驗得出勞動收入是影響居民消費(fèi)的決定因素,但預(yù)防性儲蓄行為會給居民消費(fèi)帶來負(fù)面影響,因而勞動收入并不能在較大程度上刺激消費(fèi)增長。凈金融財富對居民消費(fèi)的正向影響顯著。從短期來看,家庭借貸能夠促進(jìn)居民消費(fèi),而長期情況下家庭債務(wù)會抑制居民消費(fèi)。許桂華[14]將家庭債務(wù)納入財富—消費(fèi)模型中,在家庭資產(chǎn)面臨流動性約束的情況下(即家庭不能自由地借貸),消費(fèi)對家庭債務(wù)的變動過度敏感。

一些學(xué)者的研究則表明負(fù)債對消費(fèi)存在正向影響。郭新華、何雅菲[15]通過格蘭杰因果檢驗發(fā)現(xiàn)家庭債務(wù)、消費(fèi)和經(jīng)濟(jì)增長之間存在復(fù)雜的雙向傳導(dǎo)機(jī)制:一方面,銀行業(yè)放松管制使得家庭信貸額度增加,家庭債務(wù)擴(kuò)大促進(jìn)經(jīng)濟(jì)增長;另一方面,經(jīng)濟(jì)的快速增長有助于家庭資產(chǎn)和財富積累,提高家庭的借貸能力從而帶動消費(fèi)增長。周兵[16]考察家庭債務(wù)對耐用品消費(fèi)的影響,研究結(jié)果表明家庭債務(wù)能夠增加家庭耐用品消費(fèi),且家庭債務(wù)對耐用品消費(fèi)的影響隨著該耐用品家庭擁有率的提高而減弱。

還有學(xué)者認(rèn)為,在中國,家庭債務(wù)對消費(fèi)影響較小。田新民和夏詩園[17]運(yùn)用VECM模型實證中國家庭債務(wù)、消費(fèi)和經(jīng)濟(jì)增長之間的關(guān)系,發(fā)現(xiàn)消費(fèi)主要受GDP的影響,債務(wù)對消費(fèi)的影響相對較小。與美國家庭債務(wù)對消費(fèi)影響相比,中國家庭受影響較小有兩點原因:一是家庭借貸的絕對數(shù)在整個消費(fèi)資金中占比較小,消費(fèi)主要受到家庭收入、凈資產(chǎn)等的影響;二是中國的消費(fèi)信貸較歐美國家發(fā)展晚且不完善。

還有學(xué)者對負(fù)債過快增長和拖欠原因進(jìn)行了研究。郭新華[18]通過對家庭借貸、拖欠、破產(chǎn)研究發(fā)現(xiàn),低通脹、人口結(jié)構(gòu)變化和金融制度創(chuàng)新是導(dǎo)致家庭債務(wù)上升的原因,而失業(yè)、收入變化導(dǎo)致償債能力變化是造成拖欠的原因。他預(yù)計在債務(wù)杠桿使用增多的情況下,中國家庭未來的負(fù)債水平會大大提升,消費(fèi)信貸還款風(fēng)險的存在要求健全個人信用的法律環(huán)境,監(jiān)控借貸家庭信用質(zhì)量。

2 變量選取與模型設(shè)定

2.1 數(shù)據(jù)來源與說明

本文以北京大學(xué)中國社會科學(xué)調(diào)查中心實施的中國家庭追蹤調(diào)查項目的數(shù)據(jù)為基礎(chǔ),實證分析與研究債務(wù)對總體消費(fèi)以及分項消費(fèi)的影響。該項目調(diào)查范圍覆蓋25個省、市、自治區(qū),目標(biāo)樣本規(guī)模為16 000戶,2年1期,并且通過不同形式的問卷追蹤收集到個體、家庭、社區(qū)3個層次的數(shù)據(jù),反映了中國社會的經(jīng)濟(jì)、人口、教育和健康的變遷。

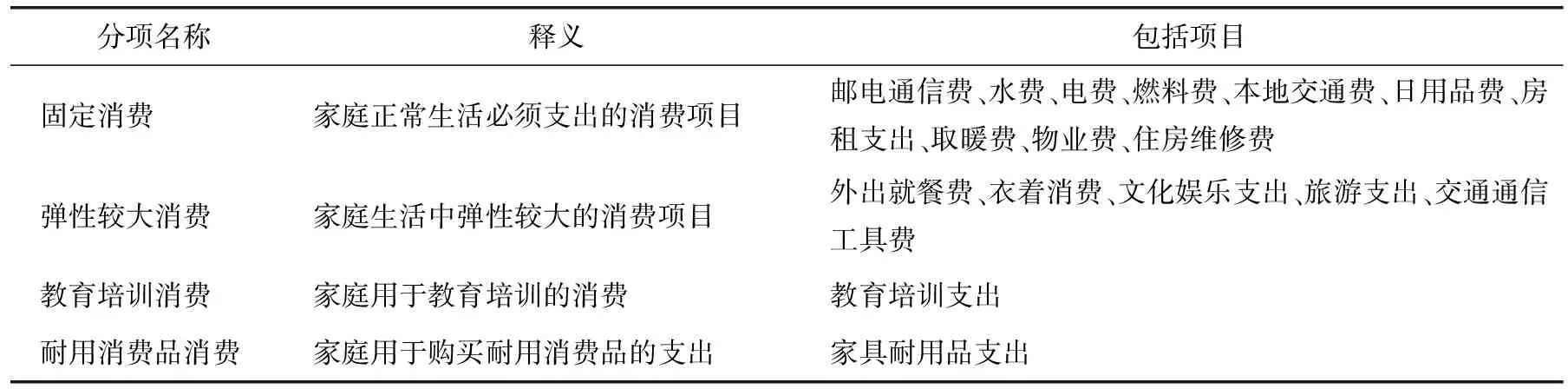

本文從微觀層面上研究家庭債務(wù)對消費(fèi)的影響,并在此基礎(chǔ)上提出調(diào)控債務(wù)水平、增加消費(fèi)支出的相關(guān)建議。本文采用2014年與2016年的中國家庭追蹤調(diào)查的數(shù)據(jù),從總體消費(fèi)以及分項消費(fèi)兩個層次進(jìn)行研究。總體消費(fèi)為家庭1年內(nèi)的總體消費(fèi);分項消費(fèi)包括固定消費(fèi)、彈性較大消費(fèi)、教育培訓(xùn)消費(fèi)、耐用消費(fèi)品消費(fèi)。其各分項消費(fèi)包含中國家庭追蹤調(diào)查問卷的具體消費(fèi)項目如表1所示。

2.2 變量選取與模型建立

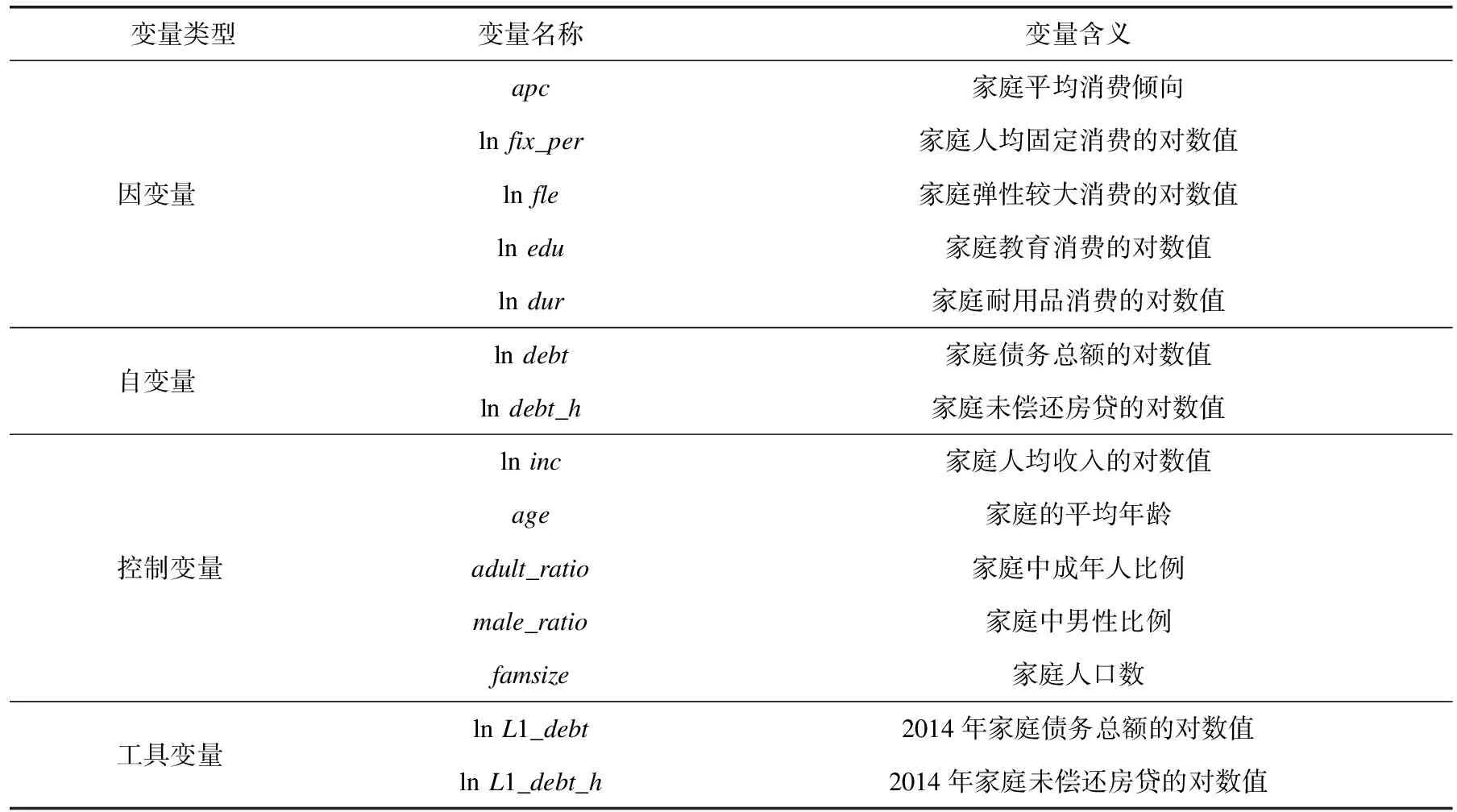

本文所使用的變量及其釋義如表2所示。

家庭平均消費(fèi)傾向的計算公式為

apc=2016年家庭總消費(fèi)/2016年家庭總收入

(1)

本文總計量模型設(shè)立如下:

con=β0+β1X1+β2X2+μ

(2)

式(2)中:con為衡量消費(fèi)指標(biāo);X1表示自變量;X2表示對家庭特征方面的控制變量指標(biāo)。

在總體消費(fèi)模型中,con由家庭平均消費(fèi)傾向apc來表示,自變量X1具體表示為家庭債務(wù)總額的對數(shù)值lndebt,控制變量X2具體表示為lninc、age、adult_ratio、male_ratio與famsize。工具變量選擇為2014年家庭債務(wù)總額的對數(shù)值lnL1_debt。

表1 分項消費(fèi)釋義及包括項目

表2 變量名稱及其釋義

在分項消費(fèi)模型中,con分別由lnfix_per、lnfle、lnedu與lndur來表示,均選取支出數(shù)額的對數(shù),自變量X1、控制變量X2與工具變量選擇均與總體消費(fèi)模型相同。

本文采用中國家庭追蹤調(diào)查項目2016年與2014年的調(diào)查數(shù)據(jù)進(jìn)行分析,由于考慮到當(dāng)期的債務(wù)數(shù)額會受到當(dāng)期消費(fèi)支出的影響,即單方程出現(xiàn)內(nèi)生性問題,本文將運(yùn)用工具變量方法對方程進(jìn)行估計,將滯后變量2014年的債務(wù)作為2016年債務(wù)的工具變量,估計其對2016年消費(fèi)支出的影響。在房貸對消費(fèi)的影響部分,以2014年家庭未償還房貸的對數(shù)值作為2016年家庭未償還房貸的對數(shù)值的工具變量,控制變量保持不變,建立房貸對消費(fèi)影響的計量模型。

本文選取自變量的上一期數(shù)值作為其工具變量,基于以下考慮:

當(dāng)期的消費(fèi)會對當(dāng)期的債務(wù)產(chǎn)生影響,模型存在內(nèi)生性問題。

上期的債務(wù)與當(dāng)期債務(wù)有較密切的關(guān)系,所以上期的債務(wù)會影響當(dāng)期的消費(fèi),并且當(dāng)期的消費(fèi)不會對上期的債務(wù)產(chǎn)生影響,上期債務(wù)是當(dāng)期債務(wù)的一個滯后變量。

因此自變量的上一期的數(shù)值是一個較為合適的工具變量。

本文對所使用工具變量是否為弱工具變量進(jìn)行了檢驗。上一期債務(wù)lnL1_debt是否為債務(wù)lndebt弱工具變量的檢驗如表3所示,上一期房貸lnL1_debt_h是否為lndebt_h弱工具變量的檢驗如表4所示。兩次檢驗結(jié)果中其F值遠(yuǎn)大于10,說明lnL1_debt為lndebt合理的工具變量,lnL1_debt_h為lndebt_h合理的工具變量。

表3 上一期債務(wù)是否為弱工具變量的檢驗結(jié)果

表4 上一期房貸是否為弱工具變量的檢驗結(jié)果

2.3 描述性統(tǒng)計

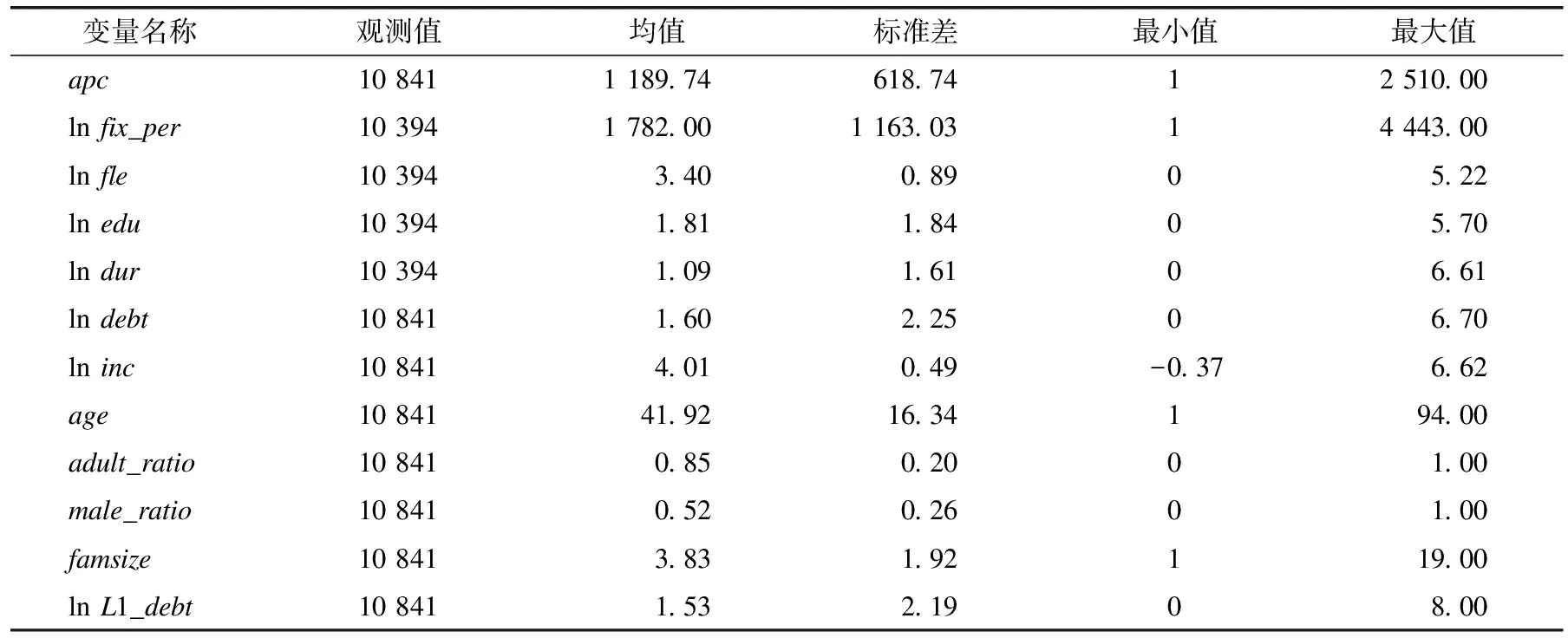

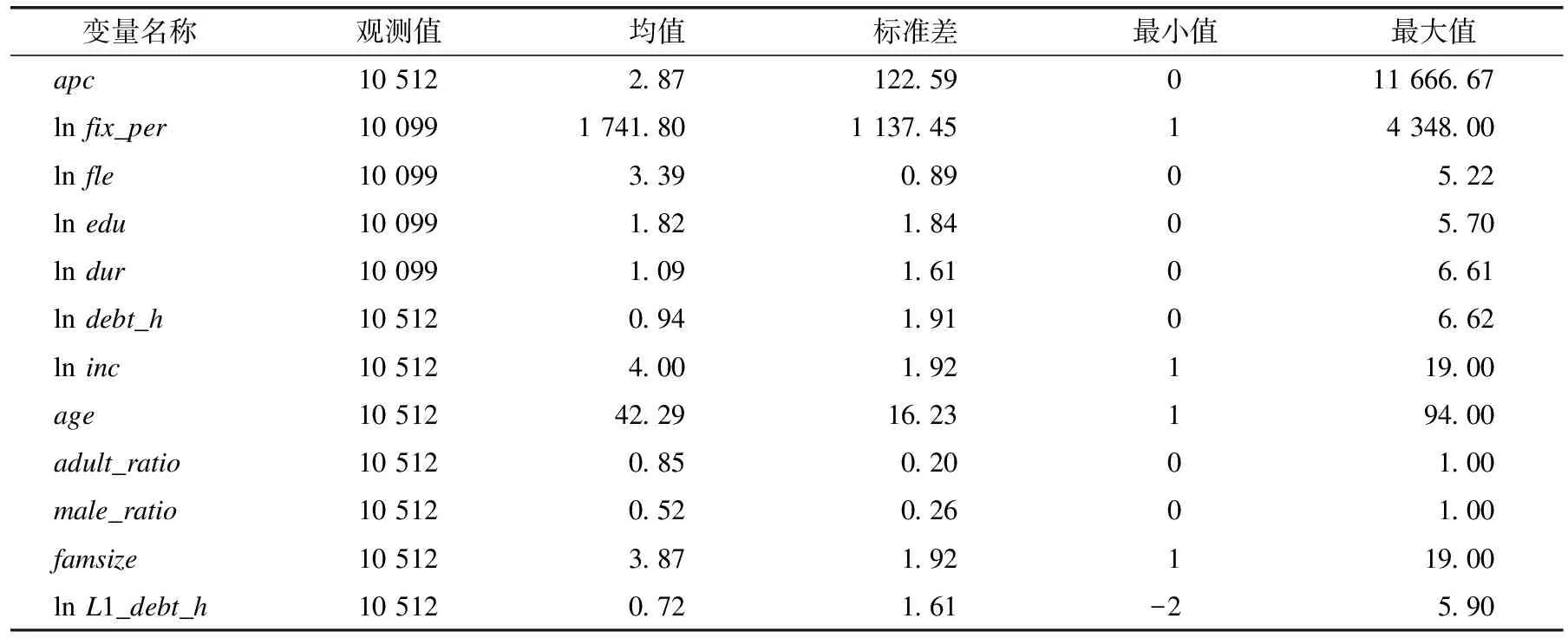

經(jīng)過對數(shù)據(jù)的篩選,最后選取了10 841個家庭樣本數(shù)據(jù)進(jìn)行總體消費(fèi)的實證分析,并且通過對數(shù)據(jù)的再處理,選取了10 394個家庭進(jìn)行分項消費(fèi)的實證分析。在房貸對消費(fèi)影響的實證研究中,總體消費(fèi)采用10 512個家庭樣本數(shù)據(jù),分項消費(fèi)采用10 099個家庭樣本數(shù)據(jù)。描述性統(tǒng)計結(jié)果如表5和表6所示。

表5 總體債務(wù)對消費(fèi)影響采用樣本數(shù)據(jù)的描述性統(tǒng)計

表6 房貸對消費(fèi)影響采用樣本數(shù)據(jù)的描述性統(tǒng)計

表5、表6中家庭的平均消費(fèi)傾向、居民分項消費(fèi)中固定消費(fèi)的標(biāo)準(zhǔn)差較大,而其余如彈性消費(fèi)、教育支出等的標(biāo)準(zhǔn)差較小,這一結(jié)果顯示出不同家庭消費(fèi)支出差異最大的項目是固定消費(fèi),而在彈性消費(fèi)、教育消費(fèi)和耐用品消費(fèi)上差異較小。年齡中存在平均年齡小于16歲的家庭,我們猜測這是因為在追蹤調(diào)查的過程中發(fā)生了原調(diào)查人口的死亡情況,但該部分?jǐn)?shù)據(jù)在樣本總數(shù)中占比較小,故忽略其影響。在采用樣本與第一個方程樣本略有差異情況下,房貸對消費(fèi)的影響與總體債務(wù)對消費(fèi)影響一致。

3 實證分析

3.1 債務(wù)總額對消費(fèi)影響的實證分析

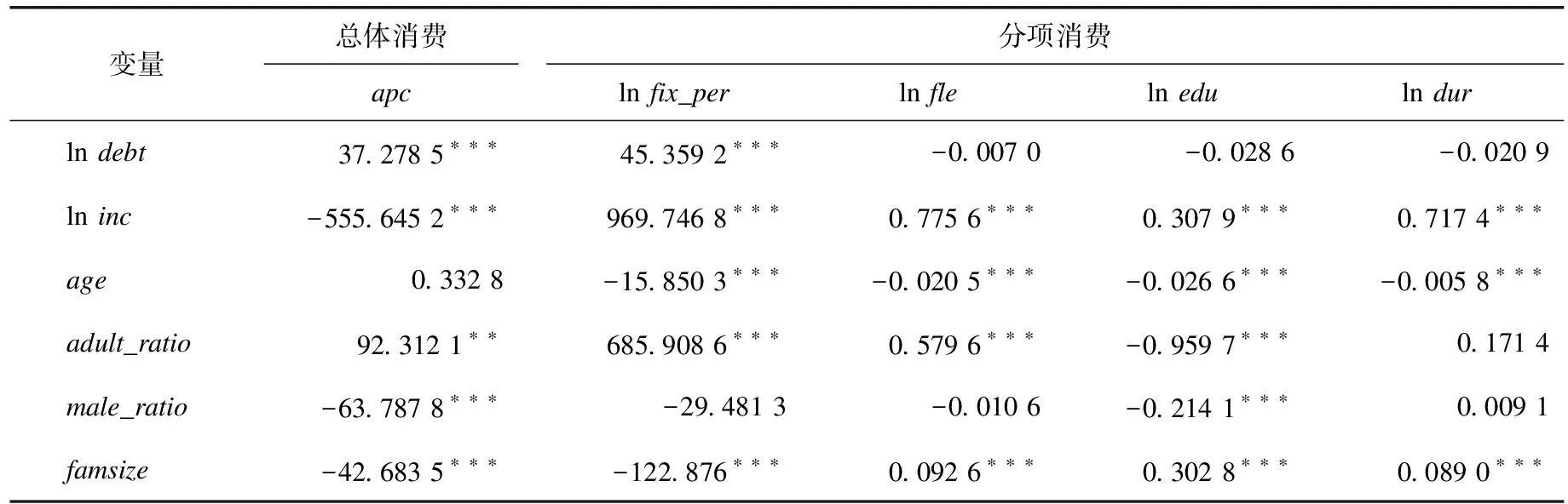

債務(wù)總額對總體消費(fèi)以及分項消費(fèi)影響的回歸結(jié)果如表7所示。

表7 債務(wù)總額對消費(fèi)支出的影響

注:**表示在5%水平顯著,***表示在1%水平顯著。

3.1.1 債務(wù)總額對消費(fèi)的影響

由表7可知,自變量家庭債務(wù)總額的對數(shù)值可以較好地解釋其對平均消費(fèi)傾向和人均固定消費(fèi)的影響,兩個結(jié)果均在1%的水平下顯著。從影響程度上來看,家庭債務(wù)總額變動1%,人均固定消費(fèi)變動45.36%,平均總體消費(fèi)傾向變動0.372 8,可以看到債務(wù)增加對總體消費(fèi)中的固定消費(fèi)影響較大,而對彈性消費(fèi)、教育支出、耐用品消費(fèi)無顯著影響。

由于本文選取的是大量不同家庭樣本的截面數(shù)據(jù),在負(fù)債不同的家庭中,負(fù)債較高的家庭表現(xiàn)出人均固定消費(fèi)較多的現(xiàn)象。從這一結(jié)果上我們也可以看出,由借債獲得的資金主要流向了與住房相關(guān)的支出,并未給居民的個性化消費(fèi)提供資金,如外出就餐、教育投資和購買家電等。由借貸獲得資金也沒有提升居民的享受性消費(fèi),屬于為不斷增長的房屋等固定消費(fèi)融資。

可以看到,債務(wù)的增加僅對固定消費(fèi)一項有顯著的促進(jìn)作用,這也符合我國居民消費(fèi)現(xiàn)狀。對于在大中型城市的年輕家庭來說,購房或房租占收入比例很高,舉債的目的往往也是為了購房和裝修等,較少地通過貸款、信用卡等增加家具和家用電器消費(fèi)、衣著消費(fèi)、旅游消費(fèi)等。

對總體消費(fèi)的衡量使用平均消費(fèi),債務(wù)與平均消費(fèi)傾向成正比說明債務(wù)越多的家庭平均消費(fèi)傾向越高,原因如下:負(fù)債較多的家庭可能房貸較多,說明該家庭新購房或還款時間不長尚有大量房貸余額,與住房相關(guān)支出如水電費(fèi)、取暖費(fèi)、物業(yè)費(fèi)、房租支出、住房裝修費(fèi)和住房維修費(fèi)等較多。一般來說新小區(qū)多為高層建筑且物業(yè)管理水平優(yōu)于舊小區(qū),會產(chǎn)生較高的電梯費(fèi)和物業(yè)管理費(fèi)。同時隨著中國房價水漲船高的還有房屋裝修費(fèi)用,可以看到二三線城市小戶型的普通裝修都動輒十幾萬元,本文選取固定消費(fèi)中的房屋維修費(fèi)包括住房維修、裝修的支出,對于新購房家庭來說更偏向于選擇高質(zhì)量的裝修,所以一筆較高的裝修支出也是無法避免的。最后也可能產(chǎn)生租房支出,若新購房者購買的是新售房,房屋需要一定時間進(jìn)行裝修與放置,可能無法及時入住,故新購房者與原有房者相比還會有房租支出。

在文獻(xiàn)綜述部分,學(xué)者對消費(fèi)的影響研究表明,收入、家庭資產(chǎn)對消費(fèi)有正向影響,其中收入的影響最大,收入不僅包括當(dāng)期收入還包括歷史收入、可預(yù)期的未來收入。歷史收入使消費(fèi)者養(yǎng)成某一消費(fèi)習(xí)慣,在未來收入變動的情況下也難以改變。可預(yù)期的未來收入通過增強(qiáng)消費(fèi)信心或借款來實現(xiàn)對當(dāng)期消費(fèi)的影響。在信貸市場發(fā)展繁榮的情況下,家庭可以通過消費(fèi)貸款將未來的消費(fèi)提前到當(dāng)期。家庭的借貸能力以家庭信用質(zhì)量為依據(jù),而家庭信用質(zhì)量是以可預(yù)期的未來收入為基礎(chǔ)的。所以說收入對消費(fèi)的影響是可以通過信貸來實現(xiàn)的。

另外一個對消費(fèi)產(chǎn)生重要影響的因素是家庭資產(chǎn),包括房產(chǎn)資產(chǎn)和金融資產(chǎn)。有學(xué)者研究表明房產(chǎn)資產(chǎn)的升值對消費(fèi)的促進(jìn)作用大于金融資產(chǎn)的增值,并且與資產(chǎn)的投資期限與流動性有較大關(guān)系。當(dāng)住房自用時,即使房價上漲,房產(chǎn)資產(chǎn)有較大升值,消費(fèi)者也難以出售自住房產(chǎn)以獲得現(xiàn)金從而增加消費(fèi);當(dāng)消費(fèi)者有一套以上住房時,在當(dāng)前房地產(chǎn)市場流動性較好的情況下,消費(fèi)者可以通過出售或出租房屋將資產(chǎn)增值變現(xiàn)。除了及時將房產(chǎn)變現(xiàn),房產(chǎn)資產(chǎn)的升值會在一定程度上增加人的消費(fèi)信心,消費(fèi)者會預(yù)期未來收入增加。另一方面,房產(chǎn)增值直接導(dǎo)致抵押貸款中可抵押物品的升值,消費(fèi)者在信貸市場上的信用質(zhì)量提高,也可以獲得更多資金。

本文的結(jié)果驗證了債務(wù)對消費(fèi)具有顯著影響。就本文研究結(jié)果來看,債務(wù)對消費(fèi)支出有較大的正向影響,即家庭債務(wù)增加會促進(jìn)總體消費(fèi)的增加。

3.1.2 分析總體債務(wù)時,控制變量對消費(fèi)的影響

在控制變量中,可看到人均收入對平均消費(fèi)傾向和各分項消費(fèi)均在1%的水平下有顯著的影響,其中人均收入對平均消費(fèi)傾向有負(fù)向影響,這表明收入越高的家庭平均消費(fèi)傾向越低,其原因可能是:1)由于邊際消費(fèi)傾向遞減,家庭收入越高,收入增加一單位時消費(fèi)增加比例越低;2)高收入家庭儲蓄傾向較高。在對分項消費(fèi)的影響上,人均收入對固定消費(fèi)的影響較大,對彈性消費(fèi)和耐用品消費(fèi)的影響較小,對教育消費(fèi)的影響最小,這也與債務(wù)對固定消費(fèi)有顯著促進(jìn)作用的原因相似,高收入家庭都把錢投資于與住房有關(guān)的固定消費(fèi)了,而對于一些日常消費(fèi)品和耐用品的購買并無較多增加。造成這種現(xiàn)象的原因主要有以下兩方面:一方面是由于我國無自有住房居民對購房有剛需,部分居民購買改善性住房,另外對住房的投機(jī)性需求也較高;另一方面是由于我國大中城市房價確實過高,中國大中城市的租售比達(dá)400至600,高于國際同等級城市水平。

成年人比例在1%的顯著水平下對平均消費(fèi)傾向支出有較大的正向影響,成年人比例大的家庭相比于成年人比例小的家庭具有更強(qiáng)的消費(fèi)能力,成年人的社會活動較多導(dǎo)致平均消費(fèi)傾向高。另外,成年人比例對彈性較大的消費(fèi)在1%的顯著水平下具有正向影響,對教育消費(fèi)在1%的顯著水平下具有負(fù)向影響。本文彈性較大的消費(fèi)包括外出就餐費(fèi)、衣著消費(fèi)、文化娛樂支出等,成年人大都具有經(jīng)濟(jì)獨(dú)立能力,所以比較能體現(xiàn)出個性消費(fèi)的特點。本文選取的教育消費(fèi)變量是和教育相關(guān)的支出如教輔材料費(fèi)、培訓(xùn)費(fèi)等,兒童和青少年是教育消費(fèi)的主力軍,平均年齡較小的家庭這部分消費(fèi)支出多。

男性的比例對平均消費(fèi)傾向有顯著的負(fù)向影響,可能是由于家庭中有祖輩或較多男童,受中國傳統(tǒng)習(xí)俗的影響,這樣的家庭可能為孩子未來的購房提前進(jìn)行儲蓄,因此與男性比例小的家庭相比平均消費(fèi)傾向較低。最后一個控制變量是家庭人口數(shù),可以看到這一變量對各項消費(fèi)均有顯著影響,所以將其放入控制變量中使債務(wù)可以更好地解釋消費(fèi)支出。

3.2 房貸對消費(fèi)影響的實證分析

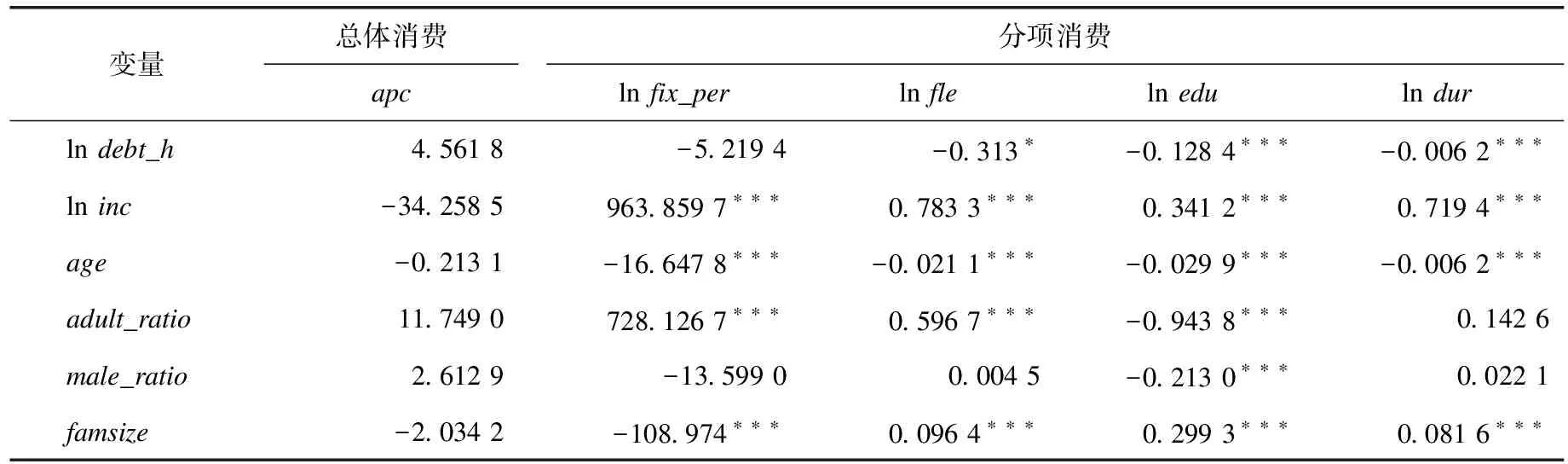

債務(wù)總額中包含的房貸對消費(fèi)支出影響的回歸結(jié)果如表8所示。

3.2.1 房貸對消費(fèi)的影響

將自變量換為房貸,控制變量保持不變,可以看到房貸對平均消費(fèi)傾向無顯著影響。按照生命周期—持久收入假設(shè),當(dāng)消費(fèi)者為理性人時,其消費(fèi)決策只與當(dāng)前收入、預(yù)計未來收入及自有資產(chǎn)有關(guān),家庭房貸對應(yīng)著相應(yīng)價值的房產(chǎn)資產(chǎn),故部分消費(fèi)者的消費(fèi)水平可能不會因房貸而下降。但對未來收入預(yù)期的不確定性或受到流動性約束的家庭,其消費(fèi)水平可能會受到月供支出影響。總的來說,房貸對平均消費(fèi)傾向的影響無法確定。

表8 房貸對消費(fèi)支出的影響

注: *表示在10%水平顯著, ***表示在1%水平顯著。

房貸對耐用消費(fèi)品和教育消費(fèi)在1%的顯著水平下產(chǎn)生負(fù)向影響,相當(dāng)于家庭房貸每增加1%,教育消費(fèi)減少0.128 54%,耐用消費(fèi)品支出減少0.006 2%。房貸對教育支出產(chǎn)生影響可能是由于房貸較多的家庭月凈收入減少,與無房貸或房貸較少的家庭相比,愿意并能夠?qū)逃耐度胼^少。當(dāng)前市面上的各類教輔機(jī)構(gòu)收費(fèi)普遍較高,輔導(dǎo)班通常是按課時收費(fèi)難以拖欠,所以受到流動性約束的家庭會減少這部分消費(fèi)支出。現(xiàn)在的家長普遍認(rèn)可孩子上課外輔導(dǎo)班,并不惜花費(fèi)大量資金,家長對輔導(dǎo)班如此重視有兩點原因:一是有研究表明,上課外輔導(dǎo)班的孩子比未進(jìn)行課外輔導(dǎo)的孩子在學(xué)校課程上有更好的表現(xiàn);二是未來的社會在科技和創(chuàng)新的驅(qū)動下發(fā)展,簡單的重復(fù)勞動會逐漸被機(jī)器人替代,但復(fù)雜的問題和棘手的情況還必須由高素質(zhì)的人來解決,第三產(chǎn)業(yè)將會變成吸納勞動力最多的產(chǎn)業(yè),所以未來將會需要越來越多的知識型勞動者。綜合以上兩點,家長們?yōu)楹⒆犹峁└鄬W(xué)習(xí)的機(jī)會相當(dāng)于進(jìn)行人力資本投資,為將來的就業(yè)做好準(zhǔn)備并期望更高的預(yù)期收入。當(dāng)房貸的壓力增大時,就連家長們十分看重的教育投資也受到了一定的擠壓,在一定程度上降低了對兒童或成人進(jìn)行人力資本投資的機(jī)會。

耐用消費(fèi)品消費(fèi)受到房貸影響的程度較小,其原因可能是雖然購房家庭有還款壓力,但新增住房家庭需要重置家具、電器等耐用消費(fèi)品。房貸雖然對這部分消費(fèi)具有負(fù)向影響,但影響程度較小。

3.2.2 分析房貸時,控制變量對消費(fèi)的影響

在控制變量中的家庭收入方面,人均收入變量對平均消費(fèi)傾向有負(fù)向影響,對分項消費(fèi)均在1%的顯著水平下具有正向影響,對固定消費(fèi)影響較大。在家庭人口結(jié)構(gòu)上,首先年齡變量對分項消費(fèi)在1%的顯著水平下具有負(fù)向影響,說明家庭平均年齡越大進(jìn)行消費(fèi)的意愿程度越弱,年齡變量對固定消費(fèi)影響較為明顯。其次,成人比例對消費(fèi)分項中的固定消費(fèi)、彈性較大的消費(fèi)在1%的顯著水平下有正向影響,對教育消費(fèi)有負(fù)向影響。最后是家庭人口數(shù)變量在1%的顯著水平下對彈性較大的消費(fèi)和教育消費(fèi)有正向影響,其中對教育消費(fèi)的影響相對較高,現(xiàn)代家庭中人口數(shù)多可能是子女較多,子女較多相應(yīng)導(dǎo)致家庭的教育支出較多。

人口數(shù)對固定消費(fèi)有顯著負(fù)向影響的原因可能由于固定消費(fèi)變量是家庭人均固定消費(fèi)支出,人數(shù)增加時固定消費(fèi)可能呈現(xiàn)出邊際遞減的特點,即較多的人分?jǐn)偣潭ㄏM(fèi)后呈現(xiàn)出人均固定消費(fèi)降低的現(xiàn)象。

4 結(jié)語

4.1 研究結(jié)論

中國家庭高債務(wù)率已引起各界廣泛的關(guān)注,在當(dāng)下經(jīng)濟(jì)發(fā)展轉(zhuǎn)型時期,這樣的高債務(wù)率很有可能抑制家庭正常的消費(fèi)支出或產(chǎn)生金融風(fēng)險,進(jìn)而影響經(jīng)濟(jì)發(fā)展。本文使用2014年和2016年的中國家庭追蹤調(diào)查數(shù)據(jù)研究了不同的債務(wù)對總體消費(fèi)水平及不同類別的具體消費(fèi)的影響,并利用工具變量法消除了債務(wù)對消費(fèi)影響的內(nèi)生性問題,研究結(jié)果表明:

1)家庭債務(wù)對平均消費(fèi)傾向促進(jìn)作用顯著,對人均固定消費(fèi)具有顯著的正向影響。這可能是由于負(fù)債較高的家庭一般有大量的房貸,這部分新購房家庭會產(chǎn)生與住房相關(guān)的費(fèi)用,如水電費(fèi)、物業(yè)費(fèi)、住房維修費(fèi)等列為固定消費(fèi)中的消費(fèi)項目。因此家庭債務(wù)對消費(fèi)支出有較大的正向影響,且對固定消費(fèi)的影響最為顯著。

2)成年人比例對平均消費(fèi)傾向有較大正向影響,對彈性較大的消費(fèi)有正向影響,對教育消費(fèi)有負(fù)向影響。可以看出成年人是家庭彈性消費(fèi)的主力軍,孩子是教育消費(fèi)的主要貢獻(xiàn)者,成年人比例高的家庭平均教育支出低。

3)房貸與平均消費(fèi)傾向具有正向關(guān)系但結(jié)果不顯著,但房貸會抑制教育消費(fèi)支出和耐用品消費(fèi),其中對教育支出影響較大且為負(fù)向影響。說明有房貸的家庭正常消費(fèi)確實受到了一定影響,首當(dāng)其沖的就是教育消費(fèi)。

4)在兩個消費(fèi)模型中,人均收入都是對消費(fèi)產(chǎn)生影響的一個重要因素,人均收入對各分項消費(fèi)都有顯著的正向影響,對平均消費(fèi)傾向有負(fù)向影響。

4.2 政策建議

根據(jù)以上結(jié)論,本文從金融市場、房地產(chǎn)市場和社會保障方面提出建議,旨在促進(jìn)消費(fèi)信貸發(fā)展、控制金融風(fēng)險、抑制房地產(chǎn)泡沫、促進(jìn)居民部門經(jīng)濟(jì)穩(wěn)定發(fā)展提供參考。

1)政府應(yīng)建立規(guī)范的消費(fèi)金融市場,積極引導(dǎo)居民理性地借貸與消費(fèi),減少將短期借貸用于長期住房、汽車等的購買,合理增加債務(wù)可以促進(jìn)消費(fèi)以推動經(jīng)濟(jì)。在限制房貸發(fā)放的同時,合理控制基準(zhǔn)利率,防止基準(zhǔn)利率過高導(dǎo)致現(xiàn)有房貸者負(fù)擔(dān)加重,產(chǎn)生信用風(fēng)險。即控制已有房貸風(fēng)險,控制未來房貸發(fā)放。

2)增加短期信貸品種,金融機(jī)構(gòu)可以與商家合作推出信用消費(fèi)業(yè)務(wù),尤其是與家具、家電等出售耐用消費(fèi)品的商家合作,但要注意授信人的征信情況和還款能力,建立一套完善有效的觀測監(jiān)控體系,有效評價授信人信用及還款能力,并及時督促其還款。完善教育資本市場,以借款人未來收入或資產(chǎn)作為還款來源,為人力資本投資提供融資渠道。以這種方式促進(jìn)彈性消費(fèi)、耐用品消費(fèi)和教育消費(fèi)。

3)在中國人的傳統(tǒng)觀念中自有住房必不可少,另外隨著我國城鎮(zhèn)化進(jìn)程加快,越來越多農(nóng)村人口轉(zhuǎn)移至城鎮(zhèn),所以對住房的真實需求不會減弱。但由于房價上漲較快,已經(jīng)被視作好的投資渠道,這就造成了對住房過度的投機(jī)性需求。因為我國的人均收入未達(dá)到較高水平,無法負(fù)擔(dān)過高的房租,所以對住房的投資并非來源于房屋的使用價值產(chǎn)生的高收益,而是基于對房價繼續(xù)上漲的信念。這樣的信念最終會導(dǎo)致房地產(chǎn)泡沫的產(chǎn)生,當(dāng)真正的需求無法支付高額房價時,泡沫就會破裂。因此,一方面要為市場提供住房,滿足真正的住房需求;另一方面要審查購房人已有住房數(shù),以限制投機(jī)性需求。

4)建立完善的二手房市場,確保提供真實、準(zhǔn)確、完整的信息,減少供需雙方之間的摩擦。二手房市場會降低人們對新建住房的需求,將一部分需求合理轉(zhuǎn)移,同時也能降低房屋閑置率。另外完善的二手房市場需要公開透明的房屋信息及報價,在供求雙方的作用下形成合理的購房、租房價格。

5)收入的穩(wěn)定能夠給居民帶來經(jīng)濟(jì)上的保障,使其有信心增加債務(wù)以提高當(dāng)期消費(fèi)水平。政府應(yīng)該完善社會保障制度,建立全面完善的失業(yè)保險、養(yǎng)老保險、醫(yī)療保險制度,防止居民遭遇突發(fā)性事件時收入波動過大。另外應(yīng)給予失業(yè)人員再就業(yè)的幫助,如就業(yè)信息的提供和短期培訓(xùn)等。

猜你喜歡

中學(xué)生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

家庭影院技術(shù)(2020年10期)2020-12-14 07:54:18

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(shù)(2016年3期)2016-03-26 07:13:38

知識經(jīng)濟(jì)·中國直銷(2016年3期)2016-02-27 16:15:49

現(xiàn)代檢驗醫(yī)學(xué)雜志(2014年6期)2014-02-02 03:02:04

閱讀與作文(小學(xué)低年級版)(2011年3期)2011-01-01 00:00:00