文化產業上市公司國有資本與民營資本控制力比較研究

2018-04-12 08:28:37解學芳臧志彭

學術論壇 2018年1期

解學芳,臧志彭

文化產業上市公司是文化產業行業的龍頭企業,是文化產業轉型發展的領航者。對文化產業上市公司所有制結構的比較研究,將有助于我們對文化產業領域的國有資本與民營資本的控制情況以及文化產業總體發展趨勢有一個更加系統而前瞻性的把握,從而為政府制定出更具針對性和操作性的文化產業政策提供依據。

一、文化產業上市公司國有資本與民營資本控制力比較

從現有研究來看,國內外學者對文化產業所有制結構的研究較少,國外學者聚焦資本結構的較多。Stam等學者(2008)研究了文化產業的結構、發展與創新對荷蘭城市發展的影響問題[1];Weeds(2012)[2]和Gandia(2013)[3]對文化產業走向融合的戰略化、組織化進行了分析,其實也凸顯了文化產業資本結構開始跨界融合的問題。此外,Nathan &Lee(2013)則通過7600個倫敦企業樣本調查強調了文化多樣性的重要性,揭示出不同資本結構帶來的多元文化對文化市場的作用[4];Shahzad& Kanwal(2016)探究了資本結構對民營上市公司財務績效的影響[5],以及多個學者關注影響上市公司資本結構變動的因素(Bolek&Lyroudi,2015[6];Hall& Joergensen,2015[7];Wet&Gossel,2016[8])。國內學者的研究聚焦文化產業上市公司的績效評價、融資模式等(朱爾茜,2017[9];董平等,2017[10]);直接相關的研究有臧志彭(2015)的研究,發現國有文化上市公司是就業主力,但中小型企業層面民營文化企業的貢獻率最高[11];顧萍等(2016)對國有文化上市企業投資效率的評價體系優化的研究[12],以及文化產業上市公司資本結構與績效的研究等(張慶等,2015)[13]。綜上來看,關于文化產業上市公司不同所有制資本控制力的比較研究還鮮有,這恰是本文研究的價值所在。

(一)文化產業上市公司的國資與民資控制力:民營獨大

從不同所有制性質來看,文化產業上市公司國有資本與民營資本的控制力存在較大的差異。一是表現在國有文化產業上市公司數量與民營文化產業上市公司數量對比方面;二是國有文化產業上市公司與民營文化產業上市公司的盈利能力不同,主要表現在不同文化產業行業總營收與利潤的差異上。

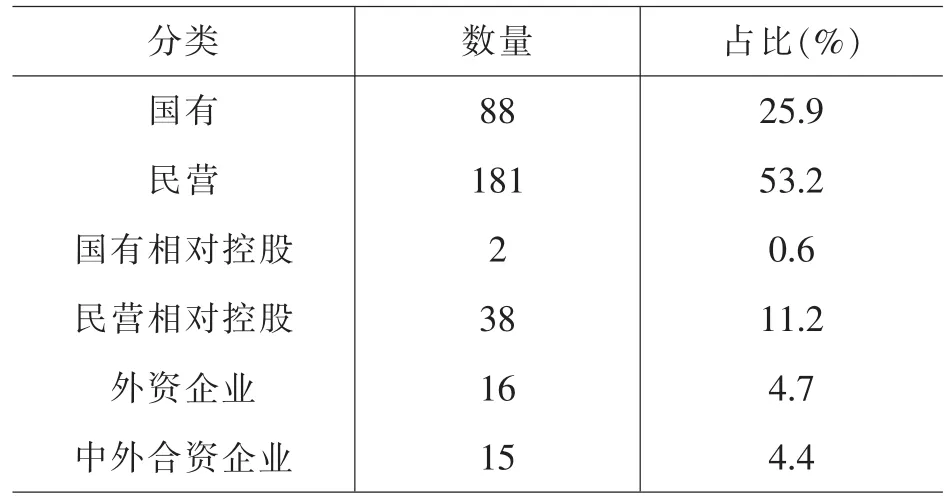

首先,從文化產業上市公司數量來看(表1),民營上市公司獨大的特點突出。雖然在文化產業領域非公資本很多行業不能進入,但民營類的文化產業上市公司仍然是數量最多的,這與近些年新興文化產業領域上市公司數量激增有關。根據筆者按照國家統計局《文化及相關產業分類》(2012)對近年文化產業上市公司數據的整理發現:其一,2016年,我國文化產業上市公司有340家,其中民營類文化產業上市公司(含民營相對控股企業)數量最多,為219家,占文化產業上市公司總量的64.4%,民營獨大優勢明顯,且主要集中在互聯網信息服務、影視制作、文化創意與設計、工藝美術品生產、文化產品生產的輔助生產、文化用品生產、文化專用設備生產等領域,這些領域市場化程度高、市場準入門檻較低,非公文化資本比較容易進入。其二,國有文化產業上市公司(含國有相對控股企業)數量排在第二位,為90家,占文化產業上市公司總量的26.5%,主要集中在新聞出版服務、廣播電視傳輸服務、文化休閑娛樂等行業,這些行業屬于傳統的文化產業領域,其文化屬性與意識形態屬性較強,非公文化資本進入門檻較高。其三,中外合資與外資類的文化上市公司數量最少,有31家,占文化產業上市公司總量的9.1%,主營集中在文化信息傳輸服務、文化創意與設計服務、文化用品生產、文化產品生產的輔助生產等行業,數量偏少與文化行業具有較強的意識形態屬性和文化屬性,外資準入門檻高、文化市場開放對外資限制以及盈利時間周期長等原因有關。

表1 2016年不同所有制性質的文化產業上市公司數量及占比

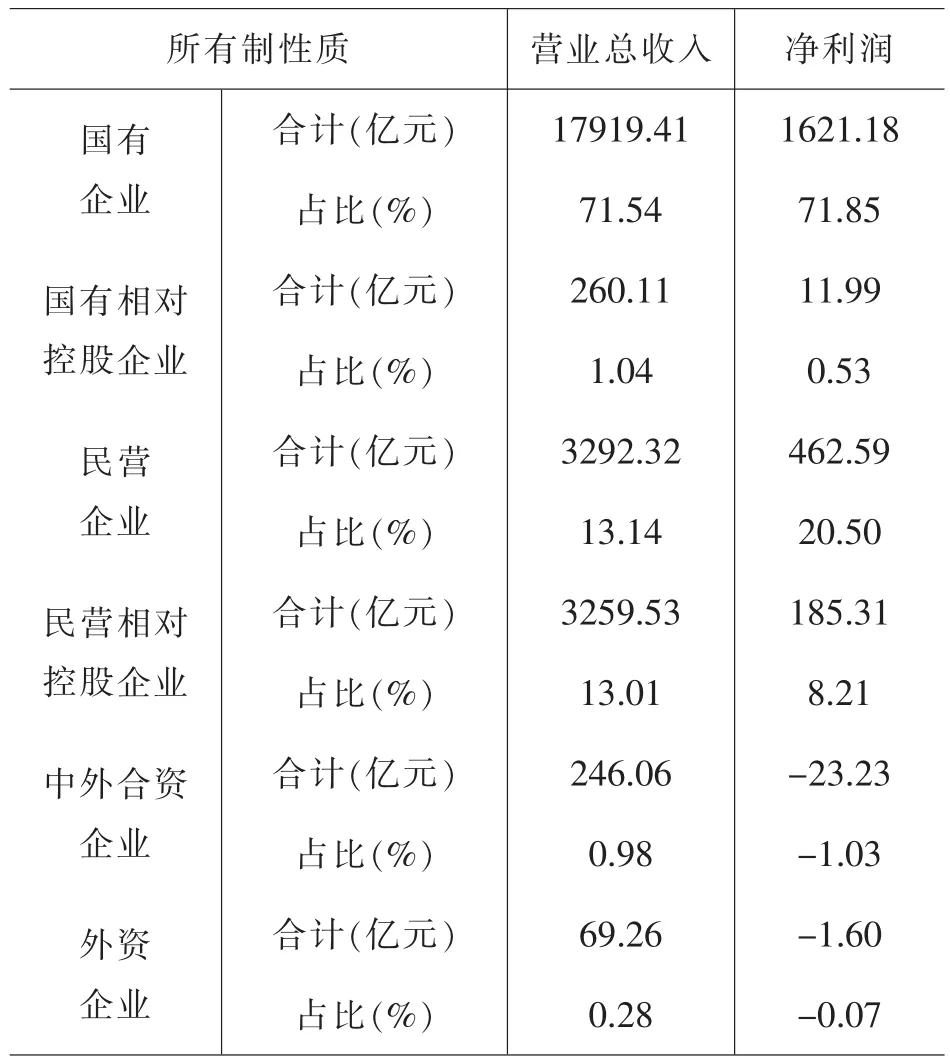

其次,從不同所有制的文化產業上市公司的總營收與凈利潤來看①數據是筆者對2015年披露的文化產業上市公司年報數據整理所得。,國有文化產業上市公司的絕對優勢突出。雖然在文化產業上市公司數量上,國有文化產業上市公司不到民營文化產業上市公司數量的一半,但國有文化產業上市公司通常資產規模龐大、總營收較高。從表2的數據可以看出,國有文化產業上市公司營業收入高達18179.52億元,占所有文化產業上市公司總營收的72.58%;凈利潤為1633.17億元,占所有文化產業上市公司凈利潤總和的72.38%;而民營文化產業上市公司營業收入為6551.85億元,占所有文化產業上市公司總營收的26.15%,凈利潤占所有文化產業上市公司凈利潤總和的28.71%。特別是從均值比較來看,國有文化產業上市公司總營收均值(230.12億元)是民營文化產業上市公司總營收均值(37.02億元)的6.2倍,國有文化產業上市公司利潤均值(20.67億元)是民營文化產業上市公司利潤均值的(3.62億元)5.7倍。由此可見,國有文化產業上市公司創造的總營收與總利潤遠遠高于民營文化產業上市公司,反映出國有文化產業上市公司的規模經濟、享受的政策紅利以及人力資源、文化資源等優勢。

表2 不同所有制的文化產業上市公司總營收與凈利潤比較

(二)文化產業上市公司國有資本與民營資本控制力:區域差異

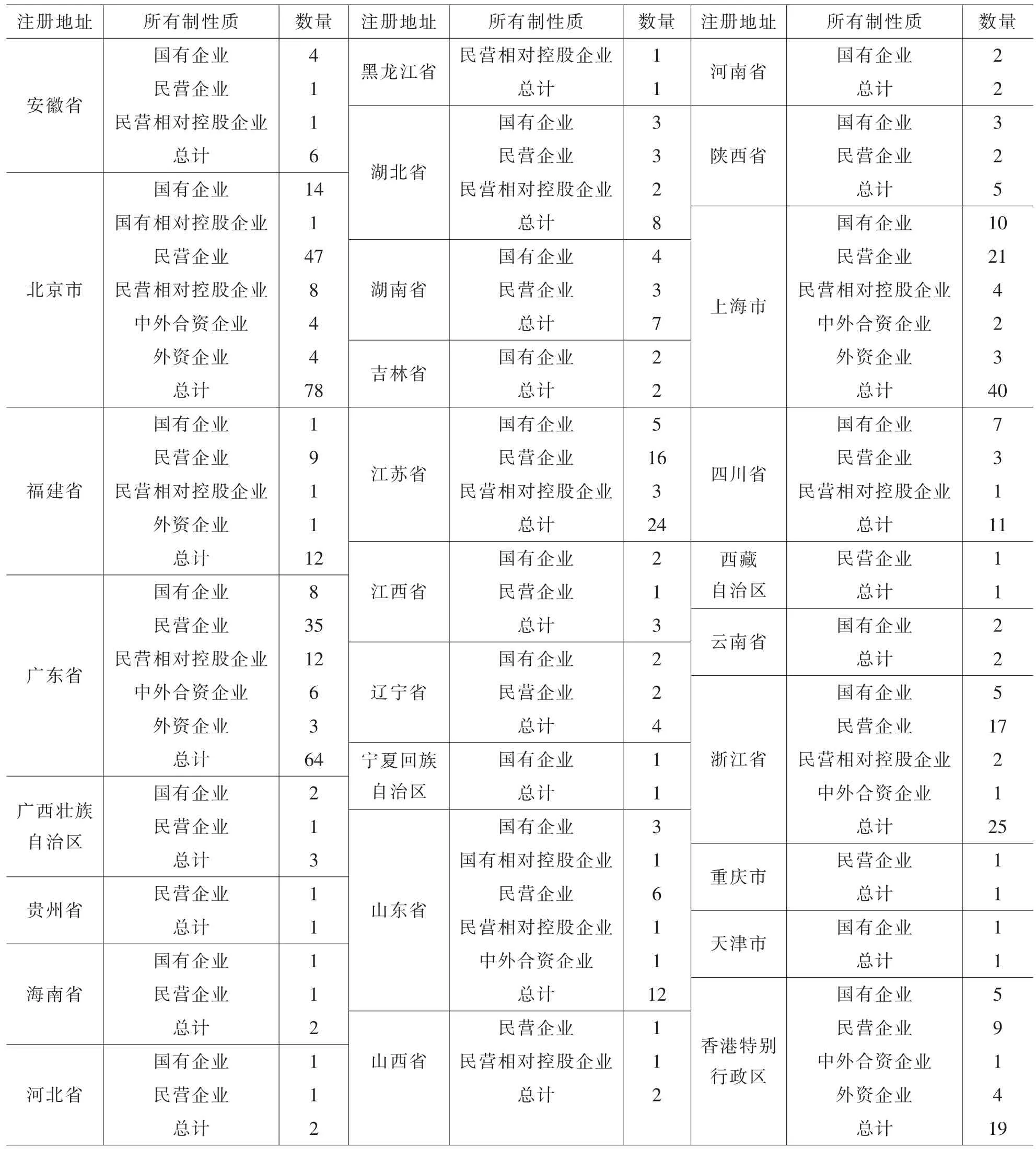

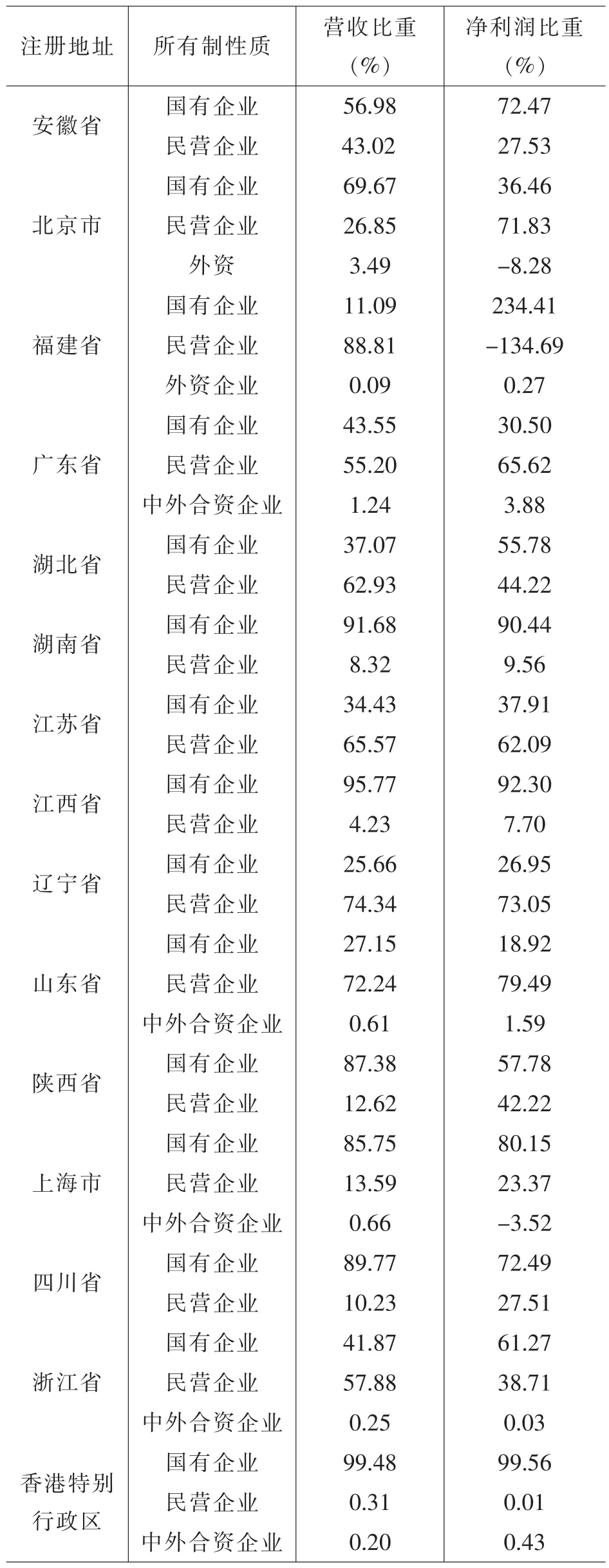

不同地區的國有與民營文化產業上市公司的分布存在較大差異。從表3可以看出,一方面,北京、廣東、上海、江蘇、浙江、香港特別行政區等六大區域的民營文化產業上市公司數量明顯多于國有文化產業上市公司數量,其中廣東省的民營文化產業上市公司數量是其國有文化產業上市公司數量的6倍,說明這些區域的民營文化產業上市公司活躍、民營經濟發達;另一方面,四川、江西、安徽三大地區的國有文化產業上市公司數量微占優勢,天津、云南、寧夏回族自治區、吉林、河南等地擁有的文化產業上市公司數量均在2家之內,數量少,但均為國有文化產業上市公司,說明上述地區的民營文化經濟較薄弱,且上市公司一般源自傳統文化行業有文化優勢與資源優勢的國有企業。此外,廣東、北京、上海、香港特別行政區等四大區域的外資文化產業上市公司數量較多,均在5家之上,反映出這些地區的外資市場比較活躍、國際化程度是較高的。

表3 2016年度不同區域文化產業上市公司所有制性質比較

實際上,除了國有資本與民營資本在不同地區的控制力存在差異這一特點,還表現出不同所有制的文化產業上市公司在個別地區高度集聚的特點。例如,北京、上海、廣東三大地區的文化產業上市公司的所有制性質復雜而多元,包括國有企業、國有相對控股企業、民營企業、民營相對控股企業、中外合資企業、外資企業等多種類型,其中北京尤為突出,既有國有企業(14家)、民營企業(47家),還有國有相對控股企業(1家)、民營相對控股企業(8家)、中外合資企業(4家)與外資企業(4家),這種多元化的所有制結構,一方面與文化產業行業的準入門檻高低差異有關;另一方面,與區域文化經濟發達程度、文化市場開放度以及國際化程度的高低有關。

此外,從文化產業上市公司盈利能力的比較來看,香港特別行政區、江西、湖南、四川、陜西、上海、北京與安徽等區域的國有資本控制力較強。數據表明(表4),香港特別行政區(99.48%)、江西(95.77%)、湖南(91.68%)、四川(89.77%)、陜西(87.38%)、上海(85.75%)、北京(69.67%)、安徽(56.98%)等區域的國有文化產業上市公司總營收占比高于民營文化產業上市公司總營收占比;在凈利潤指標上,香港特別行政區(99.56%)、江西(92.30%)、湖南(90.44%)、上海(80.15%)、四川(72.49%)、安徽(72.47%)與陜西(57.78%)等的國有文化產業上市公司凈利潤占比也遠遠高于民營文化產業上市公司凈利潤占比,說明在這些區域的文化產業行業,國有資本占據明顯的優勢地位。需要強調的是,雖然北京市的國有文化產業上市公司總營收占比高于民營文化產業上市公司42.82個百分點,但凈利潤占比卻低于民營文化產業上市公司凈利潤占比35.37個百分點,說明北京市民營文化產業上市公司的整體盈利能力高于國有文化產業上市公司。其次,福建、遼寧、山東、江蘇、湖北、浙江與廣東等區域的民營資本控制力強于國有資本。在總營收占比指標方面,福建(88.81%)、遼寧(74.34%)、山東(72.24%)、江蘇(65.57%)、湖北(62.93%)、浙江(57.88%)、廣東(55.20%)等地區的民營文化產業上市公司總營收占比高于國有文化產業上市公司總營收占比;同時,山東(79.49%)、遼寧(73.05%)、廣東(65.62%)、江蘇(62.09%)等省份的民營文化產業上市公司凈利潤占比也遠遠高于國有文化產業上市公司凈利潤占比。可見,上述區域的民營文化產業上市公司資產規模大、盈利能力較強,民營資本占據優勢地位。需指出的是,福建、湖北、浙江等地區的民營文化產業上市公司總營收占比高于國有文化產業上市公司,但凈利潤占比卻低于國有文化產業上市公司凈利潤占比,其中福建省民營文化產業上市企業凈利潤占比低于國有文化產業上市公司約369.1個百分點,說明這三大省份的民營文化產業上市公司的營收規模雖大,但盈利能力低于國有文化產業上市公司。

表4 不同地區不同所有制的文化產業上市公司比較①數據是筆者對2015年披露的文化產業上市公司年報數據整理所得。

二、文化產業上市公司國有與民營資本控制力:行業比較①本部分的營收、利潤等數據來自筆者對文化產業上市公司的數據整理所得。

國有資本與民營資本在文化產業上市公司中的控制力不但在區域上表現明顯,在不同的文化產業細分行業中也存在較大差異性,這恰印證了文化產業與其他產業的不同之處。

(一)傳媒類上市公司國有資本與民營資本控制力比較

在新聞出版、發行服務、廣播電視服務等傳統文化行業,由于市場準入門檻高,上市公司大多為國有企業,民營資本式微。從統計數據來看,2016年,廣播影視服務行業(含廣播電視傳輸服務)22家上市公司中,國有企業、民營企業與外資企業數量分別為13家、7家、2家,國有文化產業上市公司數量占比達60%,且國有企業總營收占比也處于絕對優勢地位(占總營收比為99%);而在出版發行服務領域的16家上市公司中,國有企業15家、占比達93.8%,且總營收占比(99.07%)與凈利潤占比(98.15%)均處于絕對優勢地位,而民營企業僅有1家,說明新聞出版行業的準入壁壘高,且因涉及精神文化與意識形態方面而非公資本進入較難。雖然文化市場不斷放松管制與文化市場開放度不斷提高,但在圖書出版領域,書號總量調控仍然具有政府行政色彩,因此,出版發行領域的國有資本控制力遠高于民營資本是和出版發行行業存在區域壟斷、文化政策導向與產業鏈細分等密切相關。

傳媒類上市公司伴隨市場化與產業化進程的加快,報業集團、出版集團、傳媒集團的經營規模不斷擴張,出現了一批有全國影響力的國有文化產業集團,如上海市的新華傳媒、安徽省的時代出版與皖新傳媒、江蘇省的鳳凰傳媒、湖南省的中南傳媒、浙江省的浙報傳媒等,但受到了現行文化管理區域條塊分割體制的影響,各地區與各部門從保護本地文化企業利益出發,限制了文化生產要素在不同區域與不同部門的自由流動。我國傳媒類文化產業上市公司要真正形成具有全國影響力乃至全球影響力的文化傳媒集團還有很長一段路要走。可以預見,在“互聯網+”時代與傳統媒體和新媒體加速融合的時代,傳媒類上市公司應立足打造具有差異化競爭力的傳媒品牌,通過專業化的市場運作實現文化資源的高效配置,吸引多元化的社會資本進入,發揮鯰魚效應,促使整個傳媒行業在市場機制下迅速開拓更大市場,朝著多元、跨界、混業經營的方向發展。

(二)互聯網類文化產業上市公司國有資本與民營資本控制力比較

在互聯網信息服務行業,不管是從文化產業上市企業數量指標,還是上市企業總營收、凈利潤指標來看,民營資本都處于絕對優勢地位,國有企業明顯勢弱。具體來看,2016年,我國有70家互聯網信息服務行業的文化上市公司,其中,國有企業(含國有相對控股企業)僅有10家,占比14.3%;民營企業(含民營相對控股企業)有52家,占比高達74.3%;外資企業(含中外合資企業)8家,略低于國有企業數量。可見,互聯網信息服務業作為新興行業,民營資本與外資等非公資本活躍,這與互聯網信息服務領域的市場準入門檻相對不高、市場主體眾多、市場競爭激烈相關。

從互聯網類文化產業上市公司盈利能力來看,民營資本的控制力遠高于國有資本。首先,在營收指標上,互聯網類文化產業上市公司(含國有相對控股企業)總營收為412.88億元、占比18.76%,而民營上市公司(含民營相對控股企業)總營收為1609.71億元、占比73.15%,外資上市公司(含中外相對控股企業)總營收為178.07億元、占比8.10%,可見,互聯網類的民營文化產業上市公司總營收約是國有上市企業的4倍。其次,從凈利潤指標來看,互聯網類國有文化產業上市公司(含國有相對控股企業)的凈利潤均值為5.05億元,民營上市公司(含民營相對控股企業)凈利潤均值為7.40億元,而且民營上市公司凈利潤總額約是國有上市企業的8.79倍。由此可見,在互聯網信息服務行業,民營資本控制力明顯高于國有資本。究其原因,除了互聯網信息服務業作為新興行業準入門檻低、社會資本活躍之外,還在于民營文化資本的獨立性與經營的靈活性,迎合了互聯網信息服務業基于技術創新與網民多元化消費需求呈現千變萬化的發展特點。以網絡游戲為例,網絡游戲(包括手游)上市公司層出不窮,且主要集中在民營文化企業,例如位居全國網絡游戲市場前五的騰訊、網易、盛大游戲、完美世界、暢游等均為民營企業;即使在移動互聯網領域,中國手游、游族網絡、昆侖游戲、樂逗游戲、觸控科技等成功上市的手游公司也是民營企業的典范。此外,從特定區域來看,上海的網絡游戲產業形成了差異化競爭,在產業鏈最前端的盛大游戲、淘米、九城、巨人等網絡游戲巨頭大多采用外包模式發包產業鏈的中端與下端給其他中小型網絡游戲公司,而把主要精力轉向前端原創開發環節,發揮網絡游戲產業標桿的作用。

(三)文化制造業上市公司國有資本與民營資本控制力比較

文化制造業涵蓋工藝美術品制造、廣播電視電影專用設備的制造、文化用紙制造、鞭炮產品制造、文化用油墨顏料制造、文化用化學品制造、其他文化專用設備制造與其他文化用品制造等多個領域。從數據來看,文化制造行業的民營上市企業(含民營相對控股企業)有58家,占文化制造業上市公司總量的66.7%;國有上市企業(含國有相對控股企業)23家,占26.4%,不到民營上市公司數量的一半,說明在數量上民營資本控制力明顯強于國有資本控制力。但是,文化制造業也有其特殊性,雖然國有上市企業數量偏少,但其通常上市時間早、企業規模大、盈利能力強;而民營上市企業數量雖然偏多,盈利能力也較強,但通常企業規模偏小。從未來趨勢看,伴隨高端文化制造行業的興起以及數字創意產業被納入國家“十三五”戰略性新興產業,民營資本在文化制造行業的控制力將會越來越強。

從典型細分行業來看,在視聽設備制造行業,國有資本控制力與民營資本控制力相當。首先,在上市公司數量上,試聽設備制造業國有上市企業數量(10家)與民營上市企業數量(9家)相當。實際上,從事電視機、音響設備與影視錄放設備制造等產品生產與運營的視聽設備制造企業,通常企業總資產規模較大、營業收入較高,形成了傳統文化制造企業的規范性市場,也塑造了大批綜合實力與競爭力強的龍頭企業,如海康威視、青島海爾、科大訊飛等。其次,視聽設備制造業的市場集中度也較高,特別是從營業收入市場集中率、總資產市場集中率與員工規模來看,視聽設備制造業通常屬于寡占型市場,國有上市公司通常固定資產規模較大、銷售規模較大,市場競爭也主要在龍頭上市公司之間展開。從發展趨勢來看,文化制造業作為傳統行業,面臨著技術改革與向高端制造業轉型的契機,國有資本與民營資本是否能夠把握住新技術革命帶來的新發展航向,決定了未來的控制力所在。

三、“國”“民”文化產業上市公司控制力差異與“共進互補”趨勢

(一)國資與非國資文化產業上市公司在不同行業盈利能力差序化

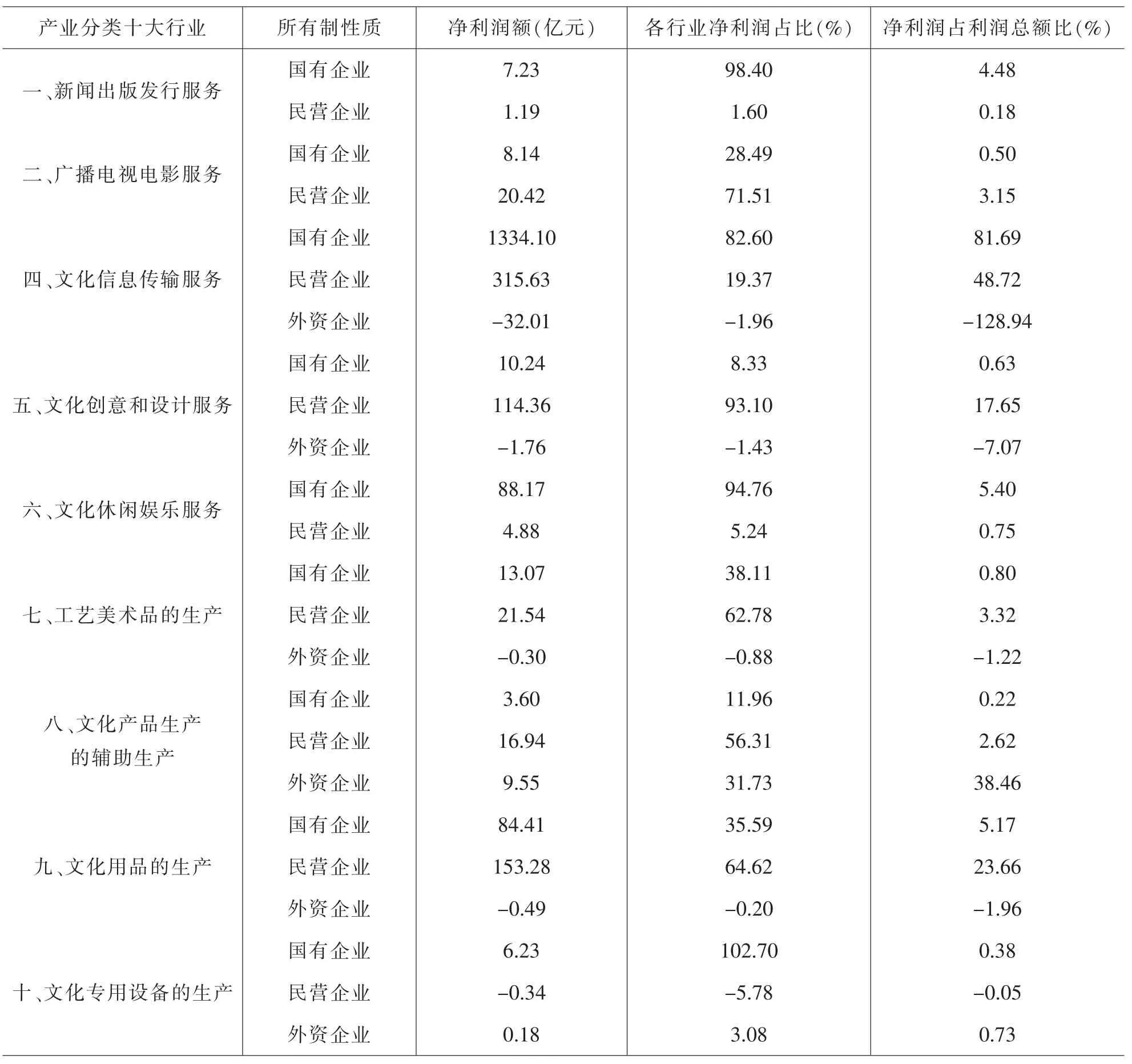

文化產業是一個風險極高的產業,不管是國資文化產業上市公司還是非國資上市公司,可能會因為一次投資失敗或是制作失敗導致資金鏈斷裂,盈利能力減弱,很難保持長久的增長率。一般來說,由于文化產業的文化屬性與內容的意識形態屬性以及政策紅利的導向性,國有文化產業上市公司的數量與盈利能力應高于民營文化產業上市公司,例如新聞出版、文化休閑娛樂服務、景區游覽等行業。但從具體行業來看,不同行業的國資與非國資文化上市公司的盈利能力呈現差序化格局(表5)。一方面,在文化及相關產業十大行業中,傳統的新聞出版發行業、文化休閑娛樂服務業、文化專用設備生產這三大行業的國有企業,其凈利潤占比分別為98.40%、94.76%、102.7%,遠遠高于民營企業的凈利潤占比,說明這三大行業國有企業整體的盈利能力較強;而新興的文化信息傳輸服務行業之所以比國有企業盈利能力強(凈利潤占比82.59%),是由于增值電信服務(文化部分)三大國有企業的高利潤,而單就互聯網信息服務行業來看,反而是民營上市企業的盈利能力較強。另一方面,在文化及相關產業十大行業中,以凈利潤占比為指標,文化創意和設計服務(93.1%)、廣播電視電影服務(71.51%)、文化用品的生產(64.62%)、工藝美術品的生產(62.78%)、文化產品生產的輔助生產(56.31%)等行業,民營上市企業的凈利潤占比也均高于國有上市企業,特別是在文化創意和設計服務行業,民營資本優勢地位明顯。由此可見,上述行業民營上市企業的盈利能力高于國有企業,說明民營企業發揮著領頭羊的作用。需要指出的是,傳統的廣播電視電影服務行業的民營上市企業凈利潤占比高于國有上市企業,主要源于電影行業民營資本控制力強——民營上市企業凈利潤占比為90.3%,而實際廣播電視行業還是國有企業凈利潤占比(104.02%)遠高于民營企業(-4.02%)。

表5 文化及相關產業不同所有制的上市公司盈利能力

從十大行業的凈利潤占同類所有制上市企業凈利潤總額比重來看,一方面,文化信息傳輸服務行業的國有企業凈利潤占所有國有類文化上市公司凈利潤總額的比重最高,為81.69%;而傳統的新聞出版發行服務、文化休閑娛樂服務、文化專用設備生產行業占所有國有類文化上市公司凈利潤額的比重雖然僅為4.48%、5.40%、0.38%,但也高于同行業內民營上市企業凈利潤占比。另一方面,文化信息傳輸服務行業的民營上市企業凈利潤占所有民營類文化上市公司凈利潤額的比重也是最高的,為48.72%,說明文化信息傳輸服務行業作為新興領域,不但規模龐大,其盈利能力也遠高于其他文化行業。與此同時,文化創意與設計服務(17.65%)、文化用品生產(23.66%)、工藝美術品生產(3.32%)、廣播電視電影服務業(3.15%)、文化產品生產的輔助生產(2.62%)等行業的民營企業(含民營控股企業)凈利潤占所有民營類(含民營控股企業)文化上市公司凈利潤總額的比重也高于國有企業;但在文化專用設備生產行業,民營企業凈利潤是負值。此外,從外資企業(含中外合作企業)凈利潤指標來看,除了文化產品生產的輔助生產、文化專用設備生產這兩大行業凈利潤額是正值外,文化信息傳輸服務、文化創意與設計服務、工藝美術品生產業、文化用品生產四大行業外資企業的凈利潤是負值,說明文化產業對外資限制的影響在龍頭企業表現得更加突出,這一現象值得關注。

(二)“國”“民”文化產業上市公司“共進互補”是未來趨勢

政府對文化產業“放松管制、彰顯市場機制”是大勢所趨。從歐美各國文化產業發展實踐來看,政府對文化產業的態度呈現出明顯的放松管制、減少政府規制、釋放市場競爭活力的信號。近年,伴隨我國文化管理體制改革的深入,我國對文化產業部分行業不斷減少管制,但出版、報業等文化服務行業受到條塊分割管理體制的影響依然很大、部分稀缺文化資源與政策資源仍然掌控在國有文化企業手里。例如,景區游覽服務行業形成了寡占型市場結構,出現了一批國有龍頭示范企業,并在積極向多元化產業轉型,成為從事旅游、酒店、娛樂、工藝美術品及相關產業運營的綜合性集團,不但總資產規模較大、總營業收入高,而且具有土地使用權優勢與其他政策優勢。但從營收額與凈利潤排名前十名的國有文化產業上市企業的發展與領航作用來看,效果甚微,如何發揮這些國有龍頭企業對整個文化產業的引領、示范與帶動作用,將是下一個階段需要重點考慮的問題。

鑒于此,我國應該根據文化產業不同行業的特點,將意識形態屬性較弱的文化行業進一步放開市場,打破文化管理體制性區域壁壘與國有文化企業壟斷,降低文化市場準入門檻;加快建立以市場為主導的退出機制、完善市場競爭機制,形成壟斷競爭的文化市場。一方面,對于已經形成顯著規模經濟的文化行業,要加快利用市場化的方式提高文化資源配置效率與市場競爭效率,提高文化產業市場集中度;另一方面,提高文化市場集中度不是對文化產業所有行業搞“一刀切”,要注意文化產業的市場集中度與我國經濟發展水平、區域經濟增長狀況相匹配。縱觀我國傳統文化行業,如新聞出版行業、演藝、廣播影視行業的出版集團、演藝集團、影視集團的重組與組建,大都是在政府行政指導下完成的而非文化市場的行為,雖然這種規模效應會提升文化市場集中度,但從長期來看,同質化嚴重,不利于文化創新、文化市場活力的發揮,也降低了文化資源配置效能。此外,在新興互聯網文化領域,從事網絡游戲、網絡視聽、網絡信息服務的民營上市公司優勢突出,作為龍頭企業,應積極發揮引導文化產業轉型、更新、升級的示范作用,加快整合、創新與開發傳統優秀文化資源與現代網絡文化資源,推動文化產業積極走向跨行業、跨區域、跨所有制的“跨界融合發展”之路[14]。

(三)“國”“民”文化產業上市公司在“一帶一路”建設中的責任擔當

在“一帶一路”建設中,文化產業上市公司作為文化產業行業的領航者,應致力于文化“一帶一路”建設的實施,發揮“帶頭出海”的示范作用。一方面,鼓勵不同行業的文化產業上市公司積極利用技術創新優勢、市場創新優勢、產品創新優勢以及其他資源的高效利用長期建立起來的市場競爭能力,推動文化產業鏈的拓展以及多向協作與聯動,形成規模擴散效應;另一方面,著力培養文化產業上市公司的國際化專業運作能力,加快“走出去”的步伐,培育一批世界水平的跨國公司,不斷提高文化產業上市公司的國際市場競爭力。

文化產業上市公司在行業內具備很強的市場優勢與競爭力強的分發渠道,積累了大量的客戶群體,具備成為我國文化“一帶一路”倡議實施的重要抓手與突破口。首先,高端文化制造行業、影視制作、網絡游戲、動漫、數字出版以及互聯網信息服務行業的上市企業,應主動出海,通過境外參股、合資、并購、國際招標、招才引智等方式集聚智力資源與市場資源,聯接“文化絲路城市”,實現“一帶一路”沿線國家的文化互聯互通。例如,百視通(東方明珠)與印尼最大的網絡服務商印尼電信以合資方式進行內容制作、整合分發、數字影院系統等整個價值鏈的合作;時代出版與波蘭阿達姆·馬爾沙維克出版集團簽署共建“一帶一路”國際出版聯盟戰略協議,并與多國開展版權貿易、數字出版的合作[15],意味著出版業在“一帶一路”建設布局中開始發力。其次,文化產業上市公司應積極搭建“一帶一路”沿線國家的文化產業博覽會、文化創意展交會與文化產業版權交易博覽會等國際性展會,拓展文化產業鏈,形成合作共贏的網絡;而政府應致力于牽頭塑造公開、公平、有序、包容、共贏的文化貿易新秩序[16],從國家層面打通我國文化產業上市公司“走出去”的便捷通道。最后,文化產業上市公司應積極利用互聯網技術、大數據技術、移動通信技術、VR/AR技術、AI技術、物聯網技術等新興技術,引領文化產業向高、新、精發展;同時設立文化產業海外研發中心,提高文化內容版權在全球文化市場的運營能力,在“一帶一路”沿線國家中占據優勢競爭地位,從而整體提升我國文化產業在國際市場中的影響力。

[參考文獻]

[1]Stam E,Jong JPJD,Marlet G.Creative Industries in the Netherlands:Structure,Development,Innovativeness and Effects on Urban Growth[J].Geografiska Annaler,2008(2).

[2]Weeds H.Superstars and the Long Tail:The Impact of Technology on Market Structure in Media Industries[J]. Information Economics and Policy,2012(1).

[3]Gandia R.The Digital Revolution and Convergence in the Videogame and Animation Industries:Effectson the Strategic Organization of the Innovation Process[J].International Journal of Arts Management,2013(2).

[4]Nathan M,Lee N.Cultural Diversity,Innovation,and Entrepreneurship:Firm-level Evidence from London[J].E-conomic Geography,2013(4).

[5]Shahzad S.J.H,Kanwal M.Empirical Analysis of Dependence on Capital Structure with Respect to Its Impact on the Financial Performance of Domestic Non Financial Listed Stock Exchange Companies Operating in the Public Sector of Pakistan[J].International Journal of Corporate Finance and Accounting(IJCFA),2016(2).

[6]Bolek M,Lyroudi K.Is There Any Relation between Intellectual Capital and the Capital Structure of a Company:The Case of Polish Listed Companies[J].E-Finanse,2015(4).

[7]Hall T,Joergensen F.Legal Variation and Capital Structure: Comparing Listed and Non-listed Companies[J].European Journal of Law and Economics,2015(3).

[8]Wet L.H.D,Gossel S.J.South African Capital Structure Decisions:A Survey of Listed Companies[J].Journal of African Business,2016(2).

[9]朱爾茜.文化產業上市公司經營績效評價——基于81家公司財務數據的實證分析[J].技術經濟與管理研究,2017(1).

[10]董平,史占中.融資模式對文化產業發展影響的實證研究——以文化類上市公司為例[J].管理現代化,2017(1).

[11]臧志彭.政府補助、公司性質與文化產業就業——基于161家文化上市公司面板數據的分析[J].中國人口科學,2014(5).

[12]顧萍,周志翔.文化企業投資效率評價體系優化研究——以地方國有控股上市文化企業為對象[J].學習與探索,2016(4).

[13]張慶,桑磊泉,陳歡.文化類上市公司資本結構與績效的關系[J].財會月刊,2015(2).

[14]解學芳,臧志彭.“互聯網+”時代文化上市公司的生命周期與跨界演化機理[J].社會科學研究,2017(1).

[15]花建.“一帶一路”戰略與提升中國文化產業國際競爭力研究[J].同濟大學學報(社會科學版),2016(5).

[16]林毅夫.一帶一路與自貿區:中國新的對外開放倡議與舉措[J].北京大學學報(哲學社會科學版),2017(1).

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

中國德育(2022年12期)2022-08-22 06:16:18

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

湖北教育·綜合資訊(2022年4期)2022-05-06 22:54:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

金橋(2022年2期)2022-03-02 05:42:50

金橋(2022年1期)2022-02-12 01:37:04

云南畫報(2020年9期)2020-10-27 02:03:26