兩家新三板公司把高風金融違規經營的底褲給扒了

2018-04-12 16:46:22郗盼

投資有道 2018年3期

郗盼

國家企業信用信息公示系統顯示,上海高風互聯網金融信息服務有限公司(以下簡稱:高風金融)成立于2015年1月27日,經營范圍為金融信息服務,接受金融機構委托從事金融信息技術、業務流程、知識流程外包等。

據其官網披露的信息顯示,高風金融是在上海注冊的普惠金融公司,主要為消費領域小微企業、銀聯商戶及銀聯卡持卡人提供信用評級、風險評估及融資服務等。2016年7月,被上海金融信息行業協會納為會員。

標的超額,信貸風險集中

據不完全統計,截至2018年2月6日,高風金融平臺上113個項目處于還款中,其中投資轉讓項目約55個。值得注意的是,這些投資轉讓項目的借款人均為上海惟精商業保理公司,該保理公司在高風金融平臺累計借款金額約為2800多萬元。

2016年8月24日,銀監會頒布的《網絡借貸信息中介機構業務活動管理暫行辦法》(以下簡稱:《暫行管理辦法》)第十七條規定,網絡借貸金額應當以小額為主。網絡借貸信息中介機構應當根據本機構風險管理能力,控制同一借款人在同一網絡借貸信息中介機構平臺及不同網絡借貸信息中介機構平臺的借款余額上限,防范信貸集中風險。

該《暫行管理辦法》規定,同一法人或其他組織在同一網絡借貸信息中介機構平臺的借款余額上限不超過人民幣100萬元,在不同網絡借貸信息中介機構平臺借款總余額不超過人民幣500萬元。

在高風金融平臺上,僅是與超固投資有關的借款就有5筆。其中,超固投資作為借款人的有一筆,即“上市公司經營借款第十季”,計息時間為2018年1月19日至2018年4月19日的100萬元的借款,該網貸平臺上披露的借款用途為采購原材料及配件,用于百勝中國冷熱箱及配件訂貨的生產。并由超固投資法人衣飛虎提供最高額保證擔保。

此外,有4筆為超固投資與惟精保理公司的投資轉讓借款項目,借款人為惟精保理公司。每次的借款金額均為100萬元,借款年利率在10%到11%之間,借款期限分別為3個月和4個月。該保理公司僅是與超固投資有關的幾筆借款,累計借款金額就超過了《暫行管理辦法》規定。

查閱超固投資公告發現,2017年5月11日,董事會會議通過超固投資向上海惟精商業保理公司以應收賬款質押申請不超過600萬元授信額度的貸款暨關聯方擔保的議案,年融資費率10%,并與惟精保理簽訂《有追索權保理合同》,授信期間為自合同簽訂之日起至2018年5月31日止。

2017年5月11日,超固投資以370.03萬元應收賬款提供質押擔保,借款300萬元。2017年8月7日披露的應收賬款質押公告顯示,現因公司業務發展需要,計劃再以376.65萬元應收賬款提供質押擔保,借款300萬元。

還需要注意的是,高風金融平臺上還存在多項單一標的的額度遠超過100萬元的規定。其中,在金融科技公司經營借款第二季中,借款人顯示為上海惟精商業保理公司的借款金額就達到了300萬元,該筆借款計息時間為2017年8月8日至2018年2月8日,尚處于還款中。

無獨有偶,在高風金融平臺上像這種超額標的還有山西便利連鎖股份有限公司借款第三季第一期金額為200萬元的一筆借款,借款人同樣為上海惟精商業保理公司。該筆借款計息時間為2017年11月16日至2018年5月16日,將采取每月還息,到期還本的還款方式。單是從這幾借款項目來看,高風金融的違規行為就已經很明顯。

借款用途竟然是股權投資

不僅是標的超額,信貸風險集中的問題在高風金融平臺上還存在借款用于投資股票的行為。

而《暫行管理辦法》第十條明確規定,網絡借貸信息中介機構不得向借款用途為投資股票、場外配資等高風險的融資提供信息中介服務。

其中關于金領股權投資周轉款第三十六季和第四十八季,借款人均為黃元昌的為期六個月的兩筆20萬元普通借款中,借款用途清清楚楚寫著投資擬上市公司股權,且還款來源為股權投資分紅。

在得知借款用于進行股權投資的情況下,還向借款人提供服務,高風金融明顯違反了《暫行管理辦法》規定。

此外,值得注意的是,在金領股權投資周轉款第四十七季借款人同樣是黃元昌的借款項目中,借款項目變為投資轉讓項目,借款金額更是達到了100萬元。該筆借款采用每月還息,到期還本的還款方式,計息時間為2017年12月1日至2018年6月1日。借款用途還是用于投資擬上市公司股權。

可以發現,高風金融平臺上僅是黃元昌這一筆借款項目就同時違反《暫行管理辦法》中“同一自然人在同一網絡借貸信息中介機構平臺的借款余額上限不超過人民幣20萬元”和“網絡借貸信息中介機構平臺不得向借款用途為投資股票、場外配資等高風險的融資提供信息中介服務”兩項規定。

信息披露漏洞百出

除了上述標的超額和借款用途違規外,高風金融的信息披露還存在不少問題,其中在50多項借款人為惟精保理公司的項目中,關于該保理公司的基本信息更是少之又少,同樣違反了網貸平臺應當在其官網上向出借人充分披露借款人的基本信息的規定。

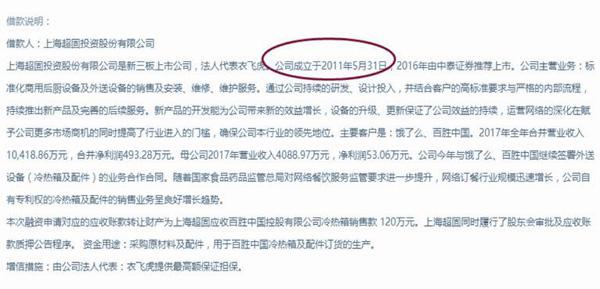

而另一點,在國家企業信用信息公示系統中,超固投資的成立時間為2010年5月31日,但是在高峰金融平臺上披露的信息卻顯示超固投資成立于2011年5月,此處信息描述出現明顯錯誤。

此外,還需要注意的是,超固投資和與上述提到的傳誠時裝均系新三板掛牌企業,被納入證監會非上市公眾公司監管范圍和股轉系統自律監管范圍。但是在高風金融披露的借款人信息中,對這兩家掛牌公司的表述均為上市公司,此舉有誤導投資者的嫌疑。

根據銀監會2017年8月23日印發的《網絡借貸信息中介機構業務活動信息披露指引》(以下簡稱:《信披指引》)規定,網貸平臺應當向公眾披露平臺股東信息,應該包括股東全稱、股東股權占比等信息,但在高風金融平臺上并沒有披露股東信息以及平臺相關組織信息,僅有的只是披露了管理層團隊情況。

而對于《信披指引》規定的網貸平臺應披露平臺的審核和經營信息,高風金融平臺上關于財務審計報告還停留在2015年財務報表。

披露的平臺經營信息時間只截止到2017年9月。該數據顯示,截止2017年9月30日,平臺完成小微商戶融資服務1559筆,線上累計交易額6.40億元。平臺注冊用戶為65,093人,交易用戶3,520戶,共計獲得理財收益1756.52萬元。

尚無合規的資金托管平臺

不僅如此,高風金融連資金存管平臺也不合規。在《暫行管理辦法》和2017年2月22日頒布的《網絡借貸資金存管業務指引》中,都明確要求網絡借貸信息中介必須在商業銀行做平臺投資資金存管。

而在高風金融平臺上披露的風險控制保障綜述一欄中關于資金存管的描述是,投資人資金進入通聯支付備付金賬戶,通聯支付根據用戶指令完成資金清算,也就是說高風金融的資金托管是在通聯支付而并不是規定中要求的商業銀行。

同時需要注意的是,該通聯支付的創始高管為趙志強(高風金融法人),高風金融的資金存管平臺明顯不符合規定,資金有挪用的風險。

此外,還需要注意的是,在高風金融平臺累計借款50余次的上海惟精商業保理公司成立于2015年12月25日,主要提供的是債權轉讓的保理項目,公司注冊資本為5000萬人民幣,由上海銀商資產管理有限公司(以下簡稱:上海銀商)絕對控股,其中趙志強持有上海銀商8.6%股份,并在惟精保理公司擔任監事。

值得注意的是,高風金融的法定代表人亦為趙志強,并持有公司42.43%股份,且在高風金融擔任董事長兼總經理職務。此外,根據高風金融披露的管理團隊人員信息顯示,吳丹作為聯合創始人在高風金融任副總和董秘,吳丹亦是上海惟精商業保理公司的法人。

如此來看,高風金融與上海惟精商業保理公司的關系還真不一般,而這種關聯關系或將給該互金平臺的經營帶來更大的金融風險。

猜你喜歡

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中華手工(2017年2期)2017-06-06 23:00:31

中國工程咨詢(2016年10期)2016-01-31 03:12:10

中外會展(2014年4期)2014-11-27 07:46:46

金融法苑(2014年2期)2014-10-17 02:53:24

河北金融年鑒(2014年0期)2014-02-27 13:20:03

意林(2008年23期)2008-05-14 16:48:31

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32