政府債務違約對中國宏觀資金流轉的數量影響分析

——基于投入產出式宏觀資金流量表方法

2018-04-24 01:18:52胡秋陽

財貿研究 2018年3期

張 云 程 遠 胡秋陽

(1.南開大學 經濟學院,天津 300071; 2.中國社會科學院 數量經濟與技術經濟研究所,北京 100732)

一、 引言及相關研究回顧

近年來,中國的政府債務規模在其經濟增速減緩的背景下呈現快速增長的勢頭。以中央財政債務為例,根據國家統計局數據,次貸危機之后,中國經濟增長速度呈現出下滑趨勢,而政府實行擴張性財政政策導致未清償債務余額不斷攀升,由此引發了對中國出現政府債務危機并對其國民經濟造成系統性影響的擔憂。

對于政府債務規模擴張可能導致的財政風險,國內相關研究主要集中在兩個方面:一是評估以地方政府資產債務規模為基礎的政府債務違約風險(劉尚希 等,2002;劉尚希,2003、2005;李揚 等,2012a、2012b;曹遠征,2011;馬駿 等,2012;沈沛龍 等,2012);二是評估政府債務違約風險將以何種方式和路徑傳導擴散從而給國民經濟的各部門和各方面造成怎樣的系統性影響。后者主要利用資金流量表的金融部門數據建立起部門間資產負債表的關聯矩陣,進而分析政府部門或者某一特定融資工具發生違約在國民經濟各部門中造成損失的影響途徑和規模大小(宮小琳 等,2010;張南,2013)。

政府債務違約首先會對其自身造成損失,包括在聲譽成本方面因違約而難以繼續融資或者融資成本升高(English,1996;De Paoli et al.,2006;Borensztein et al.,2009),以及在政治方面影響政府任期(Borensztein et al.,2009)等。另外,政府的債務違約行為還會經由債務-債權關系直接影響作為債權方的其他國民經濟部門的資產負債內容和資金流轉情況,并通過國民經濟各部門間的資產負債聯系而傳播擴散開來。對此有兩種分析方法:一種是利用一般均衡模型進行分析(Lizarazo,2009;Guerrieri et al.,2013),另一種是通過構建反映政府與經濟主體之間資金融通關系的網絡模型進行分析。針對中國政府債務違約影響的分析主要是第二種。相比一般均衡模型只能分析政府債務對其他總量變量最終的影響效果,利用資金融通關系的網絡模型不僅可以詳細反映政府違約對其他部門的各資金項目造成的損失大小,還可以展示違約損失在經濟系統內的傳播路徑。

需要注意的是,資產負債網絡結構對債務違約的系統性影響有重要意義。當初始違約損失較小的時候,資產負債的連接較為廣泛的金融網絡有利于違約損失的傳播,同時也有利于防止其他金融機構進一步發生違約。但當違約損失大于特定值,連接廣泛的金融網絡更為脆弱,而較為隔離的金融網絡中違約的損失更小(Freixas et al.,2000;Allen et al.,2000;Castren et al.,2009;Acemoglu et al.,2013)。不過現有網絡模型只考慮資金流量表中金融活動的相互關聯,未將實際活動納入考慮。對于某一部門來說,實際活動和金融活動流入的資金是無差異的,都可以用來支付實際活動或者金融活動的支出。把實際活動排除在外,一方面不能實現資金循環的閉合,另一方面使得部門間的資金往來網絡結構出現欠缺,進而使得對債務違約經由網絡結構所產生系統性影響的估計產生偏誤。另外,現有模型假定風險損失嚴格按照資產負債存量比例在部門間傳播,但考慮到其間很有可能發生資產組合及負債組合的結構性變動,因此,流量比例傳播的假定相對更接近現實。

針對現有該領域研究的不足,本文構建了涵蓋實物交易和金融交易的部門間投入產出式資金關聯表,將資金流量表中的實際活動和金融活動納入統一的模型進行分析,以實現資金循環的閉合,更準確地評估政府債務違約對各部門資金流轉的影響。另外,本文假定違約損失以資產負債的流量比例而不是存量比例在部門間傳播,使得模擬結果更加符合實際。基于構建的資金關聯模型,本文定量分析了發生在政府部門的局部債務違約經由國民經濟各賬戶之間的資金關聯關系發生擴散和波及,對國民經濟各部門的資金籌措和資金運用產生的結構性影響,并據此提出了防范政府債務違約風險的政策建議。

二、模型的構建

(一)對風險傳導模型的改進

Castren et al.(2009)首先將分析金融機構間風險傳染渠道的方法用于宏觀部門間的分析,并建立了部門間雙邊資產負債網絡,用來分析經濟部門風險暴露程度和風險傳播的系統性影響。該方法脫胎于對金融機構間風險傳染的分析,后來的發展始終被局限在金融系統的范圍內。從數據角度來看,這造成了各部門資金來源運用不相等,因而資金循環難以閉合;從建模角度來看,這導致模型難以分析貨幣金融對實體經濟的影響,限制了模型的使用。

宮小琳等(2010)和張南(2013)參考并發展了Castren et al.(2009)的方法,使用中國資金流量表的金融交易數據創建模型,研究中國宏觀金融風險在部門間的傳染,但其模型也存在相似的問題:首先,只是使用資金流量表中金融交易數據來建立模型,并未實現模型內資金循環的閉合。資金流量表中各部門實物交易和金融交易是一個整體,只看金融交易的話,各部門的資金運用與來源并不相等,其差額計入凈金融投資,而凈金融投資并不是一個真實存在的賬戶。如果僅僅使用資金流量表的金融交易數據,部門就會存在多余的資金流入或流出,整個模型不能實現資金循環的閉合。張南(2013)假設一個部門凈資產賬戶,以實現模型的閉合。其將部門資金來源、運用中較大值計為本部門資產負債總額,較小值與較大值差額計入部門凈資產,以此令部門內資金流入和流出相等。這只是在形式上實現了部門資金出入相等,并沒有解決根本問題。其次,宮小琳等(2010)和張南(2013)利用資金流量表流量數據編制中國部門間的模擬資產負債表,求出各部門之間持有資產和債務的比例系數,然后基于比例系數分析風險的傳導,實際上是假定部門間的違約損失是按照各部門間的資產負債比例進行傳播。姑且不論由于中國未公布資金流量表存量數據,利用流量數據編制模擬資產負債表是否精確,假定風險損失嚴格按照資產負債存量比例傳播而不考慮流量的結構變化,已經過于嚴苛。

為了解決以上問題,本文對模型進行了改進:首先,將資金流量表中的實物交易和金融交易納入到統一的模型,不僅可以實現模型閉合,還可以探討債務違約對實物交易的影響。在國民經濟循環中,金融活動和實物生產活動是一個統一的整體。家戶部門消費、投資之外的資金結余成為正的凈金融投資,通過金融活動的各種工具,籌措到企業部門進行實物生產,生產部門使用資金和其他投入要素,付給要素所有者貨幣收入,形成增加值。這是資金流量的完整回路。一旦金融違約導致某種金融工具的資金籌措受到影響,這種工具影響的資金循環都會發生等比例變動,結果不但影響金融活動的資產負債規模,也打擊了籌措資金進行生產的實物交易。而生產的萎縮、收入儲蓄的減少,反過來又影響了金融活動。完整地考察實物交易和金融交易,可以完整展現貨幣循環的閉合,從而將金融部門和實物生產部門的相互作用考慮進來,不僅可以呈現債務違約對于實物交易的影響,對于金融活動資產負債的估計也更為精準。

其次,假定部門間的違約損失是按照資金在部門間流通的比例進行傳播的。本文采用資金流量而非存量的分析框架主要出于:第一,從貨幣經濟學角度來看,相比于存量分析,流量分析可以更好地揭示資金在資源配置中的重要作用。在論及貨幣流量分析與存量分析的區別時,張杰(2016)指出,貨幣存量分析的關注點在于短期或者“點”,而貨幣流量分析的關注點在于長期或者“面”。在短期非中性方面,貨幣的存量分析和流量分析并無二致,流量分析的可貴之處是超越貨幣與利率的短期瓜葛而將關注的目光投向金融資源配置對實體經濟的長期影響。第二,在實際經濟活動中,微觀經濟主體在資金往來構成的債權、債務關系中更多關注的是貨幣流量指標。債權人關心的是債權的保障、利息的獲取及債務人是否能定期償付債務等。對債權人來講,償債能力的強弱是其貸款決策的基本依據和決定性條件。固然資產負債表中的活動比率、速動比率也能反映資產的活動性或償債能力,但這種反映有一定的局限性,因為真正用于償還債務的最直接的還是當期現金的流量(蔣海燕,2003)。因此,相比于存量分析方法而言,本文基于資金流量框架更加符合微觀經濟主體持有資產和負債決策的現實情況。第三,具體到政府債務風險,流量問題也比存量問題更值得關注。經濟主體資產負債比是否健康與債務危機能否避免不具有必然聯系,債務危機和金融危機有時候不是資產或資本金出問題,而是因為流動性出問題(黃益平,2014)。因而流量分析的框架更適合分析本文的問題。結合資金流量表實際意義而言,流量數據描述的是部門間資金流轉融通實際的關系,一旦某部門發生違約,為其融資更多的部門損失更大。因此,本文認為,部門間違約損失按照流量比例傳播的假設更加接近真實情況。這樣一來,風險傳導模型就可以直接使用資金流量表的流量數據進行建立,而不用基于估計的模擬資產負債表。利用流量數據建立的模型不僅可以推算資產存量的損失,還可以計算增加值、直接投資的流量數據的變化。

(二)風險傳導模型的建立

在現代貨幣經濟中,各類經濟主體無論是在實體經濟領域里銷售產品,還是在金融系統中轉手資產或債券,都表現為取得貨幣形式(貨幣實體或以貨幣金額記賬)的收入,而無論哪類貨幣收入都可以轉換為貨幣資金,投放于實體經濟或金融系統之中的任一領域,以便繼續獲得貨幣收入。也就是說,在現代貨幣經濟中,支配著居民、企業和銀行等各經濟主體行為的,首先是以貨幣衡量的收益與用貨幣所付出的成本之間的比較,其最終結果是特定的行為所獲得的貨幣利潤的多少(柳欣 等,2007)。換句話說,在這些資本化的貨幣資金看來,生產或流通等實體經濟中的各個領域以及股票或債券等金融系統中的各類金融工具,都是獲取貨幣收入而加以權衡取舍的、平行并列的資金投放領域。基于這種認識,本文建立的模型有別于同類研究的最大特點在于利用資金流量表涵蓋金融交易和實物交易的統計數據,構建詳細刻畫宏觀部門間資金流通網絡,以此全面分析債務違約對資金流轉的影響。

1.部門間違約損失的直接影響

將實物交易和金融交易納入模型進行分析,首先要把資金流量表的實物交易數據和金融交易數據按部門進行合并。資金流量表各部門的實物交易和金融交易之間通過凈金融投資聯系起來,這一項目在兩個表中理論上是相等的。金融交易中,各部門資金的來源和運用是不平衡的,差值即為凈金融投資的規模。而在實物交易中,資金流量表各部門來源和運用項是平衡的。因此,如果將實物交易中的凈金融投資項用金融交易中的各項金融工具往來代換列出,就可以實現資金流量表中實物交易和金融交易各部門的內部平衡。換句話說,本文的資金流量表中各部門的資金來源和資金運用均包含了實物交易和金融交易的全部內容。整理后的資金流量表完成經濟體內貨幣循環的閉合,反映國民經濟部門整體的資金流轉關系。

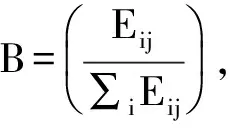

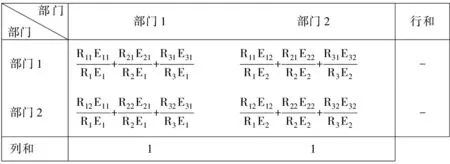

利用資金流量表數據編制風險暴露矩陣有兩種具體方法,Castren et al.(2009)、宮小琳等(2010)利用資金流量的來源和使用在不同部門的分布,編制成的矩陣反映了金融工具的資產、負債在各部門的聯合分布情況,由于假設經濟主體與自身不發生金融交易,需要給定對角線上元素為0。張南(2013)運用投入產出表的編制方法,利用資金流量在各項目中的分布,以及資金流量的來源在各部門中的分布編制而成,表示各部門間資金籌措形成的循環網絡。本文認為,資金流量表中的數據表示各部門主體在不同賬戶項目間以資金表示的收入支出關系,其中的運用表表示經濟主體在各個項目上的資金運用,來源表表示經濟主體在各項目上的資金來源,經濟意義與投入產出分析中供給表與運用表的含義極為相似。此外,按照投入產出法編制成的風險暴露矩陣,對角線上元素表示部門內部資金的循環使用情況,不必假設其為零。因此,本文參照張南(2013),利用投入產出的方法編制宏觀部門間資金流量矩陣,用各部門間籌措和運用資金的關系刻畫違約風險傳播路徑。

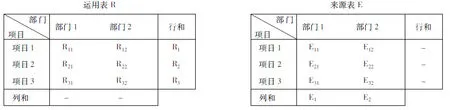

本文用矩陣R表示各部門資金運用表,矩陣元素為Rij,表示的是各部門將資金具體運用于哪些項目,即各部門的資產構成。這里的資產不只包括各種金融交易中的金融資產,還包括資金流量表中統計的,與金融交易相平行的經濟主體在實物交易領域對商品和勞務的購買。各部門資金來源表用矩陣E表示,矩陣元素為Eij,表示的是各部門資金來源于哪些項目,即各部門的負債構成。為了表達方便,且不失一般性,本文用2部門間進行三種項目交易的3×2的矩陣來表示資金的運用表和來源表,表中元素如圖1所示。根據來源表與運用表的構成有Ri=∑jRij,Ei=∑jEji成立。根據資金流量表的統計關系,特定項目的資金的總籌措等于總運用,有Ri=Ei成立。各部門的資金來源總額與使用總額相等,有∑iRij=∑iEji成立。

圖1資金流量表示意圖

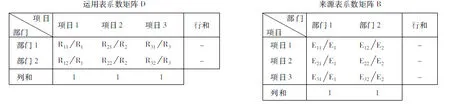

圖2系數矩陣示意圖

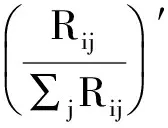

違約損失在部門之間傳導通過各項資產交易發生關聯。部門對某項金融資產違約后,就會對持有該金融資產的經濟主體造成損失,用矩陣表示即為,某部門發生違約會導致金融資產違約為Bs,繼而資產違約對各經濟主體造成的損失就為(DB)s。因此,部門之間的資金聯系可以用矩陣DB來表示,部門之間的違約損失也是沿著該網絡傳播。如果資金流量表形式如圖2所示,運用表和來源表的系數矩陣如圖2所示,則部門間風險傳導矩陣如圖3所示。

圖3部門間風險傳導矩陣(DB)

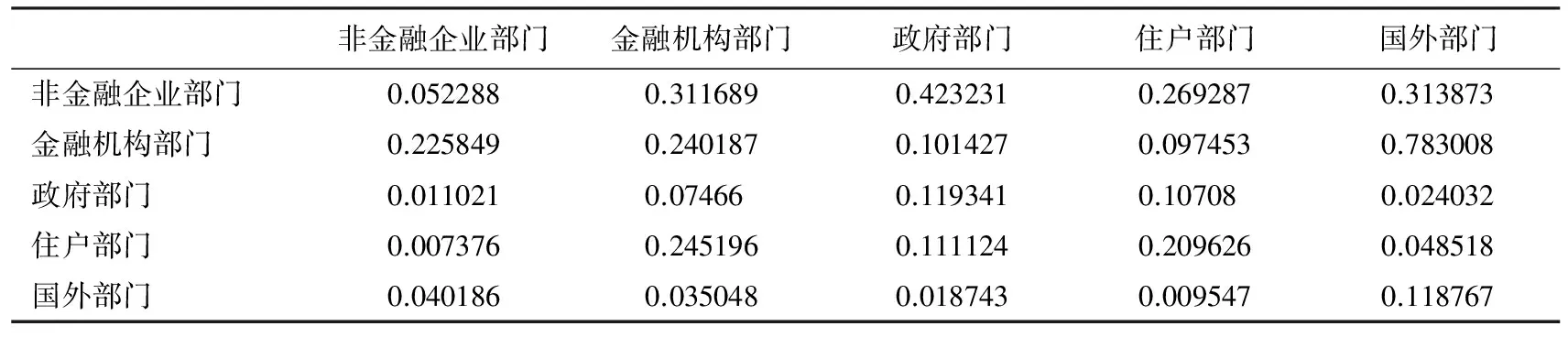

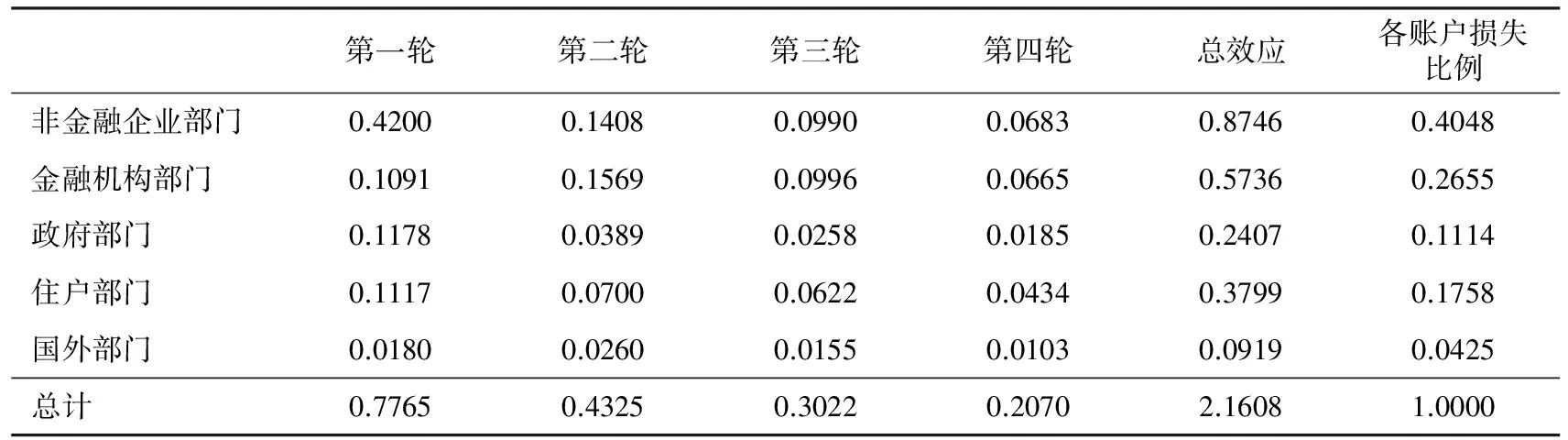

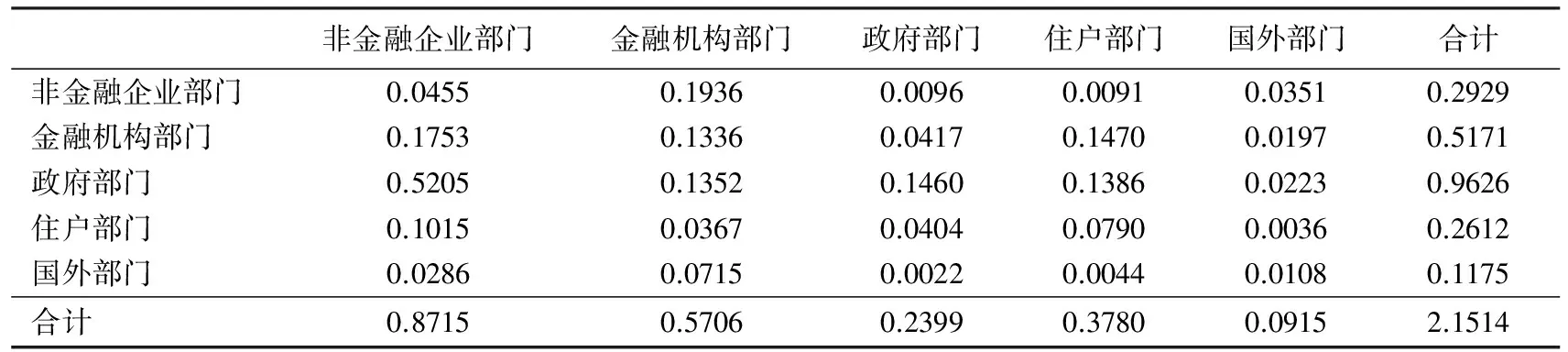

利用國家統計局公布的《中國統計年鑒》中2011年實際資金流量表數據,按照以上方法計算得到的用以刻畫風險傳導的資金關聯矩陣如表1所示。

表1 中國國民經濟部門間的資金關聯

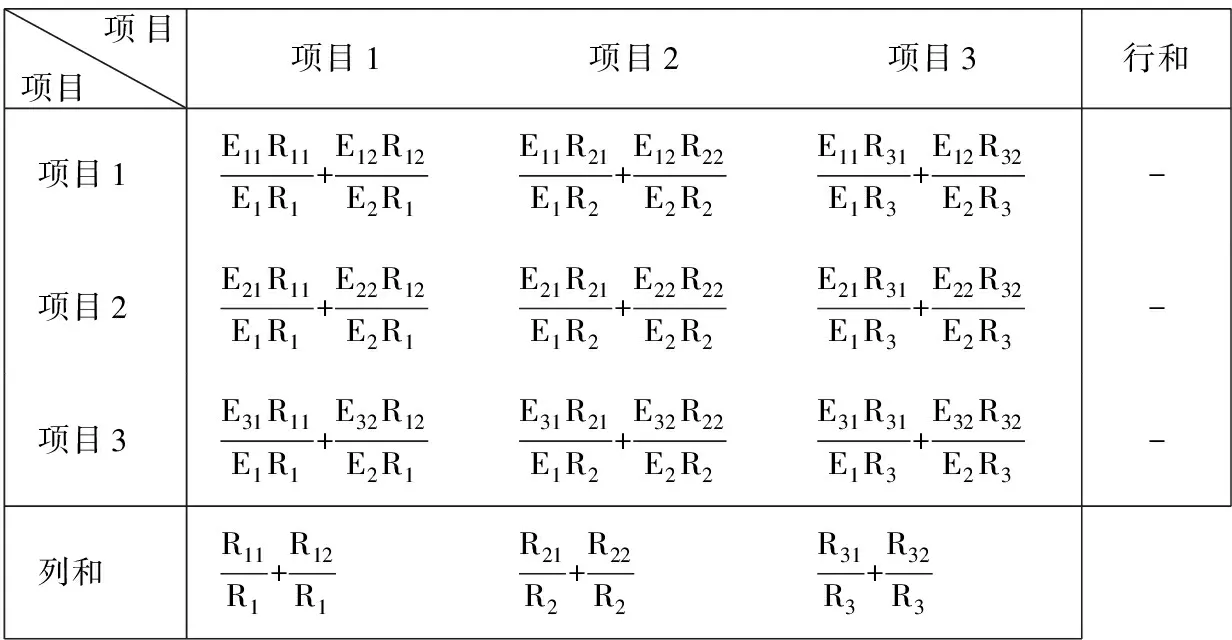

相似地,各資金賬戶損失之間的數量關系通過經濟主體對資金的籌措和運用行為相聯系。某資產賬戶發生違約會k=(0 … k … 0)′造成經濟行為主體資產的直接損失為Dk,繼而各經濟主體又會對各種資產造成違約的規模為BDk。于是各資金賬戶違約規模之間的數量關系即為矩陣BD。如果資金流量表形式如圖1所示,運用表和來源表的系數矩陣如圖2所示,則各資金項目賬戶間風險傳導矩陣如圖4所示。

圖4資金賬戶間風險傳導矩陣(BD)

2.違約損失循環波及的總影響及傳播路徑

違約損失在經濟部門間傳播一輪之后,影響并不立即消失,其造成的新的損失還會繼續傳播,直到影響遞減為0。下面來展示違約損失對各部門和各資金賬戶的沖擊的間接影響和傳播路徑。

由上文的分析可知,某部門的違約損失的直接影響為(DB)s,違約損失在經濟體內并沒有消失,而是按照部門之間資金聯系的矩陣(DB)繼續傳播,其在第二輪造成的損失為(DB)2s。同理,其在第三輪造成的損失為(DB)3s。以此類推,在第n輪造成的損失就為(DB)ns。于是,對于部門違約s,其在前n輪傳播過程中造成的各部門的總的損失規模為:

當違約沖擊衰減到零,其對各部門造成總的損失為:

某部門的違約損失對各部門的直接影響為(DB)s,那么其對各資金項目的直接影響為B(DB)s。違約損失并未衰減到零,其對各項目的影響繼續按照各資金賬戶之間資金聯系矩陣(BD)傳播,在第二輪造成的損失為(BD)2Bs,以此類推,在第n輪造成的損失為(BD)nBs。于是,對于某部門違約s,其在前n輪傳播過程中造成的各資金項目總的損失規模為:

當違約沖擊衰減到零,各項目損失總的規模為:

同樣地,由上文可知,資產賬戶違約對各部門的直接影響為,違約損失按照部門之間資金聯系的矩陣繼續傳播,對各部門第二輪沖擊為。以此類推,第n輪影響為。于是項目損失在前n輪傳播過程中造成的各部門總的損失規模為:

當違約沖擊衰減到零,其對各部門造成的總的影響為:

某金融工具違約對各資金賬戶的直接影響為B(DB)Dk,違約損失繼續傳播,在第二輪影響為(BD)2BDk,以此類推,在第n輪影響為(BD)nBDk。于是項目損失在前n輪傳播過程中造成的各資金賬戶項目總的損失規模為:

當違約沖擊衰減到零,其對各資金賬戶項目造成總的影響為:

以上計算公式統計在表2中。

表2 違約影響的實證公式

三、實證結果分析

利用《中國統計年鑒》中2011年資金流量表數據,本文構建了中國投入產出式宏觀資金流量模型,對政府部門債務違約的宏觀影響進行了實證分析。本文假設政府部門負債發生了1單位的損失,造成的影響如表3所示。政府部門違約總體上對經濟造成2.16倍原違約資產的損失。其中,對非金融企業部門影響最大,約占總損失的40%。接下來依次是金融企業部門、住戶部門和政府部門本身,對國外部門影響最小,分別約占總損失的27%、18%、11%和4%。

表3 政府部門負債違約造成的各部門資產損失

政府違約對于非金融企業沖擊最大的原因在于,政府的貨幣收入主要由非金融企業部門提供,其中約76%為生產稅凈額,約12%為經常轉移(見表4)。而對金融部門影響較大是因為金融部門資金較多流入非金融企業,非金融企業是政府部門主要資金提供者。于是第二輪之后金融部門受到的影響遠大于政府、住戶和國外部門。

從違約損失傳播的途徑來看,在最初一輪中各部門損失由高到低排列分別是:非金融企業部門,政府部門,住戶部門,金融機構和國外部門。而第一輪違約損失傳導到第二輪和第三輪,各部門違約損失次序由高到低變為:金融機構、非金融企業、住戶部門、政府部門和國外部門。與第一輪相比,在損失嚴重程度排序中,非金融企業由第一位下降到第二位,金融機構由第四位上升到第一位,而政府部門由第二位下降到第四位。從最終各部門的總損失來看,嚴重程度由高到低為:非金融企業、金融機構、住戶部門、政府部門、國外部門。和第一輪相比,政府部門損失嚴重程度排序由第二位下降到第四位,而金融機構則由第四位上升到第二位。由此可以看出,各部門損失情況并非一成不變,在風險傳播不同階段各部門受到沖擊的嚴重程度次序也是不同的。風險爆發初期受到沖擊較大的部門,最終的總損失反而可能較小。

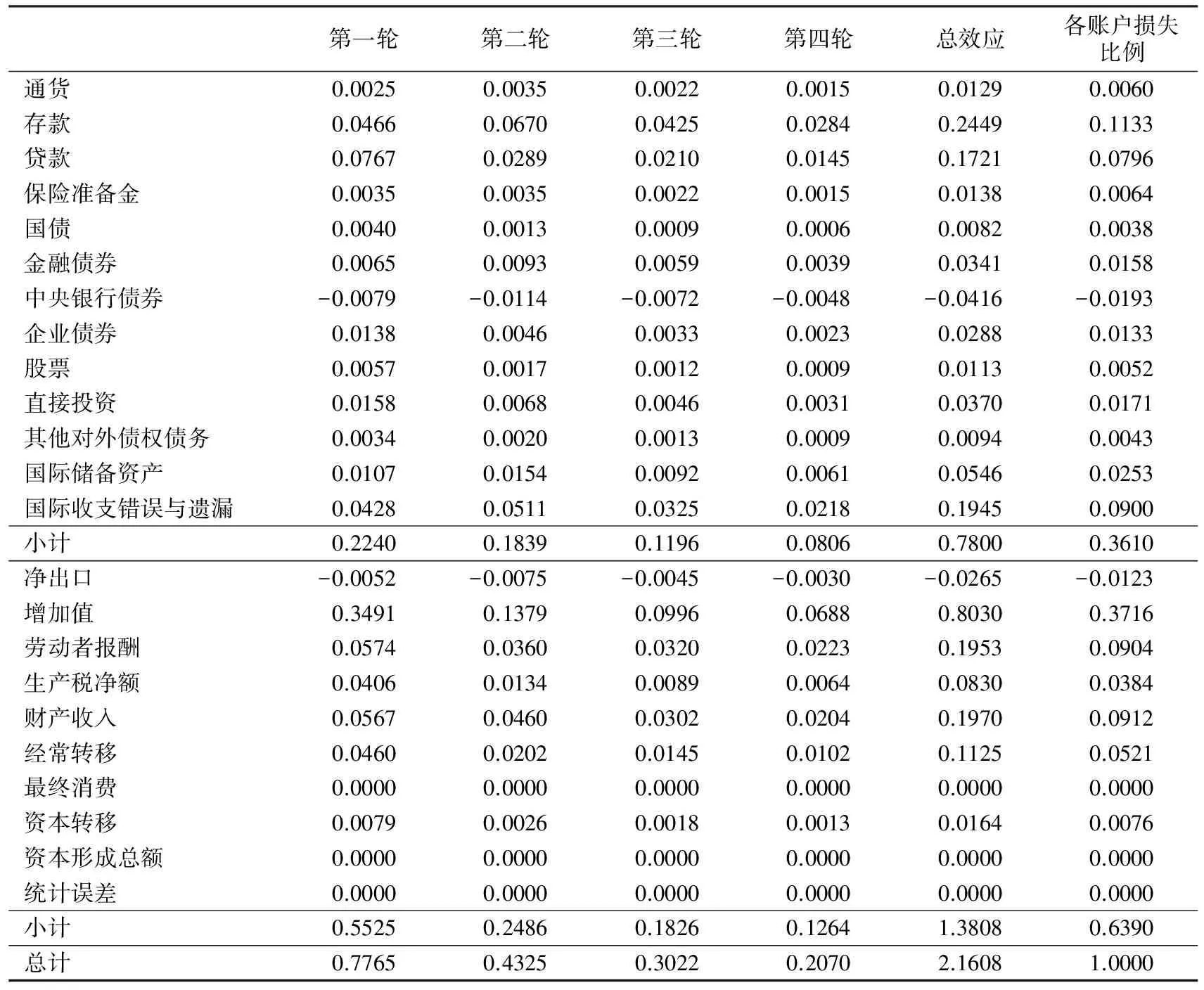

從表4的各資金賬戶所受影響來看,實物交易的影響更大,約占總損失的64%,金融交易約占36%。第一輪沖擊的損失約93%由實物交易賬戶承擔。而后其對金融活動的影響才逐漸顯現出來。

表4 政府部門負債違約造成各資金賬戶的損失

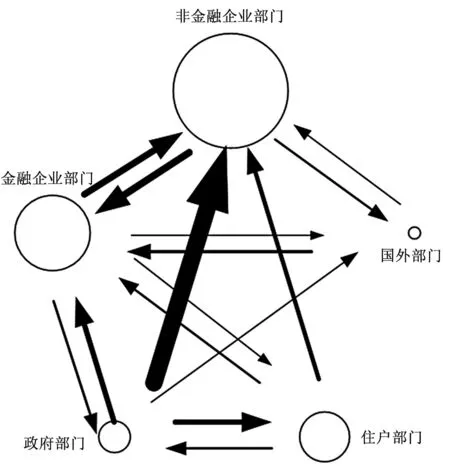

圖5政府違約風險在各部門間的傳播

在實際活動中,政府部門違約對增加值項目影響最大,占實際活動總損失的58.15%,原因在于,增加值賬戶的相當一部分通過生產稅凈額和經常轉移項目支付到政府部門。其次是財產收入和勞動者報酬賬戶,分別占實際經濟活動總損失的14.27%和14.15%。綜合來看上文部門分析和本部分實際活動分析的結論,從違約總損失來看,在部門分析中非金融企業部門損失最大,在實際經濟活動中增加值項目損失最大,這說明非金融企業生產活動受到政府債務違約的嚴重波及,因此在風險管理中應該重視消除政府債務違約對企業生產活動的負面影響。

在金融活動中,存款、國際收支錯誤與遺漏、貸款三項受到影響較大,分別占到金融損失的31.4%、24.94%和22.06%。這說明在金融活動的政府債務風險管理中,對各部門的存款保護最應該受到重視。

本文用圖形直觀反映損失在各部門間的傳播。由于五種類型的沖擊在前13輪中造成的損失已經占到損失總額的99%以上,所以前13輪的情況是對整體結果的良好近似。本文計算沖擊的前14輪影響中部門間損失的傳導,結果如表5所示。忽略各部門間0.01單位以下的傳導損失路徑,令圓圈面積和各部門損失總額成正比(具體公式為:圓圈直徑(mm)=各部門損失總額^(1/2)*50),令箭頭的寬度與各部門間損失的傳導成正比(具體公式為:箭頭寬度(磅)=16.8*傳導損失大小+0.582),結果如圖5所示。

從圖5可以看出,政府違約對非金融企業影響最大,其次是金融企業。對家戶部門和政府沖擊較小,對國外部門影響可以忽略。部門間最大規模的損失由政府流入了非金融企業。

表5 政府違約風險在各部門間的傳播

四、結論與啟示

對于政府性債務的研究,不僅需要從資產負債角度判斷違約發生的可能性,也需要通過假設確實發生了債務違約,觀察風險傳導的路徑和經濟損失規模。這樣才能全面反映經濟結構的脆弱性,對政府決策提供幫助。

本文構建了涵蓋實物交易和金融交易的部門間投入產出式資金關聯表,在統一的資金流轉框架下分析政府債務違約對實際活動和金融活動的影響。通過分析,本文發現,政府部門違約總體上對經濟造成2.16倍原違約資產的損失。對于同樣規模的政府性債務違約,在部門層面,非金融企業部門損失最大,約占總損失的40%。接下來依次是金融企業部門、住戶部門、政府部門本身和國外部門,分別約占總損失的27%、18%、11%和4%。在資金賬戶層面,實物交易和金融交易的損失分別約占總損失的64%和36%。在實物交易中和金融交易中,增加值賬戶和存款賬戶受到的損失更大。因此,非金融部門的生產活動和金融機構的存款項目在債務風險管理中最應當受到重視。

本文研究還表明,在違約損失傳導過程中,各部門受到沖擊的嚴重程度次序是變化的,風險爆發初期受到沖擊較大的部門,最終的總損失可能較小。因此,一旦危機爆發,直觀地通過觀察危機初期各部門受影響大小來判斷各部門所受損失可能得出錯誤的結論。利用部門間資金關聯結構判斷風險傳播路徑至關重要。

參考文獻:

曹遠征. 2011. 重塑國家資產負債能力[J]. IT時代周刊(16):14.

宮小琳,卞江. 2010. 中國宏觀金融中的國民經濟部門間傳染機制[J]. 經濟研究(7):79-90.

黃益平. 2014. 化解地方債風險[J]. 財經(5):18.

蔣海燕. 2003. 論現金流量表分析在決策中的運用[J]. 決策咨詢通訊(4):88-90.

李揚,張曉晶,常欣,等. 2012a. 中國主權資產負債表及其風險評估(上)[J]. 經濟研究(6):4-19.

李揚,張曉晶,常欣,等. 2012b. 中國主權資產負債表及其風險評估(下)[J]. 經濟研究(7):4-21.

柳欣,于化龍. 2007. 貨幣經濟學:問題與爭論的歷史[J]. 經濟思想史評論(1):149-167.

劉尚希. 2003. 財政風險:一個分析框架[J]. 經濟研究(5):23-31.

劉尚希. 2005. 財政風險:從經濟總量角度的分析[J]. 管理世界(7):31-39.

劉尚希,趙全厚. 2002. 政府債務:風險狀況的初步分析[J]. 管理世界(5):22-32.

馬駿,張曉蓉,李治國,等. 2012. 化解國家資產負債中長期風險[J]. 財經(15):23.

沈沛龍,樊歡. 2012. 基于可流動性資產負債表的我國政府債務風險研究[J]. 經濟研究(2):93-105.

張杰. 2016. 流量、儲蓄與金融權利:兼議蔣碩杰的貨幣流量理論以及中國金融改革的貨幣邏輯[J]. 經濟研究(1):12-27.

張南. 2013. 矩陣式資金流量表與風險波及測算[J]. 統計研究(6):67-77.

ACEMOGLU D, OZDAGLAR A E, TAHBAZ-SALEHI A. 2013. Systemic risk and stability in financial networks [R]. NBER Working Paper, No.18727:1-28.

ALLEN F, GALE D. 2000. Financial contagion [J]. Journal of Political Economy, 108(1):1-33.

BORNSZTEIN E, PANIZZA U. 2009. The costs of sovereign default [J]. IMF Working Papers, 56(4):683-741.

CASTREN O, KAVONIUS I K. 2009. Balance sheet interlinkages and macro-financial risk analysis in the Euro area [R]. Working Paper Series No.1124, European Central Bank:1-48.

DE PAOLI B, HOGGARTH G, SAPORTA V. 2006. Costs of sovereign default [J]. Bank of England Quarterly Bulletin, 46(3):266-295.

ENGLISH W B. 1996. Understanding the costs of sovereign default: American state debts in the 1840′s [J]. The American Economic Review, 86(1):259-275.

FREIXAS X, PARIGI B M, ROCHET J C. 2000. Systemic risk, interbank relations, and liquidity provision by the central bank [J]. Journal of Money, Credit and Banking, 32(3):611-638.

GUERRIERI L, IACOVIELLO M, MINETTI R. 2013. Banks, sovereign debt, and the international transmission of business cycles [J]. NBER International Seminar on Macroeconomics, 9(1):181-213.

LIZARAZO S V. 2009. Contagion of financial crises in sovereign debt markets [R]. MPRA Paper 40623.

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00