投資者調研與創業板公司研發資本化選擇

2018-04-24 00:49:56李昊洋程小可

財貿研究 2018年3期

李昊洋 程小可

(北京交通大學 經濟管理學院,北京 100044)

一、引言

知識經濟時代,創新作為企業乃至國家競爭力的重要來源,受到廣泛關注。自2000年以來,我國出臺了一系列促進企業研發投入的相關政策,使得研發投入占GDP的比重從1998年的0.69%上升至2011年的1.83%(鞠曉生 等,2013)。由于2007年實施的新會計準則規定研發支出在滿足一定條件時可以資本化,這進一步激發了各個公司的研發熱情,也使得公司的研發進展信息能夠及時向投資者傳遞,降低了研發活動的信息不對稱程度(王亮亮 等,2012)。然而,該項規定也為管理層的機會主義行為提供了便利,許罡等(2010)發現公司在研發支出較大的情況下更傾向于對其進行資本化處理,謝德仁等(2014)發現具有薪酬辯護需求的高管更加傾向于通過對研發支出進行資本化處理以達到其盈余管理目的。由于管理層機會主義行為導致的會計信息扭曲,使得在資本市場上投資者往往對研發費用處理激進的公司估值更高,而對保守公司的估值更低(Lev et al.,2005)。因此,如何在促進公司研發投入的同時,抑制管理層機會主義行為,降低會計信息扭曲程度,成為亟待研究的重要議題。

在公司研發過程中,公司開發支出會計政策選擇除取決于研發項目進展外,還受到管理層機會主義行為的影響(宗文龍 等,2009;Cazavan-Jeny et al.,2011;王艷 等,2011),但現有研究并未對如何降低管理層機會主義行為對開發支出會計政策選擇所帶來的影響進行深入探討。2006年深交所在《上市公司公平信息披露指引》中強制要求上市公司報告投資者關系管理活動,內容包括活動類型、參與單位/人員、投資者所提的問題以及公司的答復。這一規定的實施,使公司外部利益相關者能夠及時獲得公司信息,從而降低了信息不對稱程度,同時也為本研究提供了難得的契機。由于創業板公司上市時間較短、研發投入水平較高,使得信息不對稱程度較高(謝震 等,2014),其業績在上市后一段時間內常常發生“變臉”(逯東 等,2015),因此管理層更有動機通過開發支出資本化進行盈余管理以獲取自身利益。研究創業板公司的研發資本化選擇不僅有助于深入發掘投資者調研在降低管理層機會主義行為中所發揮的重要作用,還能為如何有效降低我國資本市場信息不對稱程度,緩解管理層機會主義行為導致的會計信息扭曲提供相應的經驗證據。

本文基于2010—2014年創業板上市公司的數據,研究了投資者調研這一有效的信息獲取手段,在公司研發投入與開發支出會計政策選擇間所起的調節作用,并進一步區分管理層實施機會主義行為的機會與動機進行了深入研究,結果發現投資者調研能夠抑制管理層通過開發支出資本化這一手段進行盈余操控,并且這種影響僅存在于有機會或有動機進行盈余管理的公司中。本文的貢獻主要體現在:(1)已有研究普遍認為管理層會利用開發支出資本化會計政策選擇實施機會主義行為,降低了會計信息質量,但并未進一步發掘如何降低管理層在這一政策選擇中的機會主義行為,而本文則基于投資者調研的視角,對其如何影響管理層在開發支出資本化會計政策選擇中的機會主義行為進行了深入探討,一定程度上補充與完善了現有開發支出資本化會計政策選擇的文獻;(2)目前關于管理層機會主義行為的研究主要集中于盈余管理等方面,較少考慮會計政策選擇中的管理層機會主義行為,而本文從研發支出會計政策選擇的角度入手,考察投資者調研對其的影響,拓寬了管理者機會主義行為的研究視角;(3)自深圳交易所要求上市公司披露投資者調研信息以來,其經濟后果受到了學術界的廣泛關注,但已有文獻集中于調研對資本市場的影響,而忽略了其對管理層行為的作用,本文結合深圳交易所投資者調研信息的披露規定,對投資者調研在管理層行為方面產生的經濟后果進行了系統檢驗,結論能夠為降低我國資本市場信息不對稱程度,進一步完善信息披露制度提供經驗借鑒。

二、文獻回顧與研究假設

(一)研發支出會計處理決定因素

我國2007年發布的新《企業會計準則》中規定,在企業內部研究開發項目中,開發階段的支出要同時滿足五個嚴格的條件方可資本化,但許多學者發現,管理層會利用這一會計準則規定實施機會主義行為。宗文龍等(2009)發現企業研發支出資本化行為主要受債務契約和盈利水平的影響,而企業規模影響較弱,此外企業還存在利用資本化政策實現扭虧的行為。許罡等(2010)則發現,上市公司研發投入越大,其研發支出資本化選擇傾向越高,而管理當局出于避免虧損和再融資的動機,會通過對研發支出的資本化處理進行盈余管理。王艷等(2011)也發現對于存在扭虧為盈動機的企業,其更傾向于將R&D進行資本化處理。王燕妮等(2013)指出,研發強度大、盈利水平低、規模較小、負債水平高、股權分散、研發投入不穩定且處于虧損臨界和高技術行業的公司更傾向于將R&D資本化,此外R&D資本化與費用化的選擇與其系統風險、成長性和收益平滑動機無顯著關系。由于創業板公司研發項目專業性較強、信息不對稱程度較高,使得管理層通過研發支出資本化進行機會主義行為的機會與動機更強。

綜上所述,已有研究表明盡管新企業會計準則能夠促進公司研發投入,提高企業財務報告的信息含量(王亮亮 等,2012),但潛在的管理層機會主義動機會使得此項規定成為其操控盈余的手段之一,并且已有文獻僅分析了管理層機會主義動機,而較少關注實施機會主義的機會,因此本文從動機和機會兩方面入手,系統研究管理層實施機會主義行為所引發的研發支出資本化會計政策選擇問題。

(二)假設提出

已有研究發現,與公司管理層進行直接溝通有助于投資者獲取決策相關的增量信息,降低公司內外部信息的不對稱程度,從而改善資本市場信息環境(Roberts et al.,2006)。在美國這一直接溝通行為主要通過電話會議的形式進行,如Kimbrough(2005)發現,公司若在盈余公告發布后召開針對該公告的電話會議,則有助于緩解市場對公司盈余反應的不足,而電話會議中的陳述和討論環節均有利于參與者獲取相關信息,且討論環節的作用更大。在我國電話會議尚未制度化的背景下,2006年深交所在《上市公司公平信息披露指引》中強制要求上市公司報告投資者關系管理活動,內容包括活動類型、參與單位/人員、投資者所提的問題以及公司的答復。這一規定的實施,能夠使公司外部利益相關者及時獲得公司信息,從而降低信息不對稱程度(曹新偉 等,2015)。

由于我國會計準則規定,進行研發資本化處理需要同時滿足五項條件,但由于研發活動專業性強、不確定性高的特點,使得其在很大程度上需要依賴管理層的意圖和判斷(黃亮華 等,2014),因此對于信息不對稱程度較高的創業板公司而言,其高管存在通過研發支出資本化進行盈余管理以獲取更高薪酬的動機(謝德仁 等,2014)。投資者調研能夠及時將其感興趣的公司內部信息向外發布,一方面,使得外部投資者能夠更好地監督以及了解公司管理層行為,從而抑制管理層對本不符合資本化條件的研發支出資本化處理,繼而進行盈余管理并從中獲取私利的動機;另一方面,投資者調研能夠加深外部利益相關者對公司實際業績的了解,削弱公司管理層通過研發資本化進行盈余管理從而獲取更高薪酬的可能。此外,公司利用研發投入資本化進行盈余管理的前提在于其當期存在研發投入,極端情況下,沒有研發投入的公司當期自然不可能對研發投入進行資本化處理,且一般而言,研發投入越多,成功概率越高,進行資本化處理的可能性也越大(黃亮華 等,2014),因此投資者調研對管理層采用研發投入資本化進行機會主義行為的抑制作用,會通過調節研發投入與資本化會計政策選擇間的關系得到體現。基于上述分析,本文提出:

假設1:投資者調研會削弱公司將研發投入資本化處理進行盈余管理的程度。

高雷等(2008)發現,公司治理作為一種內部監督機制,能夠降低管理層實施機會主義行為的機會,從而抑制管理層機會主義行為。Jensen(1993)指出,若董事長與CEO兩職合一,董事會的監督職能會被大大弱化。另外,分析師跟蹤作為一種外部監督機制,能夠通過降低信息不對稱程度,提高外部人對公司的監督水平,從而抑制管理層機會主義行為,降低企業盈余管理程度(Yu,2008)。創業板公司信息不對稱程度較高,并且成立時間較短,公司治理水平普遍有待提高。因此在內部或外部監督水平較低的公司中,管理層會有更多機會通過研發支出資本化的方式實施機會主義行為,而投資者調研作為降低信息不對稱程度的一種有效手段,能夠使外部利益相關者更好地了解以及監督管理層行為,填補內部或外部監督水平不足所產生的空白,使得投資者調研對管理層通過研發支出資本化會計政策選擇進行盈余管理的抑制作用,在內部或外部監督水平不足的公司中更加明顯。但在內部或外部監督水平較高的公司中,這種抑制作用可能并不顯著。據此,本文提出:

假設2a:在外部監督強度較弱的公司中,投資者調研對研發投入資本化處理的抑制作用更為明顯;

假設2b:在內部監督機制較弱的公司中,投資者調研對研發投入資本化處理的抑制作用更為明顯。

謝德仁等(2014)指出,在公司面臨行業業績壓力時,更有動機通過研發支出資本化進行盈余管理,由于創業板公司具有信息不對稱程度較高、業績波動性較大等特征,其管理層往往面臨更大的行業業績壓力,因而這種動機更強。另外,黃亮華等(2014)發現,IPO前業績壓力越大的公司,其開發支出資本化概率越大。且創業板公司在上市后大多發生業績“變臉”,管理層會面臨較大的公司自身業績壓力(逯東 等,2015),此類壓力也使得這些公司更有動機通過研發支出資本化進行盈余管理。綜上所述,本文認為存在行業或自身業績壓力的公司機會主義行為動機更高,更可能通過研發支出資本化進行盈余管理,但投資者調研能夠通過降低信息不對稱,提高外部利益相關者對公司業績的了解,從而抑制管理層從事機會主義行為的動機,降低其通過研發支出資本化進行盈余管理的程度,因此投資者調研對研發投入資本化處理的抑制作用在此類公司中更明顯;而對于不存在行業或自身業績壓力的公司而言,由于其管理層機會主義行為動機較弱,因此投資者調研對研發投入與資本化會計政策選擇間的調節作用可能并不明顯。據此,本文提出:

假設3a:對于存在行業業績壓力的公司,投資者調研對研發投入資本化處理的抑制作用更為明顯;

假設3b:對于存在自身業績壓力的公司,投資者調研對研發投入資本化處理的抑制作用更為明顯。

三、研究設計

(一)模型構建與變量定義

本文借鑒Abody et al.(1998)、謝德仁等(2014)、許罡等(2010)的研究方法,構建以下模型對假設進行檢驗*為了控制異方差和樣本組內相關性的影響,本文采用穩健回歸和根據公司代碼聚類調整后的標準差進行估計。:

CAPi,t= α0+α1R&Di,t+α2R&Di,t×Investigatei,t+α3Investigatei,t+α4ROEi,t+α5Sizei,t+

α6Levi,t+α7Independi,t+α8Manager_si,t+α9Manager_hi,t+α10Boardi,t+

α11Devi,t+α12Auditi,t+α13OEMi,t+α14Marketi,t+∑Year+∑Ind+ε

(1)

為了同時刻畫公司采用研發費用資本化進行盈余管理的程度和動機,本文將CAP分別定義為當期研發支出資本化金額與當期凈利潤比重(CRDE%)以及公司當期是否進行了研發支出資本化(CAP_D),并分別用OLS模型與Probit模型進行估計。在解釋變量方面,本文選取研發支出占總資產比例度量當期研發投入(R&D),而采用當年投資者調研次數的自然對數度量投資者調研(Investigate),此外構造兩者間的交乘項以捕捉投資者調研在研發投入總額與會計政策選擇間的調節作用。

此外,本文選取了以下控制變量:公司業績(ROE)、公司規模(Size)、財務杠桿(Lev)、獨立董事比例(Independ)、管理層薪酬(Manager_s)、管理層持股比例(Manager_h)、董事會規模(Board)、控股股東兩權分離度(Dev)、擔任審計的會計師事務所是否為前十大事務所(Audit)、是否有其他盈余管理動機(OEM)、公司是否位于市場化程度較高地區(Market)。同時,還控制了年度(Year)與行業(Ind)等變量。變量定義及計算方法見表1。

(二)數據來源與樣本選擇

由于我國只有深圳交易所要求上市公司披露投資者調研情況,而創業板公司規模較小、上市年限較短,信息不對稱程度較高,使得投資者調研信息對其研發投入與會計政策選擇之間關系的調節作用能夠被顯著觀測。此外,大多數創業板公司屬于民營企業,并且在樣本期內很少進行再融資,能夠較好地控制產權性質和再融資動機帶來的影響。因此,本文選取創業板公司2010—2014年的數據作為研究樣本,投資者調研數據通過訪問巨潮網手工搜集而得,其他研究數據主要來源于CSMAR國泰安數據庫。樣本進行了以下處理:(1)刪除此項披露要求生效之前的樣本;(2)刪除變量存在缺失值的樣本;(3)對所有連續型變量在1%上進行Winsorize處理以控制異常值的影響。最終獲得1398個觀測值。

四、實證分析

(一)描述性統計

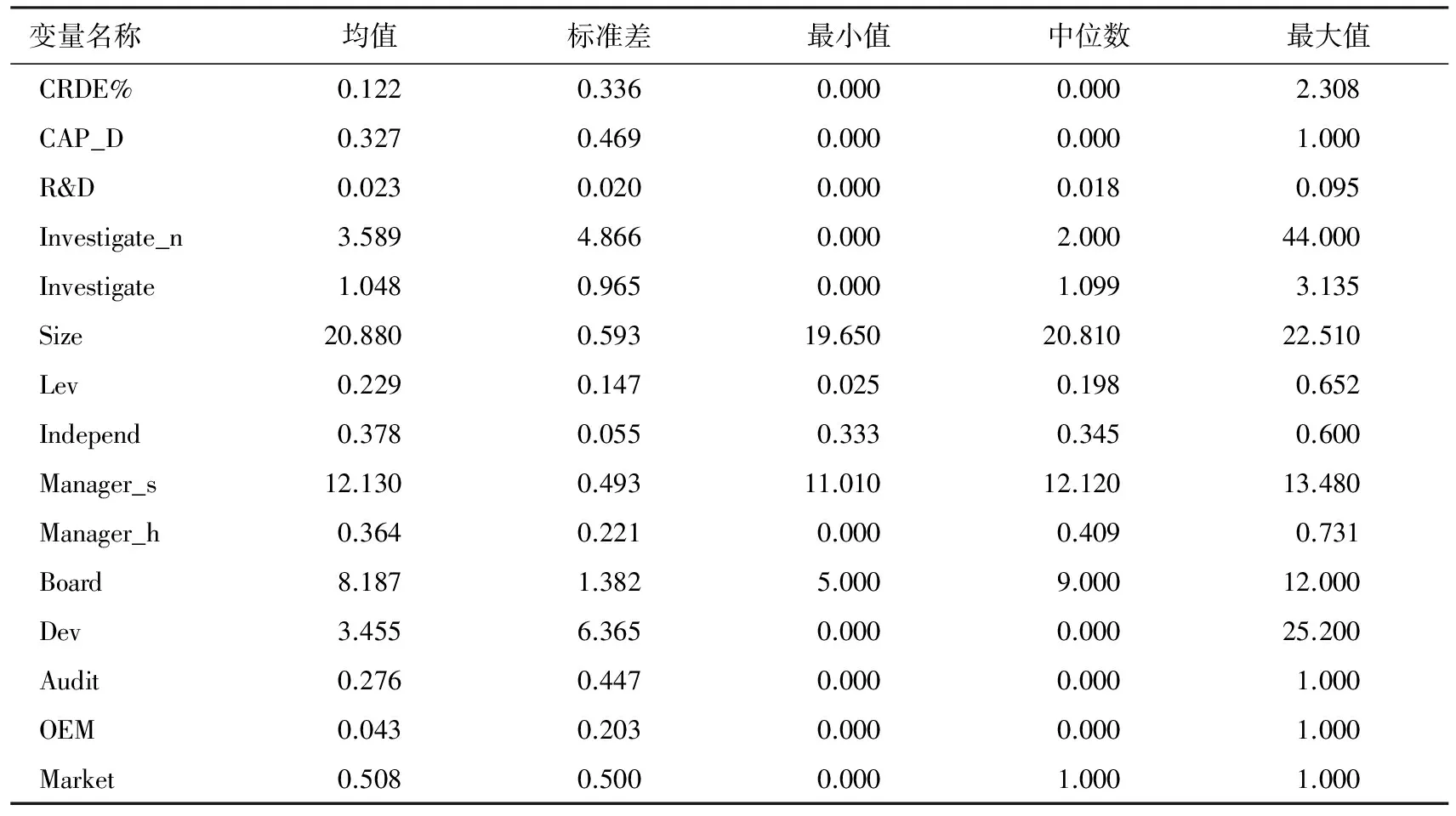

表2列示了各主要變量的描述性統計特征。數據顯示,平均而言,創業板公司進行資本化的研發支出占當期凈利潤的12.2%,而有32.7%的公司選擇資本化的方式處理研發支出,此外公司R&D總投入占總資產比例平均為2.3%。為了對投資者調研情況有一個直觀的認識,本文對未取對數的投資者調研次數(Investigate_n)進行了描述性統計,發現平均而言每家公司一年要接待4批投資者,但公司間差異較大,有的公司一年接待44批投資者調研活動,而有的公司甚至無投資者調研。在控制變量方面,公司規模(Size)的標準差為0.593,說明創業板公司規模差異并不大;樣本平均資產負債率(Lev)為22.9%,說明創業板公司的資產負債水平普遍較低。

表2 描述性統計

(二)多元回歸分析

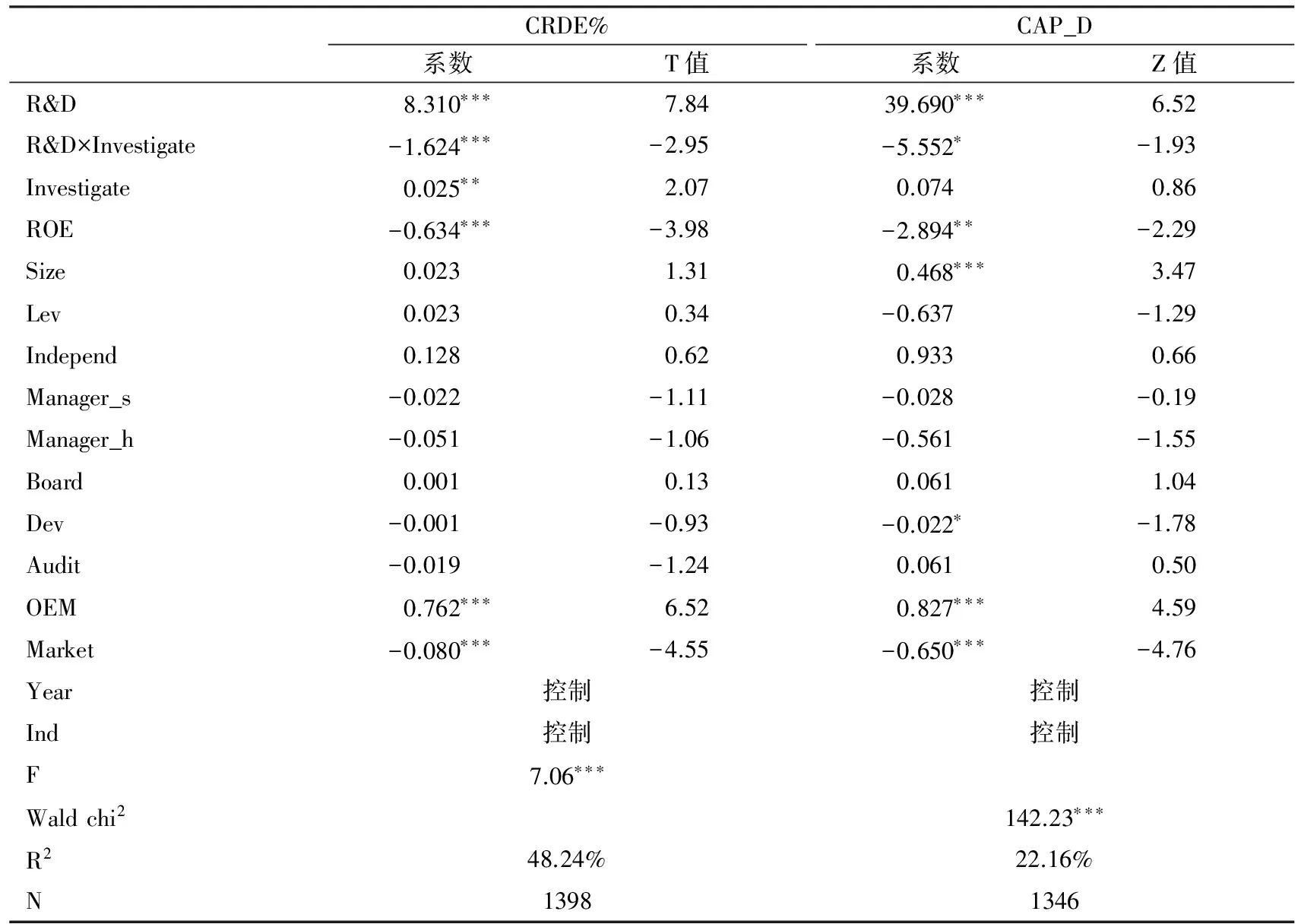

表3為分別采用OLS與Probit模型進行多元回歸分析的結果,可以發現,公司研發投入(R&D)與研發支出資本化會計政策選擇均在1%顯著性水平上正相關。投資者調研與研發投入的交乘項(R&D×Investigate)與研發支出資本化選擇至少在5%顯著性水平上負相關,說明投資者調研能夠通過降低公司信息不對稱程度,使公司外部利益相關者更好地監督與了解公司的經營情況,從而抑制研發投入較多的公司管理層通過將其資本化處理而進行盈余管理,因此假設1得到驗證。在控制變量方面,公司規模(Size)、盈余管理動機(OEM)與研發支出資本化選擇正相關,公司業績(ROE)、地區市場化程度(Market)與研發支出資本化選擇負相關,說明公司規模越大,盈余管理動機越強,更有可能對研發支出進行資本化處理,而公司業績越好、所在地市場化程度越高,則越有可能削弱公司研發支出資本化處理的水平,這些結果與已有研究也大體一致。

表3 研發投入、投資者調研與開發支出會計政策選擇

注:***、**、*分別表示在1%、5%、10%的水平上顯著。下同。

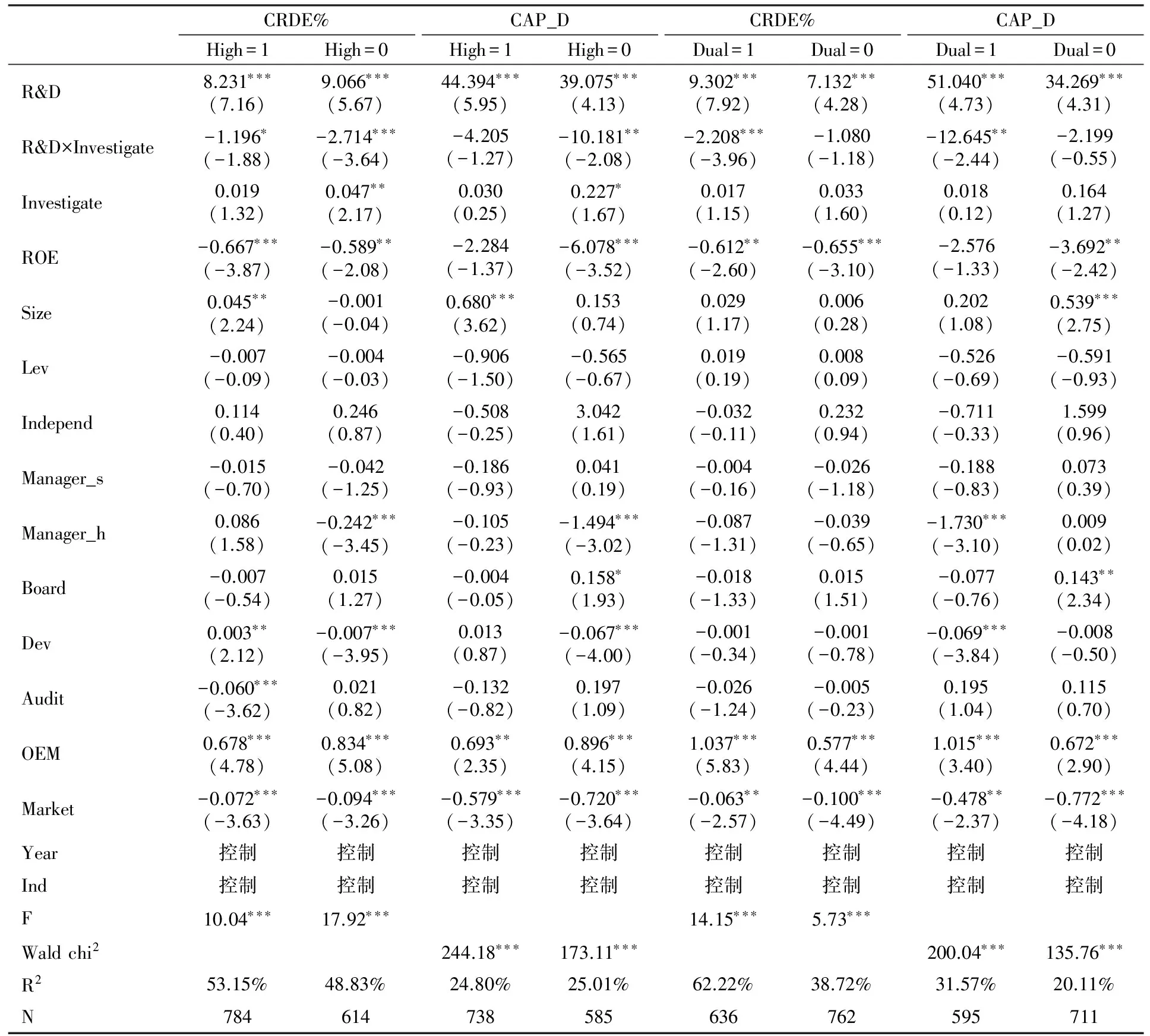

無論是在發達國家還是在新興國家的資本市場中,證券分析師通常都被看作公司管理層的外部監管者(Yu,2008)。作為一種有效的法律外替代機制,分析師對上市公司的關注能夠降低信息透明度較低的公司高管隱瞞壞消息的動機(潘越 等,2011),因此本文按照當期公司分析師跟蹤數的中位數將其區分為高低兩組,對假設2a進行檢驗。表4的第二欄到第五欄報告了分組檢驗的結果,其中High=1表示分析師跟蹤程度較高組,而High=0表示分析師跟蹤程度較低組。從中可以發現,在OLS和Probit模型中,無論分析師跟蹤數的高低,公司研發投入(R&D)均在1%顯著性水平上與研發費用資本化會計政策選擇顯著正相關。在OLS模型中,盡管研發投入與投資者調研的交乘項(R&D×Investigate)與研發支出資本化會計政策選擇在不同的分析師跟蹤情況下均顯著為正,但單側鄒檢驗表明系數存在顯著差異(P=0.06),說明投資者調研對管理層通過研發支出資本化進行機會主義行為的影響在分析師跟蹤數較少的公司更為明顯。在Probit模型中,研發投入與投資者調研的交乘項(R&D×Investigate)僅在公司分析師跟蹤數較高組顯著。以上結果均表明,投資者調研對于管理層機會主義的抑制作用在外部監督較弱的公司中更為顯著,因此假設2a得到驗證。

一般認為董事長兼任總經理會削弱董事會的監督效果,增加公司代理成本(Fama et al.,1983),因此本文按公司董事長與總經理是否兩職合一分為兩組進行檢驗,以驗證假設2b。表4的第六欄到第九欄列示了分組檢驗的結果,其中Dual=1表明公司董事長與總經理兩職合一,而Dual=0表示公司董事長與總經理兩職分離。從中可以發現,在OLS與Probit模型中,研發投入(R&D)在任何情況下均與公司開發支出資本化選擇至少在5%的顯著性水平上正相關,而投資者調研與研發投入的交乘項(R&D×Investigate)僅在公司董事長與總經理兩職合一的情況下與開發支出資本化選擇在1%顯著性水平上負相關,說明投資者調研對公司管理層機會主義行為的抑制在內部監督較弱的公司更為明顯,證明了假設2b。

綜上所述,在內外部監督強度較弱的公司中,投資者調研能夠通過降低信息不對稱程度,加強外部利益相關者對公司管理層的監督,從而抑制管理層通過研發支出資本化進行盈余管理的水平,有效地填補公司內外部監督機制不足所產生的空缺。

表4 不同監督強度下的分組檢驗

注:第二、三、六、七欄括號內為T值,第四、五、八、九欄括號內為Z值。下同

為驗證假設3a,本文采用謝德仁等(2014)的方法,將公司進行研發支出資本化的金額對公司利潤總額進行調整并計算總資產收益率,再按公司調整后業績是否高于行業業績中位數進行分組檢驗。表5的第二欄到第五欄報告了分組檢驗的結果,其中,I_Gap<0表明公司調整后業績低于行業中位數,而I_Gap>0則表示公司調整后業績高于行業中位數。可以發現,無論是否存在行業業績壓力,公司研發投入(R&D)均與開發支出資本化會計政策選擇在1%顯著性水平上正相關,但無論是在OLS模型還是Probit模型中,投資者調研與研發投入的交乘項(R&D×Investigate)僅在存在行業業績壓力的公司顯著為負,說明在有動機進行機會主義行為的公司中,投資者調研能夠通過降低信息不對稱程度,使得外部利益相關者可以對公司管理層進行有效監督,從而抑制其采用研發支出資本化進行盈余管理的動機,假設3a得到驗證。

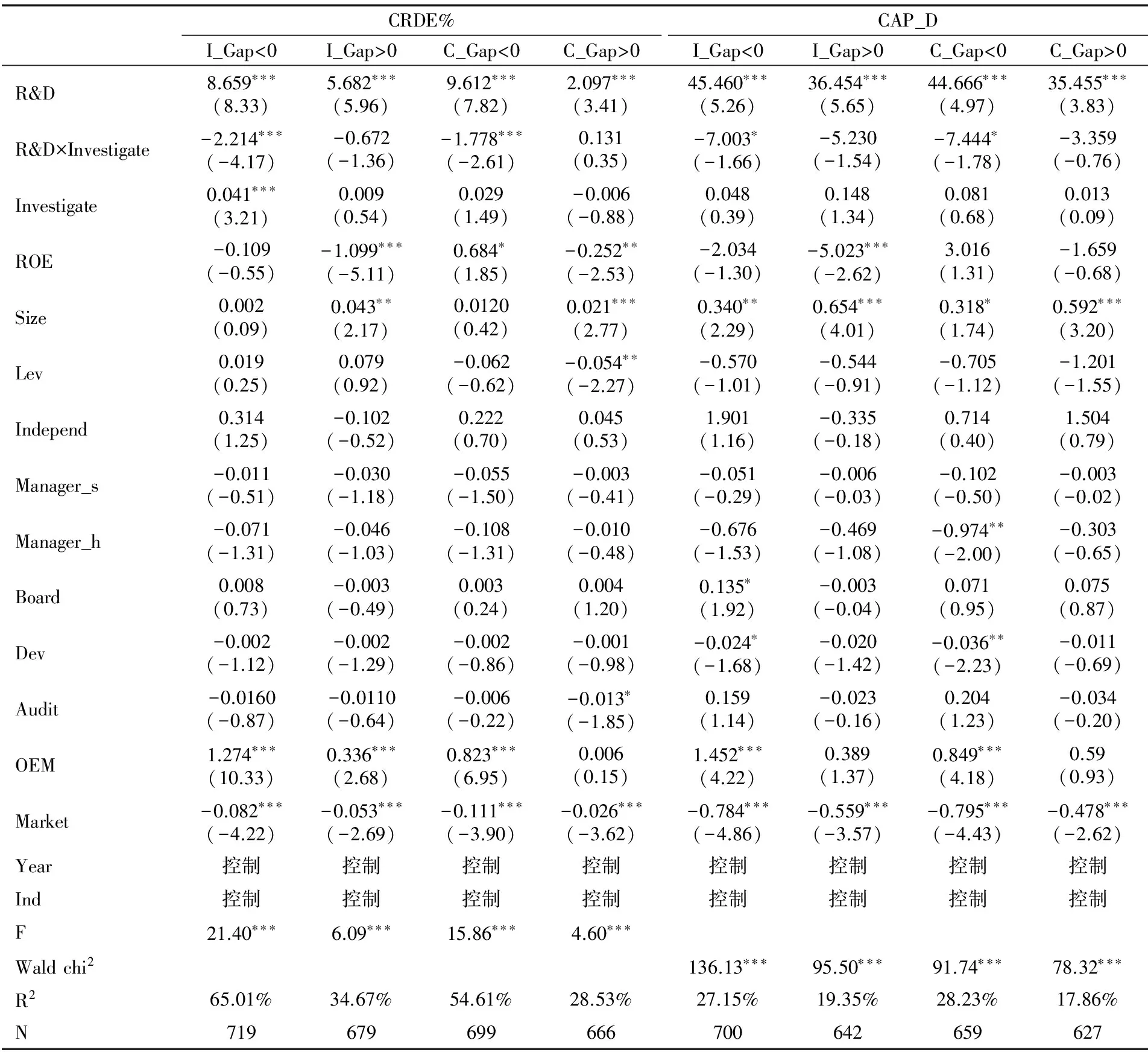

為驗證假設3b,本文采用張耀偉等(2015)的方法,將公司進行研發支出資本化的金額對公司利潤總額進行調整并計算總資產收益率,再按公司調整后業績同比是否下滑分為兩組進行檢驗。表5的第六欄到第九欄報告了分組檢驗的結果,其中,C_Gap<0表明公司調整后業績低于上期,而C_Gap>0則表示公司調整后業績高于上期。可以發現,研發投入(R&D)在任何情況下均與公司開發支出資本化選擇在1%顯著性水平上正相關,而無論是在OLS模型還是Probit模型中,投資者調研與研發投入的交乘項(R&D×Investigate)僅在公司存在自身業績壓力的情況下與開發支出資本化選擇顯著負相關,說明投資者調研對管理層通過研發支出資本化進行盈余管理的抑制作用,在存在機會主義行為動機的公司影響更為明顯,證明了假設3b。

綜上所述,在業績與行業或自身相比存在差距的公司中,管理層往往更有動機通過研發支出資本化進行盈余管理,以獲取私利,但投資者調研能通過降低信息不對稱水平,使外部利益相關者能夠較好地對公司業績進行評價,從而抑制其利用研發支出資本化行為進行盈余管理的動機。

表5 不同業績壓力下的分組檢驗

(三)穩健性檢驗

本文進行了以下穩健性檢驗,以保證基本研究結論的可靠*篇幅所限,本文未詳細報告穩健性檢驗的分析結果,若有興趣可向作者索取。。

首先,盡管以上檢驗結果發現,投資者調研能夠抑制公司管理層通過研發投入資本化處理進行盈余管理的程度,但管理層盈余管理行為也可能對投資者調研行為產生影響,因此本文采用外生工具變量進行兩階段最小二乘估計以控制遺漏變量的問題。具體而言,選取當期行業平均投資者調研次數的自然對數和公司所在地是否為二線及以上城市作為工具變量*二線及以上城市包括:上海、北京、廣州、深圳、成都、重慶、杭州、南京、沈陽、蘇州、天津、武漢、西安、長沙、大連、濟南、寧波、青島、無錫、廈門、鄭州。,利用模型(1)進行兩階段最小二乘估計,結果與上文主檢驗基本一致。

其次,為了控制行業成長性、產業政策等因素對投資者調研數產生的影響,本文采用各公司經行業均值調整后的投資者調研次數的自然對數作為自變量,將其帶入模型(1)進行再次檢驗,結果未發生顯著改變。

最后,由于自變量和因變量的分布可能會對不同模型下的回歸結果產生影響,因此本文分別采用Tobit模型代替OLS模型、Logit模型代替Probit模型對以上結果進行重新檢驗,結果亦未發生明顯改變。

五、研究結論與政策建議

作為企業創新行為的起點,研發投入對企業創新成果、創新績效具有決定性作用,因而如何提高企業研發投入水平成為當下建設創新型國家亟待解決的重要問題。已有研究分別從公司所處環境、公司特征、代理問題等方面入手,系統地考察了公司研發投入會計政策選擇的影響因素,卻鮮有關注研發投入會計政策選擇中可能存在的管理層機會主義行為。本文從研發投入資本化處理這一視角,采用我國創業板上市公司2010—2014數據為樣本,對投資者調研在研發投入與開發支出會計政策選擇間起到的調節作用進行了深入研究,發現投資者調研能夠降低管理層通過研發支出資本化進行盈余管理的程度,并且這種抑制作用在內外部監管強度較低或存在內外部業績壓力的公司中更為明顯。以上結論說明,投資者調研通過降低公司信息不對稱程度,抑制了管理層機會主義行為及動機,從而降低了其采取研發支出資本化進行盈余管理的程度。

綜合以上研究結論以及當前創業板公司的發展現狀,本文提出以下政策建議:第一,對于政策制定者而言,應繼續完善相關制度,從披露內容、披露時間等方面進一步提高公司關于投資者調研的信息披露水平,并將當前僅在深圳交易所實施的投資者調研信息披露制度,推廣至所有上市公司,以進一步降低上市公司的信息不對稱程度,抑制管理層利用會計政策攫取私利的動機。第二,對于創業板上市公司而言,一方面,應不斷完善內部制度建設,對公司高管形成有效監督,減少其從事機會主義行為的機會,緩解代理沖突;另一方面,應加強對外信息披露,同時重視與投資者的溝通,及時滿足資本市場信息需求,以便順利地從資本市場獲取發展所需的資源。第三,對于投資者而言,應立足于公司基本面信息,減少非理性交易,而獲取公司基本面信息的渠道除公司定期報告以外,還能通過實時了解公司發布的投資者調研信息獲取,此外在條件允許的情況下,投資者應積極與上市公司管理層進行直接溝通,盡可能獲取更多的信息。

參考文獻:

曹新偉,洪劍峭,賈琬嬌. 2015. 分析師實地調研與資本市場信息效率:基于股價同步性的研究[J]. 經濟管理(8):141-150.

程新生,譚有超,許壘. 2011. 公司價值、自愿披露與市場化進程:基于定性信息的披露[J]. 金融研究(8):111-127.

高雷,張杰. 2008. 公司治理、機構投資者與盈余管理[J]. 會計研究(9):64-72.

黃亮華,謝德仁. 2014. IPO前的業績壓力、現金流約束與開發支出會計政策隱性選擇[J]. 南開管理評論(6):72-82.

鞠曉生,盧荻,虞義華. 2013. 融資約束、營運資本管理與企業創新可持續性[J]. 經濟研究(1):4-16.

逯東,萬麗梅,楊丹. 2015. 創業板公司上市后為何業績變臉[J]. 經濟研究(2):132-144.

潘越,戴亦一,林超群. 2011. 信息不透明、分析師關注與個股暴跌風險[J]. 金融研究(9):138-151.

王亮亮,王躍堂,楊志進. 2012. 會計準則國際趨同、研究開發支出及其經濟后果[J]. 財經研究(2):49-60.

王艷,馮延超,梁萊歆. 2011. 高科技企業R&D支出資本化的動機研究[J]. 財經研究(4):103-111.

王燕妮. 2011. 高管激勵對研發投入的影響研究:基于我國制造業上市公司的實證檢驗[J]. 科學學研究(7):1071-1078.

謝德仁,姜博,劉永濤. 2014. 經理人薪酬辯護與開發支出會計政策隱性選擇[J]. 財經研究(1):125-134.

謝震,艾春榮. 2014. 分析師關注與公司研發投入:基于中國創業板公司的分析[J]. 財經研究(2):108-119.

許罡,朱衛東. 2010. 管理當局、研發支出資本化選擇與盈余管理動機:基于新無形資產準則研發階段劃分的實證研究[J]. 科學學與科學技術管理(9):39-43.

張耀偉,陳世山,李維安. 2015. 董事會非正式層級的績效效應及其影響機制研究[J]. 管理科學(1):1-17.

宗文龍,王睿,楊艷俊. 2009. 企業研發支出資本化的動因研究:來自A股市場的經驗證據[J]. 中國會計評論(4):439-454.

ABOODY D, LEV B. 1998. The value-relevance of intangibles: the case of Software capitalization [J]. Journal of Accounting Research, 36(5):161-191.

CAZAVAN-JENY A, JEANJEAN T, JOOS P. 2011. Accounting choice and future performance: the case of R&D accounting in France [J]. Journal of Accounting & Public Policy, 30(2):145-165.

FAMA E, JENSEN M. 1983. Separation of ownership and control [J]. The Journal of Law & Economics, 26(2):301-325.

JENSEN M. 1993. The modern industrial revolution, exit and the failure of internal control system [J]. Journal of Finance, 48(3):831-880.

KIMBROUGH M. 2005. The effect of conference calls on analyst and market underreaction to earnings announcements [J]. Accounting Review, 80(1):189-219.

LEV B, SARATH B, SOUGIANNIS T. 2005. R&D reporting biases and their consequences [J]. Contemporary Accounting Research, 22(4):977-1026.

ROBERTS J, SANDERSON P, BARKER R, et al. 2006. In the mirror of the market [J]. Accounting Organizations and Society, 31(3):277-294.

YU F. 2008. Analyst coverage and earnings management [J]. Journal of Financial Economics, 88(2):245-271.

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

中華手工(2017年2期)2017-06-06 23:00:31

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47

中外會展(2014年4期)2014-11-27 07:46:46

現代企業文化·綜合版(2011年6期)2011-06-24 05:30:44

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32