競爭性領(lǐng)域財政補貼、稅收優(yōu)惠政策對企業(yè)經(jīng)營績效的影響

2018-04-24 00:49:54張友斗

財貿(mào)研究 2018年3期

關(guān)鍵詞:企業(yè)

張 帆 張友斗

(1.浙江財經(jīng)大學(xué) 財政稅務(wù)學(xué)院,浙江 杭州 310018; 2.江西財經(jīng)大學(xué) 財稅與公共管理學(xué)院,江西 南昌 330013)

一、引言及文獻(xiàn)綜述

優(yōu)化競爭性領(lǐng)域財政支出是深化財稅體制改革的重要內(nèi)容之一。國家積極采取措施優(yōu)化財政支出結(jié)構(gòu),規(guī)范競爭性領(lǐng)域財政支出,提高財政資金使用效率對引導(dǎo)企業(yè)轉(zhuǎn)型升級尤為關(guān)鍵。對于競爭性領(lǐng)域而言,以財政補貼和稅收優(yōu)惠為主要形式的財政支出對于彌補市場失靈,發(fā)揮政府在競爭性市場中的調(diào)控作用很有必要。但在市場化和國際化的背景下,在競爭性領(lǐng)域?qū)嵤┑呢斦a貼和稅收優(yōu)惠政策對企業(yè)的經(jīng)營績效如何?二者之間是替代效應(yīng)還是互補效應(yīng)?這些問題都值得我們深入研究。同時,通過分析競爭性領(lǐng)域中相關(guān)財稅優(yōu)惠政策對微觀經(jīng)濟實體的實際效用情況,也是響應(yīng)中央規(guī)范財政補貼、整頓和清理稅收優(yōu)惠政策的實際行動。因此,本文在測算和界定競爭性領(lǐng)域行業(yè)范圍后,著重評估財政補貼和稅收優(yōu)惠政策對競爭性領(lǐng)域中企業(yè)經(jīng)營績效的影響,結(jié)論對于在“新時代”背景下引導(dǎo)企業(yè)可持續(xù)發(fā)展具有重要的現(xiàn)實意義和應(yīng)用價值。

我國正邁入經(jīng)濟社會高質(zhì)量發(fā)展階段,在推進(jìn)社會主義市場經(jīng)濟的進(jìn)程中,充分發(fā)揮市場對資源配置的決定性作用,有助于更好地發(fā)揮政府作用。因此,既要充分運用市場對各種經(jīng)濟信號反應(yīng)靈敏的特點,又要讓政府在不影響市場正常運行情況下以多種政策措施進(jìn)行干預(yù)微調(diào),把資源配置到效益最好的環(huán)節(jié)中去,有效提升企業(yè)競爭力并促使企業(yè)轉(zhuǎn)型升級。同樣,在競爭性領(lǐng)域,以充分運用市場內(nèi)部機制調(diào)節(jié)企業(yè)經(jīng)營生產(chǎn)為前提,政府這只“有形之手”通過財政補貼或者稅收優(yōu)惠政策配合市場機制來調(diào)節(jié)微觀經(jīng)濟,這是在我國現(xiàn)行體制下探討政府與市場之間關(guān)系的主要著力點。一方面,有學(xué)者認(rèn)為政府應(yīng)該逐漸降低競爭性領(lǐng)域的財政扶持力度,轉(zhuǎn)而增強對民生領(lǐng)域的支出。比如高培勇(2011)指出,“十二五”時期是我國經(jīng)濟增長方式轉(zhuǎn)變的初期,面對經(jīng)濟結(jié)構(gòu)轉(zhuǎn)型和資源環(huán)境約束壓力,政府不應(yīng)該過度干預(yù)市場經(jīng)濟行為,政府財政資金要逐漸傾向于民生領(lǐng)域支出,不斷優(yōu)化財政支出方式,減少專項財政補貼支持產(chǎn)業(yè)和行業(yè)的發(fā)展方式,審慎、合理地采用稅收優(yōu)惠政策,并探索以“稅式支出”的形式將減免稅納入預(yù)算管理(賈康,2013)。當(dāng)然,這種轉(zhuǎn)變并不是說財政絕對退出競爭性領(lǐng)域,而是要“進(jìn)而有度,退而有序”。“進(jìn)而有度”要體現(xiàn)財稅優(yōu)惠政策在競爭性領(lǐng)域有針對性的激勵國家主導(dǎo)產(chǎn)業(yè)轉(zhuǎn)型升級;“退而有序”是保證財政的退出要以市場機制的順利交接為前提,從而降低諸如滋生騙補、尋租等影響市場公平競爭的不利因素,減少政府部門的“越位缺位”現(xiàn)象(孔志鋒,2001)。另一方面,很多學(xué)者強調(diào)政府要規(guī)范使用相關(guān)的財稅優(yōu)惠政策,扶持經(jīng)濟發(fā)展中的薄弱環(huán)節(jié)。賈康等(2009)認(rèn)為,在競爭性領(lǐng)域財政仍然承擔(dān)了一些政府職責(zé),比如彌補國有企業(yè)虧損補貼和一般競爭性項目的建設(shè)資金等。對此,孔東民等(2013)也認(rèn)為對于產(chǎn)品具有市場競爭力的國企,政府應(yīng)適當(dāng)剝離其社會政策性負(fù)擔(dān),增強預(yù)算約束,進(jìn)而減少補貼額度,利用市場機制按照優(yōu)勝劣汰法則優(yōu)化資源配置。張學(xué)功(2013)則強調(diào)在財政補貼的分發(fā)過程中,要以競爭性的財政補貼發(fā)放為主、程序性的財政補貼發(fā)放為輔的政策激勵企業(yè)創(chuàng)新。各類上市公司要提高財政補貼的使用效率,保質(zhì)保量完成約定的補貼項目,以提升公司生產(chǎn)技術(shù)水平(歐陽潔,2015)。另外,為了防止中央和地方各級政府在各類補貼分配過程中產(chǎn)生尋租和政企合謀現(xiàn)象,各級政府應(yīng)該對生產(chǎn)性補貼制定嚴(yán)格的市場規(guī)則和審計、監(jiān)察制度,從而維護(hù)市場公平競爭(余明桂 等,2010)。

然而,財政補貼和稅收優(yōu)惠政策在激勵企業(yè)經(jīng)營發(fā)展等方面的結(jié)論也不盡相同。

(1)財政補貼對企業(yè)經(jīng)營效應(yīng)的積極影響。Czarnitzki et al.(2009)、Dundas(2010)的研究認(rèn)為,政府的財政補貼對企業(yè)研發(fā)投入、新產(chǎn)品開發(fā)以及企業(yè)利潤等經(jīng)營活動具有積極影響。Wang et al.(2015)的分析指出,這種積極作用主要表現(xiàn)為財政補貼在很大程度上降低了企業(yè)研發(fā)的資本約束,使得研發(fā)資金增加,而且這種激勵機制主要通過產(chǎn)出彈性和技術(shù)效率途徑影響企業(yè)經(jīng)營產(chǎn)出,進(jìn)而提升了企業(yè)的內(nèi)在價值(蘇振東 等,2012)。特別是對于戰(zhàn)略性新興產(chǎn)業(yè)來說,巫強等(2014)認(rèn)為財政補貼可以極大地提升這類產(chǎn)業(yè)的研發(fā)投入、專利產(chǎn)出和企業(yè)資產(chǎn)收益率,因此對企業(yè)研發(fā)新產(chǎn)品具有很強的引導(dǎo)作用。Busom(2000)的研究發(fā)現(xiàn)針對企業(yè)的研發(fā)補貼很大程度上會激發(fā)研發(fā)人員的努力程度(Carmichael,2012),進(jìn)而刺激企業(yè)內(nèi)部研發(fā)支出,但政府對企業(yè)的研發(fā)補貼會擠占私人研發(fā)活動的積極性(Clausen, 2009)。

(2)財政補貼政策對企業(yè)經(jīng)營績效的不利影響。邵敏等(2012)分析了不同補貼水平對企業(yè)生產(chǎn)率的影響差異,發(fā)現(xiàn)地方政府對企業(yè)的財政補貼具有“保護(hù)弱者”的特點,雖然短期內(nèi)緩解了企業(yè)的償債能力和盈利能力,但無法持續(xù)促進(jìn)企業(yè)的成長,即財政補貼對企業(yè)盈利能力的提升作用有限(周霞 等,2012)。宋麗穎等(2016)則以新能源上市公司為對象分析了財政補貼的效果,結(jié)果表明財政補貼政策對企業(yè)規(guī)模、效益以及技術(shù)進(jìn)步等方面的效果比較明顯,但并不能提高企業(yè)利潤,從長期來看甚至還會降低營業(yè)利潤。除此之外,張洪輝(2014)還從不同行業(yè)特征分析了財政補貼的差異性,發(fā)現(xiàn)財政補貼提高了紡織業(yè)、木材家具業(yè)、金屬非金屬制品業(yè)的盈利能力,但降低了農(nóng)業(yè)、造紙印刷業(yè)、交通運輸?shù)刃袠I(yè)的盈利能力。

(3)稅收優(yōu)惠政策對企業(yè)經(jīng)營績效的影響。任增蕊(2011)以中小板塊上市公司為例,研究發(fā)現(xiàn)增值稅和所得稅優(yōu)惠均能夠提升中小企業(yè)的盈利能力和投資能力,但并不利于企業(yè)盈利能力的提升,而且這種負(fù)向效應(yīng)隨著政策實施時間的延長而逐漸減弱(杜軍 等,2013;李旭紅 等,2014)。楊楊等(2014)認(rèn)為這種效應(yīng)不明顯的主要原因在于,中小型民營企業(yè)獲得的稅收優(yōu)惠雖不能增加當(dāng)期企業(yè)價值,但是長期來看卻可以提升其內(nèi)在價值,尤其能夠提升服務(wù)業(yè)的內(nèi)在價值。而秦夷飛等(2016)在比較財政補貼和稅收優(yōu)惠政策對中小企業(yè)利潤增長的影響時發(fā)現(xiàn),前者明顯要低于后者。戴小勇等(2014)利用我國工業(yè)企業(yè)數(shù)據(jù)的實證分析發(fā)現(xiàn),政府補貼與企業(yè)研發(fā)投入強度之間存在非線性關(guān)系。柳光強等(2015)以信息產(chǎn)業(yè)領(lǐng)域內(nèi)的上市公司為研究對象,同樣發(fā)現(xiàn)稅收優(yōu)惠確實要優(yōu)于財政補貼對企業(yè)的激勵效應(yīng)。馬玉琪等(2016)的研究還顯示,雖然這兩種財稅優(yōu)惠政策均有利于增強企業(yè)在初創(chuàng)期的經(jīng)營能力,特別是對于小型企業(yè)更為有利,但這種促進(jìn)作用并不可持續(xù),而且財政補貼在解決市場失靈時會產(chǎn)生政策失靈現(xiàn)象,從長期來看對提升企業(yè)的成長能力并不顯著。

上述研究表明,從財政補貼和稅收優(yōu)惠角度分析企業(yè)經(jīng)營發(fā)展方面的成果比較豐富,但已有文獻(xiàn)大多集中于從某個產(chǎn)業(yè)或者行業(yè)角度進(jìn)行論證,或是從政府部門的視角探討如何制定科學(xué)、規(guī)范的財政補貼或稅收優(yōu)惠政策以促進(jìn)企業(yè)發(fā)展。鮮有研究關(guān)注財政補貼或稅收優(yōu)惠政策對競爭性領(lǐng)域企業(yè)經(jīng)營績效的影響,這也為本文提供了一定的研究契機。本文的主要貢獻(xiàn)在于:(1)根據(jù)中國工業(yè)的分類屬性,按照標(biāo)準(zhǔn)和科學(xué)的研究方法,測算和界定了我國競爭性領(lǐng)域行業(yè)與非競爭性領(lǐng)域行業(yè);(2)以競爭性領(lǐng)域上市公司為研究對象,從新的視角論證了財政補貼和稅收優(yōu)惠對該領(lǐng)域企業(yè)經(jīng)營績效的影響,從而豐富了現(xiàn)有相關(guān)研究。

二、競爭性領(lǐng)域行業(yè)測算與界定

競爭性領(lǐng)域是相對于非競爭性領(lǐng)域而言的,競爭性領(lǐng)域主要通過市場這只“無形之手”對社會資源進(jìn)行優(yōu)化配置,充分發(fā)揮市場調(diào)節(jié)經(jīng)濟的作用,促進(jìn)公平競爭、激發(fā)市場活力。一般說來,競爭性領(lǐng)域涵蓋的范圍主要是除戰(zhàn)略性領(lǐng)域、特許經(jīng)營、特殊政策準(zhǔn)入以外的一切經(jīng)濟領(lǐng)域,在這些領(lǐng)域中不需要特殊行政許可即可自由進(jìn)出。因此,競爭性領(lǐng)域具有以下基本特征:一是不存在進(jìn)入和退出的行政壁壘。在競爭性領(lǐng)域中,企業(yè)具有資金量小、周轉(zhuǎn)速度較快、易于獲取資金回報等特點,企業(yè)進(jìn)入和退出市場主要依據(jù)競爭機制的優(yōu)勝劣汰法則,一般不存在行政準(zhǔn)入障礙。二是行業(yè)集中度低,競爭較充分。在競爭性領(lǐng)域中,由于行業(yè)區(qū)分度不明顯,主要依靠市場競爭機制發(fā)揮自動調(diào)節(jié)作用來配置社會資源,企業(yè)之間難以形成有效的空間集聚效應(yīng),不會造成行業(yè)壟斷,在市場中企業(yè)的經(jīng)濟資源投入決定了在生產(chǎn)過程中是對投資資金的有償使用,所有投入均通過市場交換行為進(jìn)行彌補,使得投資風(fēng)險與收益對等,獲取的收益充分保障了企業(yè)的經(jīng)濟利益,提高了企業(yè)在市場中的競爭力。三是行業(yè)內(nèi)企業(yè)數(shù)量較多。在競爭性領(lǐng)域中,企業(yè)數(shù)量多且規(guī)模大小不等,且其經(jīng)濟收入高低主要由市場競爭決定,具有明顯的非排他性,任何一個企業(yè)的存在都不影響其他企業(yè)進(jìn)入或退出的可能性。

要評估財政補貼和稅收優(yōu)惠政策在競爭性領(lǐng)域發(fā)揮的效用,首先需要界定市場中哪些行業(yè)屬于競爭性領(lǐng)域范疇。在具體分析時,本文根據(jù)《中國統(tǒng)計年鑒2016》工業(yè)統(tǒng)計欄目,選擇“行業(yè)規(guī)模以上工業(yè)企業(yè)”中的不同行業(yè)(2015年對工業(yè)的分類增加到41類),運用科學(xué)的評價標(biāo)準(zhǔn)來判斷這些行業(yè)中的企業(yè)是否屬于競爭性領(lǐng)域。為此,借鑒魏峰等(2012)的研究方法,對當(dāng)前41類不同行業(yè),使用以下兩個標(biāo)準(zhǔn)加以判斷:(1)選擇不同行業(yè)中的產(chǎn)業(yè)集中度(用Ratio表示)指標(biāo)作為判斷標(biāo)準(zhǔn)之一,Ratio值用各行業(yè)中排名前10的企業(yè)的銷售總產(chǎn)值之和占整個行業(yè)總銷售產(chǎn)值的比重進(jìn)行反映,Ratio值越高說明產(chǎn)業(yè)集中度越高,趨向于壟斷行業(yè);Ratio值越低說明產(chǎn)業(yè)集中度越低,更趨向于競爭性行業(yè)。(2)使用不同行業(yè)中企業(yè)數(shù)量作為判斷標(biāo)準(zhǔn)之二。即行業(yè)中企業(yè)數(shù)量越多,越趨向于競爭性行業(yè);行業(yè)中企業(yè)數(shù)量越少,越趨向于壟斷行業(yè),從而對行業(yè)中企業(yè)數(shù)量多少來反映該行業(yè)的進(jìn)入壁壘。當(dāng)然,采用這種方法來判斷行業(yè)中的不同企業(yè)是否屬于競爭性領(lǐng)域的做法也并非是絕對標(biāo)準(zhǔn)的。

具體的做法是按照國家對行業(yè)的分類,對不同行業(yè)中的產(chǎn)業(yè)集中度(Ratio)和企業(yè)單位數(shù)這兩個指標(biāo)運用因子法進(jìn)行分析,并根據(jù)第一因子得分進(jìn)行判斷。通過運用SPSS軟件對這兩個變量進(jìn)行因子分析,發(fā)現(xiàn)變量Ratio和企業(yè)單位數(shù)之間具有高度相關(guān)性,報告顯示第一公因子的方差貢獻(xiàn)率為86.31%,說明第一公因子能夠反映出變量的主要信息,為此可以作為綜合因子加以使用。為了研究方便,本文依因子得分從大到小的順序?qū)δ繕?biāo)行業(yè)進(jìn)行排序歸類:第一類為因子得分為正的行業(yè),這類行業(yè)主要是那些產(chǎn)業(yè)集中度較低(Ratio)、企業(yè)數(shù)量相對較多的行業(yè),表現(xiàn)出較高的競爭程度,根據(jù)判斷標(biāo)準(zhǔn)歸為競爭性領(lǐng)域行業(yè);把因子得分為負(fù)的歸為第二類,這類行業(yè)主要是那些產(chǎn)業(yè)集中度指標(biāo)相對較高(Ratio)、企業(yè)數(shù)量相對較少的行業(yè),表現(xiàn)出較高的行業(yè)壟斷性,歸為壟斷領(lǐng)域等其他行業(yè)。運用公因子得分法,本文得出我國當(dāng)前41類行業(yè)中有19個屬于競爭性行業(yè)的基本結(jié)論。表1列示了相關(guān)的結(jié)果。

表1 中國工業(yè)行業(yè)分類(2015年)指標(biāo)及分類結(jié)果

注:根據(jù)《中國統(tǒng)計年鑒2016》對行業(yè)的分類,本文按照因子得分對其進(jìn)行編號,具體如下:1-紡織業(yè);2-非金屬礦物制品業(yè);3-化學(xué)原料及化學(xué)制品制造業(yè);4-金屬制品業(yè);5-農(nóng)副食品加工業(yè);6-紡織服裝、鞋、帽制造業(yè);7-橡膠和塑料制品業(yè);8-造紙及紙制品業(yè);9-專用設(shè)備制造業(yè);10-電氣機械及器材制造業(yè);11-皮革、毛皮、羽毛(絨)及其制品業(yè);12-通用設(shè)備制造業(yè);13-通信設(shè)備、計算機及其他電子設(shè)備制造;14-食品制造業(yè);15-木材加工及木、竹、藤、棕、草制品業(yè);16-汽車制造業(yè);17-家具制造業(yè);18-醫(yī)藥制造業(yè);19-酒、飲料等制造業(yè);20-有色金屬冶煉及壓延加工業(yè);21-印刷業(yè)和記錄媒介的復(fù)制;22-文教、工美、體育娛樂等制造業(yè);23-其他制造業(yè);24-黑色金屬冶煉及壓延加工業(yè);25-鐵路、船舶、航空航天和其他運輸設(shè)備;26-廢棄資源和廢舊材料回收加工業(yè);27-水的生產(chǎn)和供應(yīng)業(yè);28-電力、熱力的生產(chǎn)和供應(yīng)業(yè);29-儀器儀表及文化、辦公用機械制造業(yè);30-煤炭開采和洗選業(yè);31-石油加工、煉焦及核燃料加工業(yè);32-非金屬礦采選業(yè);33-黑色金屬礦采選業(yè);34-燃?xì)馍a(chǎn)和供應(yīng)業(yè);35-金屬制品、機械和設(shè)備修理業(yè);36-有色金屬礦采選業(yè);37-其他采礦業(yè);38-化學(xué)纖維制造業(yè);39-開采輔助活動;40-煙草制品業(yè);41-石油和天然氣開采業(yè)。

三、模型設(shè)定與變量說明

(一)基本模型設(shè)定

根據(jù)前文對競爭性領(lǐng)域的測算和界定,選擇19個行業(yè)中符合條件的滬深上市公司作為研究對象,來考察競爭性領(lǐng)域財政補貼和稅收優(yōu)惠對企業(yè)經(jīng)營績效的影響。其中,財政補貼用上市公司財務(wù)報表中的“政府補助”作為代理變量,稅收優(yōu)惠用上市公司財務(wù)報表中的“收到的各項稅費返還”作為代理變量。為了甄別競爭性領(lǐng)域中相關(guān)上市公司總收入增長率的其他影響因素,在借鑒相關(guān)研究的基礎(chǔ)上(戴晨 等,2008;郭炬 等,2015;柳光強 等 ,2015),本文還引入流動比率、自有資產(chǎn)比率、資產(chǎn)負(fù)債率、營業(yè)外收入和營業(yè)成本等變量進(jìn)行控制,以免回歸結(jié)果出現(xiàn)偏誤。基準(zhǔn)回歸模型如下:

g—incomeit=β0+β1×TPit+β2×FSit+β3×Xit+ξit

(1)

其中,g—incomeit表示上市公司總收入增長率;TPit表示上市公司獲得的財政補貼;FSit表示上市公司享受的稅收優(yōu)惠;Xit是相關(guān)控制變量;ξit為隨機擾動項。

為進(jìn)一步分析財政補貼和稅收優(yōu)惠對企業(yè)經(jīng)營績效的影響,本文用總資產(chǎn)凈利潤率指標(biāo)(r—totalit)作為被解釋變量進(jìn)行穩(wěn)健性和擴展性檢驗,并引入研發(fā)投入(RDit)變量,組成兩個交乘項(即:RDit×TPit和RDit×FSit)。因為對于競爭性領(lǐng)域的企業(yè)來說,研發(fā)投入力度和規(guī)模對企業(yè)創(chuàng)新發(fā)展的影響極為重要,關(guān)乎企業(yè)生產(chǎn)的產(chǎn)品銷售收入以及市場占有份額,在很大程度上體現(xiàn)了企業(yè)參與市場的競爭力,甚至決定了企業(yè)的生存和可持續(xù)發(fā)展能力。為此,為進(jìn)一步驗證上市公司在獲得財政補貼或者稅收優(yōu)惠的情況下,研發(fā)投入對企業(yè)經(jīng)營績效的影響,建立以下計量模型:

r—totalit=β0+β1×TPit+β2×RDit×TPit+β3×Xit+ξit

(2)

r—totalit=β0+β1×FSit+β2×RDit×FSit+β3×Xit+ξit

(3)

其中,r—totalit表示上市公司總資產(chǎn)凈利潤率,是扣除財政補貼或稅收優(yōu)惠后的總資產(chǎn)凈利潤率;RDit表示上市公司研發(fā)投入;Xit為相關(guān)控制變量;ξit為隨機擾動項。

(二)變量選擇和數(shù)據(jù)來源

1.核心變量及定義

(1)上市公司總收入增長率(g—incomeit)。總收入增長率反映了上市公司的發(fā)展速度變化特征,該指標(biāo)體現(xiàn)了上市公司經(jīng)營活動變化的業(yè)績情況。為此,本文選擇上市公司總收入增長率作為被解釋變量。

(2)上市公司總資產(chǎn)凈利潤率(r—totalit),其作為反映公司盈利能力的指標(biāo),總資產(chǎn)凈利潤率=[凈利潤-財政補貼(或者稅收優(yōu)惠)]/公司總資產(chǎn)。該指標(biāo)主要反映企業(yè)資產(chǎn)的綜合利用效果,同時也衡量了企業(yè)利用債權(quán)人和所有者權(quán)益所取得的盈利。

(3)財政補貼(TPit)和稅收優(yōu)惠(FSit)。財政補貼用上市公司財務(wù)報表——非經(jīng)常性損益項目項中的“政府補助”數(shù)據(jù)作為代理變量,政府補助主要指企業(yè)從政府無償取得的貨幣性資產(chǎn)或非貨幣性資產(chǎn),但不包括政府作為企業(yè)所有者投入的資本。財政補貼(TPit)指標(biāo)用每年收到的“政府補助”占總資產(chǎn)的比值進(jìn)行反映。稅收優(yōu)惠以上市公司財務(wù)報表——現(xiàn)金流量表的中“收到的各項稅費返還” 數(shù)據(jù)作為代理變量,稅收優(yōu)惠(FSit)用“收到的各項稅費返還”占總資產(chǎn)比值進(jìn)行反映。

(4)企業(yè)研發(fā)投入(RDit)。企業(yè)研發(fā)投入(RDit)用研發(fā)成本占銷售總收入的比值進(jìn)行反映。該指標(biāo)體現(xiàn)了企業(yè)在產(chǎn)品研發(fā)過程中所產(chǎn)生的成本額占銷售收入的比例,用以衡量企業(yè)研發(fā)的運作情況。

2.相關(guān)控制變量

流動比率指標(biāo)(Currentit)等于企業(yè)流動資產(chǎn)對流動負(fù)債的比率,用來衡量企業(yè)變現(xiàn)用于償還負(fù)債的能力大小;自有資產(chǎn)比率指標(biāo)(O—assetsit)等于企業(yè)營運資金中自有資本所占的比率,該比率越高表示企業(yè)的資產(chǎn)結(jié)構(gòu)越健全;資產(chǎn)負(fù)債率指標(biāo)(a—ratioit)等于企業(yè)負(fù)債總額與資產(chǎn)總額的比值,用于衡量企業(yè)經(jīng)營過程中資產(chǎn)與負(fù)債的情況,也反映了企業(yè)在清算時保護(hù)債權(quán)人利益的程度。營業(yè)外收入指標(biāo)(revenueit)等于營業(yè)外收入占營業(yè)收入比值;營業(yè)成本指標(biāo)(costsit)等于營業(yè)成本占營業(yè)收入比值。

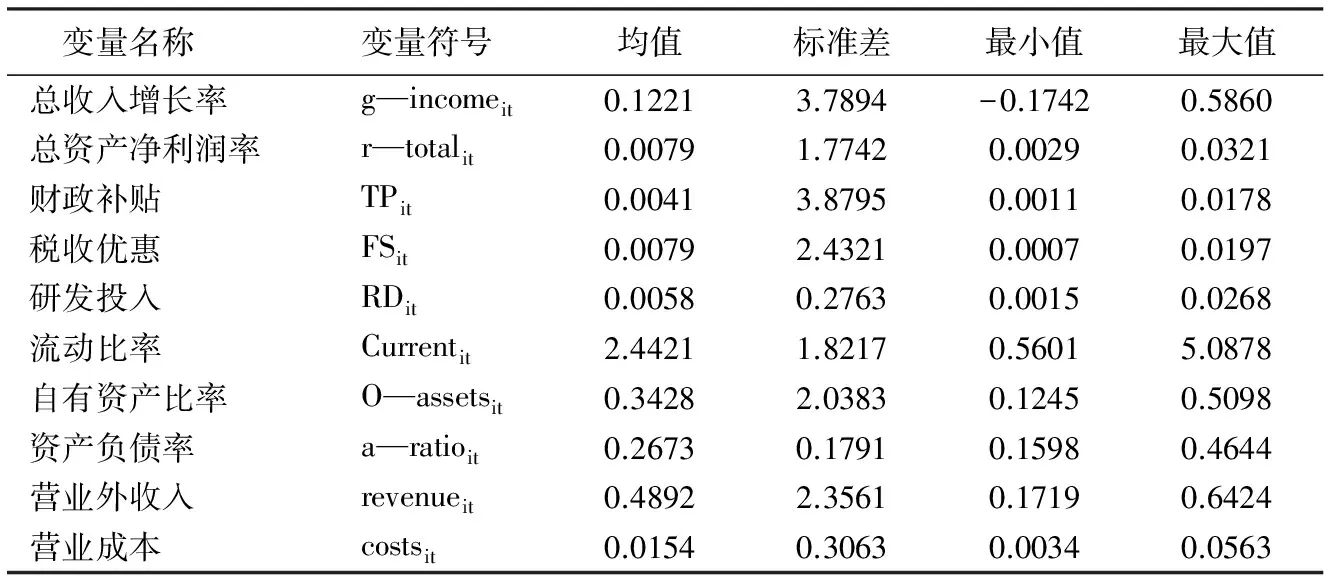

表2 相關(guān)變量描述性統(tǒng)計

3.數(shù)據(jù)來源

本文數(shù)據(jù)來源于Wind數(shù)據(jù)庫中的上市公司年度財務(wù)會計報表,通過選擇2007—2015年滬深交易所的面板數(shù)據(jù)進(jìn)行實證分析。其中,財政補貼數(shù)據(jù)來源于上市公司財務(wù)報表中非經(jīng)常性損益項目的“政府補助”;稅收優(yōu)惠數(shù)據(jù)來源于上市公司財務(wù)報表中現(xiàn)金流量表的“收到的各項稅費返還”;其他變量數(shù)據(jù)也來源于上市公司財務(wù)報表,并根據(jù)上述變量定義計算得出。樣本選擇標(biāo)準(zhǔn)為:由于上市公司取得財政補貼和享受稅收優(yōu)惠需要符合政策條件,而并非所有企業(yè)都能夠獲得財政補貼或者享有稅收優(yōu)惠,因此,對于企業(yè)獲得的“政府補助”或者“收到的各項稅費返還”這兩個指標(biāo)為“0”的情況需進(jìn)行舍去處理,以減少模型估計出現(xiàn)偏差的可能性。最終選擇了676家符合標(biāo)準(zhǔn)的樣本企業(yè),相關(guān)變量的統(tǒng)計描述特征見表2。

四、實證結(jié)果與分析

本研究基于2007—2015年滬深證券交易所A股676家上市公司的短面板數(shù)據(jù),運用固定效應(yīng)和系統(tǒng)-GMM回歸方法實證分析了競爭性領(lǐng)域財政補貼和稅收優(yōu)惠對企業(yè)總收入增長率的影響,同時為驗證模型的穩(wěn)健性,還選擇總資產(chǎn)凈利潤率作為代理變量,引入企業(yè)研發(fā)投入交乘項進(jìn)一步驗證財政補貼和稅收優(yōu)惠對企業(yè)經(jīng)營的擠入或者擠出效應(yīng)。在具體的實證過程中,通過Hausman檢驗確定了方程固定效應(yīng)的存在,而選擇系統(tǒng)-GMM回歸方法,主要是考慮該方法不僅很大程度上可以克服解釋變量的內(nèi)生性問題,還能通過差分過程部分解決變量遺漏的問題。

(一)基準(zhǔn)回歸結(jié)果分析

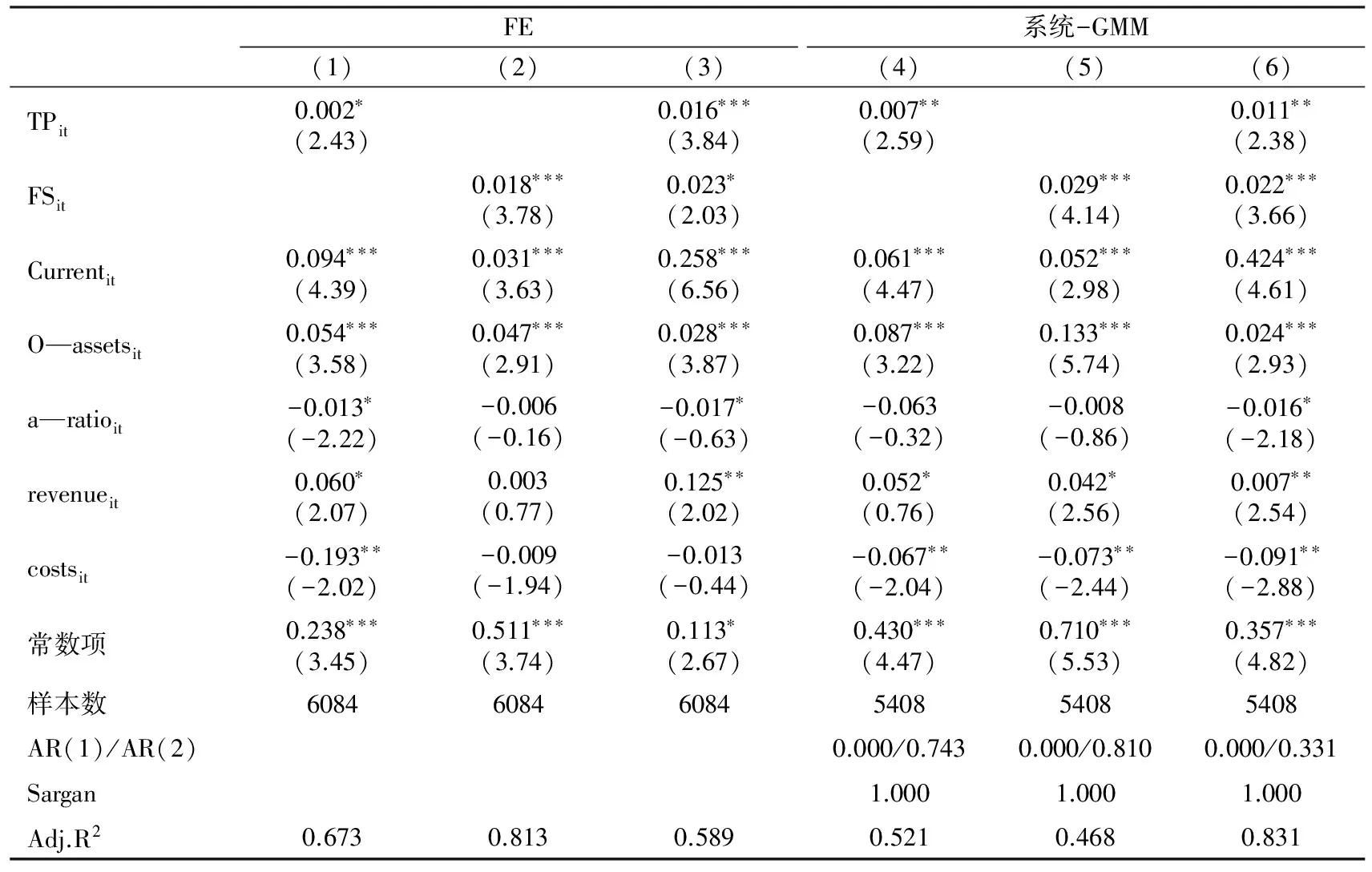

表3為分別運用固定效應(yīng)和系統(tǒng)-GMM方法進(jìn)行回歸分析的結(jié)果,從中可見,財政補貼、稅收優(yōu)惠對上市公司總收入增長率均呈現(xiàn)顯著的正向影響。在完全控制相關(guān)變量的情況下,采用固定效應(yīng)回歸分析方法發(fā)現(xiàn),財政補貼每上升1個百分點,上市公司總收入增長率上升0.016個百分點,稅收優(yōu)惠每上升1個百分點,上市公司總收入增長率上升0.018個百分點;而采用系統(tǒng)回歸分析方法顯示,財政補貼、稅收優(yōu)惠每上升1個百分點,上市公司總收入增長率分別上升0.011和0.022個百分點。在各模型中,無論是運用固定效應(yīng)還是系統(tǒng)-GMM方法,回歸結(jié)果都較為顯著。這反映了政府在競爭性領(lǐng)域制定的一系列財稅政策,對企業(yè)經(jīng)濟利潤增長和投資策略會形成一種內(nèi)在驅(qū)動力,繼而促進(jìn)經(jīng)濟績效的提升(Tzelepis et al.,2004)。

表3 財政補貼與稅收優(yōu)惠對上市公司的檢驗結(jié)果

注:*、**、***分別表示統(tǒng)計量在10%、5%、1%的水平下顯著。

從上述兩個基準(zhǔn)模型的檢驗結(jié)果可以看出,在競爭性領(lǐng)域中,政府實施的這類優(yōu)惠政策對企業(yè)總收入增長率均有顯著的正向影響效應(yīng)。但也可以看出,兩種優(yōu)惠政策對上市公司總收入增長率的影響表現(xiàn)出一定的異質(zhì)性特征,前者的回歸系數(shù)值均要小于后者的回歸系數(shù)值,即稅收優(yōu)惠的政策效應(yīng)要明顯優(yōu)于財政補貼,這說明稅收優(yōu)惠政策更有利企業(yè)經(jīng)營績效。實際上,稅收優(yōu)惠作為一種事后激勵方式,覆蓋面較為廣泛,具有公平非歧視的優(yōu)勢,企業(yè)可以根據(jù)自身特點進(jìn)行擴大投融資以及研發(fā)投入等經(jīng)營活動,有利于企業(yè)在市場競爭中充分調(diào)動自身積極性,對社會資源優(yōu)化配置,糾正市場失靈。而財政補貼是一種事前的激勵方式,企業(yè)能否獲得財政補貼事先已知曉,因此不利于激發(fā)企業(yè)的內(nèi)在動力。在世界其他國家(或地區(qū)),雖然財政補貼也是一種普遍激勵企業(yè)發(fā)展的重要手段,但作為政府的一種專項支出,只能是專款專用(比如企業(yè)獲得的科技研發(fā)專項補貼只能用于企業(yè)研發(fā)活動,對國有企業(yè)的虧損補貼等等),而且并不是每個企業(yè)都能獲得國家財政補貼,從這個角度來說財政補貼對企業(yè)的經(jīng)營行為間接地產(chǎn)生了擠出效應(yīng)。

(二)穩(wěn)健性檢驗

為進(jìn)一步分析財政補貼和稅收優(yōu)惠對企業(yè)經(jīng)營績效的影響,本文采用總資產(chǎn)凈利潤率指標(biāo)作為代理變量,使用系統(tǒng)-GMM計量分析方法進(jìn)行穩(wěn)健性檢驗。另外,還引入企業(yè)研發(fā)投入變量,組成交乘項驗證上市公司在獲得財政補貼或者享受稅收優(yōu)惠政策情況下,研發(fā)投入對企業(yè)經(jīng)營績效的擠出或擠入效應(yīng)。

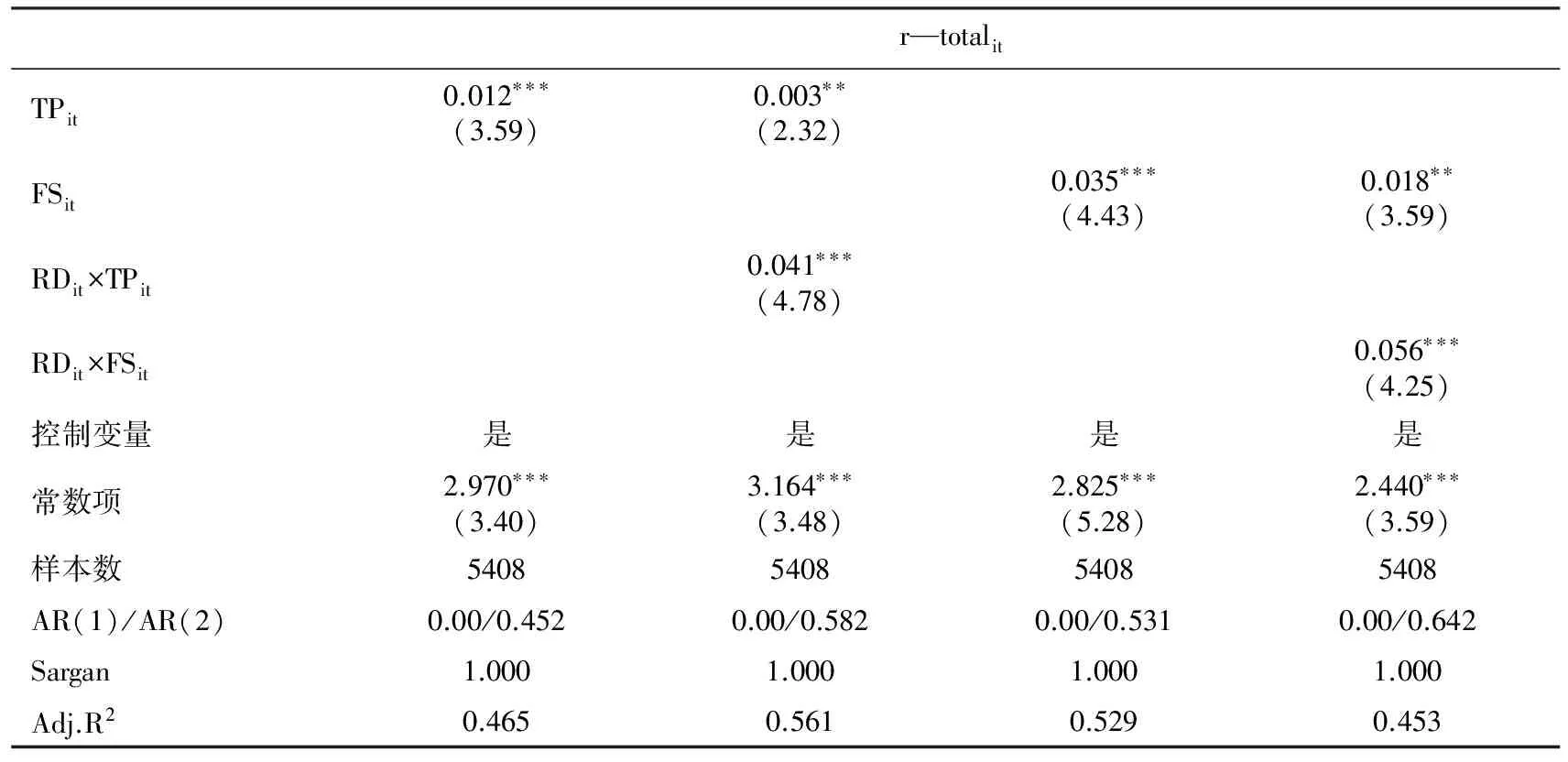

根據(jù)表4的回歸結(jié)果可以看出,在完全控制相關(guān)變量時,財政補貼對上市公司總資產(chǎn)凈利潤率具有顯著的正向影響,即財政補貼指標(biāo)每提高1個百分點,上市公司的總資產(chǎn)凈利潤率上升0.012個百分點,并在1%水平下顯著為正。引入研發(fā)投入與財政補貼的交乘項后,企業(yè)在獲得財政補貼優(yōu)惠政策的情況下,企業(yè)研發(fā)投入指標(biāo)每上升1個百分點,上市公司的總資產(chǎn)凈利潤率將提高0.041個百分點,并在1%水平下顯著為正,說明研發(fā)投入支出在獲得財政補貼情況下,更有利于企業(yè)經(jīng)營績效的提升。同樣,在完全控制相關(guān)變量時,稅收優(yōu)惠對上市公司的總資產(chǎn)凈利潤率具有顯著的正向影響,即稅收優(yōu)惠指標(biāo)每上升1個百分點,上市公司的總資產(chǎn)凈利潤率上升0.035個百分點,并在1%水平下顯著為正。引入研發(fā)投入與稅收優(yōu)惠的交乘項后,報告中顯示企業(yè)在享受稅收優(yōu)惠政策的情況下,企業(yè)研發(fā)投入指標(biāo)每上升1個百分點,上市公司的總資產(chǎn)凈利潤率將提高0.056個百分點,并在1%水平下顯著為正,進(jìn)一步驗證了研發(fā)投入的擠入效應(yīng)。同時,實證結(jié)果顯示稅收優(yōu)惠政策的效應(yīng)仍要優(yōu)于財政補貼政策的經(jīng)濟效應(yīng),從而驗證了基準(zhǔn)回歸分析的結(jié)論。

表4 穩(wěn)健性檢驗結(jié)果

注:*、**、***分別表示統(tǒng)計量在10%、5%、1%的水平下顯著。

穩(wěn)健性檢驗結(jié)果進(jìn)一步說明在競爭性領(lǐng)域,財政補貼政策對企業(yè)總資產(chǎn)凈利潤率的影響明顯要低于稅收優(yōu)惠政策帶來的影響,而且根據(jù)財政補貼、稅收優(yōu)惠與研發(fā)投入交乘項的回歸系數(shù)來看,前者帶來的影響效應(yīng)也要低于后者。究其原因,首先,對于享有稅收優(yōu)惠政策的企業(yè)來說,較之于財政補貼更顯公平,增加研發(fā)投入力度能夠激勵企業(yè)生產(chǎn)的積極性,而且企業(yè)研發(fā)活動能否獲得稅收抵免完全取決于企業(yè)自身決策行為,更能直接影響企業(yè)投資項目,增強企業(yè)經(jīng)營活動的自主性。其次,財政補貼雖然可以直接降低企業(yè)研發(fā)投入成本,但財政補貼事先已基本固定,對企業(yè)來說并不一定會因為這一已知的固定收入而改變自身的研發(fā)活動,即財政補貼并不會與研發(fā)投入存在實質(zhì)性聯(lián)系,對企業(yè)的擠入效應(yīng)不明顯。因此,在競爭性領(lǐng)域中,政府應(yīng)在不挫傷企業(yè)生產(chǎn)積極性的前提下,考慮企業(yè)對相關(guān)政策出臺的預(yù)期,從而制定出更加符合市場競爭規(guī)則的財稅優(yōu)惠政策。

(三)分位數(shù)擴展性分析

為有針對性地探尋財政補貼、稅收優(yōu)惠對企業(yè)經(jīng)營績效的影響,并對系統(tǒng)-GMM模型估計結(jié)果進(jìn)一步確認(rèn),本文利用分位數(shù)檢驗方法進(jìn)行了擴展性分析,即利用解釋變量的多個分位數(shù)來得到被解釋變量條件分布的相應(yīng)分位數(shù)方程。

分位數(shù)回歸(Quantile Regression)是利用被解釋變量Y和解釋變量X的條件分位數(shù)進(jìn)行建模。線性回歸模型描述了被解釋變量Y的條件分布受解釋變量X的影響過程,普通最小二乘估計是描述解釋變量對于被解釋變量Y的均值影響。與上述兩種方法相比,分位數(shù)回歸能更加充分地反映解釋變量X對于被解釋變量Y的分布刻度、位置和形狀,還可以檢測到樣本尾部特征的情況,因而應(yīng)用廣泛。其主要依據(jù)被解釋變量Y的條件分位數(shù)對解釋變量X進(jìn)行回歸,從而得到不同分位數(shù)值下的回歸模型。

為此,本文通過利用財政補貼(TPit)和稅收優(yōu)惠(FSit)兩個解釋變量的不同分位數(shù)回歸得到總收入增長率(g—incomeit)和總資產(chǎn)凈利潤率(r—totalit)的分位數(shù)方程,并對模型設(shè)置分位數(shù)為0.25、0.50和0.75進(jìn)行回歸分析,基本模型建立如下:

(4)

其中,y代表企業(yè)的總收入和凈利潤變量,X分別為財政補貼和稅收優(yōu)惠變量,Qθ(y/X)則為被解釋變量y在第θ分位數(shù)上的值,β(θ)為核心解釋變量在第θ分位數(shù)上的系數(shù)值。

表5 分位數(shù)回歸結(jié)果

注:括號內(nèi)為系數(shù)的穩(wěn)健標(biāo)準(zhǔn)誤;*、**、***分別表示統(tǒng)計量在10%、5%、1%的水平下顯著性水平。

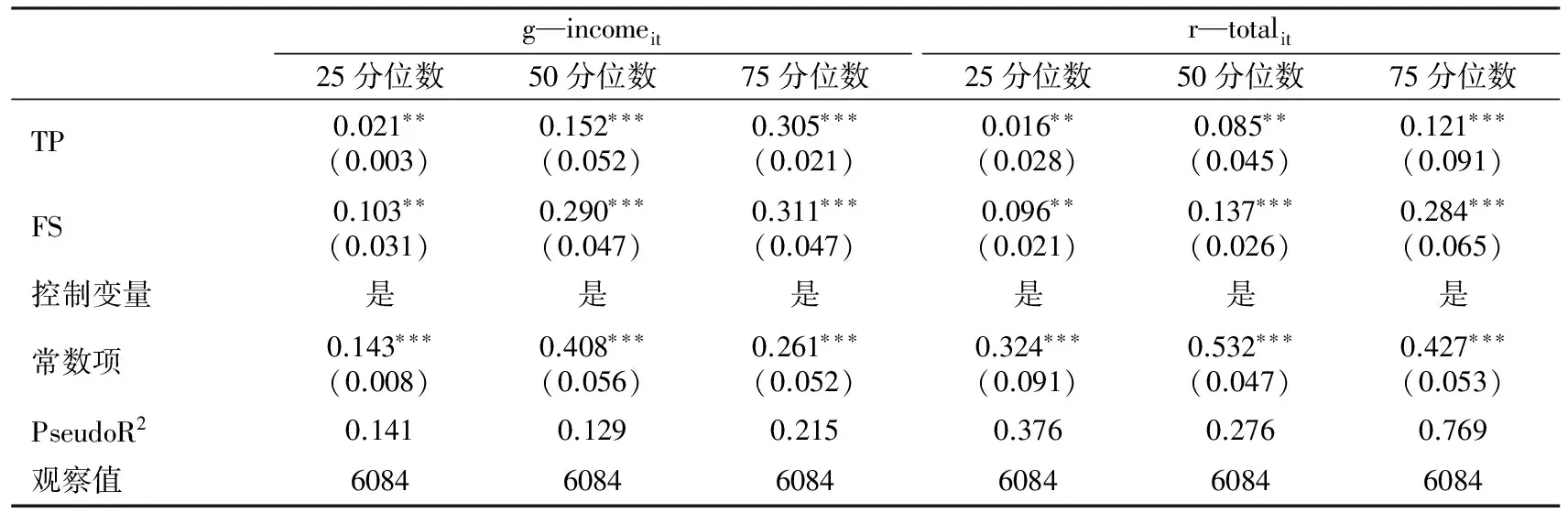

表5顯示,財政補貼和稅收優(yōu)惠對企業(yè)總收入和凈利潤具有顯著影響。財政補貼對企業(yè)總收入和凈利潤的影響在25分位數(shù)、50分位數(shù)和75分位數(shù)點上的系數(shù)呈現(xiàn)逐漸上升趨勢。具體而言,在25分位數(shù)上,財政補貼對企業(yè)總收入和凈利潤的回歸系數(shù)值分別為0.021和0.016個百分點;在75分位數(shù)上,其對企業(yè)總收入和凈利潤的回歸系數(shù)值分別上升到0.305和0.121個百分點,說明財政補貼對總收入和凈利潤較高企業(yè)的影響效應(yīng)不斷加強。同樣,實證結(jié)果顯示稅收優(yōu)惠也具有相同的政策效果,但后者的分位數(shù)回歸系數(shù)整體要高于前者,即政府實施的稅收優(yōu)惠政策更有利于企業(yè)經(jīng)營發(fā)展,并且這種激勵效果具有長期性,在一定程度上對企業(yè)發(fā)展能夠發(fā)揮積極作用。政府對企業(yè)的財政補貼更多地體現(xiàn)了宏觀調(diào)控作用,而稅收優(yōu)惠則具有普惠政策的優(yōu)勢。因此,政府在制定相關(guān)財稅政策時,要根據(jù)企業(yè)在市場競爭中的反應(yīng)和需求作出有效行動,盡量避免企業(yè)過度依賴財政補貼和稅收優(yōu)惠政策而忽視自身創(chuàng)新。

五、結(jié)論與政策建議

本文從競爭性領(lǐng)域選取2007—2015年上市公司面板數(shù)據(jù),運用固定效應(yīng)、系統(tǒng)-GMM和分位數(shù)回歸分析方法,實證檢驗了財政補貼、稅收優(yōu)惠政策對企業(yè)經(jīng)營績效的影響。研究結(jié)果表明:財政補貼、稅收優(yōu)惠有利于企業(yè)經(jīng)營績效的增加,但稅收優(yōu)惠政策要明顯優(yōu)于財政補貼政策的經(jīng)濟效應(yīng);穩(wěn)健性檢驗和擴展性分析發(fā)現(xiàn),企業(yè)在享受財稅優(yōu)惠政策的情況下,研發(fā)投入的增加有助于提升企業(yè)經(jīng)營績效,具有明顯的擠入效應(yīng)。基于本文研究結(jié)論,提出以下政策建議:

第一,競爭性領(lǐng)域以追求最大利潤為目的,在競爭性領(lǐng)域中討論財政補貼和稅收優(yōu)惠的財稅政策的有效性,要按照符合市場競爭機制要求培育和呵護(hù)市場制度,提高政策執(zhí)行效率,發(fā)揮財稅政策的引導(dǎo)作用。針對財政補貼政策效應(yīng)弱于稅收優(yōu)惠政策的現(xiàn)實,要進(jìn)一步規(guī)范財政補貼政策,減少對企業(yè)的直接財政補貼,制定符合競爭性領(lǐng)域的稅收優(yōu)惠政策。同時,在清理和規(guī)范財政補貼與稅收優(yōu)惠政策的過程中,要有所取舍,對效果明顯的政策要繼續(xù)保留,對效果不明顯的財稅政策則應(yīng)及時整頓或取消。

第二,調(diào)整財政補貼政策,使其成為激勵企業(yè)經(jīng)營發(fā)展的輔助性政策。財政補貼作為一種事前的激勵政策,雖然直接有效、針對性強,在一定程度能夠引導(dǎo)產(chǎn)業(yè)發(fā)展,但是由于其不夠靈活,對企業(yè)經(jīng)營績效可能無法產(chǎn)生應(yīng)有的效果,不利于企業(yè)在市場競爭中發(fā)揮資源配置的作用。為此,應(yīng)通過發(fā)揮稅收優(yōu)惠的普惠性特點,增強政府在配置社會資源過程中的重要作用。

參考文獻(xiàn):

戴晨,劉怡. 2008. 稅收優(yōu)惠與財政補貼對企業(yè)R&D影響的比較分析[J]. 經(jīng)濟科學(xué)(3):58-71.

戴小勇,成力為. 2014. 財政補貼政策對企業(yè)研發(fā)投入的門檻效應(yīng)[J]. 科研管理(6):68-76.

杜軍,王皓妍. 2013. 稅收優(yōu)惠政策促進(jìn)高新技術(shù)企業(yè)發(fā)展的實證研究:以江蘇省常州市為例[J]. 稅務(wù)研究(3):64-68.

高培勇. 2011. 轉(zhuǎn)變經(jīng)濟發(fā)展方式中的減稅問題[J]. 理論視野(1):50-52.

郭炬,葉阿忠,陳泓. 2015. 是財政補貼還是稅收優(yōu)惠?政府政策對技術(shù)創(chuàng)新的影響[J]. 科技管理研究(17):25-31.

賈康. 2013. 國有經(jīng)濟、國有資產(chǎn)及相關(guān)問題的認(rèn)識與改革探討[J]. 財政研究(10):2-16.

賈康,張學(xué)誕,施文潑. 2009. 深化我國稅制改革應(yīng)選擇有增有減的結(jié)構(gòu)性調(diào)整[J]. 稅務(wù)研究(9):3-8.

孔東民,劉莎莎,王亞男. 2013. 市場競爭、產(chǎn)權(quán)與政府補貼[J]. 經(jīng)濟研究(2):55-67.

孔志鋒. 2001. 進(jìn)而有度 退而有序:對財政退出競爭性領(lǐng)域的思考[J]. 中國財政(5):53-55.

李旭紅,馬雯. 2014. 稅收優(yōu)惠與中小企業(yè)成長能力的實證分析[J]. 稅務(wù)研究(8):22-25.

柳光強. 2016. 稅收優(yōu)惠、財政補貼政策的激勵效應(yīng)分析:基于信息不對稱理論視角的實證研究[J]. 管理世界(10):27-36.

柳光強,楊芷晴,曹普橋. 2015. 產(chǎn)業(yè)發(fā)展視角下稅收優(yōu)惠與財政補貼激勵效果比較研究:基于信息技術(shù)、新能源產(chǎn)業(yè)上市公司經(jīng)營業(yè)績的面板數(shù)據(jù)分析[J]. 財貿(mào)經(jīng)濟(8):38-47.

馬玉琪,扈瑞鵬,趙彥云. 2016. 稅收優(yōu)惠、財政補貼與中關(guān)村企業(yè)創(chuàng)新投入:基于傾向得分匹配法的實證研究[J]. 科技管理研究(19):2-6.

歐陽潔. 2015. 財政補貼不能成企業(yè)的“偏飯”[N]. 人民日報,-03-16(18).

秦夷飛,崔滿紅. 2016. 財政補貼與中小企業(yè)行為研究:一個基于動態(tài)博弈的策略分析[J]. 經(jīng)濟問題(4):69-72.

任增蕊. 2011. 稅收優(yōu)惠政策對中小企業(yè)績效影響的研究[D]. 杭州:浙江理工大學(xué).

邵敏,包群. 2012. 政府補貼與企業(yè)生產(chǎn)率:基于我國工業(yè)企業(yè)的經(jīng)驗分析[J]. 中國工業(yè)經(jīng)濟(7):70-82.

宋麗穎,楊潭. 2016. 財政補貼、行業(yè)集中度與高技術(shù)企業(yè)R&D投入的非線性關(guān)系實證研究[J]. 財政研究(7):59-68.

蘇振東,洪玉娟,劉璐瑤. 2012. 政府生產(chǎn)性補貼是否促進(jìn)了中國企業(yè)出口?基于制造業(yè)企業(yè)面板數(shù)據(jù)的微觀計量分析[J]. 管理世界(5):24-42.

魏峰,榮兆梓. 2012. 競爭性領(lǐng)域國有企業(yè)與非國有企業(yè)技術(shù)效率的比較和分析:基于2000—2009年20個工業(yè)細(xì)分行業(yè)的研究[J]. 經(jīng)濟評論(3):75-81.

巫強,劉蓓. 2014. 政府研發(fā)補貼方式對戰(zhàn)略性新興產(chǎn)業(yè)創(chuàng)新的影響機制研究[J]. 產(chǎn)業(yè)經(jīng)濟研究(6):41-49.

楊楊,湯曉健,杜劍. 2014. 我國中小型民營企業(yè)稅收負(fù)擔(dān)與企業(yè)價值關(guān)系:基于深交所中小板上市公司數(shù)據(jù)的實證分析[J]. 稅務(wù)研究(3):44-51.

余明桂,回雅甫,潘紅波. 2010. 政治聯(lián)系、尋租與地方政府財政補貼有效性[J]. 經(jīng)濟研究(3):65-77.

張洪輝. 2014. 財政補貼的行業(yè)特征:來自上市公司的經(jīng)驗數(shù)據(jù)[J]. 中央財經(jīng)大學(xué)學(xué)報(10):3-9.

張學(xué)功. 2013. 財政補貼、財務(wù)政策與農(nóng)業(yè)上市公司的科技創(chuàng)新:基于貝葉斯層次方程的分析[J]. 中國農(nóng)村經(jīng)濟(6):74-85.

周霞,高誠. 2012. 基于可持續(xù)發(fā)展視角的財稅補貼績效研究[J]. 當(dāng)代財經(jīng)(9):67-70.

BUSOM I. 2000. An empirical evaluation of the effects of R&D subsidies [J]. Economics of Innovation and New Technology, 9(2):111-148.

CARMICHAEL C M. 2012. Sweet and not-so-sweet charity: a case for subsidizing contributions to different charities differently [J]. Public Finance Review, 40(4):497-518.

CLAUSEN T H. 2009. Do subsidies have positive impacts on R&D and innovation activities at the firm level [J]. Structural Change and Economic Dynamics, 20(4):239-253.

HEWITT-DUNDAS N, ROPER S. 2010. Output additionality of public support for innovation: evidence for Irish manufacturing plants [J]. European Planning Studies, 18(1):107-122.

LACH S. 2002. Do R&D subsidies stimulate or displace private R&D? Evidence from Israel [J]. The journal of industrial economics, 50(4):369-390.

TZELEPIS D, SKURAS D. 2004. The effects of regional capital subsidies on firm performance: an empirical study [J]. Journal of Small Business and Enterprise Development, 11(1):121-129.

WANG J, LIU X, WANG S. 2015. Short-term differences in drug prices after implementation of the national essential medicines system: a case study in rural Jiangxi Province, China [J]. Indian journal of pharmacology, 47(5):535.

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當(dāng)代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當(dāng)代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26

- 財貿(mào)研究的其它文章

- 政府債務(wù)違約對中國宏觀資金流轉(zhuǎn)的數(shù)量影響分析

——基于投入產(chǎn)出式宏觀資金流量表方法 - 投資者調(diào)研與創(chuàng)業(yè)板公司研發(fā)資本化選擇

- 環(huán)境規(guī)制產(chǎn)業(yè)結(jié)構(gòu)調(diào)整效應(yīng)與作用機制分析

- 財政自主度對資源型城市全要素生產(chǎn)率的影響研究

- 市場風(fēng)險、契約動態(tài)與包容性增長

——以肉雞產(chǎn)業(yè)為例 - 產(chǎn)業(yè)鏈整合、技術(shù)進(jìn)步與文化產(chǎn)業(yè)財稅扶持政策優(yōu)化

——基于文化企業(yè)生產(chǎn)與研發(fā)的視角