我國互聯網保險發展與保險業經營效率的研究

2018-04-25 03:15:05南京農業大學劉琦

中國商論 2018年11期

南京農業大學 劉琦

互聯網保險是一種新型的保險模式,在互聯網日益發展與普及的基礎上應運而生。人們對于保險種類和形式的需求,為互聯網保險帶來了機遇和挑戰,各種因素對互聯網保險進行制約,如何提高互聯網保險的經營效率就成了當今保險業面臨的主要問題。

1 我國互聯網保險的現狀及問題

自2011年以來,互聯網經濟迅猛發展,移動互聯網、大數據、云計算等信息技術不斷向保險業滲透并與保險業加速融合。2015年3月,李克強總理在《政府工作報告》中首次提出制定“互聯網+”行動計劃的概念,“互聯網+保險”戰略計劃應運而生,從根本上改變著保險業的格局。互聯網保險是從技術層面上進行了創新,它采用了信息科技,運用大數據對客戶的購買偏好、適合險種、可保金額等進行全方位分析,將保險的購買從線下轉移到線上,完全由網絡連接保險合同等一系列文書,是一種新型、便捷、高效的保險方式。

但是,據可靠數據顯示,我國互聯網保險的保費不斷呈指數型增長,互聯網保險的規模也在與日俱增,而互聯網保險的效益卻不夠可觀。在互聯網保險的運營過程中,存在著信息不對稱的問題,保險公司并不能完全掌握客戶的健康狀況、是否有“騙保”嫌疑;同時,互聯網保險對線下保險的運營效率存在一定的影響,使保險企業對線下保險業務的忽視,降低保險企業的經營效率,使得互聯網保險的發展面臨諸多問題。

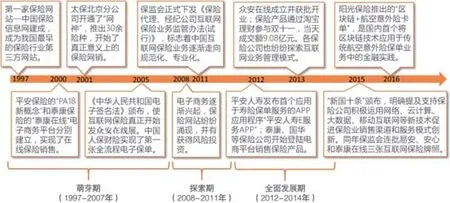

由數據資料顯示,從保險公司2005—2016年的原保費收入來看,“互聯網熱”加上人們生活水平以及保險意識的提高,中國保險業原保費總額以超高的速度持續增長。2015年之后,我國互聯網保險行業進入了新的發展時期,但仍存在以下兩方面制約因素:由數據資料顯示,從保險公司2005—2016年的原保費收入來看,“互聯網熱”加上人們生活水平以及保險意識的提高,中國保險業原保費總額以超高的速度持續增長。

圖1是我國互聯網保險行業近年來的發展態勢,2015年之后,我國互聯網保險行業進入了新的發展時期,但仍存在以下兩方面制約因素。

(1)保險企業精力集中于開拓網絡市場、營銷企業品牌,而忽略了互聯網保險產品的風險規避和用戶調查,反而降低了企業的經營效率和總收益。

首先,互聯網保險是新型產業,還有更多的經營模式去探索。其次,互聯網保險產品有多種呈現形式,可削減向代理人付出的傭金,運營結構簡略,且從客戶體驗出發,可能得到更高的客戶美譽度。最后,如何削減保險企業由于信息不對稱而喪失的企業利益,如何提高互聯網保險企業的線下經營效率?一旦解決互聯網保險企業當前面臨的問題,互聯網保險將是一個前景遼闊的新行業。

因此,關于我國互聯網保險對保險業經營效率的影響和發展前景的研究具有可行性。

(2)產品設計因素對互聯網保險發展的制約。互聯網保險的發展還受到產品設計因素的制約,互聯網保險的兩點產品特性決定了其發展舉步維艱。

圖1 我國互聯網保險行業的發展態勢圖

第一,逆向選擇和道德風險。保險企業和投保人之間的信息不對稱導致了逆向選擇(逆向選擇:保險購買者運用優越的信息優勢以獲取更低價格上的保險產品的意圖和行為)。第二,互聯網保險的種類較少,產品結構單一。雖然我國目前互聯網保險的險種日益增多,諸如中國平安將互聯網保險戰略幾乎滲透到了所有領域,其開展的新型車險“平安好車主”APP,利用大數據、巨災模型等方式,對保險的價格及保費進行準確的定價。同時,平安健康險于2014年底創建了“平安好醫生”,在該APP上為注冊用戶提供健康保險、病情咨詢、預約醫生等在線服務。華泰保險對財險進行了創新,推出了一系列新型網絡保險,如淘寶運費險、攜程酒店取消險、旅行險等創新險種。除此以外,還有太平人壽與淘寶合作推出的“單身險”“四六級掛科險”,這些層出不窮的新險種為我們生活提供了方便,減少了線下保險企業服務的成本。但是,保險企業對于險種的創新仍然有限,不能體現互聯網保險的獨特優勢,互聯網保險產品呈現單一化的趨勢,大部分形式是高收益的險種,制約了我國互聯網保險行業的發展。第三,互聯網保險企業推出的新型保險產品有著較低的收益,這對它的研發、售賣等環節有著很大的制約性。收益低,成本高,勢必導致互聯網保險企業利潤下滑,比如車險、航空意外險等互聯網產品的收益率較低,對客戶沒有較大的吸引力。收益的降低會制約保險企業的創新和發展。

2 對問題的成因分析

互聯網保險在我國的成長依然處在初級階段,它的發展受諸多因素的影響,與歐美發達國家相比,我國互聯網保險的發展仍有著巨大的差距。

險種的多樣化發展除了運營模式的改變,互聯網保險的險種也已經開始呈現出一種多樣化的局面,而非局限于意外險和汽車險等傳統保險險種。例如已經推出的運費險、延誤險、消費保障險等。相關的互聯網保險產品也向著金融理財產品不斷靠近,并逐漸彰顯出大數據時代網絡營銷為互聯網保險帶來的巨大發展優勢。

互聯網保險是一個全新的行業,需要很強的創新能力、品牌營銷能力,同時互聯網保險的發展還受到信息不對稱、道德風險的制約,保險公司在簽訂保險合約的同時無法完全確認信息的真實性,可能存在客戶“騙保”的行為。互聯網保險企業在開發網絡保險的市場時,面臨著大量的專業人員雇傭、運營及管理的費用,會造成公司重心偏移,對線下的保險業務資源有一定負面的影響。

3 用對比法和實證分析法等方法論證問題存在原因

國外的互聯網保險企業多采用B2C模式,是將保險公司網站、第三方保險超市網站及互聯網金融超市結合的新型保險模式,它降低了信息不對稱的可能性,提高了工作效率,能夠充分發揮各個環節的最大效用。

國外的互聯網保險幾乎包括所有線下銷售的險種,比如車險、壽險、健康保險、醫療保險等,這些主流險種方便了消費者購買和選擇。同時,國外的網絡技術迅速發展,可以通過多重防火墻技術保護投保人隱私和個人信息,在大數據時代下的保險銷售和履行都更加方便、效率更高,從投保到理賠均可通過網絡完成,業務流程短。更重要的是,國外互聯網保險業已經發展成為主流行業,政府對其進行宏觀調控,建立互聯網保險監管制度,對互聯網保險的風險進行全方位的管控。

4 建議及應對策略

為進一步對我國互聯網發展對提高保險業經營效率的深入研究,采用觀察法、文獻研究法、交叉研究法對2017年排名前十的互聯網保險企業進行橫向分析;從其互聯網保險業務量、市場份額、年利潤,并結合其年報、半年報進行縱向比較得出應采取以下措施和對策才能促使保險業高效發展。

第一,互聯網保險業應利用互聯網保險的快捷性實現更多的業務增長和成本節約,將節約的成本用于市場營銷和品牌打造。如今是商界的品牌時代,任何一家保險公司都應開發新的有記憶點的保險產品,將其打造成受眾廣、美譽度高的企業特色。同時,還應注重保險行業信息的隱秘性,制定相關的規章制度,杜絕工作人員泄露客戶隱私的行為。互聯網保險企業還應進一步提高科技水平,充分發揮互聯網的優勢,減少客戶在中間環節的耗費,提高企業的經營效率。第二,對于逆向選擇和道德風險問題,可采用實名認證、線上線下相結合的方式,對投保人的資格進行審核。線下可派專門人員進行為期一個月的秘密調查,驗證所述情況是否屬實。第三,對于險種單一的問題,應拓寬網絡銷售渠道,降低營銷成本。社交網絡有廣泛的受眾群體,是信息傳播的有效媒介,保險公司應樹立與消費者共贏的思想,在互聯網上推廣保險企業的品牌,結合社交媒體進行市場營銷、品牌打造,同時重視產品的創新,比如開創投資理財類的保險產品,保費一般不要太高、核保也要設置為較簡單為宜。總之,經過實證研究發現,互聯網保險業務的拓展有利于保險企業利潤的增加、經營效率的提高。盡管有著諸多的制約因素,但我國互聯網保險還是非常具有市場前景的,例如在2017年互聯網保險行業有著突飛猛進的增長,這不僅體現在公司利潤大幅增長,還表現在其業務種類更加繁多,品牌打造更具市場前景。又如,保險企業利用“互聯網+”這種趨勢完成了從傳統保險業到現代高效的線上線下相結合的新型保險方式。因此在努力促使保險業迅猛發展的同時,一定要解決好逆向選擇和道德風險問題。使得互聯網保險的發展對保險企業經營效率的提升具有正向影響,使互聯網保險不僅僅受互聯網金融的渲染,更多的是來自互聯網保險渠道對企業經營效率提升的內生性作用,以高效完成從傳統保險業到現代高效的線上線下相結合的多種新型保險業務。

[1] 王靜.我國互聯網保險發展現狀及存在問題[J].中國流通經濟,2017,31(2).

[2] 高雷,楊愛軍.歐美網絡保險的最新發展及對我國的啟示[J].保險研究,2010(11).

[3] 陳秀芬,唐宇石.大數據時代我國互聯網保險的現狀與發展研究[J].改革與戰略,2016,32(6).

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中國核電(2021年3期)2021-08-13 08:56:36

云南畫報(2020年9期)2020-10-27 02:03:26

甘肅教育(2020年14期)2020-09-11 07:57:42

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32