針對季節性服裝的生產庫存模型的建立

2018-04-25 08:02:40喻琳艷

紡織科技進展 2018年4期

關鍵詞:生產

喻琳艷

(廈門理工學院 設計藝術與服裝工程學院,福建 廈門361024)

傳統的經濟訂貨量(EOQ)庫存模型,只適用于需求率不變(單位時間內的需求量恒定)的情況。對于季節性服裝,產品在投放市場后,其需求率屬于一個開始時不斷增長,到達一個頂峰后,再逐漸衰退的情況,需求率在不斷變化,如受季節影響的羽絨服、泳衣或時尚流行類服裝。以往的文章都未對季節性服裝有過庫存模型的建立,特別是考慮其銷售曲線特點,并將面輔料庫存等成本考慮在內來分析建模。針對這種情況,本文運用積分、市場預測學[1]和運籌學[2]等相關理論建立季節性服裝生產庫存模型,在滿足銷售需求和考慮有關庫存管理等費用的情況下,為服裝生產廠家建議適合的生產周期,以便生產廠家在進行采購、生產和配貨等流程時有合適的提前準備時間。

1 庫存模型建立

對一個服裝制造商來說,在既生產又銷售的情況下,成品不可能立即被銷售完,其銷售需要有一個過程,成品的保存需要有一定的存貯費用,同時在生產過程中也會有原材料的存貯費用產生,并且每個開始進行投料生產,即開始一個生產周期時,都要有一個生產準備費用,因此為了使有關的總費用最小,生產周期不能任意的加長或縮短。

1.1 參數擬定

為了得到一個最佳的生產周期使得總費用最少,根據單周期季節性服裝的銷售情況,先利用三次曲線來擬合其壽命周期的變化規律,然后建立其生產庫存模型,并得出其最佳生產周期和最小總費用。

為便于模型的建立與分析,各假設條件及參數的記號如下:

假設制造廠商生產時的生產速度恒定,設為P(t)=P;銷售時的銷售速度,根據三次曲線設為D(t)=a+bt+ct2+dt3[假設P(t)>D(t)]。

I(t)為制造商在t時刻的成品庫存水平;I'(t)為造商在t時刻的原材料庫存水平;C為一次性開工準備費用;A為單位時間成品庫存存貯費用;B為單位時間原材料庫存存貯費用;S為單位時間成品庫存缺貨費用;LA為一個周期內成品庫存總量;LB為一個周期內原材料庫存總量;LS為一個周期內成品缺貨總量;WA為單位時間成品庫存存貯費;WB為單位時間原材料庫存存貯費;WS為一個周期內成品庫存缺貨總費用;W為一個周期內各費用總和;T為生產周期。

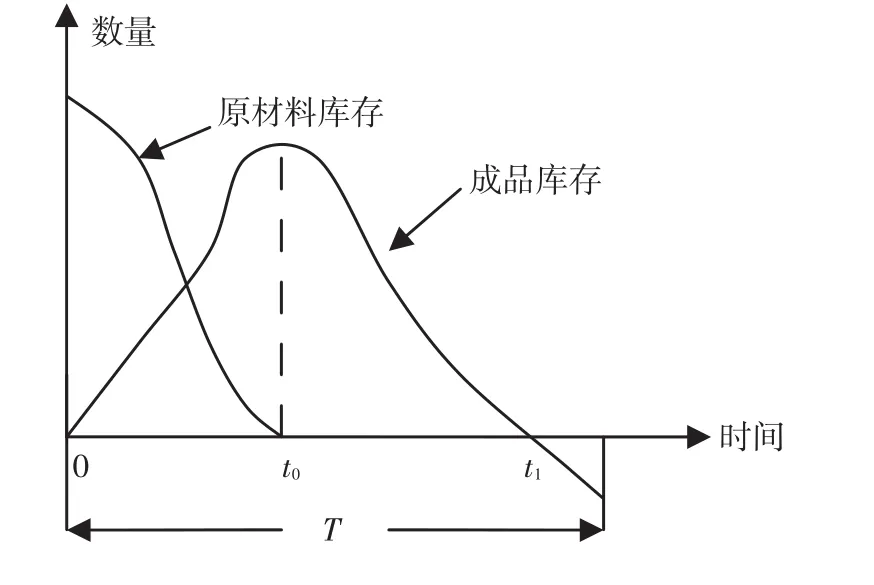

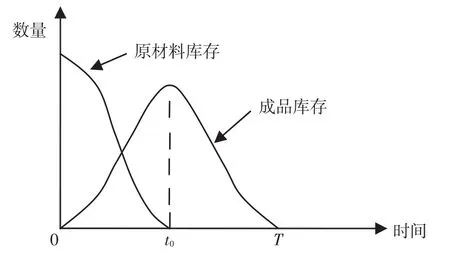

服裝制造商在生產時的成本包括4種費用:單位時間的開工準備費、原材料存貯費、所生產出的成品的存貯費及成品銷售時缺貨的缺貨費。根據假設,需求一個最佳生產周期T,使總費用最小,如圖1所示。

圖1 生產庫存模型圖

如圖1所示,系統從時刻t=0開始消耗原材料,并生產出成品,在t0時刻原材料耗盡為零,而成品庫存量達到頂峰,到t1時刻,成品庫存量銷售完為零,在[t1,T]時間段內成品缺貨。

1.2 單位時間生產總費用擬合

1.2.1 單位時間原材料庫存存貯費

1.2.2 單位時間成品庫存存貯費

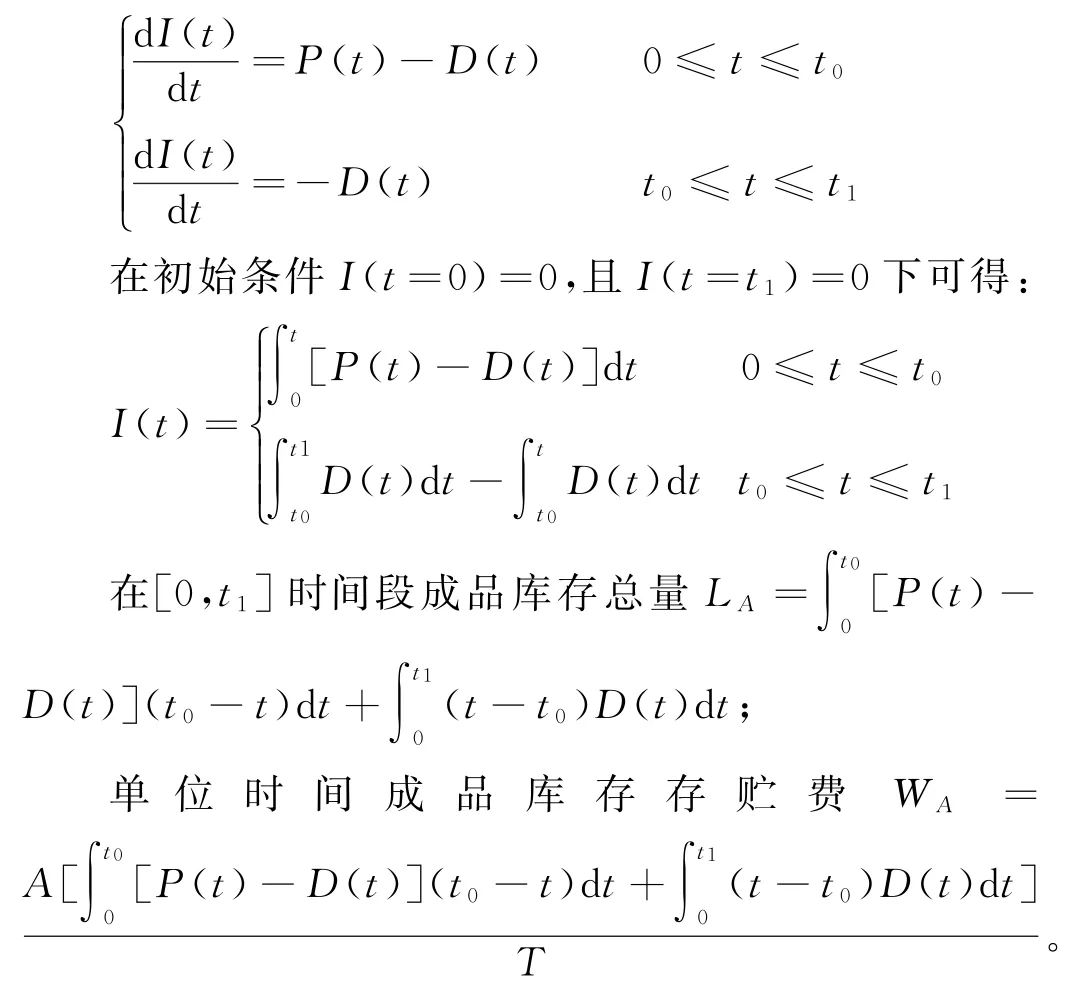

成品存貯水平I(t)滿足方程:

1.2.3 單位時間成品缺貨費

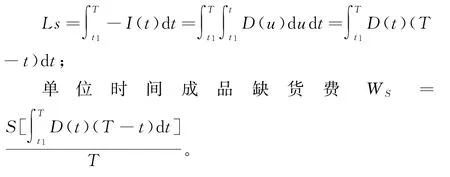

在初始條件I(t=t1)=0下,可得I(t)=-D(t)d t t1≤t≤T;

在[t1,T]時間段的缺貨總量:

1.2.4 單位時間開工準備費

一次性生產開工準備費為C,所以單位時間的開工準備費為C/T。

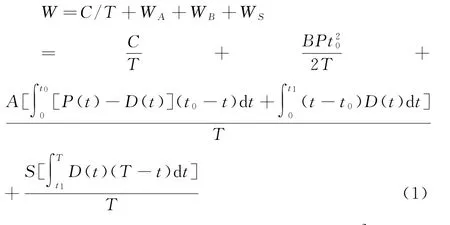

1.2.5 單位時間生產總費用

單位時間生產總費用為

這是一個由式(1)建立的并有式(2)構成的約束條件的模型。通過Matlab編程迭代搜索可求出解。

為簡化求解,現舉例假設不考慮缺貨。如圖2所示。

圖2 生產庫存模型圖(不考慮缺貨)

式(1)可簡化為:

將式(4)代入式(3),并簡化可得:

2 算例分析

以SY公司S-126款秋裝夾克為例,不考慮缺貨和備運期的隨機波動。按計算公式所需成本,由公司管理人員統計各種成本如下。

2.1 一次性費用C的計算

生產準備成本為公司單獨訂購一款面輔料時所需的費用,如:跟蹤訂貨,填單,來料驗收等,以及制造商在生產時的準備費用包括裝配費用、備料、發單準備費用等,平均計算下來約計1 280元;運輸配送費用為一次性配送夾克至主要銷售點的費用約為2 300元。故一次性費用C=1 280+2 300=3 580元。

2.2 單位時間單位成品的存貯費用A和單位時間單位面輔料的存貯費用B的計算

存貯成本包括庫房折舊、能源消耗、資金占用成本、保險費、保管人員薪金等。

公司有2個倉庫,其中成品庫房的面積為400 m2,面輔料庫房的面積為100 m2,庫房當時建造總成本及倉庫存貯設施共計60萬元,庫房折舊按直線折舊法計算,折舊年限為50年,則每年折舊金額為600 000/50=12 000元/年;零售點的倉庫平均月租金為12 000元/月,故年租金總共計144 000元/年;故倉庫共計費用為156 000元/年。

設公司有兩名庫房保管員,月工資為2 500元,公司材料保管人員的工資總額為2500×2×12=60 000元。

根據公司的提供財務報表,2017年整個生產車間的水電氣能耗約為6 000元,加上零售網點的能耗共計12 800元。

資金使用成本指物料所占用資金的機會成本。資金使用成本是隱性的、非帳面的成本,往往需要企業的經營決策人員根據實際狀況分析而定。在SY公司中,計算公司物料價值所占用資金時采用其購買價格,取銀行年利率為其折現率。平均每件成本約為35元,年利率按1.98%計算,公司年出入庫的服裝件數為60萬件/年,則物料庫存所占用資金的年利息成本為35×1.98%×600 000=415 800元。

SY公司所有物料一年總的存貯費用為156 000+60 000+12 800+415 800=644 600元,平均每個星期的存貯費用為64 460 012/4=13 429元/星期。

制造商和零售商之間平均每個星期有12 500件服裝出入庫,故單位時間單位物品的存貯費用共計13 429/12 500=1.07元/星期,單位成品的存貯費用A=1.07×400/500=0.856元;單位面輔料存貯費用B=1.07×100/500=0.214元,其中單位面輔料指生產每件服裝所對應的面輔料。

2.3 單位時間的生產能力P的計算

SY公司生產S-126款秋裝夾克,每組12人,每人每日生產7件,則每個星期的生產能力P=12×7×5=420件/星期

公司2016年6月至2017年6月的每月銷售量分別為518,545,575,600,620,635,643,642,635,618,592,555,507件。

根據需求季節性服裝產品的三次曲線銷售預測模型,預測2017年6月至2018年6月銷售曲線為^y=68.988+3.275t-1.607t2-0.169t3。即a=68.988;b=3.275;c=-1.607;d=-0.169,各參數值如表1所示。

表1 公式(5)中各參數值

將各參數值代入式(5),通過運算程序進行運算,得到有意義的解為T=-3.13≈-3和T=3.09≈3。

從原銷售數據的周期時間序列安排中可以看出:

其中T=-3表示在從-5到5這11個周期時間序列內,從-5到-3即3個星期為一個最佳生產周期;

T=3表示從-5到3,即9個星期為一個最佳生產周期。

根據快速反應市場的原則,取從-5到-3為一個周期,即以3個星期為一個生產周期為最佳計算結果。

表2 不同周期時間的銷售量

故建議制造商S-126款秋裝夾克的總體規劃為從8月底到11月初的這十一個周里分4次:在8月第三個星期末之前、9月第二個星期末之前、10月第一個星期末之前、10月第四個星期末之前采購面輔料、生產和配貨,并根據配貨計劃、采購面輔料的BOM清單和提前期,提早進行面輔料的計算和采購,在每個配貨周期前將面輔料采購進庫,進行生產,并在配貨實施的時間起始點進行配貨。

參考文獻:

[1] 張衛星.市場預測與決策[M].北京:北京工業大學出版社,2002.

[2] 錢頌迪.運籌學[M].北京:清華大學出版社,1999.

猜你喜歡

江蘇安全生產(2022年9期)2022-11-02 07:01:24

中國化肥信息(2022年7期)2022-08-31 01:28:54

山東冶金(2022年2期)2022-08-08 01:50:42

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

中國軍轉民(2017年6期)2018-01-31 02:22:28

消費導刊(2017年24期)2018-01-31 01:29:23

中國制筆(2017年2期)2017-07-18 10:53:09

現代企業(2015年4期)2015-02-28 18:48:06

汽車零部件(2014年11期)2014-09-18 11:57:16