我國股票價格與通貨膨脹關系的實證分析

2018-04-26 01:48:58王維國王春枝

統計與決策 2018年7期

關鍵詞:模型

于 揚,王維國,王春枝

(1.內蒙古財經大學 統計與數學學院,呼和浩特 010070;2.東北財經大學 經濟學院,遼寧 大連 116025)

0 引言

1 通貨膨脹混頻數據模型的構建

股票作為金融財富的代表,本身包含著通貨膨脹未來變化的識別信息,2015—2016年,股票價格在短時間出現了更頻繁、更大幅度的震動,與之相對應的通貨膨脹在低位徘徊。國際貨幣基金組織曾指出:工業化國家發生金融、經濟危機前,往往是資產價格的大幅度上漲或下跌伴隨著物價水平的下降;Filardo[1],Borio和Lowe[2]指出過去許多次股票市場泡沫多數伴隨著居民消費價格指數平穩狀態。所以,目前結合我國股票價格波動及物價指數變化特征,在考慮全樣本信息的情況下,探索高頻股票價格與通貨膨脹之間的關系是學術界和政策制定者所關注的重要議題,具有重要的理論和現實意義。

關于股票價格與通貨膨脹關系的研究,大部分文獻是基于同頻率數據。由于傳統時間序列回歸模型要求因變量和自變量的頻率必須相同,所以人們通常直接攝取高頻股票價格月末、季末、年末低頻數據,或者通過一定方法轉化為低頻數據。然而股票價格是高頻數據,這種在建模之前完全獨立于模型,通過直接引入或等權重將高頻數據直接簡化為與宏觀經濟指標頻率相同的方法可能會影響模型模擬的效果,其實證結果的可行性和有效性缺乏說服力。鑒于此,本文采用混頻數據模型MIXed Data Sampling(MIDAS)[3,4]研究高頻股票價格對我國通貨膨脹的影響機制。另外,以往研究中[5,6]普遍存在權重函數選擇單一化的缺陷,因此本文參照 Foroni、Marcellino和 Schumacher[7]提出的權重函數及多種混頻數據模型形式,構建了六種AR-M-MIDAS模型,研究高頻股票價格與通貨膨脹的作用機制及影響路徑,通過預測精度及其他指標表現,最終

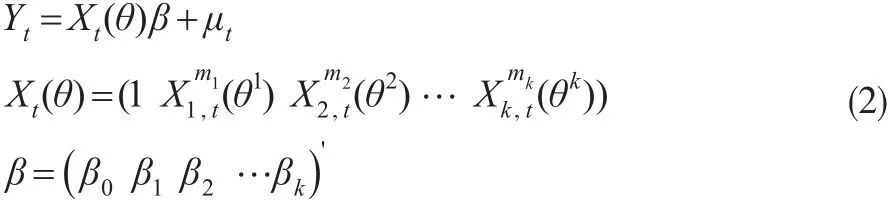

1.1 一元混頻數據模型MIDAS

一元混頻回歸模型的具體形式為:

其中,變量Yt是第t期的低頻被解釋變量,Xtm表示高頻解釋變量,m表示高頻變量到低頻變量的倍差,qm為滯后階數,ωi(θ)是權重函數,變量L為滯后算子,且

1.2 多元混頻數據模型M-MIDAS

多元混頻數據模型M-MIDAS的形式為:

加入自回歸項后的混頻數據回歸模型AR-M-MIDAS的形式:

其中

1.3M-MIDAS更一般形式

如果Zt表示與被解釋變量同頻率的低頻變量,則多元混頻數據模型M-MIDAS的更一般形式為:

其中,Zt=(Z1,t,Z2,t,…,Zp,t)? =(γ1,γ2,…,γp)'。

1.4 非限制混頻數據回歸模型U-MIDAS

加入自回歸項的U-MIDAS模型U-AR-MIDAS為:

Φ(L)和β(L)為率子,其表達式為:

由此可以派生出非限制多元混頻數據回歸模型的基本形式為M-U-MIDAS:

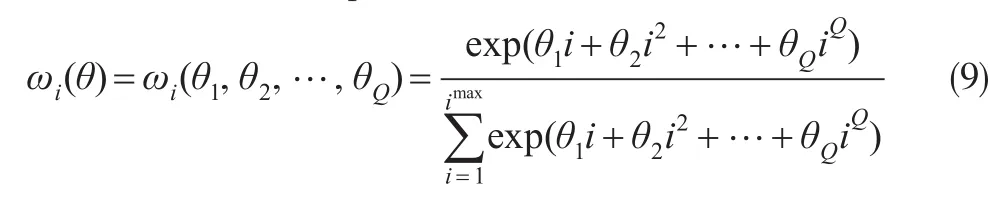

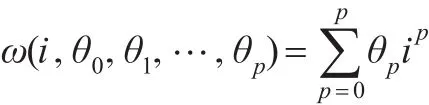

2 權重函數

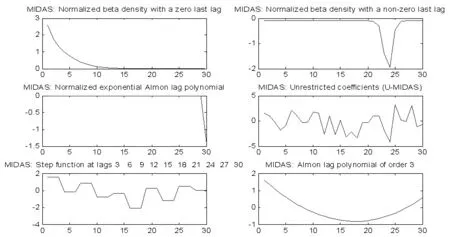

本文選取貝塔密度函數(Beta)、阿爾蒙指數函數(Exp Almon)、分段函數(Stepfun)、阿爾蒙多項式函數(Almon)等不同權重函數[8]。其中,Beta權重函數的形式為:

(1)θ1=1時,Beta Non-Zero權重函數為:

(2)當θ3=0時,Beta權重函數為:

阿爾蒙指數Exp Almon權重函數為:

本文選擇兩參數阿爾蒙指數權重函數:

分段函數(Stepfun)權重形式:

其中,Ii∈[bp-1,bp]為示性函數,當時取1,當i?[bp-1,bp]時取0。

Almon多項式權重函數普通形式為:

本文實證部分選擇θ0、θ1、θ2、θ3四個參數阿爾蒙多項式權重函數,采用非線性最小二乘(NLS)來確定權重函數的滯后階數及參數的估計值。

3 實證分析

3.1 指標選取及數據說明

從直接和間接作用通貨膨脹的因素出發,本文的解釋變量選擇上證指數日收盤價、美元月末匯率值、貨幣供應量(M2)月末增速、工業增加值月度增速、WTI現貨價格月度數據。被解釋變量通貨膨脹選取居民消費價格指數CPI,各月度指標數據攝取2000年1月至2017年7月的月度數據,上證指數收盤價攝取2000年1月4日至2017年7月31日的日數據,并對其取自然對數,消除了數據短期劇烈波動性。

3.2 通貨膨脹最優混頻數據MIDAS模型的選擇

本文依據權重函數構建五種AR-MIDAS模型及非限制U-MIDAS模型來模擬各影響因素與通貨膨脹之間動態關系,高頻變量的滯后階數從1階逐漸增加到40階,同時加入1到3階自回歸部分,通過比較分析擬合效果及模型預測精度值,確定最優權重函數、變量最優滯后階數及自回歸階數。擬合優度及樣本內預測精度值如表1所示。

表1 高頻股票價格不同滯后階數六種權重函數混頻模型擬合優度及樣本內預測精度值

實證結果表明:Beta-AR(1)-M-MIDAS模型的擬合效果及預測精度較高,且當高頻股票價格的滯后階數增至30階時,Beta-AR(1)-M-MIDAS模型的可決系數最大,為0.9735,精度指標RMSE、MFSE值分別為0.1091、0.0235,預測效果最佳。因此通過橫向及縱向對比,最終確定Beta為最優權重函數,且由圖1顯示可知:呈凹曲線型快速下降的Beta-權重函數表現最優,同時也呈現了高頻股票價格對通貨膨脹的作用路徑及作用機制,即伴隨著滯后階數的遞增呈迅速下降凹曲線形式。

圖1 最優滯后階數下不同權重函數估計值波動圖

3.3 Beta-AR(1)-M-MIDAS模型與ARDL模型的比較分析

將最優權重函數,最優滯后階數下構建的最優模型Beta-AR(1)-M-MIDAS模型的擬合結果與直接選擇股票價格月度數據的傳統自回歸分布滯后模型ARDL進行對比分析,如表2所示。

表2 Beta-AR(1)-M-MIDAS模型與ARDL模型的比較分析

表2結果顯示:Beta-AR(1)-M-MIDAS模型的參數均通過了統計檢驗,具體檢驗方法見文獻[8],其可決系數為0.9735;且擬合程度優于自回歸分布滯后ARDL模型。Beta-AR(1)-M-MIDAS模型擬合結果表明:我國通貨膨脹受其滯后一期顯著正影響,其作用強度高達0.8981,表明通貨膨脹具有傳遞性。高頻股票價格與通貨膨脹存在顯著正相關,股票價格對通貨膨脹存在顯著長期乘數作用機制,對未來的通貨膨脹具體表現為指示器作用,說明股票價格上漲會通過財富效應路徑促進家庭消費增加,從而增加總需求,最后推高物價水平,加速通貨膨脹。工業增加值對物價指數不存在即期乘數效應,但存在顯著一期的延遲乘數效應,但隨著滯后期的增加,工業增加值對通貨膨脹的顯著效應降低;貨幣供應量及油價對通貨膨脹的即期乘數效應顯著。

4 結論

本文依據混頻數據預測模型的建模機理,構建多種混頻數據MIDAS模型,著重分析了高頻股票價格對通貨膨脹的影響路徑及作用效果,并通過多角度對比出我國通貨膨脹實時預報最優的混頻數據模型,得出以下結論:

(1)五種不同權重函數中呈凹曲線型快速下降的Beta-權重函數表現最優,且高頻變量股票價格最優滯后階數為30階。通過多角度對比,Beta-AR(1)-M-MIDAS模型的擬合結果及預測效果最優,在引入高頻股票價格日數據后,Beta-AR(1)-M-MIDAS模型的擬合效果要優于ARDL模型。

(2)高頻股票價格對通貨膨脹的作用路徑及作用機制伴隨著滯后階數的遞增呈迅速下降凹曲線形式。通貨膨脹具有明顯傳遞性;資產價格對通貨膨脹有顯著影響,高頻變量股票價格能夠清晰地改善模型估測的績效,股票價格上漲帶動總需求,最后推高物價水平,股票價格可以起到對通貨膨脹的先行預警作用。

(3)選擇最優權重函數、最優滯后階數,根據各指標樣本內數據構建的Beta-AR(1)-M-MIDAS模型能夠攝取到高頻解釋變量的更多信息,能夠較準確地反映出各指標變量當期及滯后期對我國通貨膨脹的影響方向及影響程度,該模型能夠對通貨膨脹做出實時預測與監測。

參考文獻:

[1]Filardo A J.Monetary Policy and Asset Prices[J].Federal Reserve Bank of Kansas CityReview,2000,(3).

[2]Borio C,Lowe P.Asset Prices Financial and Monetary Stability:Ex?ploring the Nexus[R].BIS Working Paper,2002,(114).

[3]Ghysels E,Santa-Clara P,Valkanov R.The MIDAS Touch:Mixed Da?ta Sampling Regression Models[J].Working Paper,UNC and UCLA,2002.

[4]Ghysels E,Santa-Clara P,Valkanov R.Predicting Volatility:Getting the Most Out of Return Data Sampled at Different Frequencies[J].Journal of Econometrics,2006,(131).

[5]劉漢,劉金全.中國宏觀經濟總量的實時預報與短期預測[J].經濟研究,2011,(3).

[6]鄭挺國,王霞.中國經濟周期的混頻數據測度及實時分析[J].經濟研究,2013,(6).

[7]Foroni C,Marcellino M,Schumacher C.U-MIDAS:MIDAS Regres-Sions With Unrestricted Lag Polynomials[J].CEPR Discussion Papers,2012,(8828).

[8]王維國,于揚.基于混頻回歸類模型對中國季度GDP的預報方法研究[J].數量經濟技術經濟研究,2016,(4).

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19