建筑業預繳增值稅及其風險防控探析

2018-04-26 05:37:56裴清泉

會計之友 2018年7期

裴清泉

【摘 要】 建筑業自2016年5月1日開始實施“營業稅改增值稅”,建筑業的稅率、計稅方法、預繳稅款、納稅申報等方面都發生了重大變化,正確地運用預繳稅款政策是我們面臨的新挑戰。文章基于稅改后預繳增值稅政策,從建筑企業外出經營稅收管理方式創新變化入手,對預繳稅款政策給以解析,并對預繳稅款主要風險防控進行了探析,使大家認識到預繳稅款已經是常態業務,涵蓋范圍廣,不可小覷。

【關鍵詞】 外出經營; 預繳增值稅; 風險防控

【中圖分類號】 F275 【文獻標識碼】 A 【文章編號】 1004-5937(2018)07-0089-04

自建筑業推行“營業稅改增值稅”(簡稱營改增)以來,財政部、國家稅務總局就建筑業預繳稅款的計算、抵減、申報等涉稅事項,出臺了一系列政策文件,建筑業預繳稅款政策逐漸清晰,異地提供建筑服務因稅制的變化、稅款的繳納變得復雜,實行異地預繳,機構所在地納稅申報[ 1 ]。

異地提供建筑服務需分工程項目在建筑服務發生地預繳增值稅[ 2 ],同時需計算繳納相應的增值稅附加稅費[ 3 ],期末向機構所在地主管國稅機關進行納稅申報,將預繳的稅款反映在納稅申報表[ 4 ]相應欄次中,實現對應納稅額的抵減。

為了全面了解建筑業營改增后預繳稅款政策,下面從外出經營稅收管理方式創新、預繳稅款政策解析、預繳稅款風險防控三方面進行闡述。

一、外出經營稅收管理方式不斷創新優化,外管證被取消

長期以來,開具外出經營管理證明[ 5 ]是建筑業預繳稅款的前提條件。

一般來說,建筑企業大多數工程屬于異地經營項目,為了公平稅收,平衡分配關系,外出經營稅收管理方式很好地解決了跨區作業在稅收收入劃分上的問題。

營改增后,將外出經營管理證明的報驗有效期延長至180天,給大家提供了一個比較寬松的納稅環境。為了進一步優化稅收環境和流程,自2017年10月30日起,跨省區域經營不再開具相關證明,取消外管證,兩地稅務機關間實現實時信息共享,將合同期限作為有效期限,流程簡化為報告、報驗、反饋。臨時外出經營時只需要在“金三”網報系統中自主填報《跨區域涉稅事項報告表》[ 6 ],系統自動推送至經營地稅務機關,然后去經營地國稅機關報驗,核實資料,接受經營地稅收管理,完工后經營地稅務機關將涉稅信息反饋至機構地主管稅務機關,機構地稅務機關對異地預繳稅款情況進行比對分析,重點核查應預繳稅款、已預繳稅款和已抵減稅款。

二、營改增后預繳稅款政策解析

(一)預繳增值稅

1.增值稅預繳稅款的適用范圍和特點

(1)預繳稅款存在四種情形

1)提供建筑服務前收到預收款[ 7 ],即收到開工預付款;

2)異地提供建筑服務過程中或服務完成后[ 2 ],收到的工程結算款;

3)出租異地不動產[ 8 ];

4)轉讓異地不動產[ 9 ]。

(2)四種情形共同特點

1)預繳的增值稅可以從當期應納稅額中抵減,多預繳的部分,可以結轉以后期間繼續抵減;

2)異地預繳、機構所在地進行納稅申報;

3)不需要區分計稅方法,直接可以抵減應納稅額。

2.異地提供建筑服務預繳稅款資料清單

建筑企業在異地提供服務,需向服務發生地國稅機關預繳增值稅,需提供如下資料:

(1)填寫《增值稅預繳稅款表》,并計算應預繳增值稅額;

(2)發包方與總包方合同復印件并加蓋公章;

(3)涉及總分包的,還需提供總分包合同復印件并加蓋公章;

(4)按總分包差額預繳增值稅的,還需提供分包方開具的建筑服務發票復印件,并加蓋公章。

3.建立預繳稅款臺賬

為了加強對異地建筑服務預繳稅款的管理,需按不同建筑服務發生地和工程項目逐筆登記與預繳稅款有關的內容,留存備查(見表1)。

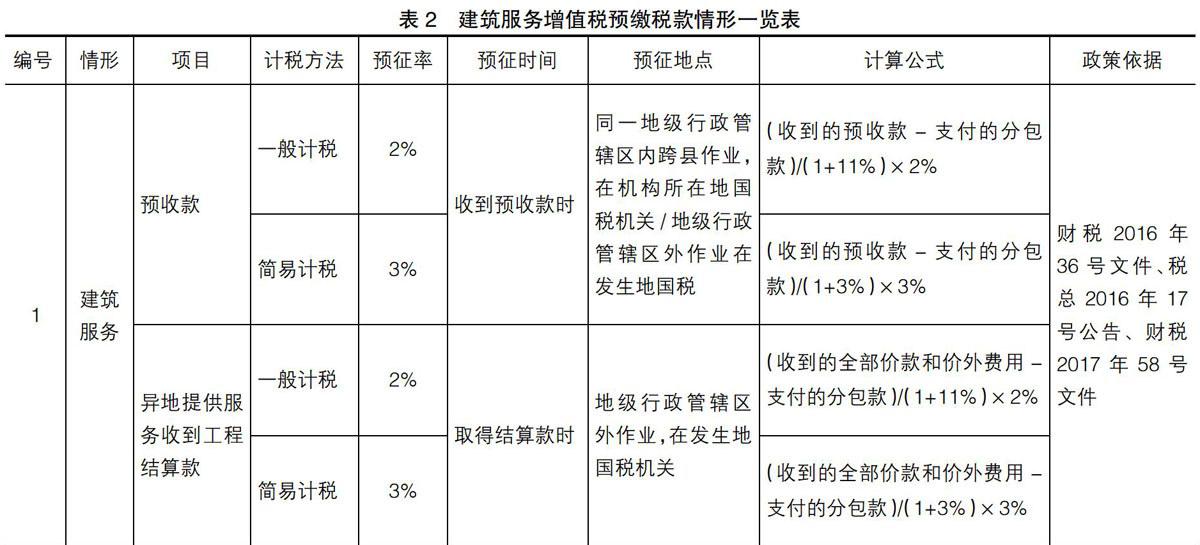

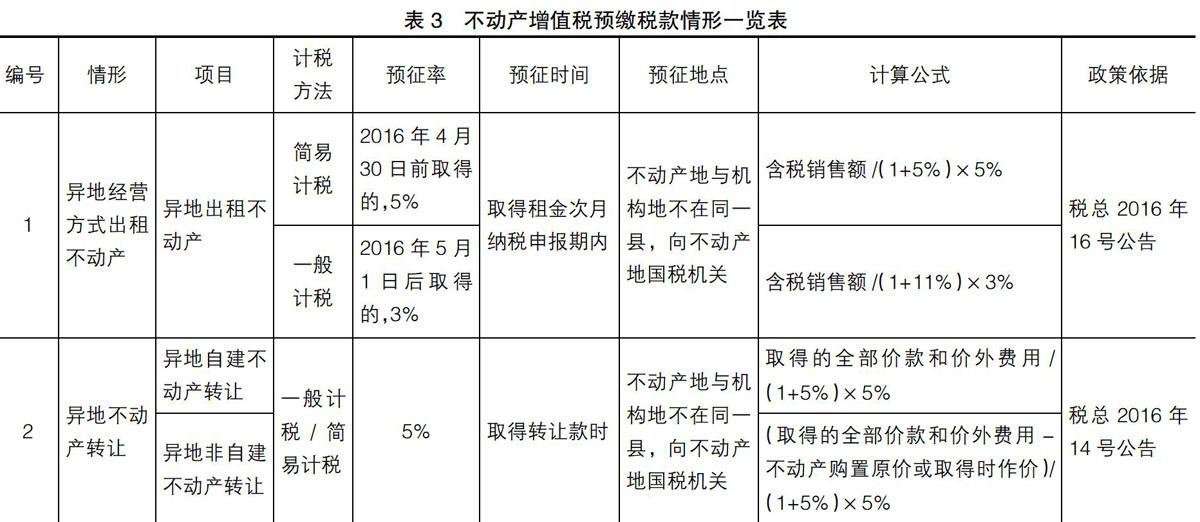

4.預征時間、預征地點和計算方法

(1)與提供建筑服務有關的(見表2)

(2)與不動產經營性出租、轉讓有關的(見表3)

5.預繳增值稅額與應納稅額關系

運用表2、表3計算方法,能夠輕松計算出當期應預繳的增稅額,那么當期預繳的增值稅額與當期應納稅額是什么關系呢?

一般情況下,一般納稅人當期應納稅額=當期銷項稅額-當期進項稅額-上期留抵稅額+當期進項稅額轉出+簡易計稅應納稅額。可見,應納稅額的計算不涉及預繳增值稅額,二者沒有直接關系,不可混為一談。

需要強調的是:一般納稅人當期應補(退)稅額=當期應納稅額-當期預繳增值稅額,也就是說,當期預繳的增值稅額可以從當期應納稅額中抵減,當期允許抵減的預繳稅款以應納稅額為限,抵減不完的,可以結轉至以后期間繼續抵減。

6.預繳稅款的賬務處理和申報表列示

(1)賬務處理方法

根據財會2016年22號文件規定[ 10 ],建筑企業預繳稅款的核算需區分不同情形。

1)一般納稅人選擇一般計稅方法時,通過“預交增值稅”二級明細科目,借記“應交稅費——預交增值稅”科目,貸記“銀行存款”科目。月末,應將“預交增值稅”明細科目余額轉入“未交增值稅”明細科目,借記“應交稅費——未交增值稅”科目,貸記““應交稅費——預交增值稅”科目。

2)一般納稅人選擇簡易計稅方法時,通過“簡易計稅”二級明細科目,借記“應交稅費——簡易計稅”科目,貸記“銀行存款”科目。月末,不做結轉,不需要做專門的會計處理。

3)小規模納稅人在預繳稅款時,通過“應交增值稅”二級明細科目,借記“應交稅費——應交增值稅”科目,貸記“銀行存款”科目。月末,也不做結轉,不需要做專門的會計處理。

舉例說明:

某建筑企業所屬兩個項目,甲項目是跨市異地簡易計稅項目,乙項目是本市轄區內一般計稅項目,2017年10月,甲項目收到工程計量款206萬元;乙項目收到發包方支付開工預付款111萬元,假設不考慮其他涉稅業務。

分析:

甲項目屬于跨市異地簡易計稅項目,當月需要在異地稅務機關按3%的預征率繳納增值稅。甲項目預繳增值稅=206/(1+3%)×3%=6(萬元)。

借:應交稅費——簡易計稅 60 000

貸:銀行存款 60 000

乙項目是同一市轄區內一般計稅項目,收到預收款時應在機構所在地稅務機關按2%預征率預繳增值稅。乙項目預繳增值稅=111/(1+11%)×2%=2(萬元)。

借:應交稅費——預交增值稅 20 000

貸:銀行存款 20 000

(2)納稅申報表列示

根據稅總2016年13號公告規定,預繳增值稅在申報表填列時,需要區分不同納稅人身份,適用不同的納稅申報表(見表4)。

(二)城市維護建設稅和教育費附加

以上可知,異地提供建筑服務、異地出租或轉讓不動產、以預收款方式提供建筑服務需要預繳增值稅,預繳增值稅時還應繳納相應的城市維護建設稅、教育費附加和地方教育費附加(簡稱“一稅兩費”),項目所在地和機構所在地都會涉及,需要會計人員正確掌握各自的計算方法。

預繳增值稅時應繳納城建稅和教育費附加=實際預繳增值稅稅額×增值稅預繳地的城建稅適用稅率和教育費附加征收率,也就是說,當期預繳增值稅時應繳納的“一稅兩費”是以當期預繳增值稅額為基數,再依照預繳增值稅所在地的適用稅率和征收率就地計算繳納城建稅和教育費附加。

機構所在地應繳納城建稅和教育費附加=實際繳納的增值稅×機構所在地的城建稅適用稅率和教育費附加征收率,也就是說,當期機構所在地應繳納的“一稅兩費”是以實際繳納的增值稅為基數,再依照機構所在地的適用稅率和征收率就地計算繳納城建稅和教育費附加。

預繳增值稅時涉及繳納的城建稅和教育費附加,不是預繳,不存在抵稅的問題;如果建筑服務發生地與機構所在地城建稅稅率存在差異時,不需要補繳或退稅。

舉例說明:

山西運城市某路橋公司屬于一般納稅人,在山西曲沃縣城承攬工程,假設2016年10月銷項稅額15萬元,進項稅額8萬元,異地預繳增值稅3萬元,當月再無其他涉稅事項,要求:計算10月份異地和機構地需要繳納城建稅和教育費附加分別是多少?

計算過程如下:

(1)異地應繳納城建稅=3×5%=0.15(萬元),異地應繳納教育費附加=3×3%=0.09(萬元),異地應繳納地方教育費附加=3×2%=0.06(萬元);

(2)機構地應繳納城建稅=(15-8-3)×7%=0.28(萬元),機構地應繳納教育費附加=(15-8-3)×3%=0.12(萬元),機構地應繳納地方教育費附加=(15-8-3)×2%=0.08(萬元);

(3)曲沃縣城城建稅稅率為5%,運城市城建稅稅率為7%,存在2%稅率差,在機構地申報時不需要補繳。

三、預繳稅款風險防控

從實際工作看,預繳稅款業務是存在一定風險的,主要有兩種情形:未按規定預繳稅款和未采用綜合抵稅方法。

(一)未按規定預繳稅款的情形

筆者認為,預繳稅款業務最大的風險是應預繳而未預繳。有些企業人少項目多,怕跑腿,不按政策規定去預繳稅款,稅款全部在機構所在地繳納,其實是一種違反稅法的行為。根據國稅2016年17號公告第12條規定,自應預繳之日起超過6個月沒有預繳稅款的,機構所在地主管國稅機關會依照《中華人民共和國稅收征收管理法》及相關規定進行處罰。

所以,預繳稅款是企業的一項義務,要按照政策規定的時間、地點和計算方法去繳納。

(二)未采用綜合抵稅方法的情形

現實中,有些建筑企業會同時承建多個工程項目,預繳的增值稅在抵稅時,采用一對一的抵減辦法,即甲項目的預繳稅款只能從甲項目的應納稅款中抵減,甲項目多預繳的稅款不能從該企業乙項目的應納稅款中抵減,實際上這種做法是錯誤的。因為某個項目預繳增值稅額大于該項目當期應納稅額時,就多預繳了稅款,如果不能混合抵稅,多預繳的稅款就會長期掛賬且占用資金,不僅不能發揮資金的時間價值,而且還會增加企業稅負。

(1)根據國家稅務總局2016年17號公告第8條規定,向建筑服務地預繳的增值稅,可以在當期增值稅應納稅額中抵減,抵減不完的,可以結轉以后期間繼續抵減。

(2)從現行增值稅納稅申報表結構來看,預繳增值稅是只有一個欄次,沒有按計稅方法或工程項目分別設置欄次。

因此,預繳增值稅款是可以不區分項目抵減的,可以相互綜合抵稅的,預繳的稅款是企業一項資產,選擇混合抵稅是可行且有利的。

結 語

本文從外出經營稅收管理方式創新、預繳稅款政策解析、預繳稅款風險防控三方面進行闡述探析,預繳稅款業務不可小覷,它涵蓋范圍廣,是建筑業的常態業務,正確地掌握、運用預繳稅款政策勢在必行。

【參考文獻】

[1] 財政部,國家稅務總局.關于全面推開營業稅改征增值稅試點的通知[A].財稅〔2016〕36號,2016.

[2] 國家稅務總局.關于發布《納稅人跨縣(市、區)提供建筑服務增值稅征收管理暫行辦法》的公告[A].國家稅務總局〔2016〕17號公告,2016.

[3] 財政部,國家稅務總局.關于納稅人異地預繳增值稅有關城市維護建設稅和教育費附加政策問題的通知[A].財稅〔2016〕74號,2016.

[4] 國家稅務總局.關于全面推開營業稅改征增值稅試點后增值稅納稅申報有關事項的公告[A].國家稅務總局〔2016〕13號公告,2016.

[5] 國家稅務總局.關于優化外出經營活動稅收管理證明相關制度和辦理程序的意見[A].稅總發〔2016〕106號,2016.

[6] 國家稅務總局.關于創新跨區域涉稅事項報驗管理制度的通知[A].稅總發〔2017〕103號,2017.

[7] 財政部,國家稅務總局.關于建筑服務等營改增試點政策的通知[A].財稅〔2017〕58號,2017.

[8] 國家稅務總局.關于發布納稅人提供不動產經營租賃服務增值稅征收管理暫行辦法的公告[A].國家稅務總局〔2016〕16號公告,2016.

[9] 國家稅務總局.納稅人轉讓不動產增值稅征收管理暫行辦法[A].國家稅務總局〔2016〕14號公告,2016.

[10] 財政部.關于印發增值稅會計處理規定的通知[A].財會〔2016〕22號,2016.