廈門中歐班列定位及適宜貨源貨值范圍

2018-05-07 11:37:47邵曉嫻

中國航海 2018年1期

關鍵詞:物流

邵曉嫻

(集美大學 航海學院, 福建 廈門 361021)

廈門中歐班列定位及適宜貨源貨值范圍

邵曉嫻

(集美大學 航海學院, 福建 廈門 361021)

為貫徹落實“一帶一路”倡議和自貿(mào)區(qū)戰(zhàn)略,加快推進廈門“海絲”戰(zhàn)略支點城市建設,推動國際產(chǎn)能合作,廈門正在積極打造一條向西連接歐亞大陸的國際物流新通道——廈門中歐班列。對廈門港在海陸樞紐城市背景下建設廈門至歐洲波蘭羅茲的3種物流通道的物流成本和時效性進行分析,提出影響3種運輸方式之間替代關系的因素,并創(chuàng)新性地采用數(shù)學模型計算出適合班列運輸貨物的貨值范圍,分析適合廈門中歐班列運輸?shù)呢浽春椭饕浄N,為廈門中歐班列的戰(zhàn)略定位及市場化運營提供發(fā)展依據(jù)。

海陸樞紐城市; 中歐班列; 物流通道; 時間價值

2015年8月16日,廈門直達歐亞大陸的2條國際鐵路貨運班列正式運行,這是國內(nèi)唯一由自貿(mào)區(qū)開出的中歐、中亞班列,實現(xiàn)了自貿(mào)區(qū)與“一帶一路”建設的無縫對接,將為貨物往來臺灣、東盟及歐亞大陸其他各國或地區(qū)開辟國際物流新通道,搭建對接亞歐大陸、加快引進來和走出去的新平臺,為亞歐貿(mào)易提供完善的配套服務,在參與國際產(chǎn)能合作中發(fā)揮重要的橋梁紐帶作用,使廈門成為實現(xiàn)“一帶”與“一路”及“海絲”與“陸絲”無縫對接的重要陸海樞紐城市。然而,廈門開通的中歐、中亞國際物流新通道尚處于市場培育期,仍需政府積極地給予財政扶持。如何建設和高效運營廈門中歐、中亞國際物流新通道,使其盡快進入市場成熟期,實現(xiàn)“自我造血”功能,尋找到適合中歐班列的主要貨源,進而打造出一條按照“市場化運營、無政府補貼”的西向國際物流新通道,已是擺在省市兩級政府面前的一道重要課題。

因此,對目前貿(mào)易態(tài)勢下的廈門至歐洲波蘭羅茲的三大物流通道的物流成本和時效性進行分析,從3種物流通道相互替代的因素出發(fā),利用數(shù)學模型計算出廈門中歐班列的適宜貨源貨值范圍,為廈門中歐班列實現(xiàn)“市場化運行,無政府補貼”的新物流通道提供相關的經(jīng)濟性分析及拓展適宜貨源方面的建議。

1 中歐(廈蓉歐)班列運行情況簡介

1.1 中歐(廈蓉歐)班列運行基本概況

為促進亞歐互聯(lián)互通、擴大廈門的輻射效應和影響力,廈門于2015年8月16日開通了廈蓉歐國際班列。廈蓉歐班列的起點位于廈門自貿(mào)試驗區(qū),經(jīng)成都到新疆阿拉山口出境,途經(jīng)哈薩克斯坦、俄羅斯等國直達波蘭羅茲,全長為12 733 km,國內(nèi)段6 014 km,國外段6 719 km,運行時間為15 d,從2015年的每周一列增加到2016年的每周兩列,雙向?qū)﹂_。2015年10月起,線路延伸至波蘭華沙及德國等地;2016年3月13日啟用為企業(yè)量身打造的“廈蓉歐-冠捷”專列;2016年4月24日,臺灣地區(qū)貨物搭乘廈蓉歐班列運往歐洲,線路延伸到臺灣地區(qū)。當前正積極對接東盟,爭取通過海鐵聯(lián)運將線路延伸至東盟十國。目前該通道上的去程貨物主要為電子產(chǎn)品、機械、五金及服鞋等,回程貨物主要為食品、日用品、葡萄酒及服裝等。

2016年 “一帶一路”建設工作領導小組辦公室印發(fā)的《中歐班列建設發(fā)展規(guī)劃(2016—2020年)》明確將廈門作為中歐班列沿海城市的重要樞紐節(jié)點,為廈門作為海陸樞紐城市的建設提供了切實的發(fā)展定位和目標。

1.2 中歐(廈蓉歐)班列與傳統(tǒng)鐵路運輸模式對比優(yōu)勢分析

中歐(廈蓉歐)班列與傳統(tǒng)鐵路運輸模式對比優(yōu)勢分析見表1。[1]

表1 中歐(廈蓉歐)班列與傳統(tǒng)鐵路運輸模式對比

2 目前廈門至歐洲波蘭羅茲3種主要物流通道簡介

目前廈門至歐洲波蘭羅茲的主要物流通道有海陸聯(lián)運通道、陸空聯(lián)運通道和中歐(廈蓉歐)班列國家物流新通道等3條。

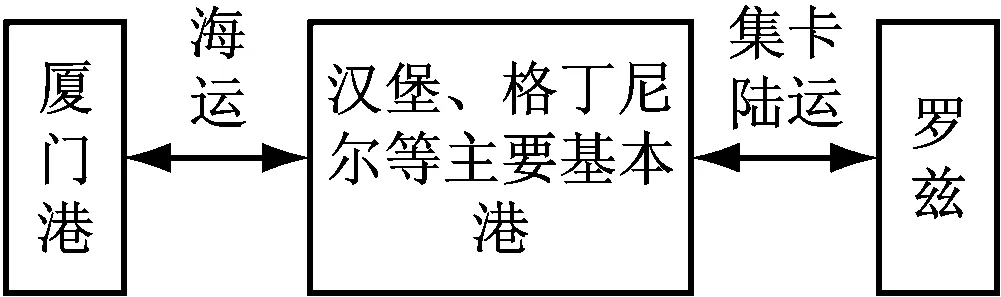

2.1 海陸聯(lián)運通道

廈門至歐洲波蘭羅茲的海陸聯(lián)運通道是沿海運集裝箱干線從廈門港至歐洲漢堡、格丁尼爾等主要基本港之后,通過集卡陸路至波蘭羅茲的“海運+集卡陸運”海陸聯(lián)運物流通道(見圖1)。

圖1 廈門至波蘭羅茲的海陸聯(lián)運通道示意

2.2 陸空聯(lián)運通道

廈門至歐洲波蘭羅茲的陸空聯(lián)運通道是從廈門經(jīng)歐洲法蘭克福、盧森堡到華沙的主要航空港,通過卡車航班至波蘭羅茲的“空運+卡車航班”空陸聯(lián)運物流通道(見圖2)。

圖2 廈門至波蘭羅茲的陸空聯(lián)運通道示意

2.3 廈蓉歐班列國家物流新通道

廈蓉歐班列國家物流新通道以廈門海滄鐵路貨場為起點,連接蓉歐鐵路,經(jīng)新疆阿拉山口、中亞各國直達波蘭羅茲(見圖3)。

圖3 廈蓉歐班列運輸通道示意

3 既有市場環(huán)境下廈門至波蘭羅茲3種主要物流通道的成本及時間分析

3.1 3種主要物流通道的運輸成本及運輸時間

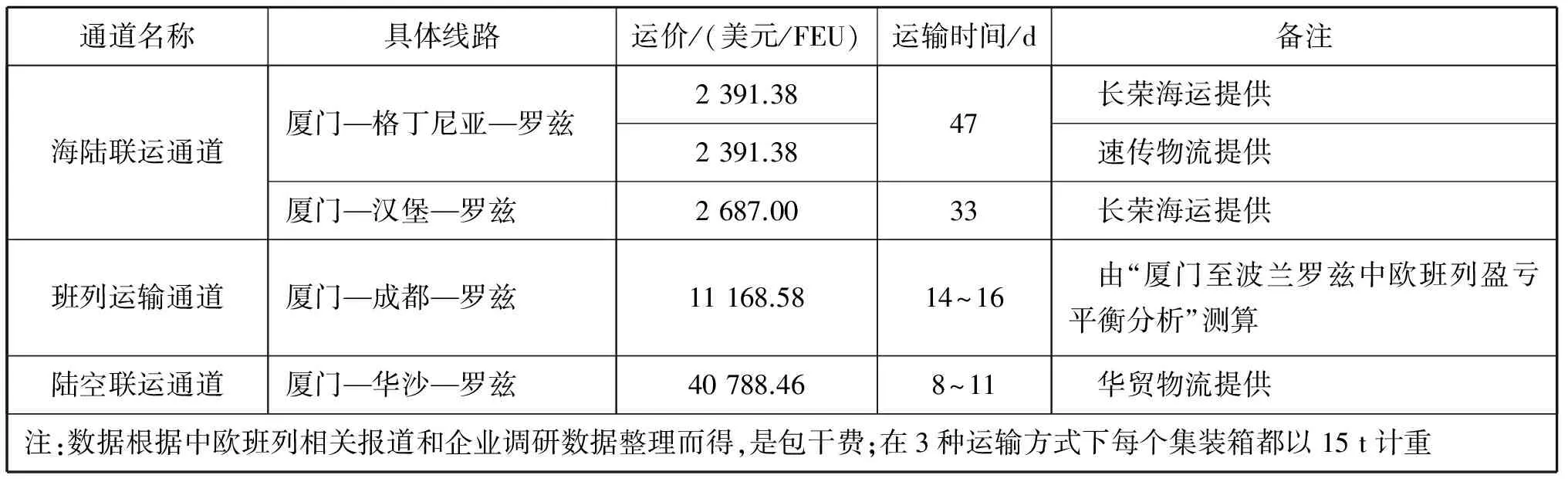

通過對廈門—波蘭羅茲主要物流通道的運輸費用及時效性進行市場調(diào)研,并拜訪廈門速傳物流、長榮海運和華貿(mào)物流等經(jīng)營該通道貨物運輸?shù)膹B門本地港航物流企業(yè),得到廈門至波蘭羅茲3條物流通道的運輸成本(包干費用)和運輸時間見表2。

3.2 主要物流通道綜合成本分析

表2 3種物流運輸通道運輸成本

在目前海運市場比較低迷的狀態(tài)下,廈門至波蘭羅茲主要物流通道的綜合成本構成為“運輸成本+貨物資金時間成本”。經(jīng)過市場調(diào)研,目前民間小額資金短期借貸年利率K達到15%~36%。

3.2.1在目前市場狀態(tài)下3種物流通道綜合成本對比分析

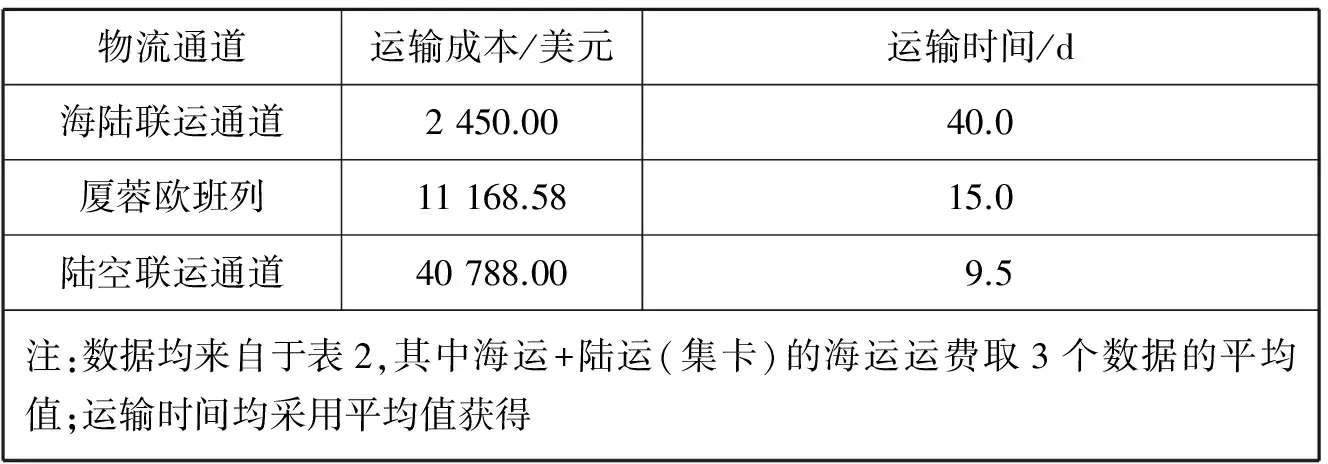

根據(jù)表2整理得到3種物流通道綜合成本對比見表3。

表3 在目前市場狀態(tài)下3種物流通道綜合成本對比

3.2.2廈門至波蘭羅茲物流通道的運輸成本/運輸時間對比分析

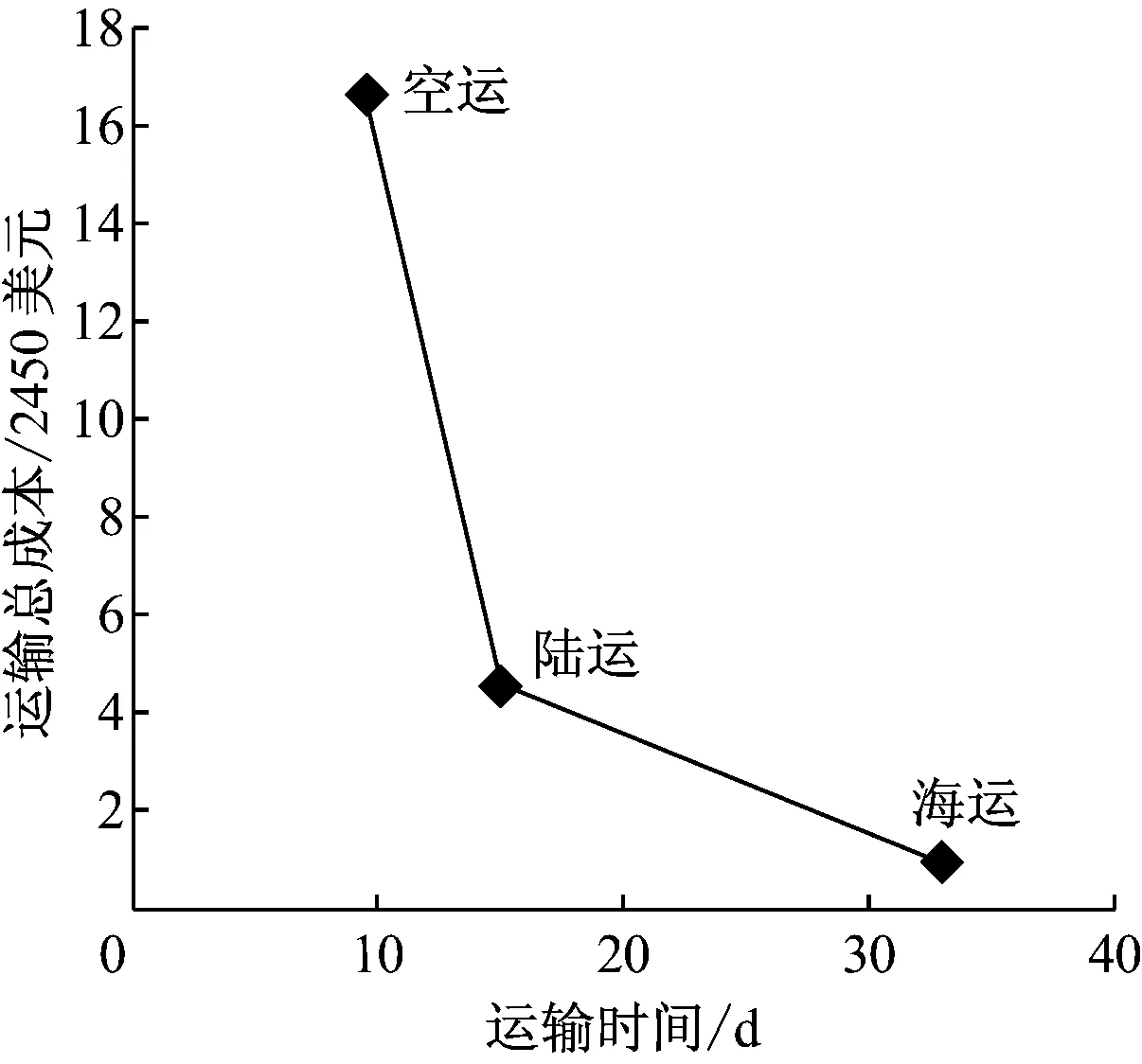

若以海運運輸成本2 450美元為單位,則空運總成本為海運總成本的16.6倍,陸運總成本為海運總成本的4.5倍。因此,可繪制廈門至波蘭羅茲物流通道的運輸成本/運輸時間分析見圖4。

圖4 廈門至波蘭羅茲的運輸成本/運輸時間分析

由圖4可知:目前從廈門至波蘭羅滋的海運+陸運全程運輸成本為2 450.00美元/FEU,運輸時間為40 d;全程陸運(即中歐廈門班列)的運輸成本為11 168.58美元/FEU,運輸時間為15 d,兩者在運輸成本上有較大差距(8 718.58美元/FEU),運輸時間差距為25 d;全程空運運輸成本為40 788.00美元/FEU,運輸時間為9.5 d,與全程陸運的運輸成本的差距為29 619.42美元/FEU,運輸時間的差距為5.5 d,且貨運批量都較小。

根據(jù)“貨物的時間價值理論”(即貨主對運輸某種貨物所節(jié)約的時間而所愿意支付的貨幣數(shù)量[1]),陸運轉(zhuǎn)換成航空運輸?shù)呢浳飼r間成本較高,而陸運轉(zhuǎn)換成海運運輸?shù)呢浳飼r間價值較低,因此在目前的市場狀態(tài)下,原來空運的貨物轉(zhuǎn)而采用全程陸運(即廈蓉歐班列)的可能性較小。海運貨物轉(zhuǎn)而采用陸運運輸,海運貨物運輸時間比陸運減少將近25 d,而運輸成本則增加8 718.58美元/FEU,對于那些愿意支付這個差價又可減少運輸時間的高價貨物可轉(zhuǎn)換為陸運運輸。

4 影響3種運輸方式之間替代關系的因素分析

根據(jù)上述對廈門至波蘭羅茲3種物流通道綜合成本的分析,影響運輸方式之間替代性的主要因素為:貨物價值的資金時間成本彌補運輸成本差額;貨運批量的大小,信用證的交貨期;一些特殊貨物的產(chǎn)品特點。[2]

4.1 建立海運運價與中歐班列運價差應由貨物價值的資金時間成本來彌補的數(shù)學模型

根據(jù)“3.2.2”節(jié)的論述,得出運輸成本之間的差額可由貨物價值的資金時間成本來彌補,即海運運價(空運運價)與中歐班列運價差應由貨物價值的資金時間成本來彌補的模型,進而計算出可負擔相對高于海運運價但比海運運輸時間短的貨物,或可負擔相對于空運運輸時間比較長但運輸成本較低的貨物。[3]貨物價值替代關系計算見表4。

表4 貨物價值資金時間成本替代關系計算

4.2 貨物批量大小

目前航空貨運中以“波音787”全貨機的載貨量最大,即119 t。若以1個集裝箱裝載15 t計算,則航空貨運中最大的全貨機能裝載7個左右的大柜(即40英尺箱)。然而,當前在亞歐航線上運營的主流集裝箱船舶的載箱量為1.5萬TEU,約等于7 500 FEU;廈蓉歐班列的單列火車上載箱量也僅為41 FEU。因此,從貨運量上看,空運、陸運與海運的載箱量不在同一個數(shù)量級上。

4.3 信用證交貨期

在目前的市場貿(mào)易態(tài)勢下,某些產(chǎn)品對于季節(jié)性需求特點來說存在著貨物價值不高,但對運輸時間要求比較高,體現(xiàn)在信用證的交貨期上時間比較短且比較趕的情況。當遇到這種情況時,即使貨物價值較低,為趕上信用證上的交貨期,也愿意通過承擔較高的運價來減少運輸時間,這部分貨物就會從傳統(tǒng)的海運物流通道轉(zhuǎn)向陸運物流通道。

4.3 其他特殊因素影響——產(chǎn)品特點

在目前運營的幾條“某新歐”中,義新歐到西班牙馬德里的班列線運營比較好,原因在于義烏是浙江省乃至整個中國的小商品集散中心,而馬德里被稱作是歐洲小商品集散中心。雖然義烏小商品的采購價值較低,運價也比貨物的貨值高出很多,但裝滿40英尺整箱的小商品在數(shù)量上還是相當可觀的,從而平攤到每件小商品上的單位運輸成本相對低很多,且這些小商品在歐洲的售價較高,加上匯率的變化,產(chǎn)生的利潤足夠承擔中歐班列的高運價。因此,這類產(chǎn)品也適合采用中歐班列運輸。

5 廈門中歐班列適宜貨源貨值范圍分析

5.1 當前海運運價比較低迷的態(tài)勢

從表4中可看出,在當前的市場狀態(tài)下,就廈門到波蘭羅茲的物流通道,陸運替代海運的重要條件為:若民間資本短期借貸利率每月Km=1.25%,則只要能有1個大柜攬貨貨值為83.7萬美元(以1美元兌換6.5元人民幣計算,即單個大柜貨值為544.00萬元人民幣)的貨物就可彌補陸運與海運之間的運輸成本差額;若民間資本短期借貸利率每月Km=2.50%,則只要能有1個大柜攬貨貨值為41.9萬美元(即272.35萬元人民幣)的貨物即可;若民間資本短期借貸利率每月Km=3.00%,則攬貨價為34.9萬美元(即226.85萬元人民幣)的貨物即可。因此,目前攬貨價值在226.85萬~544.00萬元人民幣的貨物都可成為陸運替代海運的貨物價值。

此外,從表4中還可看出,陸運與空運差額為29 619.42美元,但時間差別不大,只有5.5 d,又因陸運與空運在貨運批量上差別不大,能替代空運使用陸運的價值在767.0萬~1 848.6萬元人民幣之間的高價貨,由于航空運輸本身的運輸需求彈性比較小,因此要找到如此高貨值,且愿意使用陸運的貨物的可能性比較低。

5.2 未來航運市場回暖,海運運價回升

如表4所示,當航運市場走出低迷,海運運價開始回升時,若運價從1 000美元上漲到2 000美元再上漲到3 000美元,則根據(jù)民間資本短期借貸利率從1.25%→2.50%→3.00%的變化可計算出,要使陸運替代海運的貨物價值分別為203萬~488萬元人民幣,177.45萬~425.75萬元人民幣,151.45萬~363.35萬元人民幣。

因此,就海運而言,海運價格越低,陸運的替代可能性就越小,海運價格越高陸運替代可能性就越大,且所尋找的單貨柜貨物價值大部分都在150萬~400萬元人民幣,在目前的市場上比較容易找到相應的貨物。[4]

5.3 未來海運市場若依舊低迷,鐵路運價運價下浮

隨著開行列車列數(shù)的增加,鐵路運價會隨之下浮,最高幅度達到28%。在目前海運運價持續(xù)低迷的情況下,陸運與海運運價差額還是會下降為6 261.5美元,則根據(jù)民間資本短期借貸利率從1.25%→2.50%→3.00%的變化,要使陸運替代海運的貨物價值在390.65萬~162.50萬元人民幣。

5.4 當未來政府補貼減少或完全消失時,中歐班列攬貨空間進一步壓縮

根據(jù)表4簡化得出表5[5],其中假定的前提條件為:首先,按照現(xiàn)有運輸模式,海運40 d,班列運輸15 d,時間節(jié)省25 d;其次,若K為目前民間資本借貸年利率,且K為15%~36%,則月利率為Km=1.25%~3.00%(對于企業(yè)而言,要從銀行或其他金融機構獲得的短期融資一般比較困難,往往需民間資本短期借貸來實現(xiàn),因此月利率比較高,這里選擇1.25%~3.00%作為計算標準)。由此可知,表5中只有當Km=3.00%時,中歐班列才能在一定范圍內(nèi)替代海運產(chǎn)品。[6]

表5 運價差與綜合成本持平的貨值區(qū)間之間的關系

目前在有政府補貼的情況下,考慮到現(xiàn)有海運運價和未來海運運價有可能上升或鐵路運價有可能下浮的情況,綜合考慮之后確定海運運價與中歐班列運價價差在6 000~9 000美元,則中歐班列的貨物價值在156萬~234萬元人民幣。但是,一旦5 a后政府補貼減少或完全取消,海運運價與中歐班列運價的價差會進一步增大,以目前政府補貼的7 000 美元/FEU的標準計算,海運運價與中歐班列運價價差將擴大到13 000~16 000 美元,中歐班類的貨物價值將在338萬~426萬元人民幣,中歐班列的攬貨范圍進一步被壓縮。因此,中歐班列運輸品種存在的一定的局限性。

5.5 比雷埃夫斯港成為海運亞歐線首掛港對中歐班列運營的負面影響

2016年8月10日,中國遠洋海運(集團)有限公司正式接管比雷埃夫斯港(比港)港務局67%的股份,中遠海運(香港)正式接管比港港務局的經(jīng)營,并將比港打造成為遠東通往中東歐、南歐、北非、地中海和黑海等周邊國家及地區(qū)的新門戶(替代傳統(tǒng)西北歐門戶),可獲得成本優(yōu)化、轉(zhuǎn)運時間縮短等優(yōu)勢。因此,比港成為海運亞歐線首掛港對中歐班列運營具有一定的負面影響。

1) 海運航運時間縮短。從遠東至比港比從遠東到漢堡路徑海運時間節(jié)約8~10 d,因此與傳統(tǒng)亞歐航線相比,從中國通往歐洲海運的貨物縮短至少1周的運輸時間。這樣將使原來亞歐海運線路與中歐班列線路的時間差由原來的25 d縮短至只有15~17 d。

2) 通過海運+陸運(經(jīng)比港再轉(zhuǎn)鐵路運輸)的報價與傳統(tǒng)的海運+陸運途徑的40尺柜的報價相比,從2 450美元左右降低到2 350美元,甚至是2 000美元。根據(jù)海運運價與中歐班列運價差應由貨物價值的資金時間成本來彌補的模型可看出,運價差進一步擴大,運輸時間進一步縮短,使得貨物資金時間價值要在更大的貨值區(qū)間(單柜貨值>544萬元人民幣)內(nèi)尋找鐵路貨源,這對于班列運輸來說就更加困難了。由表5可知,當海運運價與中歐班列運價價差進一步擴大1 000美元(即原來的價差在6 000~9 000 美元,現(xiàn)在變成7 000~10 000 美元),且海運時間與中歐班列運輸時間進一步從25 d降到15 d時,中歐班列攬取貨物的價值在46.9萬~67.0萬美元,即304萬~435萬元人民幣。[7]

綜上所述,海運開通遠東首掛歐洲希臘比港到歐洲內(nèi)陸的海運+陸運航線對中歐班列造成了嚴重的負面影響,進一步縮短了海運時間,降低了海運運價及海運與班列的運輸時間差,從而降低了中歐班列的經(jīng)濟實效性,使得中歐班列的營運優(yōu)勢進一步縮小,可攬取的貨物價值進一步升高。[8]因此,未來該航線的開通將是中歐班列發(fā)展過程中最大的競爭因素。

6 中歐班列通道定位結論及適宜貨物建議

通過對廈門至歐洲三大運輸通道經(jīng)濟性的分析,可得出以下有關廈門至歐洲班列通道定位的結論及適宜貨物價值空間和貨種建議。

6.1 中歐班列運輸方式與航空運輸不存在替代關系

在當前的市場態(tài)勢下,廈門至歐洲(波蘭羅滋)的陸運(即中歐班列)取代空運的可能性比較小或幾乎不可能,這主要是因為:

1) 航空運輸?shù)男枨髢r格彈性較小,要尋找單柜貨值在767.0萬~1 848.6萬元人民幣的替代貨物比較困難。

2) 從綜合運輸成本的角度來看,在圖5中,當空運運輸綜合運輸成本與中歐班列綜合運輸成本相同時,無法體現(xiàn),粗略計算在1 800萬元,這對中歐班列的攬貨來說更有困難,而對于空運而言比較簡單。因此,中歐班列與航空運輸不存在替代關系。

圖5 3種運輸方式的貨物價值和綜合成本關系

6.2 中歐班列運輸產(chǎn)品是海運運輸產(chǎn)品的有益補充

6.2.1海上運輸是中歐貿(mào)易的主要物流通道,而中歐班列不是

2016年廈門共開行國際班列103列,累積發(fā)運5 578 TEU貨物,承運貨值14.22億元,同期廈門口岸集裝箱吞吐量960萬TEU,廈門市外貿(mào)進出口額5 034.2億元。班列分別占口岸吞吐量的0.058%,外貿(mào)進出口額占比為0.28%。

從數(shù)據(jù)來看,由于受各國鐵路設施技術、管理等方面的差異及復雜的地緣政治環(huán)境影響,目前班列運輸?shù)膰H貨物十分有限,鐵路運輸不論如何發(fā)展,也只能是海運和空運的中間產(chǎn)品,是對海運的補充,而不是主要的物流通道,即使未來中歐班列按照2 000列的開行計劃來運營,貨運量也只有80 000 TEU,不到廈門每年運力的1%,貿(mào)易額可能高一些,占到3%~5%,但中歐班列在整個廈門關區(qū)的進出口貿(mào)易額中的占比仍很小。因此,應充分認識到班列運輸僅為補充性運輸通道,加強對線路設計、運輸品種的差異化設計,以滿足線路的實際承載能力。

6.2.2中歐班列只是中歐貿(mào)易中海上運輸方式外的補充物流通道

根據(jù)國際班列1 a多的實踐,對比陸路和海洋運輸?shù)馁M用與時間,實際上國際班列的運輸,特別是與沿海地區(qū)傳統(tǒng)海運通道成熟的運輸模式相比,運輸通道存在合理的運輸范圍。該運輸范圍是綜合既有運輸模式、運輸價格、運輸時間及貨物資金時間成本之后評價得出的。

1) 在當前的市場態(tài)勢下,廈門到歐洲(波蘭羅茲)的陸運(即中歐班列)取代海運的可能性不大,因為目前海運運價比較低且海運運輸需求價格彈性較小,要尋找單柜貨值在226.85萬~544.00萬元人民幣的替代貨物不容易。就目前的數(shù)據(jù)看,陸運單柜貨物價值大概為14萬美元(即91萬元人民幣)。

2) 在未來海運市場運價提升或班列運價下浮,廈門至歐洲(波蘭羅茲)的陸運(即中歐班列)取代海運的可能性會增加,且比較有可能實現(xiàn)。這是因為海運運價提升或鐵路運價下浮都會導致海運運輸需求彈性會增加,同時要尋找單柜貨值在150萬~350萬元人民幣的貨物(如汽車及零配件、電子類產(chǎn)品等[9])會更實際些。

3) 由綜合運輸成本與貨物價值之間的關系可知,海運運價上漲和中歐班列運價下浮都會對其對應的貨物價值產(chǎn)生影響,從而擴大單柜貨值空間。

6.3 從單箱貨物價值在150萬~544萬元人民幣的貨物中尋找適合中歐班列運輸?shù)呢浳锓N類

從2015年的海關數(shù)據(jù)中看,廈門適合班列運輸至歐洲貨物總進出口額為29.5億美元,其中:機電產(chǎn)品進出口額為13.5億美元,占適合班列運輸貨物的45.9%;光學、鐘表和醫(yī)療設備占2015年廈門適合班列運輸貨物進出口額的41.9%;服裝和紡織類貨物由于大部分貨物價值較低,不滿足中歐(廈門)班列運輸?shù)呢浿狄蟆?/p>

通過對2015年海關公布的廈門至歐洲的進出口貿(mào)易額數(shù)據(jù)進行分析發(fā)現(xiàn):機電產(chǎn)品、光學、鐘表和醫(yī)療設備是中歐(廈門)班列的主要貨種;單箱貨值在226.85萬~544.00萬元人民幣的貨種以機電產(chǎn)品居多。因此,機電產(chǎn)品是未來中歐班列應該進一步爭取的優(yōu)質(zhì)貨源。[10]

陸運的運輸效率比海運更高,而費用是空運的1/4,因此對運費敏感、時效性需求比較高的企業(yè)可選擇陸運。

6.4 關注為適應信用證交貨期短且趕時間的貨物

廈門的輕工業(yè)產(chǎn)品比較多,鞋帽、服裝等應季上新的產(chǎn)品價格一般都比較高,盡管此類產(chǎn)品的貨物價值不高,但對貨物運輸時效性要求比較高,因此也是中歐班列主要爭取的貨物之一。

[1] 吳廣寧.系起“海絲”與“陸絲”的紐帶——回看廈蓉歐國際貨運班列運行[J].東南航運,2015(10):16-20.

[2] 王孝坤.貨物運輸時間價值計算方法研究[J].交通運輸研究,2008(11):138-141.

[3] 張旭,欒維新,蔡權德.高速鐵路與航空運輸競爭研究[J]. 大連理工大學學報( 社會科學版),2013,32(1):42-46.

[4] 趙向前.高鐵與其他運輸方式可替代性研究[D].大連:大連海事大學,2012.

[5] 張健琦.貨物運輸時間價值理論在國際多式聯(lián)運產(chǎn)品設計中的應用[J].中國鐵路,2011(12):17-19.

[6] 秦歡歡,秦勝,鄭平標.基于貨物價值的中歐班列目標貨源分析[J]. 鐵道貨運,2016,34(8):13-19.

[7] 劉勁松.中歐班列補貼背后的博弈[J].大陸橋視野,2015(11):38-41.

[8] 付新平,張逸軒,萬鴻鵠.我國中西部地區(qū)中歐班列通道經(jīng)濟性優(yōu)化研究[J].鐵道運輸與經(jīng)濟,2017,39(4):26-30.

[9] 楊瑩.中歐鐵路國際貨運中的高附加值貨物范疇實證研究[J].現(xiàn)代經(jīng)濟信息,2015(7):136-138.

[10] 唐亞龍.集裝箱海鐵聯(lián)運班列開行方案研究[D].北京: 北京交通大學,2013.

PositioningofXiamenChinaRailwayExpressandSuitableCargoSources

SHAOXiaoxian

(Navigation Institute, Jimei University, Xiamen 361021, China)

Given that Xiamen port is going to be the hub city of land and sea transport, the logistics cost and timeliness of three logistics channels from Xiamen to Poland in Europe, and the factors that affect the relative positions among the three modes of transportation are analyzed. A simple mathematical model is constructed to calculate the cargo value suitable for corresponding transportation. The types of railway transportation cargo are proposed. The evidence and suggestions are provided for future development of “Xiamen-Chengdu-Europe freight train ”.

sea-land hub city; China railway express logistics channel; time value

2017-12-08

廈門中歐、中亞國際物流新通道與重要陸海樞紐城市及自貿(mào)區(qū)建設聯(lián)動發(fā)展研究

邵曉嫻(1979—),女,福建廈門人,講師,碩士,研究方向為集裝箱運輸與多式聯(lián)運和現(xiàn)代物流。E-mail:ulmma@139.com

1000-4653(2018)01-0128-07

F552

A

猜你喜歡

物流技術與應用(2021年11期)2021-12-27 05:17:08

物流技術與應用(2020年11期)2020-03-11 03:11:36

物流技術與應用(2020年10期)2020-03-10 06:06:12

物流技術與應用(2019年8期)2019-09-04 03:29:56

汽車觀察(2018年12期)2018-12-26 01:05:44

現(xiàn)代企業(yè)文化(2018年13期)2018-06-09 08:22:26

消費導刊(2018年8期)2018-05-25 13:20:16

中國公路(2017年6期)2017-07-25 09:13:58

大陸橋視野(2015年17期)2015-12-15 10:07:32

現(xiàn)代企業(yè)(2015年2期)2015-02-28 18:45:09