全球干散貨航運市場發展形勢分析

2018-05-07 07:38:06蔡敬偉

世界海運 2018年5期

蔡敬偉

一、全球干散貨航運市場基本情況

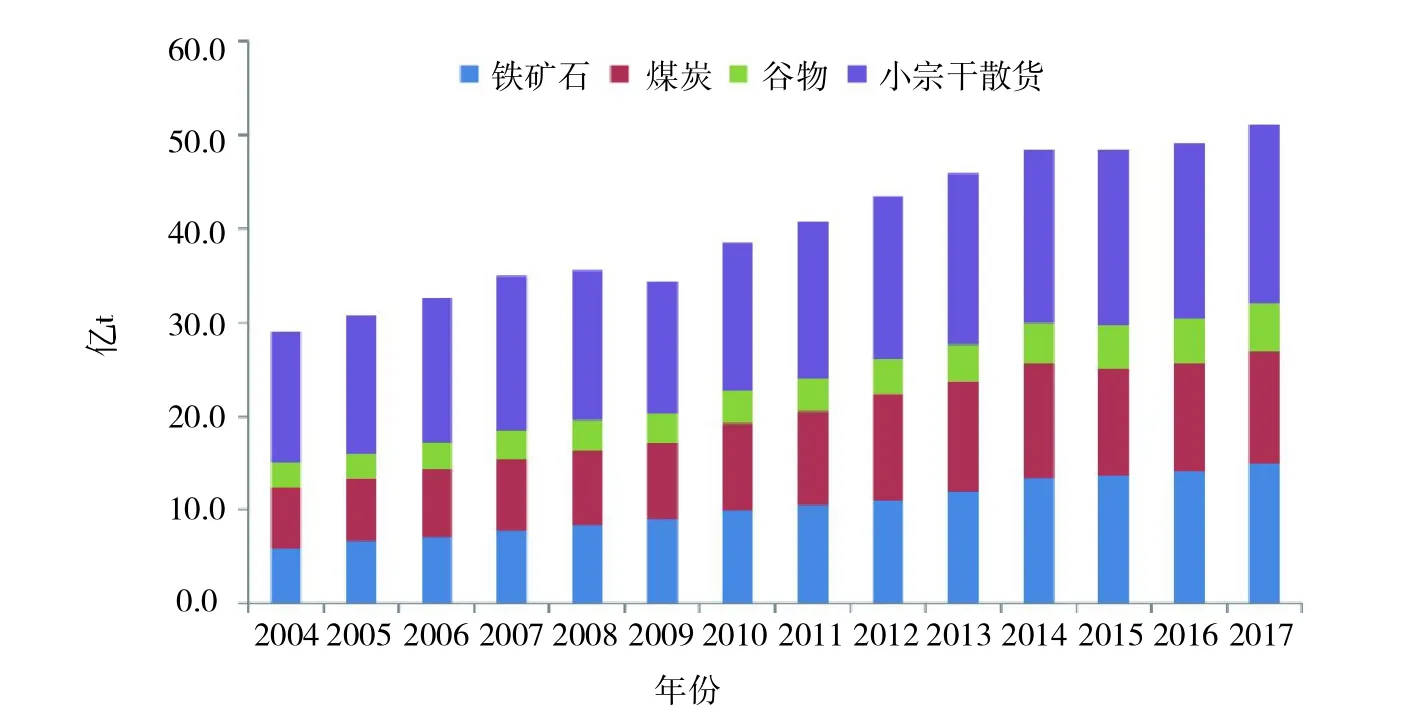

干散貨分為大宗散貨和小宗散貨,其中大宗散貨又包括五種,即鐵礦石、煤炭、谷物①按照克拉克松研究公司的分類,谷物包括小麥、谷粒(玉米、大麥、高粱、燕麥、黑麥和黍米等)。、鋁礬土和磷礦石。干散貨海運需求通常與世界經濟增長有較強的相關性,尤其是重化工業的高速發展以及產業轉移的進一步發展,對干散貨海運量的持續增長起到了極大的推動作用。據克拉克松研究公司統計,金融危機爆發前的2008年,世界干散貨年海運貿易總量達到了創紀錄的35.6億噸,十年間年均增速高達5.2%。金融危機爆發后,干散貨海運貿易量明顯減少。2009年,全球干散貨海運量萎縮了3.6%。不過,這種下降趨勢隨即被扭轉,2010年恢復到38.4億噸,超過2008年的水平,受刺激性政策持續發揮作用推動,2011年全球干散貨海運貿易量突破40億噸大關,一舉達到40.8億噸,之后基本呈現穩步增長態勢。2015年以來,受世界經濟復蘇乏力、中國產業結構調整等因素影響,全球干散貨海運量增速出現放緩,增速由2014年的5.4%下滑至2015年的0.02%和2016年的1.4%。2017年,中國供給側結構性調整成效顯著,環保限產高標準嚴格執行,加之世界經濟復蘇形勢向好,全球干散貨海運量實現了4.2%的超預期增速。全球干散貨海運貿易量變動趨勢見圖1。

二、主要貨種海運貿易情況

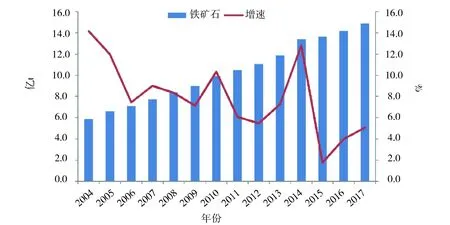

1.鐵礦石海運貿易

世界鐵礦石貿易,絕大多數是依靠海運完成的。鐵礦石運輸在世界干散貨運輸中占據著重要的地位和份額,據相關統計,近年來鐵礦石海運量占干散貨貨運總量的30%左右,是最重要的干散貨貨物之一。

隨著世界鋼鐵產業的快速發展,世界對鐵礦石的需求也連年保持較高的增長速度。進入21世紀,全球鐵礦石海運量加速增長,其中,2004年增長率高達14.2%。中國是世界上最主要的鐵礦石進口國,近年來,中國鐵礦石進口量急速攀升,并成為推動全球鐵礦石乃至干散貨貿易的關鍵因素。2008年金融危機爆發之后,鐵礦石海運市場受到嚴重沖擊,但在中國繼續鐵礦石進口逆勢大幅增長的情況下,確保了全球鐵礦石海運量仍然保持高速增長,近十年增速保持在6.8%的水平。2015年,由于中國經濟增速放緩和產業結構調整,全球鐵礦石海運貿易量增長乏力,鐵礦石海運量年度增速一度跌至1.8%的歷史最低水平。2016年以來,受財政政策刺激和鋼鐵、煤炭行業供給側結構性改革等因素影響,鋼鐵行業對進口高品質礦的需求明顯增加,中國鐵礦石進口量再度回升,帶動2016年和2017年全球鐵礦石海運量分別實現4.0%和5.1%的增長。全球鐵礦石海運量增長趨勢見圖2。

圖1 全球干散貨海運貿易量變動趨勢

圖2 全球鐵礦石海運量增長趨勢

從出口角度看,澳大利亞和巴西是當前世界上最主要的鐵礦石出口國。2017年,兩國鐵礦石出口量分別達8.3億噸和3.8億噸,占全球鐵礦石貿易總量的比重分別為55.7%和25.5%,并且在中國市場方面的爭奪日益激烈。印度也曾經是世界第三大鐵礦石出口國,但自2009年以來,由于本國鋼鐵工業的發展需要,鐵礦石對外出口已經逐年減少。

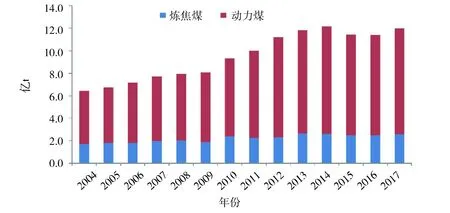

2.煤炭海運貿易

煤炭通常分為煉焦煤和動力煤。在海運貿易市場上,煉焦煤的貨運量一直保持相對穩定,略有增長趨勢;動力煤貨運量增長十分顯著,是拉動全球煤炭海運量持續攀升的主要因素。2009年,受金融危機影響,全球煤炭消費量明顯萎縮,煤炭海運貿易也結束了一直以來的持續增長勢頭。金融危機后,全球煤炭海運貿易量實現回升,亞洲煤炭消費的持續旺盛和美國煤炭出口量的增長推動全球煤炭海運量持續攀升;然而由于政策性等因素影響,中國煤炭進口量從2014年開始大幅下滑。2015年人民幣的貶值,導致我國煤炭進口量進一步被打壓,其中海運進口量大幅下降。與此同時,中國煤炭進口的大幅萎縮,也導致了2015年全球煤炭海運量出現了十幾年來的首次下滑,全年煤炭海運量降至11.4億噸,同比減少6.1%;2016年,全球煤炭海運量繼續小幅萎縮。2017年,在中國煤炭旺盛的進口需求推動下,全球煤炭海運量達到11.98億噸,同比增長5.0%,這是全球煤炭海運量自2014年連續三年萎縮后首次出現增長。全球煤炭海運量變動趨勢 見圖3。

圖3 全球煤炭海運量變動趨勢

煉焦煤方面,澳大利亞是全球最大的煉焦煤出口國,2017年出口量為1.5億噸,占世界出口總量的57.7%;日本、印度、中國和韓國是主要的煉焦煤進口國,2017年進口量分別為0.53億噸、0.44億噸、0.42億噸和0.25億噸,所占份額分別為20.5%、17.1%、16.3%和9.7%。

動力煤方面,印度尼西亞和澳大利亞是全球主要的動力煤出口國,2017年兩國出口量分別為3.84億噸和2.26億噸,市場份額分別為40.9%和24.1%;中國、印度、日本是主要的動力煤進口國,2017年進口量分別為1.77億噸、1.35億噸和1.33億噸,所占份額分別為18.9%、14.4%和14.2%。

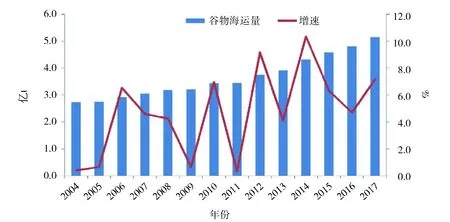

3.谷物海運貿易

一直以來,全球谷物海運市場保持相對平穩,海運量漲跌互現。但自進入21世紀以來,全球谷物海運量基本呈現出明顯的增長趨勢。據統計,2017年全球谷物海運量①該海運量統計數據包括小麥、谷粒和大豆。下文如無說明,谷物海運量均指小麥和谷粒海運量,不包括大豆海運量。達到5.15億噸,基本接近歷史峰值。其中,小麥和谷粒海運量為3.53億噸,大豆海運量為1.62億噸。全球谷物海運量變動趨勢見圖4。

圖4 全球谷物海運量變動趨勢

從貿易結構上看,遠東地區的日本、韓國,中東地區的沙特和伊朗以及北非地區的埃及都是谷物的主要進口國。2017年,日本進口谷物2 270萬噸,占全球谷物進口總量的6.4%左右,是世界上最大的谷物進口國;埃及僅次于日本,進口量達1 960萬噸,占全球谷物進口總量的5.9%,是非洲地區最大的谷物進口國;伊朗是中東地區最大的谷物進口國,2017年進口量達1 010萬噸,占全球谷物進口總量的2.9%。

出口方面,美國是世界上最大的谷物輸出國。2017年,美國共出口谷物9 740萬噸,占全球谷物貿易的比重高達27.6%。此外,阿根廷、歐盟、澳大利亞以及加拿大等是重要的谷物出口方。2017年,上述出口方的谷物出口量分別為3 840萬噸、3 460萬噸、3 190萬噸和2 480萬噸,所占比重分別為10.9%、9.8%、9.0%和7.0%。

4.其他干散貨海運貿易

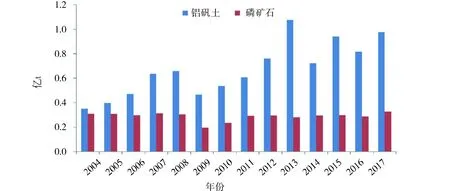

除鐵礦石、煤炭和谷物以外,鋁礬土和磷礦石也是重要的干散貨,每年這兩種貨物的海運量一般占干散貨年海運總量的2%~3%。近年來,鋁礬土海運量呈現快速的增長態勢。據克拉克松公司統計,從2002年開始,全球鋁礬土海運量連續7年實現正增長,2008年已達6 600萬噸。2009年,受經濟萎縮影響,鋁礬土海運量一度下滑至4 700萬噸。2013年,全球鋁礬土的海運量達到1.08億噸,創歷史最高水平,而后,該貨物海運貿易量呈現漲跌互現態勢,2017年全球鋁礬土海運量為9 800萬噸。相比之下,磷礦石海運量在近年來一直維持較低水平。據統計,2007—2017年,全球年均磷礦石海運量為2 840萬噸。全球鋁礬土和磷礦石海運量變動趨勢見圖5。

圖5 全球鋁礬土和磷礦石海運量變動趨勢

三、全球散貨船船隊發展情況

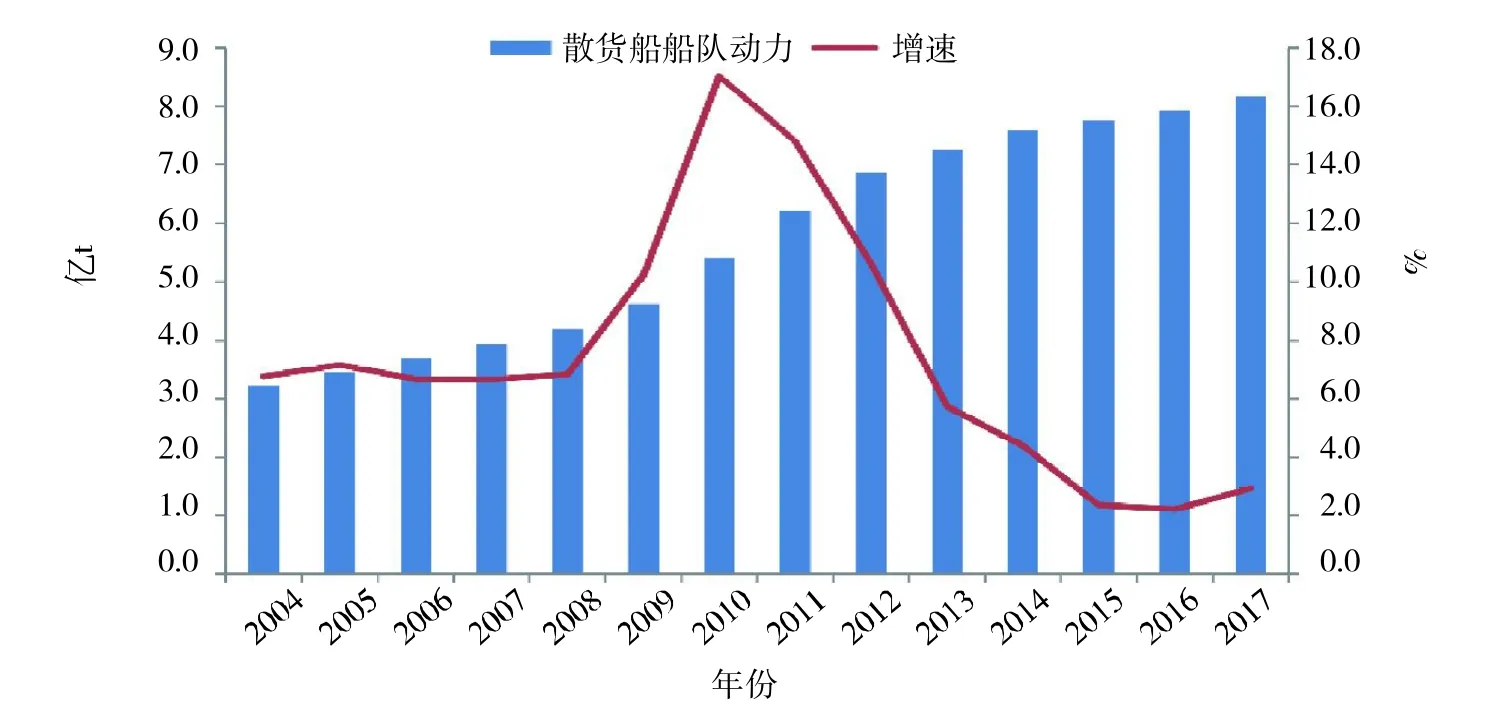

自進入21世紀以來,全球散貨船船隊規模總體上呈持續增長的態勢。金融危機前,尤其是2003年開始,在干散貨航運市場火爆行情的推動下,大量船東爭相訂購新船,導致這一期間運力規模呈加速增長態勢。金融危機后,盡管散貨船市場新船成交量大幅下滑,但由于金融危機前投放的大量新船訂單陸續交付,散貨船船隊運力規模依然保持高速增長,2004—2012年的年均增速高達9.9%。不過,自2013年以來,由于手持訂單的陸續交付以及拆解量的持續高位,全球散貨船船隊運力增速逐步放緩。截至2017年12月,世界散貨船船隊運力規模為11 110艘、8.2億載重噸。全球散貨船船隊運力變化情況見圖6。

圖6 全球散貨船船隊運力變化情況

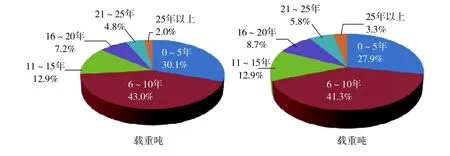

從現有船隊船齡結構來看,當前全球散貨船船隊的平均船齡為10年,處于中等船齡水平。其中,0~5年和6~10年船齡的散貨船較多,分別達到了3 103艘、24 625.5萬載重噸和4 591艘、35 163.2萬載重噸,各占船隊運力總量的30.1%和43.0%;11~15年以及16~20年船齡的散貨船也具有一定規模,分別達到了1 431艘、10 544.0萬載重噸和967艘、5 872.7萬載重噸,各占船隊運力總量的12.9%和7.2%;而21~25年和25年以上船齡的老舊散貨船相對較少。全球散貨船船隊船齡構成情況見圖7。

圖7 全球散貨船船隊船齡構成情況(以載重噸和艘數計)

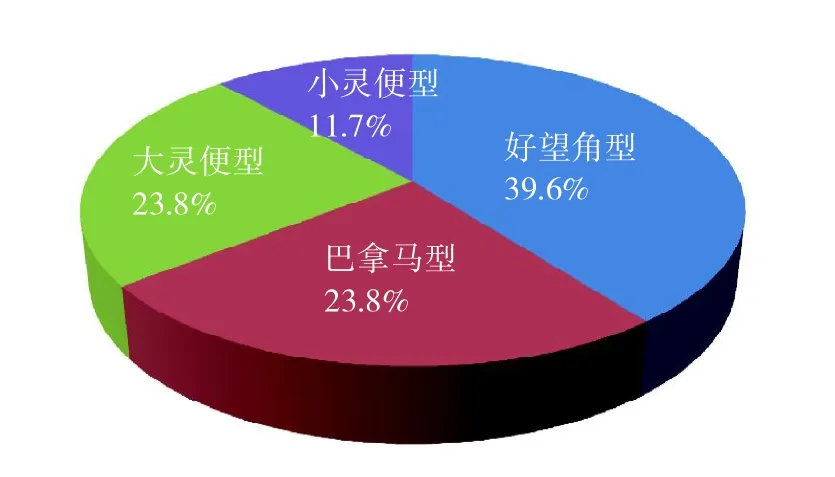

從船型構成來看,截至2017年12月,全球散貨船船隊中,好望角型散貨船占據了較大份額,運力規模達到1 690艘、32 342.0萬載重噸,占船隊總量的39.6%;巴拿馬型散貨船為2 525艘、20 279.5萬載重噸,占船隊總量的24.8%;大靈便型散貨船為3 534艘、19 475.4萬載重噸,占船隊總量的23.8%;小靈便型散貨船為3 361艘、9 595.0萬載重噸,占船隊總量的11.7%。全球散貨船船隊船型構成情況見圖8。

圖8 全球散貨船船隊船型構成情況(以載重噸計)

四、全球干散貨航運市場費率變化情況

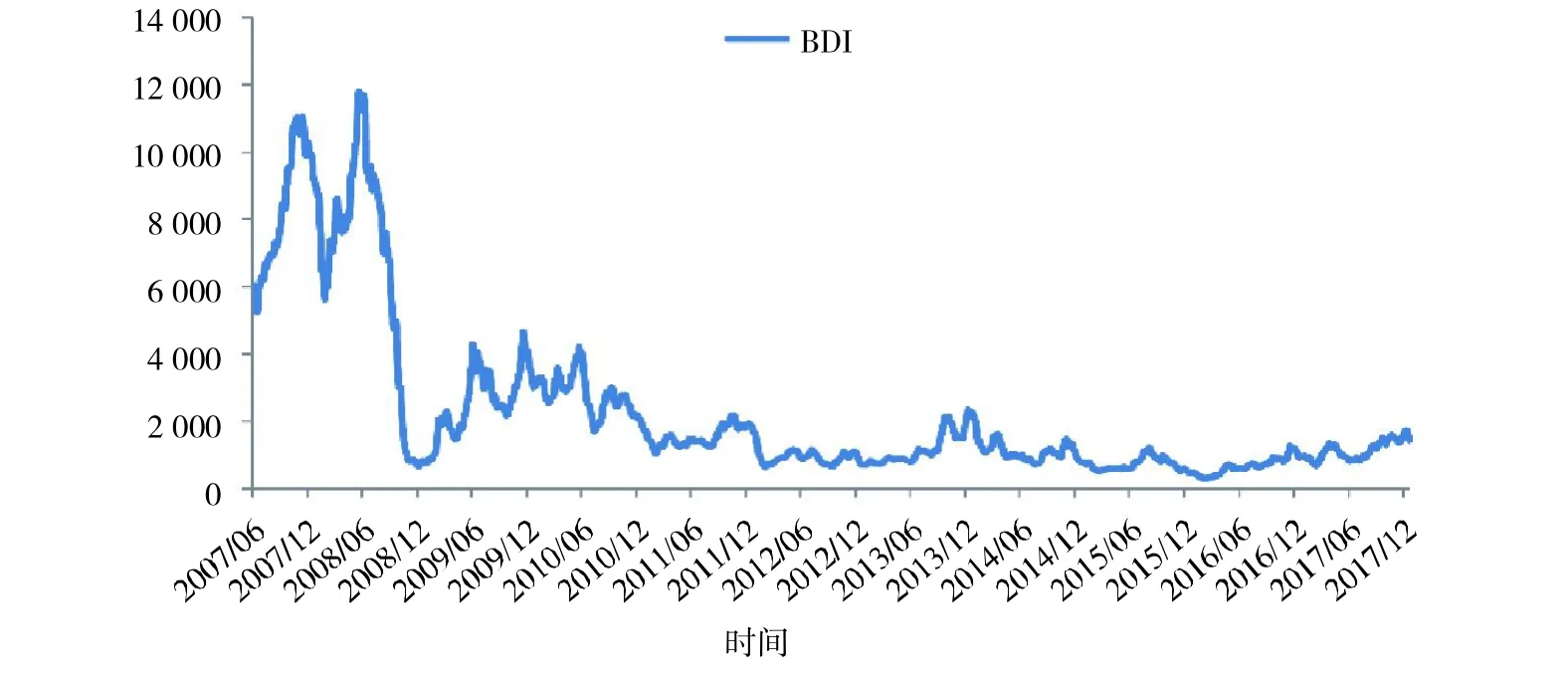

金融危機爆發前,在全球干散貨需求旺盛和運力供應緊張的背景下,干散貨航運市場高度興旺,反映國際干散貨航運市場整體行情的波羅的海干散貨運價指數(BDI)一路攀高,并于2008年5月20日達到11 793點的歷史最高位。隨著危機的爆發,全球干散貨航運市場出現崩潰式下挫,BDI指數一落千丈。而后,隨著全球干散貨航運市場的回暖,BDI指數有所反彈,但已難以回到危機前的水平。2016年2月,BDI創290點的歷史新低,之后隨著大量老舊船舶拆解、新造船投資活動停止,BDI指數有所回升。特別是自2016下半年以來,在BCI和BPI的帶動下,BDI兩度攀升至1 000點以上。進入2017年,隨著運力供需關系改善,散貨船航運市場延續了2016年以來的觸底回升態勢,BDI一度沖刺至12月中旬的1 743點,迫近四年前高位水平;全年BDI平均值為1 145點,同比大幅上漲70%。近年BDI指數變動趨勢見圖9。

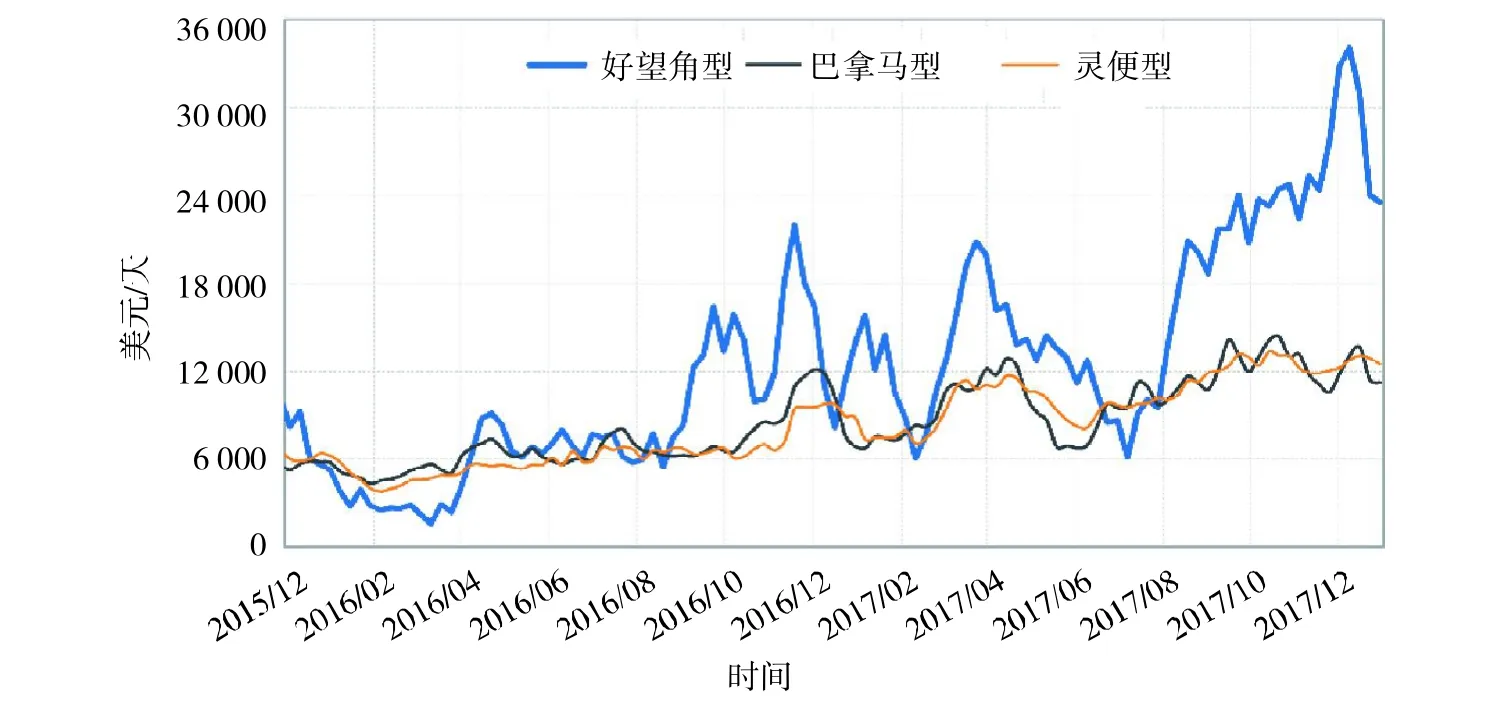

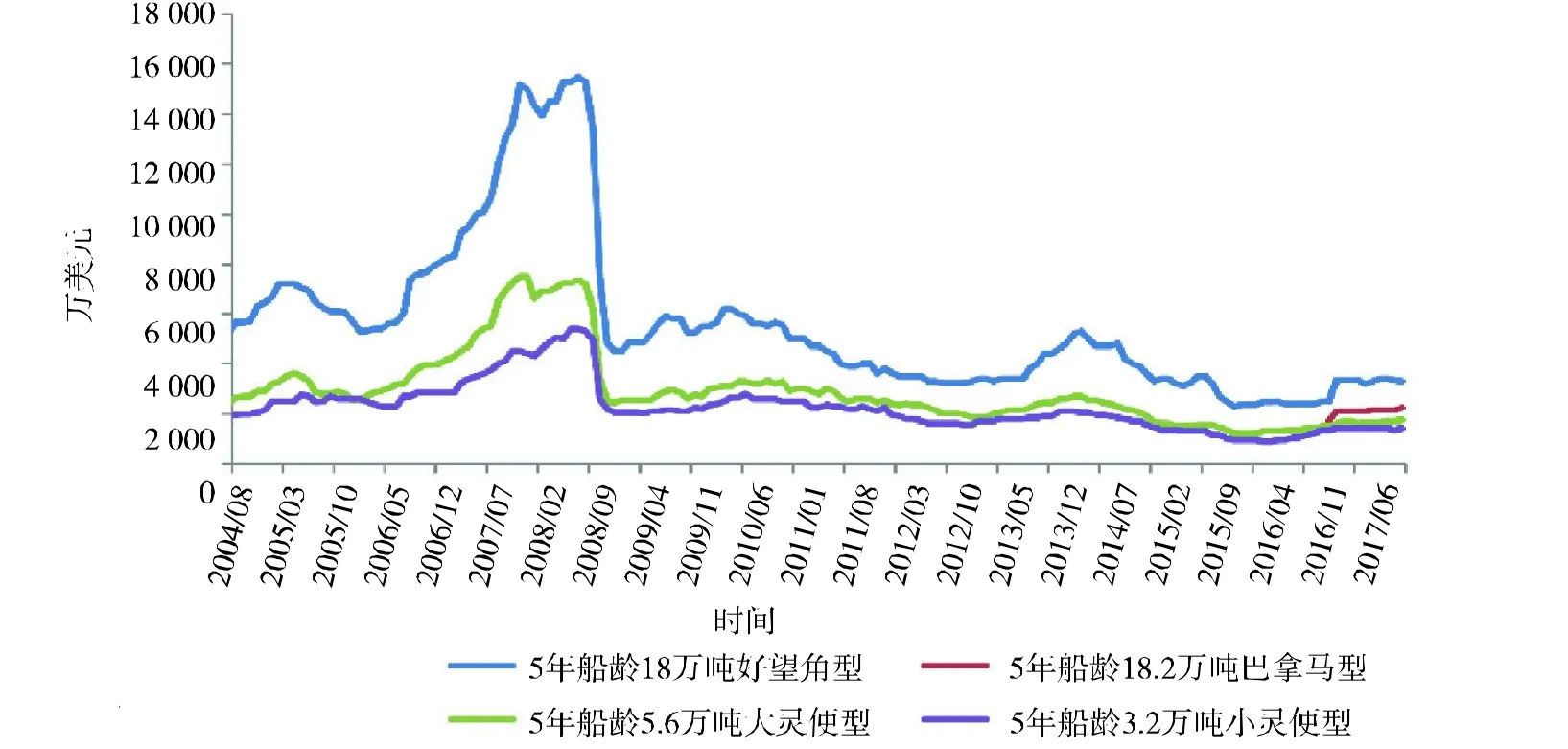

從主要船型來看,2017年主要散貨船運價普遍上揚,其中好望角型、巴拿馬型和靈便型散貨船的日租金收益年內累計增幅分別達到48.7%、66.7%和70.4%。各型散貨船日租金變動趨勢見圖10。

五、全球散貨船二手船市場發展情況

1.散貨船二手船成交規模

圖9 近年BDI指數變動趨勢

圖10 各型散貨船日租金變動趨勢

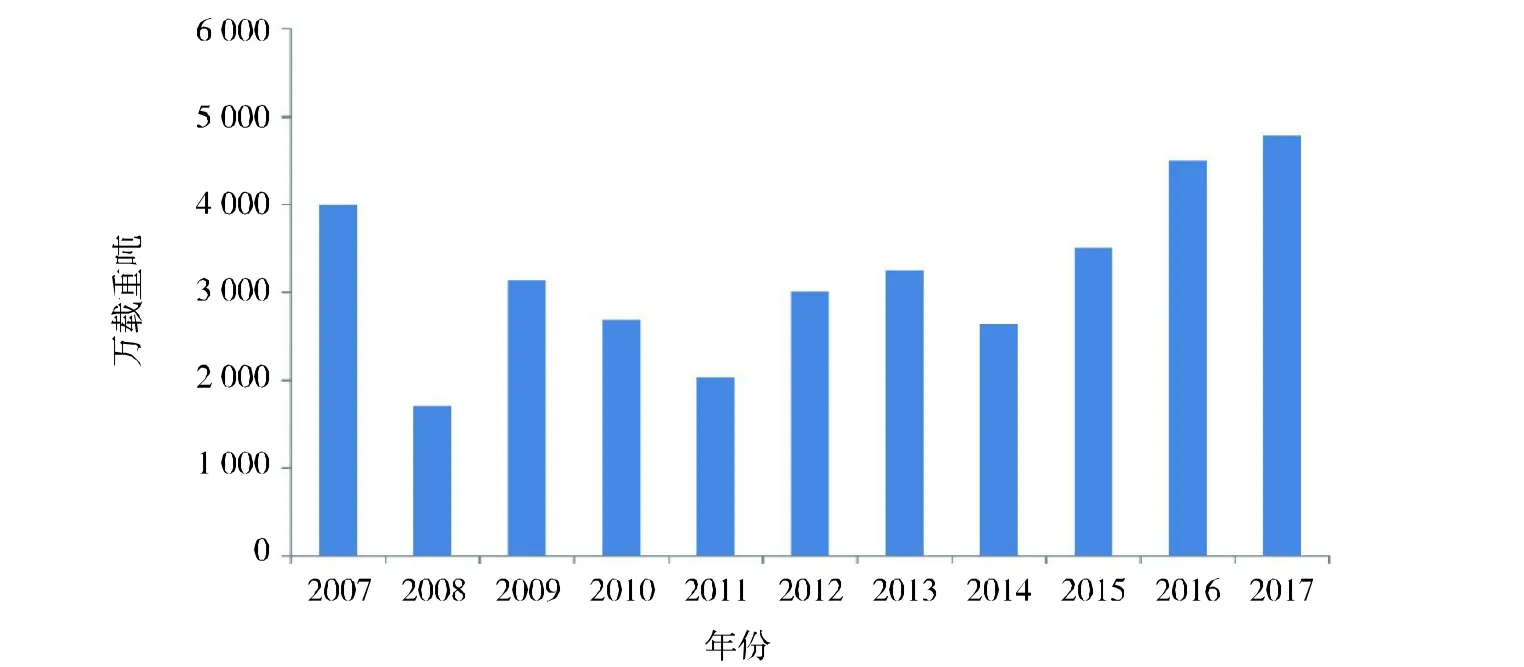

散貨船是二手船市場交易的主要船型,占全球二手船交易總量的60%左右。從散貨船二手船年均成交量來看,近十多年有呈階梯式放大的趨勢。2000—2002年,在國際干散貨航運市場低迷時期,散貨船二手船年均成交量僅為1 542萬載重噸;到2003—2005年,國際干散貨航運市場進入了初步興旺時期,散貨船二手船市場也顯著活躍,年均成交量上升至2 425萬載重噸,較之前的平均水平增長了57.3%;2006—2009年,隨著干散貨航運市場火爆行情的到來,散貨船二手船成交量躍上更高的臺階,盡管遭遇了國際金融危機的重創,但年均成交量依然高達3 052萬載重噸,其中,2007年散貨船二手船成交量高達3 997萬載重噸。自2010年以來,散貨船二手船成交量較之前的興旺期而言有所下降,但依然保持在一定的成交水平,2010—2015年的年均成交量為2 853.6萬載重噸。2016下半年,BDI回升至1 000點以上,而二手散貨船價格仍處于極低水平。敏銳性較強的船東逐漸意識到,此時投資船舶相對比較安全,甚至在船舶整個生命周期中,都可能處于盈利狀態,于是開始抄底二手船及轉售船市場,導致二手船成交規模不斷走高,2016年,全球散貨船二手船成交規模達到4 503.8萬載重噸,2017年進一步攀升至4 780.9萬載重噸,創歷史最高成交紀錄。全球散貨船二手船成交量變動趨勢見圖11。

若考查散貨船二手船市場的變化規律,可以發現散貨船二手船交易活躍與否與干散貨航運市場行情的表現有著直接的聯系。通常在航運費率持續上揚階段,二手船交易會變得活躍;而在航運費率持續走低階段,二手船交易也會相應陷入低迷。

2.二手散貨船價格

二手船價格方面,伴隨著市場行情變化,散貨船二手船價格也呈現出相應的波動。2001—2003年,克拉克松散貨船二手船價格指數多年徘徊在100點以下;2003年之后,隨著行情持續走高,二手船價格指數也水漲船高,2008年7月攀升至500點的歷史最高水平,較2001年初上漲4倍有余。金融危機后,伴隨著航運市場形勢極度不景氣,散貨船二手船價格指數出現大幅下跌。而后,隨著市場形勢的逐漸好轉,二手船價格指數有所回升并呈現震蕩波動態勢,但是依然難以回到危機前水平。2016下半年以來,全球干散貨航運市場費率的大幅反彈支持了散貨船二手船價格的顯著回升,2017年12月,散貨船二手船價格指數已回升至110點。散貨船二手船價格指數變化情況見圖12。

圖11 全球散貨船二手船成交量變動趨勢

圖12 散貨船二手船價格指數變化情況

從具體船型看,2017年12月底,5年船齡18萬噸好望角型散貨船成交價格報3 300萬美元,5年船齡8.2萬噸巴拿馬型散貨船成交價格報2 250萬美元,5年船齡5.6萬噸大靈便型散貨船成交價格報1 750萬美元,5年船齡3.2萬噸小靈便型散貨船成交價格報1 400萬美元。典型散貨船二手船價格變化趨勢見圖13。

圖13 典型散貨船二手船價格變化趨勢

參考文獻:

[1]包張靜,等.2016年度國際船舶市場研究[R].北京:中國船舶工業經濟與市場研究中心,2017.