其他綜合收益列報(bào)與披露問(wèn)題探析

2018-05-09 09:55:25

山西財(cái)稅 2018年4期

關(guān)鍵詞:分類

一、其他綜合收益理論基礎(chǔ)

關(guān)于會(huì)計(jì)收益有兩大主流觀點(diǎn),資產(chǎn)負(fù)債觀和收入費(fèi)用觀。在收入費(fèi)用觀下,按照權(quán)責(zé)發(fā)生制確認(rèn)已實(shí)現(xiàn)的收入和費(fèi)用,從而確定當(dāng)期收益。在資產(chǎn)負(fù)債觀下,收益的確認(rèn)是期末的凈資產(chǎn)減去期初的凈資產(chǎn),收益為凈資產(chǎn)的增加額。資產(chǎn)負(fù)債觀收益的確認(rèn)不僅考慮了已實(shí)現(xiàn)的收入和費(fèi)用,同時(shí)也包括了當(dāng)期已發(fā)生,但未實(shí)現(xiàn)的利得和損失。

市場(chǎng)經(jīng)濟(jì)的不斷深入發(fā)展,金融工具的不斷創(chuàng)新,出現(xiàn)了各種的金融產(chǎn)品和金融衍生品,傳統(tǒng)的收入費(fèi)用觀難以滿足經(jīng)濟(jì)發(fā)展和會(huì)計(jì)信息核算的需要。同時(shí),公允價(jià)值的廣泛應(yīng)用,催生了對(duì)其他綜合收益的研究,我國(guó)的企業(yè)會(huì)計(jì)準(zhǔn)則中也引入了其他綜合收益,規(guī)定對(duì)于已實(shí)現(xiàn)的收入和費(fèi)用計(jì)入損益中,而對(duì)于當(dāng)期已發(fā)生但是未實(shí)現(xiàn)的利得和損失計(jì)入其他綜合收益中。其他綜合收益的引入更加符合全面收益的觀點(diǎn),更加符合“決策有用觀”的會(huì)計(jì)目標(biāo)。

二、其他綜合收益的提出

(一)國(guó)際上其他綜合收益的提出

1980年美國(guó)財(cái)務(wù)會(huì)計(jì)準(zhǔn)則委員會(huì)FASB首次提出綜合收益,1985年FASB將綜合收益定義為“企業(yè)在經(jīng)營(yíng)期間由于交易或其他與所有者無(wú)關(guān)的事項(xiàng)引起的所有者權(quán)益變動(dòng)”。1997年FASB發(fā)布SFAS130,明確綜合收益由凈損益和其他綜合收益組成,并且將其他綜合收益定義為“包含在綜合收益中,但不屬于損益的收入、費(fèi)用、利得及損失”。

2007年IASB國(guó)際會(huì)計(jì)準(zhǔn)則委員會(huì)首次將其他綜合收益引入企業(yè)會(huì)計(jì)準(zhǔn)則當(dāng)中,將其他綜合收益定義為“不要求在損益中確認(rèn)的收益和費(fèi)用項(xiàng)目,但不包括其他綜合收益的組成部分”;2008年金融危機(jī)爆發(fā)以后,國(guó)際會(huì)計(jì)準(zhǔn)則委員會(huì)加快了對(duì)綜合收益研究的步伐。2011年發(fā)布其他綜合收益列報(bào)要求。2013年7月,IASB發(fā)布了概念框架討論稿,提出了其他綜合收益的三類別、兩途徑重分類法。

(二)我國(guó)其他綜合收益的提出

相比于其他發(fā)達(dá)國(guó)家,我國(guó)對(duì)其他綜合收益的研究起步比較晚,直到2009年6月財(cái)政部《企業(yè)會(huì)計(jì)準(zhǔn)則解釋第3號(hào)》首次引入其他綜合收益的概念,要求增設(shè)其他綜合收益項(xiàng)目。

2012年5月,《企業(yè)會(huì)計(jì)準(zhǔn)則第30號(hào)征求意見(jiàn)稿》明確規(guī)定了其他綜合收益分類列報(bào),對(duì)其他綜合收益的分類做出了界定。我國(guó)對(duì)其他綜合收益的分類,參考了國(guó)際會(huì)計(jì)準(zhǔn)則的相關(guān)內(nèi)容,與國(guó)際會(huì)計(jì)準(zhǔn)則基本趨同。

2014年1月,《企業(yè)會(huì)計(jì)準(zhǔn)則第30號(hào)——財(cái)務(wù)報(bào)表列報(bào)》正式發(fā)布,細(xì)化了對(duì)其他綜合收益列報(bào)與披露的規(guī)定,明確提出,要在附注中披露其他綜合收益和其他綜合收益所得稅。同時(shí)也要明確說(shuō)明當(dāng)期從其他綜合收益中轉(zhuǎn)入損益的金額,具體說(shuō)明其他綜合收益期初期末金額及調(diào)解情況。

三、其他綜合收益列報(bào)與披露存在問(wèn)題

(一)缺乏完善系統(tǒng)的準(zhǔn)則體系

目前對(duì)于其他綜合收益的定義采用的是排除法,無(wú)論是國(guó)際會(huì)計(jì)準(zhǔn)則還是我國(guó)的企業(yè)會(huì)計(jì)準(zhǔn)則,均沒(méi)有對(duì)其他綜合收益進(jìn)行明晰的定義。而是采用排除法,沒(méi)有在當(dāng)期損益中確認(rèn)的利得和損失計(jì)入到其他綜合收益中去。具體關(guān)于哪些計(jì)入到其他綜合收益也沒(méi)有單獨(dú)系統(tǒng)的,沒(méi)有形成關(guān)于其他綜合收益的獨(dú)立的具體的會(huì)計(jì)準(zhǔn)則,而是將對(duì)其他綜合收益的相關(guān)內(nèi)容的規(guī)定,零散的分布在了其他的7項(xiàng)具體準(zhǔn)則中,比如《企業(yè)會(huì)計(jì)準(zhǔn)則第9號(hào)—職工薪酬》《企業(yè)會(huì)計(jì)準(zhǔn)則第19號(hào)—外幣折算》等相關(guān)會(huì)計(jì)準(zhǔn)則中,有關(guān)于其他綜合收益的相關(guān)規(guī)定。

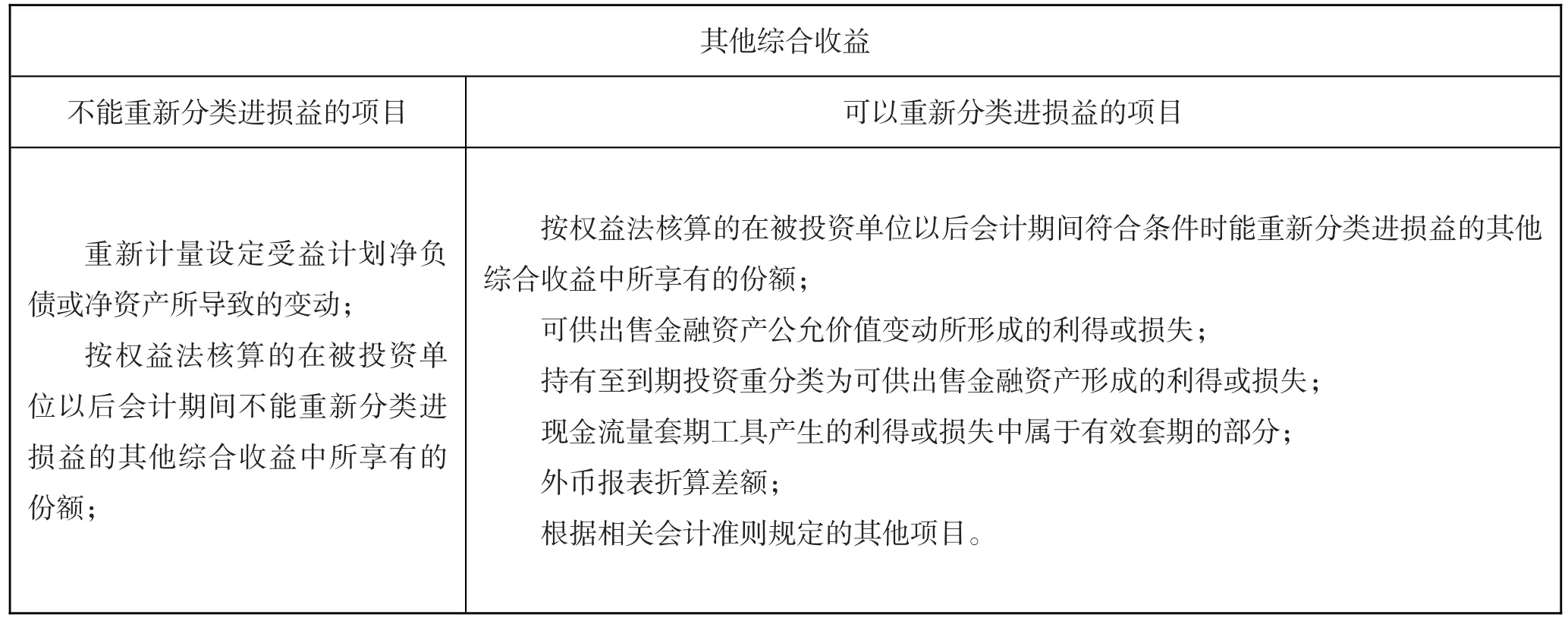

(二)缺乏普遍適用的分類標(biāo)準(zhǔn)

關(guān)于其他綜合收益的列報(bào),我國(guó)《企業(yè)會(huì)計(jì)準(zhǔn)則第30號(hào)——財(cái)務(wù)報(bào)表列報(bào)》規(guī)定,按照以后能否重新分類進(jìn)損益分為兩類:一類是不能重分類進(jìn)損益的項(xiàng)目,另一類是以后可以重新分類進(jìn)損益的項(xiàng)目,具體每一類包括哪些項(xiàng)目采用的是列舉法,并沒(méi)有一個(gè)具有普適性的標(biāo)準(zhǔn)。具體分類情況如下表所示:

上表中我們可以看出,不能重新分類進(jìn)損益的項(xiàng)目有重新計(jì)量設(shè)定受益計(jì)劃凈負(fù)債或凈資產(chǎn)所導(dǎo)致的變動(dòng)和按權(quán)益法核算的在被投資單位以后會(huì)計(jì)期間不能重新分類進(jìn)損益的其他綜合收益中所享有的份額。準(zhǔn)則中僅僅是針對(duì)這兩個(gè)項(xiàng)目解釋了不能夠重分類進(jìn)損益的原因,并沒(méi)有給出一個(gè)具有普遍適用的不能重新分類進(jìn)損益的標(biāo)準(zhǔn)。而且關(guān)于其他綜合收益何時(shí)重新分類進(jìn)損益的時(shí)點(diǎn)也沒(méi)有給出明確的規(guī)定。其他綜合收益和損益二者之間沒(méi)有一個(gè)非常明晰的界線,導(dǎo)致其他綜合收益不能夠有效合理重分類,從而使財(cái)務(wù)報(bào)表的編報(bào)存在很大的不確定性和模糊性。

其他綜合收益不能重新分類進(jìn)損益的項(xiàng)目可以重新分類進(jìn)損益的項(xiàng)目重新計(jì)量設(shè)定受益計(jì)劃凈負(fù)債或凈資產(chǎn)所導(dǎo)致的變動(dòng);按權(quán)益法核算的在被投資單位以后會(huì)計(jì)期間不能重新分類進(jìn)損益的其他綜合收益中所享有的份額;按權(quán)益法核算的在被投資單位以后會(huì)計(jì)期間符合條件時(shí)能重新分類進(jìn)損益的其他綜合收益中所享有的份額;可供出售金融資產(chǎn)公允價(jià)值變動(dòng)所形成的利得或損失;持有至到期投資重分類為可供出售金融資產(chǎn)形成的利得或損失;現(xiàn)金流量套期工具產(chǎn)生的利得或損失中屬于有效套期的部分;外幣報(bào)表折算差額;根據(jù)相關(guān)會(huì)計(jì)準(zhǔn)則規(guī)定的其他項(xiàng)目。

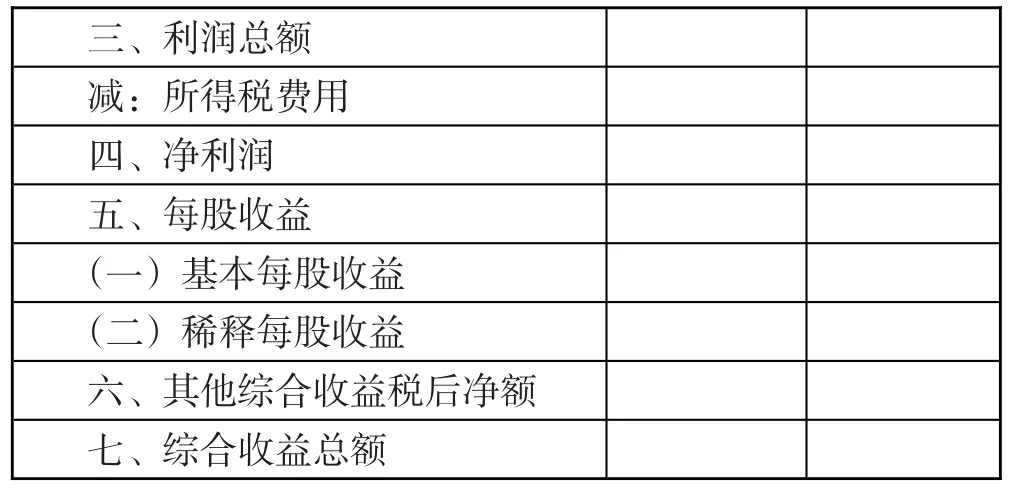

(三)其他綜合收益列報(bào)缺乏連續(xù)性

《企業(yè)會(huì)計(jì)準(zhǔn)則第30號(hào)—財(cái)務(wù)報(bào)表列報(bào)》規(guī)定,企業(yè)根據(jù)自身相關(guān)的其他綜合收益業(yè)務(wù),在利潤(rùn)表“其他綜合收益的稅后凈額”項(xiàng)下按類別,調(diào)整或增設(shè)明細(xì)項(xiàng)目,其他綜合收益在利潤(rùn)表中列報(bào)如下圖所示:

三、利潤(rùn)總額減:所得稅費(fèi)用四、凈利潤(rùn)五、每股收益(一)基本每股收益(二)稀釋每股收益六、其他綜合收益稅后凈額七、綜合收益總額

根據(jù)《企業(yè)會(huì)計(jì)準(zhǔn)則第30號(hào)—財(cái)務(wù)報(bào)表列報(bào)》規(guī)定,在所有者權(quán)益變動(dòng)表中,“綜合收益總額”項(xiàng)目應(yīng)根據(jù)利潤(rùn)表中“其他綜合收益的稅后凈額”和“凈利潤(rùn)”項(xiàng)目填列,并對(duì)應(yīng)列在“其他綜合收益”和“未分配利潤(rùn)”欄。

從上面可以看出,我國(guó)企業(yè)會(huì)計(jì)準(zhǔn)則關(guān)于其他綜合收益的列報(bào),不論是利潤(rùn)表還是所有者權(quán)益變動(dòng)表,都是以其他綜合收益的稅后凈額列示,僅僅列報(bào)本年度的其他綜合收益,并沒(méi)有要求將累計(jì)從其他綜合收益重分類出來(lái)的金額進(jìn)行列報(bào)與披露,無(wú)法反映出其他綜合收益的變化情況,列報(bào)缺乏連續(xù)性,不利于信息使用者全面系統(tǒng)了解其他綜合收益的變動(dòng)情況。

四、完善其他綜合收益列報(bào)與披露的建議

(一)明確其他綜合收益的概念和確認(rèn)條件

盡可能建立其他綜合收益的概念框架,明確其他綜合收益的內(nèi)涵特征,而不是單純地采用排除法和列舉法對(duì)其他綜合收益進(jìn)行分類和定義。應(yīng)把握其他綜合收益的本質(zhì)特征,能讓信息使用者做出非常明晰的判斷。

(二)明確其他綜合收益的重分類標(biāo)準(zhǔn)及重分類時(shí)點(diǎn)

其他綜合收益的重分類標(biāo)準(zhǔn),應(yīng)當(dāng)是具有普適性的分類標(biāo)準(zhǔn)。確立其他綜合收益重分類標(biāo)準(zhǔn)的首要前提是,要明確區(qū)分損益和其他綜合收益兩者之間的區(qū)別。

關(guān)于重分類的時(shí)點(diǎn)的確定,也應(yīng)從其他綜合收益和損益的性質(zhì)入手,損益是已實(shí)現(xiàn)的利得和損失,收益的風(fēng)險(xiǎn)為零;其他綜合收益是未實(shí)現(xiàn)的利得和損失,重分類的時(shí)點(diǎn)是“未實(shí)現(xiàn)”變?yōu)椤耙褜?shí)現(xiàn)”的時(shí)點(diǎn)。如果不能夠明確是否符合損益的性質(zhì),缺乏必要的證據(jù)支持,可以放棄重新分類。

(三)拓展其他綜合收益列報(bào)項(xiàng)目,改進(jìn)報(bào)表列報(bào)

為了進(jìn)一步增強(qiáng)其他綜合收益項(xiàng)目列報(bào)的連續(xù)性,可以增設(shè)“累計(jì)其他綜合收益項(xiàng)目”,要求對(duì)其他綜合收益的會(huì)計(jì)年度變化額即重分類金額、其他綜合收益增加額都進(jìn)行具體的列報(bào),這樣能夠完整反映其他綜合收益的年度變化情況,增強(qiáng)會(huì)計(jì)信息的縱向可比性。

目前我國(guó)會(huì)計(jì)報(bào)表對(duì)其他綜合收益的披露僅限于本年數(shù)和上年數(shù),而沒(méi)有具體披露其他綜合收益的累積數(shù),本文認(rèn)為應(yīng)當(dāng)同時(shí)增加對(duì)其他綜合收益累積數(shù)的披露。

猜你喜歡

西北民族大學(xué)學(xué)報(bào)(自然科學(xué)版)(2021年4期)2021-12-29 02:54:24

數(shù)學(xué)小靈通(1-2年級(jí))(2021年4期)2021-06-09 06:25:56

大眾健康(2021年6期)2021-06-08 19:30:06

小聰仔(科普版)(2020年12期)2021-01-18 09:16:52

東方少年·布老虎畫(huà)刊(2020年4期)2020-06-08 15:48:10

學(xué)生天地(2019年32期)2019-08-25 08:55:22

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2019年4期)2019-05-20 10:06:32

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2018年6期)2018-06-26 08:36:06

小天使·一年級(jí)語(yǔ)數(shù)英綜合(2017年11期)2017-12-05 18:49:56

初中生世界·七年級(jí)(2017年9期)2017-10-13 22:27:46