技術(shù)創(chuàng)新、融資結(jié)構(gòu)對公司績效的影響

——以農(nóng)業(yè)上市公司為例

2018-05-10 09:22:17魯靖,秦杰

江蘇農(nóng)業(yè)科學(xué) 2018年7期

魯 靖, 秦 杰

(南京審計大學(xué)經(jīng)濟與貿(mào)易學(xué)院,江蘇南京 211815)

“民以食為天”,農(nóng)業(yè)在中國經(jīng)濟中的地位至關(guān)重要。目前,國家深入推進農(nóng)業(yè)供給側(cè)結(jié)構(gòu)性改革,開創(chuàng)農(nóng)業(yè)現(xiàn)代化建設(shè)新局面。農(nóng)業(yè)上市公司作為我國先進農(nóng)業(yè)生產(chǎn)力的代表,其經(jīng)營績效的好壞直接關(guān)系農(nóng)業(yè)現(xiàn)代化進程,因此,農(nóng)業(yè)上市公司業(yè)績的穩(wěn)定和提高是其首要目標。黨的十八大明確提出“科技創(chuàng)新是提高社會生產(chǎn)力和綜合國力的戰(zhàn)略支撐,必須擺在國家發(fā)展全局的核心位置”。隨著上市公司的要素紅利、投入紅利逐漸消失,技術(shù)創(chuàng)新作為公司發(fā)展的“新引擎”,提供了新動力。羅默的內(nèi)生經(jīng)濟增長理論認為,技術(shù)創(chuàng)新是經(jīng)濟增長的源泉[1]。約瑟夫·熊彼特的技術(shù)創(chuàng)新理論認為,生產(chǎn)技術(shù)的革新對經(jīng)濟發(fā)展至關(guān)重要,通過變革原有的經(jīng)濟結(jié)構(gòu),引入新的生產(chǎn)要素組合,才能更好地提高生產(chǎn)力[2]。因此,技術(shù)創(chuàng)新是上市公司發(fā)展的重要因素。關(guān)于技術(shù)創(chuàng)新對公司績效影響的研究有如下報道。Lakonishok等對美國上市公司1975—1995年數(shù)據(jù)進行回歸分析,得出技術(shù)創(chuàng)新的投入與公司收益呈正相關(guān)關(guān)系[3]。Anderson等認為,技術(shù)創(chuàng)新能改進企業(yè)的生產(chǎn)方式,提高生產(chǎn)效率,同時為企業(yè)帶來新產(chǎn)品,形成企業(yè)的競爭優(yōu)勢,得出技術(shù)創(chuàng)新對于企業(yè)的發(fā)展至關(guān)重要[4]。結(jié)合中國農(nóng)業(yè)發(fā)展的實際情況,本研究從創(chuàng)新驅(qū)動角度分析技術(shù)創(chuàng)新對公司績效的影響,技術(shù)創(chuàng)新以科技進步帶動企業(yè)發(fā)展,不僅能提高生產(chǎn)效率,還隨著中國農(nóng)業(yè)上市公司要素投入優(yōu)勢的逐漸消失,企業(yè)更加注重以創(chuàng)新提高公司的競爭力,通過對知識資本、人力資本等無形要素實現(xiàn)要素的新組合,實現(xiàn)科學(xué)技術(shù)在生產(chǎn)中的應(yīng)用和擴散,為企業(yè)創(chuàng)造新的增長點。考慮到農(nóng)業(yè)的不可預(yù)測性、生產(chǎn)周期長等特點,作為先進生產(chǎn)力代表的農(nóng)業(yè)上市公司,須要考慮通過融資來促進企業(yè)發(fā)展。合理的融資結(jié)構(gòu)能夠降低農(nóng)業(yè)上市公司的代理成本,有助于公司的運營和管理。Modigliani等提出MM理論,認為企業(yè)的資本結(jié)構(gòu)與企業(yè)價值無關(guān),即負債籌資與權(quán)益資本籌資對公司價值都沒有影響,但是并沒有考慮稅收等因素[5]。Myers提出優(yōu)序融資理論,即考慮到信息的不對稱性,公司的融資順序依次是內(nèi)源融資、債務(wù)融資、權(quán)益融資[6]。隨著對融資結(jié)構(gòu)的進一步研究,學(xué)術(shù)界對融資結(jié)構(gòu)的安排并未達成一致,藍發(fā)欽等根據(jù)公司財務(wù)理論,從每股收益、凈資產(chǎn)收益率角度對融資結(jié)構(gòu)進行研究,得出內(nèi)源融資是公司的首要選擇[7];而沈坤榮等認為,外源融資是企業(yè)融資的主要形式,并且隨著中國金融市場的完善,將為企業(yè)的成長提供新動力[8]。借鑒李匯東等對融資結(jié)構(gòu)的處理方法[9],本研究將融資結(jié)構(gòu)分為外源融資和內(nèi)源融資,分析融資結(jié)構(gòu)對農(nóng)業(yè)上市公司績效的影響。技術(shù)創(chuàng)新除了需要知識、環(huán)境、制度等因素外,也離不開企業(yè)合理的融資結(jié)構(gòu)。關(guān)于技術(shù)創(chuàng)新與融資結(jié)構(gòu)的關(guān)系報道如下。Kamien等以美國公司為研究對象,發(fā)現(xiàn)內(nèi)源融資形成的“積蓄”對公司技術(shù)創(chuàng)新至關(guān)重要[10]。Stiglitz等認為,當(dāng)沒有穩(wěn)定的回報時,外源融資并不適合企業(yè)的技術(shù)創(chuàng)新[11]。李麗青通過對我國上市公司的研究發(fā)現(xiàn),融資結(jié)構(gòu)與創(chuàng)新投資具有關(guān)聯(lián)性,融資結(jié)構(gòu)與創(chuàng)新投入顯著相關(guān)[12]。本研究從技術(shù)創(chuàng)新的生命周期視角分析技術(shù)創(chuàng)新與融資結(jié)構(gòu)對公司績效的交互影響,建立合理的融資結(jié)構(gòu),從而提高企業(yè)資金的優(yōu)化配置,有助于企業(yè)的運營和管理。另外,分析農(nóng)業(yè)上市公司技術(shù)創(chuàng)新、融資結(jié)構(gòu)對公司績效的影響,利用2007—2016年中國農(nóng)業(yè)上市公司相關(guān)的經(jīng)驗證據(jù),進一步探討以下問題:一是從創(chuàng)新驅(qū)動視角出發(fā)結(jié)合生命周期理論來分析技術(shù)創(chuàng)新與融資結(jié)構(gòu)對農(nóng)業(yè)上市公司績效的主效用和交互效用影響;二是研究農(nóng)業(yè)上市公司是用“自己的錢”創(chuàng)新,還是用“別人的錢”創(chuàng)新,并得出合理的融資結(jié)構(gòu),結(jié)合實證結(jié)果為農(nóng)業(yè)上市公司創(chuàng)新發(fā)展以及完善融資結(jié)構(gòu)提出可行建議。

1 文獻綜述

Adam對美國企業(yè)1973—1979年數(shù)據(jù)進行截面分析發(fā)現(xiàn),公司創(chuàng)新對其績效有顯著影響[13]。Hall等用研發(fā)強度來衡量技術(shù)創(chuàng)新,將技術(shù)創(chuàng)新水平不同的美國生物技術(shù)公司進行對比發(fā)現(xiàn),創(chuàng)新投入與企業(yè)績效為正相關(guān)關(guān)系[14]。許蘇琦等對滬深兩市電子行業(yè)1995—2004年96家上市公司進行回歸分析,以企業(yè)研發(fā)投入衡量技術(shù)創(chuàng)新,得出技術(shù)創(chuàng)新對公司績效有顯著正向影響[15]。陳曉紅等以414家中小上市公司作為研究對象,建立技術(shù)創(chuàng)新模型,認為技術(shù)創(chuàng)新有助于上市公司的成長[16]。戴小勇等使用門檻數(shù)據(jù)模型對我國上市公司進行分析,當(dāng)投入強度超過第一門檻值時,研發(fā)投入強度與企業(yè)績效之間呈顯著正相關(guān)關(guān)系[17]。李匯東等以中國上市公司作為研究對象,認為技術(shù)創(chuàng)新由于提高了企業(yè)的競爭力,對于公司績效意義重大[9]。李菲以深圳證券交易所的A股中小企業(yè)上市公司為研究對象,發(fā)現(xiàn)技術(shù)創(chuàng)新對公司績效有顯著正向關(guān)系[18]。吳延兵從所有制角度來研究公司的技術(shù)創(chuàng)新,認為技術(shù)創(chuàng)新推動經(jīng)濟發(fā)展,公司作為創(chuàng)新的主體須要不斷加強公司的技術(shù)創(chuàng)新能力[19]。

關(guān)于融資結(jié)構(gòu)對公司績效影響的研究主要有以下幾點,張杰認為中國民營企業(yè)的融資策略依次是內(nèi)源融資、發(fā)行債權(quán)、發(fā)行股票,即公司首先得到公司內(nèi)部的金融支持,然后得到外源融資的幫助,通過該融資結(jié)構(gòu)帶動公司發(fā)展,幫助民營企業(yè)走出金融困境[20]。李艷榮對中國108家工業(yè)制造類上市公司數(shù)據(jù)進行實證分析發(fā)現(xiàn),內(nèi)源融資是公司的最優(yōu)融資順序,并且當(dāng)外源融資融入較多的資金時會對內(nèi)源融資的意愿產(chǎn)生影響[21]。劉建勇以廣東省深圳市中小企業(yè)板上市公司數(shù)據(jù)進行實證分析發(fā)現(xiàn),上市公司將內(nèi)部融資作為融資結(jié)構(gòu)的第一選擇,接下來才考慮外源融資[22]。李永壯等從行為公司金融視角研究內(nèi)源融資對公司績效的影響,通過實證分析得出二者間的顯著正相關(guān)性[23]。

考慮到農(nóng)業(yè)上市公司受到信息不對稱和代理問題的影響,合理的融資結(jié)構(gòu)對于技術(shù)創(chuàng)新至關(guān)重要。Himmelberg等以美國中小企業(yè)為研究對象,得出內(nèi)部資金與創(chuàng)新投資顯著正相關(guān)[24]。李匯東等認為,相對于內(nèi)源融資,外源融資對創(chuàng)新投資的影響效果更顯著,外源融資中的政府補助具有調(diào)節(jié)效應(yīng),刺激上市公司通過債券融資提高公司的創(chuàng)新投資[9]。鐘田麗等從產(chǎn)業(yè)組織理論視角,用我國創(chuàng)業(yè)板上市公司進行實證檢驗,得出融資結(jié)構(gòu)與企業(yè)創(chuàng)新呈負相關(guān)關(guān)系[25]。張慶亮通過農(nóng)業(yè)融資價值鏈幫助農(nóng)業(yè)企業(yè)解決融資難問題,以內(nèi)源融資作為主要融資方式,將外源融資作為內(nèi)源融資的補充[26]。綜上,面對農(nóng)業(yè)上市公司融資難等問題,上市企業(yè)需要充足的資金和合理的融資結(jié)構(gòu)維持技術(shù)創(chuàng)新,從而帶動農(nóng)業(yè)上市公司的發(fā)展。

2 理論分析與研究假設(shè)

2.1 技術(shù)創(chuàng)新與公司績效

創(chuàng)新驅(qū)動理論認為,創(chuàng)新是進行產(chǎn)業(yè)化、商業(yè)化的動態(tài)過程,以實現(xiàn)產(chǎn)品的經(jīng)濟價值為目標,對于企業(yè)而言,以創(chuàng)新實現(xiàn)連續(xù)“新組合”,為企業(yè)提供競爭優(yōu)勢,從而獲得高額利潤。洪銀興認為,創(chuàng)新驅(qū)動是指由創(chuàng)新推動經(jīng)濟增長,帶動生產(chǎn)要素和資本投入,通過創(chuàng)新改變原有依靠物質(zhì)要素推動的經(jīng)濟增長方式[27]。王偉光等構(gòu)建知識生產(chǎn)函數(shù)模型,提出創(chuàng)新驅(qū)動發(fā)展的本質(zhì)是高技術(shù)產(chǎn)業(yè)創(chuàng)新向低技術(shù)產(chǎn)業(yè)轉(zhuǎn)移和擴散,帶動了企業(yè)的全要素生產(chǎn)率提升和資源配置優(yōu)化[28]。目前中國農(nóng)業(yè)上市公司面臨重重考驗,如自然災(zāi)害和突發(fā)事件的不可預(yù)見性、農(nóng)產(chǎn)品結(jié)構(gòu)單一、農(nóng)業(yè)上市公司發(fā)展背農(nóng)化嚴重等。因此,農(nóng)業(yè)上市公司更應(yīng)該強調(diào)以創(chuàng)新驅(qū)動企業(yè)發(fā)展,通過創(chuàng)新,依靠知識資本、激勵創(chuàng)新制度等無形要素形成新組合,創(chuàng)造產(chǎn)品的經(jīng)濟價值,帶動農(nóng)業(yè)上市公司績效。綜上分析,提出假設(shè)1:對于農(nóng)業(yè)上市公司,技術(shù)創(chuàng)新對公司績效影響呈正顯著關(guān)系。

2.2 融資結(jié)構(gòu)與公司績效

企業(yè)的融資結(jié)構(gòu)與融資活動有著密切的聯(lián)系,其反映了由不同渠道取得的資金之間的有機構(gòu)成及其比重關(guān)系,是企業(yè)各項資金來源的組合。面對農(nóng)業(yè)上市公司投資不足的現(xiàn)狀,合理的融資結(jié)構(gòu)不僅可以增強企業(yè)自身的造血功能,提高企業(yè)的盈利能力,而且多元化的融資渠道還能降低財務(wù)風(fēng)險。趙俊河等通過分析內(nèi)、外源融資形成的機理及作用機制發(fā)現(xiàn),公司的內(nèi)源融資能力是公司穩(wěn)定運營的前提[29],外源融資是對內(nèi)源融資的補充,二者間合理的分配不僅能幫助農(nóng)業(yè)上市公司解決資本不足問題,還能增強公司的發(fā)展實力。

本研究以農(nóng)業(yè)上市公司為例,分析融資結(jié)構(gòu)對公司績效的影響,將融資結(jié)構(gòu)按資金的來源分為內(nèi)源融資和外源融資。內(nèi)源融資是指將公司內(nèi)部積累的儲蓄轉(zhuǎn)化為投資的過程,其資金來源于公司的內(nèi)部積累,包括留存收益和盈余公積、折舊和攤銷等。外源融資來自于公司外部,主要通過債權(quán)融資和股權(quán)融資。

融資優(yōu)序理論認為企業(yè)在融資選擇上具有偏好性,一方面,內(nèi)部融資是企業(yè)融資的首選方式,相對于外源融資,內(nèi)源融資憑借其自主性、低成本、抗風(fēng)險等特點對公司績效有促進作用;另一方面,農(nóng)業(yè)上市公司融資受到信息不對稱與代理問題的影響,對于外源融資投資者無法全面掌握公司信息,公司的委托人與代理人之間由于各種原因無法保證目標一致,這都提高了企業(yè)的運營成本。綜上分析,提出假設(shè)2:相對于外源融資,內(nèi)源融資對農(nóng)業(yè)上市公司績效影響更大。

2.3 技術(shù)創(chuàng)新、融資結(jié)構(gòu)與公司績效

生命周期理論認為創(chuàng)新在企業(yè)成長中有4個階段,即初創(chuàng)期、成長期、成熟期、衰退期。初創(chuàng)期強調(diào)創(chuàng)造性勞動,努力將創(chuàng)新轉(zhuǎn)化為財富;成長期是將創(chuàng)新產(chǎn)業(yè)化帶入市場,在市場中能夠立足生存,主要目的是以創(chuàng)新成果幫助快速成長;成熟期是生命周期的頂端,也是企業(yè)的蛻變期,這時科技人才、設(shè)備技術(shù)等各方面都發(fā)生著深刻的變化,也是新舊創(chuàng)新不斷替代的過程;衰退期由于規(guī)模過大、創(chuàng)新人才的流失使得創(chuàng)新力不足,公司生產(chǎn)力低效而無法正常經(jīng)營。考慮到創(chuàng)新存在較高成本和風(fēng)險,融資對于技術(shù)創(chuàng)新來說也是必不可少的,唐清泉等認為,在建設(shè)創(chuàng)新型國家發(fā)展戰(zhàn)略的指引下,企業(yè)的創(chuàng)新投資必將成為主要的投資方向[30]。吳琨等認為,對于企業(yè)而言,資金需求量與生命周期具有相關(guān)性,目前中國農(nóng)業(yè)上市公司正處于創(chuàng)新成長階段,在此階段公司仍更多地依賴創(chuàng)新融資[31]。結(jié)合生命周期理論,在公司技術(shù)創(chuàng)新前期,為了引進創(chuàng)新要素,也為了開拓市場,需要企業(yè)提高合理的融資結(jié)構(gòu)進而實現(xiàn)資源利用的最大化。

同時,技術(shù)創(chuàng)新本身具有高風(fēng)險性、轉(zhuǎn)換成本高等特點,需要大量資金作為技術(shù)創(chuàng)新的保證。因此,公司需要合理的融資結(jié)構(gòu),對內(nèi)源融資與外源融資作出適當(dāng)?shù)陌才拧8鶕?jù)以上分析,將內(nèi)部融資作為其首要融資方式,外部融資為其補充。究其原因:第一,公司創(chuàng)新不存在有組織的交易市場,沒有相關(guān)的市價信息,同時企業(yè)加強對商業(yè)機密的保密,投資者很難從財務(wù)報告中獲取關(guān)于公司創(chuàng)新的可靠信息,進而加劇了企業(yè)與外界的信息不對稱,對外源融資是一種限制;第二,由于信息的不對稱性,投資者要求企業(yè)為使用外部資金支付溢價,外源融資成本明顯高于內(nèi)源融資,導(dǎo)致企業(yè)會以內(nèi)源融資為優(yōu)先選擇。綜上分析,提出假設(shè)3a和假設(shè)3b。假設(shè)3a:對于農(nóng)業(yè)上市公司,內(nèi)源融資與技術(shù)創(chuàng)新對公司績效交互影響呈正相關(guān)關(guān)系。假設(shè)3b:對于農(nóng)業(yè)上市公司,外源融資對技術(shù)創(chuàng)新對公司績效交互影響呈負相關(guān)關(guān)系。

3 研究方法

3.1 研究模型

為了對上述研究假設(shè)進行檢驗,構(gòu)建以下模型。模型(1)檢驗假設(shè)1和假設(shè)2,即技術(shù)創(chuàng)新和融資結(jié)構(gòu)分別對公司績效的影響。為了進一步考察內(nèi)、外融資與創(chuàng)新之間的交互對公司績效的影響,即分析農(nóng)業(yè)上市公司為提升公司績效是“用自己的錢創(chuàng)新”還是“借別人的錢創(chuàng)新”,構(gòu)建模型(2)檢驗假設(shè)3a和假設(shè)3b。

ROA=α0+α1EnhoFund+α2ExoFund+α3RDD+α4lage+α5dfl+α6sfin+α7gov+ε;

(1)

ROA=α0+α1EndoFund+α2ExoFund+α3RDD×EndoFund+α5RDD*ExoFund+α6lage+α7dtc+α8sfin+α9gov+ε。

(2)

式中:ROA表示總資產(chǎn)凈利率;EnhoFund表示內(nèi)源融資現(xiàn)金流;ExoFund表示外源融資現(xiàn)金流;ROD表示公司創(chuàng)新專利產(chǎn)出;lage表示公司年齡;dfl表示財務(wù)杠桿;sfin表示市場競爭程度;gov表示政府補助比例;α0表示截距項;α1~α7表示待回歸系數(shù);ε表示隨機干擾項。

3.2 樣本選取及樣本來源

選取2007—2016年我國滬深兩市的農(nóng)業(yè)上市公司為研究對象,在樣本選擇上考慮到樣本的全面性、行業(yè)的不同特性等因素,最終選用44家農(nóng)業(yè)上市公司的數(shù)據(jù),并剔除特別處理(special treatment,ST)和退市風(fēng)險預(yù)警(*ST) 的上市公司及財務(wù)數(shù)據(jù)嚴重缺失的農(nóng)業(yè)上市公司。主要通過手工收集上市公司相關(guān)報表中的信息,研究所采用的上市公司的數(shù)據(jù)來自萬德數(shù)據(jù)庫和國泰安數(shù)據(jù)庫。

3.3 選取變量

3.3.1 因變量的選取 被解釋變量是體現(xiàn)公司績效的指標。目前衡量公司績效的指標主要有托賓Q值、經(jīng)營現(xiàn)金流資產(chǎn)收益率等指標衡量,由于總資產(chǎn)凈利率體現(xiàn)的是公司全部資產(chǎn)的收益能力,更能反映公司管理層在運營公司資產(chǎn)方面的能力情況,因此將其作為衡量公司績效的指標。計算公式為:總資產(chǎn)凈利率(ROA)=凈利潤/平均總資產(chǎn)。

3.3.2 自變量的選取 融資結(jié)構(gòu)根據(jù)資金來源分為外源融資和內(nèi)源融資。參照李匯東等關(guān)于內(nèi)、外源融資的測算方法,用企業(yè)經(jīng)營活動現(xiàn)金流凈額表示公司的內(nèi)源融資和利用企業(yè)籌資活動的現(xiàn)金流凈額衡量企業(yè)外源融資[9]。

內(nèi)源融資現(xiàn)金流(EndoFund)=經(jīng)營活動現(xiàn)金流凈額/總資產(chǎn);

外源融資現(xiàn)金流(ExoFund)=籌資活動現(xiàn)金流凈額/總資產(chǎn)。

本研究將專利申請量作為公司技術(shù)創(chuàng)新的度量指標。早期研究一般使用研發(fā)投入衡量創(chuàng)新,但研發(fā)投入僅作為一個資金投入指標無法準確衡量公司創(chuàng)新,隨著研究的深入,學(xué)者們開始注意專利指標。當(dāng)專利價值超過專利申請成本,創(chuàng)新成果才會被申請專利。專利相對于研發(fā)投入更加可靠,因此,選用專利申請量來衡量公司創(chuàng)新。

公司創(chuàng)新專利產(chǎn)出(RDD)=上市公司專利申請量。

3.3.3 控制變量的選取 為了避免其他因素對因變量的影響,確保實證結(jié)果的可靠性。本研究對影響公司績效,反映行業(yè)特征及公司發(fā)展?fàn)顩r的變量進行控制,選用公司年齡、財務(wù)杠桿、市場競爭、政府補助等4個變量作為控制變量。

公司年齡(lage)=ln(上市時間);

財務(wù)杠桿(dfl)=負債總額/資產(chǎn)總額;

市場競爭程度(sfin)=銷售費用/主營業(yè)收入;

政府補助比例(gov)=政府補助/總資產(chǎn)。

4 實證研究結(jié)果與分析

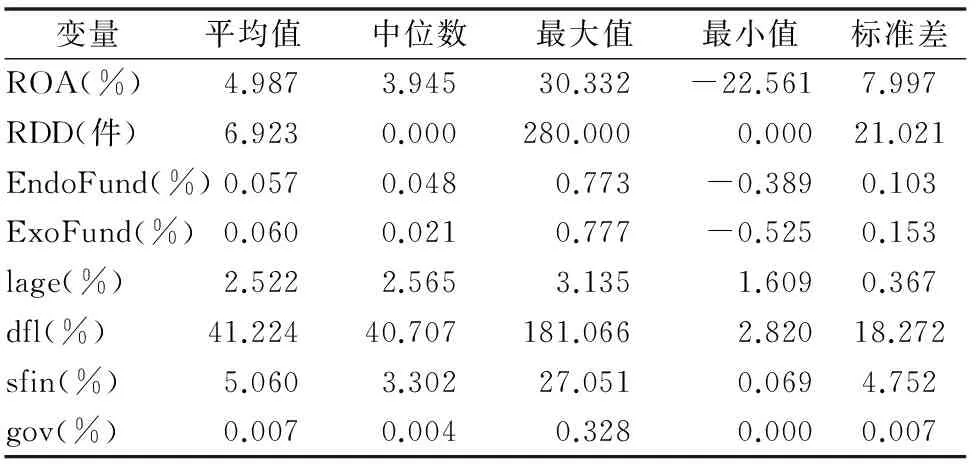

4.1 描述性統(tǒng)計分析

由表1可知,樣本企業(yè)總資產(chǎn)凈利率ROA最大值為 30.332,最小值為-22.561,均值是4.987,標準差是7.997,說明我國農(nóng)業(yè)上市公司績效間存在很大差異,部分公司發(fā)展還不成熟。技術(shù)創(chuàng)新RDD最小值為0,最大值為280,說明農(nóng)業(yè)上市公司創(chuàng)新方面差異較大。內(nèi)源融資EndoFund平均值為0.057,中位數(shù)為0.048,說明農(nóng)業(yè)上市公司還是傾向于使用內(nèi)源融資來改變公司績效。外源融資ExoFund標準差 0.153,中位數(shù)是0.021,說明不同企業(yè)在外源融資選擇上存在分歧。在控制變量中,對公司年齡和政府補助進行縮尾處理后,降低樣本中異常值的影響有利于回歸中的數(shù)據(jù)處理。財務(wù)杠桿dfl差異較大,均值為41.224,最大值為181.066,說明企業(yè)的負債程度很高,值得管理層關(guān)注。市場競爭sfin平均值為5.060,中位數(shù)為3.302,一方面說明各農(nóng)業(yè)上市公司之間市場競爭力存在差異,另一方面也反映了部分公司發(fā)展不足。

表1相關(guān)變量描述性統(tǒng)計分析

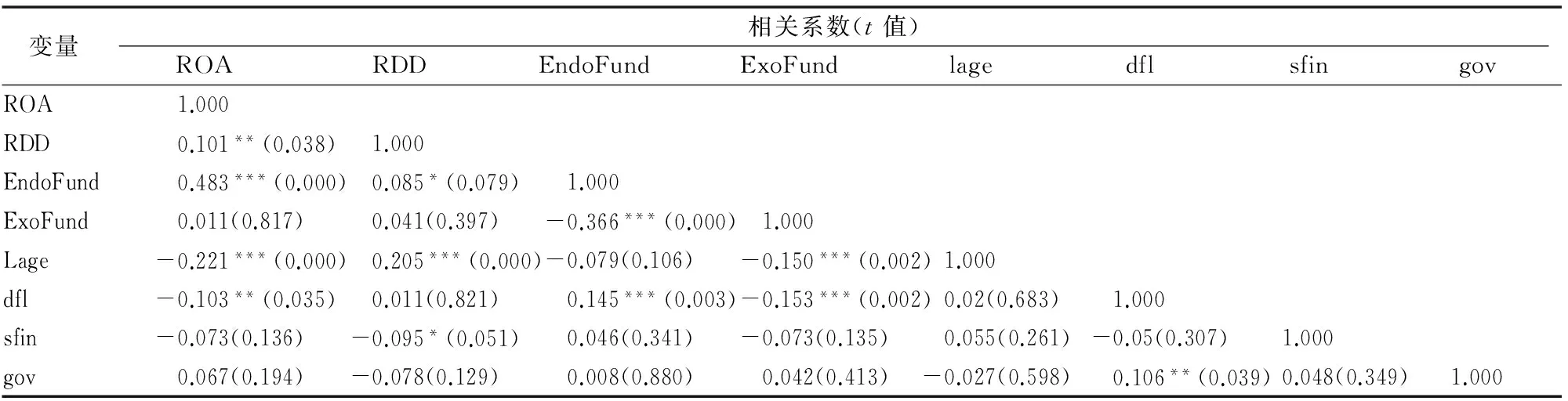

4.2 相關(guān)性分析

由表2可知,部分變量之間存在顯著相關(guān)性,但不會導(dǎo)致多重共線性,因為所有的解釋變量的方差膨脹因子(VIF)均小于2,其平均值為1.11。技術(shù)創(chuàng)新RDD與公司績效ROA相關(guān)系數(shù)為0.101,在5%水平上顯著,說明技術(shù)創(chuàng)新與公司績效顯著正相關(guān),符合假設(shè)1。內(nèi)源融資EndoFund與公司績效ROA之間的相關(guān)系數(shù)為0.483,且在1%水平上顯著,外源融資ExoFund對公司績效ROA之間的相關(guān)系數(shù)為0.011,未通過檢驗,說明相對于外源融資,內(nèi)源融資對農(nóng)業(yè)上市公司績效影響更大,符合假設(shè)2。公司年齡lage與公司績效ROA的相關(guān)系數(shù)為-0.021,通過了1%水平的顯著性檢驗,財務(wù)杠桿dfl與公司績效ROA的相關(guān)系數(shù)為-0.103,通過了5%水平的顯著性檢驗,說明公司年齡和財務(wù)杠桿對公司績效起反向促進作用,即公司企業(yè)越年輕,其活力越足,越能夠促進公司績效;且公司負債越少,自主性就越強,也越有助于公司的運行和管理。

表2變量相關(guān)性分析結(jié)果

注:***、**、*分別表示相關(guān)系數(shù)通過了1%、5%、10%水平的顯著性檢驗,括號內(nèi)數(shù)據(jù)為顯著性水平。表3、表4同。

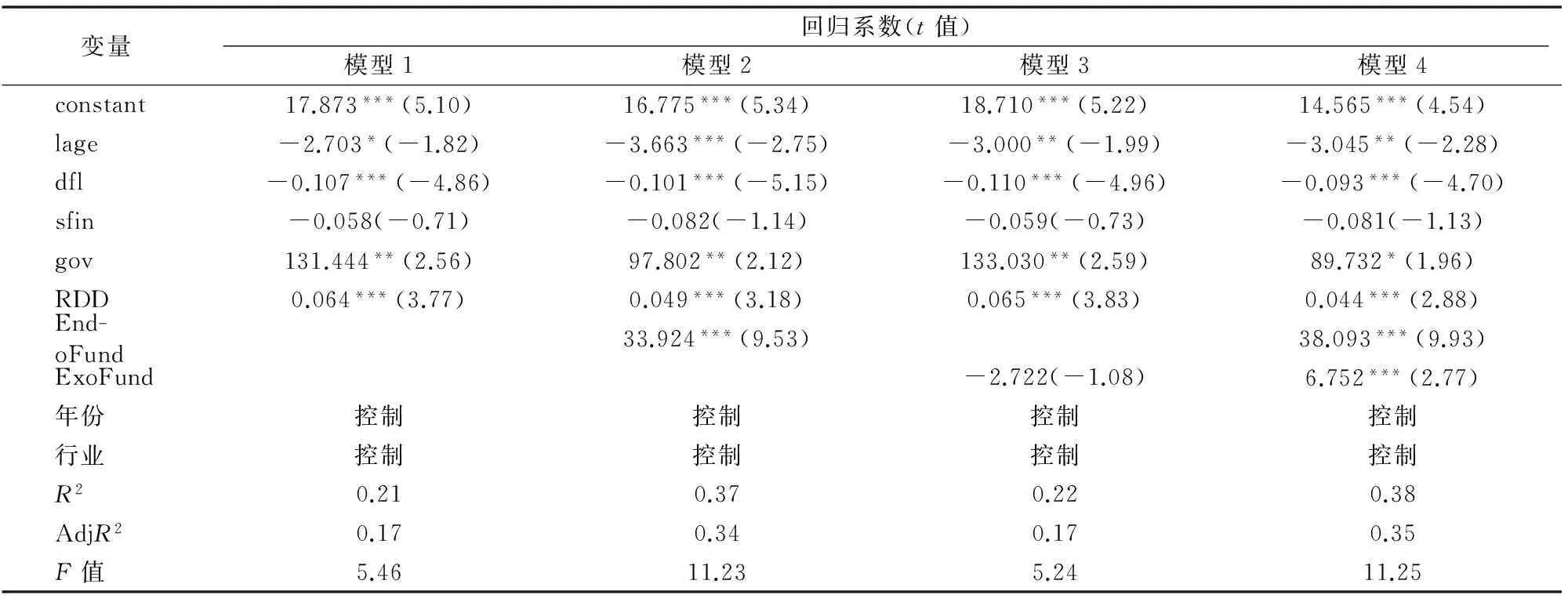

4.3 多元回歸分析

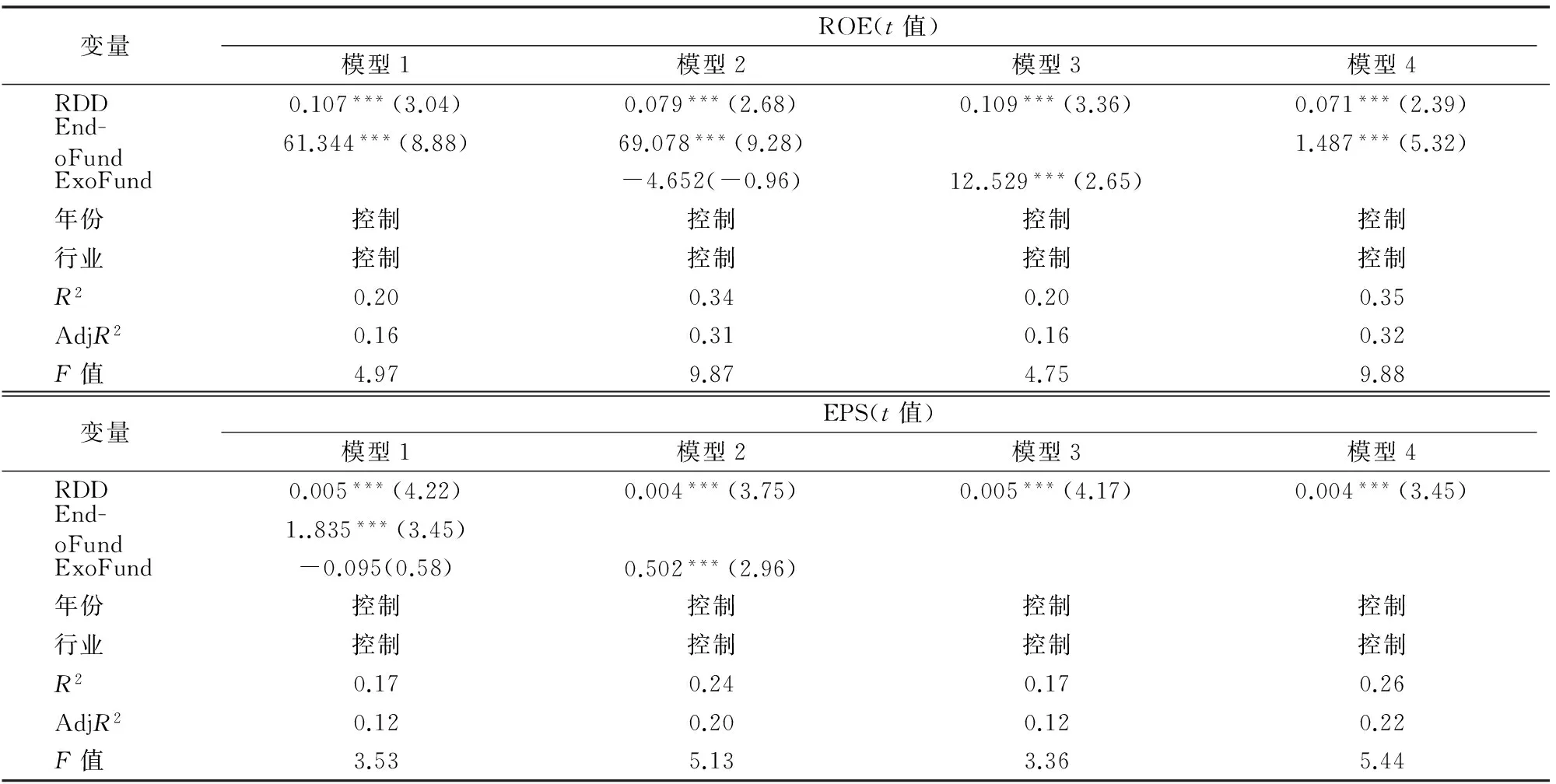

本研究首先探討技術(shù)創(chuàng)新對公司績效的影響(表3)。模型1、2、3、4中技術(shù)創(chuàng)新的回歸系數(shù)大于0,在1%的水平下顯著,即技術(shù)創(chuàng)新對農(nóng)業(yè)上市公司績效存在正向影響,伴隨著農(nóng)業(yè)上市公司的技術(shù)創(chuàng)新,公司的經(jīng)營狀況也得到提高,支持假設(shè)1,說明技術(shù)創(chuàng)新對公司績效存在“刺激”效應(yīng)。模型2中,內(nèi)源融資對公司績效的回歸系數(shù)為33.924,且通過了1%水平的顯著性檢驗,說明內(nèi)源融資對公司績效存在顯著正面影響。模型3中,外源融資對公司績效的回歸系數(shù)為-2.722,未通過顯著性檢驗。模型4中,內(nèi)源融資對公司績效的回歸系數(shù)為38.093,且在1%的水平下顯著,但是外源融資的回歸系數(shù)為6.752,通過了1%水平的顯著性檢驗,即相對于外源融資,內(nèi)源融資對農(nóng)業(yè)上市公司績效影響更大,支持假設(shè)2。原因如下:第一,對于農(nóng)業(yè)上市公司來說,隨著公司規(guī)模的遞增,公司對資金的需求增多,考慮到融資的便捷性及公司管理層的穩(wěn)定性,農(nóng)業(yè)上市公司優(yōu)先選擇內(nèi)源融資;第二,目前農(nóng)業(yè)上市公司面臨的一個嚴重問題即融資難,由于農(nóng)業(yè)上市公司在外源融資缺乏有效的融資渠道,使得外源融資很難拉動公司績效,反而“放大”融資自身的缺點,只能選擇內(nèi)源融資。

表3技術(shù)創(chuàng)新與融資結(jié)構(gòu)對公司績效的影響

綜上分析可見,技術(shù)創(chuàng)新對公司績效有正向影響,農(nóng)業(yè)上市公司的績效同樣受到融資結(jié)構(gòu)的影響。不過只考慮技術(shù)創(chuàng)新和融資結(jié)構(gòu)單一對公司績效的影響可能會犯“只見樹木不見森林”的錯誤。技術(shù)創(chuàng)新與融資結(jié)構(gòu)之間應(yīng)該存在相互影響,因此引入融資結(jié)構(gòu)與技術(shù)創(chuàng)新的交互項。

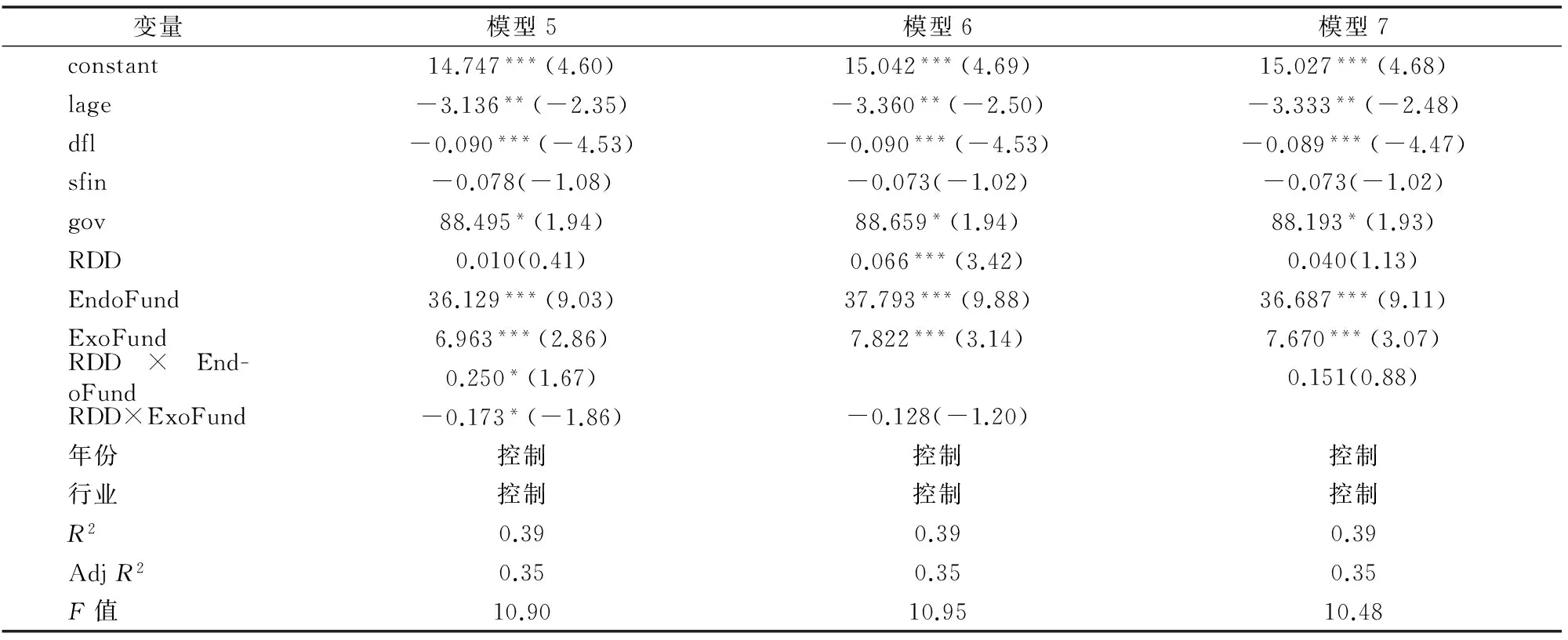

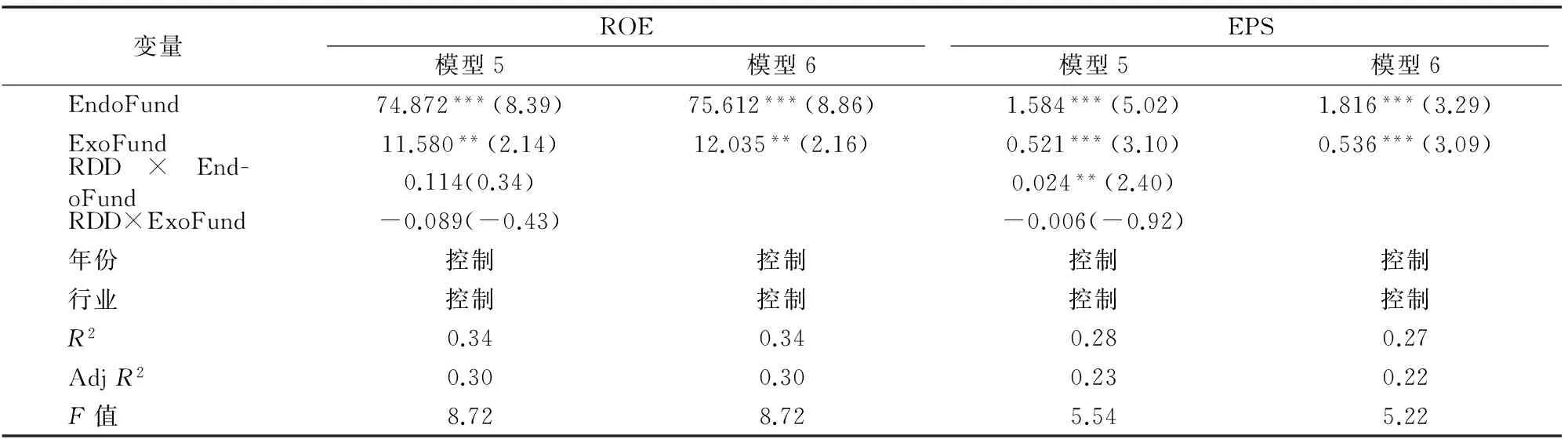

一般認為,融資結(jié)構(gòu)通過內(nèi)源融資和外源融資2種融資方式與技術(shù)創(chuàng)新交互影響。一方面,融資結(jié)構(gòu)導(dǎo)致公司治理情況的不同,通過內(nèi)源融資為企業(yè)融通發(fā)展的資金,增強企業(yè)競爭實力,通過外源融資,外部力量的引入有助于企業(yè)治理結(jié)構(gòu)的優(yōu)化,當(dāng)公司的整體實力得到提升時將帶動公司的技術(shù)創(chuàng)新。另一方面,考慮到對于農(nóng)業(yè)上市公司信息掌握不對稱,公司經(jīng)營者掌握技術(shù)創(chuàng)新的詳細信息,但市場投資者無法判斷。如果公司傾向于內(nèi)源融資,公司經(jīng)營者對技術(shù)創(chuàng)新的掌握降低了融資成本,更有助于技術(shù)創(chuàng)新,促進公司績效;如果公司傾向于外源融資,由于信息不對稱導(dǎo)致融資成本的增加,提高了投資者的融資風(fēng)險,對技術(shù)創(chuàng)新不利,阻礙了公司發(fā)展。綜上分析可知,為了提高公司績效,公司仍會優(yōu)先選擇內(nèi)源融資,其次是外源融資。

由表4可見,在模型5中,內(nèi)源融資與公司創(chuàng)新交互項的系數(shù)是 0.250,在10%水平上顯著,模型6中外源融資與創(chuàng)新的交互項為-0.173,在10%水平上顯著,從而支持了假設(shè)3a和假設(shè)3b的成立。且模型7中內(nèi)源融資與創(chuàng)新交互系數(shù)為正以及外源融資與創(chuàng)新交互系數(shù)為負,但均不顯著,究其原因:一方面,農(nóng)業(yè)上市公司過于依賴內(nèi)源融資為技術(shù)創(chuàng)新提供資金,并不能有效提高公司績效;另一方面,外源融資的不足影響其對內(nèi)源融資的補充。只有最優(yōu)的融資結(jié)構(gòu)才能與技術(shù)創(chuàng)新相互補充,最終實現(xiàn)公司績效的最大化。說明對農(nóng)業(yè)上市公司而言融資結(jié)構(gòu)仍需完善。

表4技術(shù)創(chuàng)新與融資結(jié)構(gòu)的交互對公司績效的影響

5 穩(wěn)健性檢驗

綜上可知,技術(shù)創(chuàng)新對農(nóng)業(yè)上市公司的公司績效有著顯著正效應(yīng),內(nèi)源融資對公司績效的刺激大于外源融資,同時融資結(jié)構(gòu)與技術(shù)創(chuàng)新交互對公司績效有不同的影響。為了保證模型的穩(wěn)健性,在公司績效的度量上采用不同的績效指標來衡量,用凈資產(chǎn)收益率(ROE)及每股收益率(EPS)替代總資產(chǎn)凈利率(ROA)。將這2個指標代入模型中進行多元回歸可得主要變量的回歸結(jié)果(表5、表6)。

為了檢驗假設(shè)1和假設(shè)2的結(jié)論,在被解釋變量替換為凈資產(chǎn)收益率(ROE)和每股收益(EPS)的情況下,技術(shù)創(chuàng)新對農(nóng)業(yè)上市公司績效仍有正向影響,且在1%的水平上顯著,說明技術(shù)創(chuàng)新能夠顯著促進公司績效。同時,對于假設(shè)2中內(nèi)源融資對公司績效的影響要大于外源融資的結(jié)論,在表5中也得到了驗證,與上述保持一致(表5)。

表5技術(shù)創(chuàng)新與融資結(jié)構(gòu)對公司績效的穩(wěn)健性檢驗

由表6可知,在模型5、模型6中,內(nèi)源融資與技術(shù)創(chuàng)新對公司績效交互影響呈正相關(guān)關(guān)系,外源融資與技術(shù)創(chuàng)新對公司績效交互影響呈負相關(guān)關(guān)系,說明為了提升公司績效,農(nóng)業(yè)上市公司在進行技術(shù)創(chuàng)新的同時也須要合理地選擇融資結(jié)構(gòu),內(nèi)源融資為首要融資方式,外源融資作為補充,這都與上述結(jié)論基本保持一致。可見,本研究所得結(jié)論是穩(wěn)健的。

表6技術(shù)創(chuàng)新與融資結(jié)構(gòu)的交互對公司績效的穩(wěn)健性檢驗

6 結(jié)論與政策建議

6.1 結(jié)論

本研究通過分析農(nóng)業(yè)上市公司技術(shù)創(chuàng)新、融資結(jié)構(gòu)對公司績效的影響發(fā)現(xiàn):第一,對于農(nóng)業(yè)上市公司,技術(shù)創(chuàng)新對公司績效呈顯著正向關(guān)系。究其原因,一方面從公司內(nèi)部來看,農(nóng)業(yè)上市公司以技術(shù)創(chuàng)新來提高公司績效,改變了原有的生產(chǎn)要素組合,將創(chuàng)新產(chǎn)品產(chǎn)業(yè)化、商業(yè)化,以創(chuàng)新驅(qū)動逐步替代以往的要素驅(qū)動和投入驅(qū)動,以創(chuàng)新實現(xiàn)產(chǎn)品的競爭優(yōu)勢,為企業(yè)帶來利潤,同時公司績效的提高也帶動了技術(shù)創(chuàng)新的進一步發(fā)展,實現(xiàn)創(chuàng)新與績效的相互推動。另一方面從外部來看,目前國家大力倡導(dǎo)創(chuàng)新發(fā)展,僅靠以往的企業(yè)發(fā)展模型,必然將會被市場淘汰,在面臨“不創(chuàng)新就要亡企”的壓力下,技術(shù)創(chuàng)新也將是企業(yè)的必經(jīng)之路。第二,相對于外源融資,內(nèi)源融資對農(nóng)業(yè)上市公司的“刺激”效應(yīng)更大。內(nèi)源融資對于農(nóng)業(yè)上市公司來說是一種“便捷”的融資,可以為公司發(fā)展注入活力,擴大公司規(guī)模。實證結(jié)果也表明,內(nèi)源融資對公司績效的影響大于外源融資,在農(nóng)業(yè)上市公司的融資結(jié)構(gòu)上內(nèi)源融資是優(yōu)先選擇。第三,融資結(jié)構(gòu)與技術(shù)對公司績效的交互影響。本研究實證結(jié)果表明,內(nèi)源融資與技術(shù)創(chuàng)新交互對公司績效影響呈現(xiàn)顯著正向關(guān)系,而外源融資與技術(shù)創(chuàng)新交互對公司績效影響呈現(xiàn)顯著負向關(guān)系,說明農(nóng)業(yè)上市公司傾向于用自己的錢創(chuàng)新,究其原因,一方面考慮到農(nóng)業(yè)上市公司面臨融資難的問題,根據(jù)生命周期理論,在企業(yè)技術(shù)創(chuàng)新初始階段須要充足的資金來引入創(chuàng)新人才和拓展市場,在這種情況下考慮到內(nèi)源融資的低成本及便捷性,會優(yōu)先選擇內(nèi)源融資,另一方面,從模型中可以看出,政府補貼對于公司績效呈顯著正向關(guān)系,這對于主要依賴股權(quán)、債權(quán)融資的外源融資來說具有潛在的擠出效應(yīng)。

6.2 政策建議

首先,提高農(nóng)業(yè)上市公司創(chuàng)新形式。為了提高技術(shù)創(chuàng)新能力并打開新產(chǎn)品市場,農(nóng)業(yè)上市公司應(yīng)強化自主創(chuàng)新能力,鼓勵多方位的創(chuàng)新形式,如原始創(chuàng)新、集成創(chuàng)新、消化吸收再創(chuàng)新等,為今后企業(yè)發(fā)展注入活力。其次,注重技術(shù)創(chuàng)新過程。在過程中實現(xiàn)對生產(chǎn)要素的重新組合,提高企業(yè)的生產(chǎn)能力。同時為了加快企業(yè)創(chuàng)新,縮短創(chuàng)新過程,亟待由單一創(chuàng)新驅(qū)動向多元創(chuàng)新驅(qū)動轉(zhuǎn)變,不僅是單個企業(yè)內(nèi)部進行創(chuàng)新,還要加強企業(yè)之間的創(chuàng)新合作,形成創(chuàng)新發(fā)展的規(guī)模效應(yīng),由點到面最終推動農(nóng)業(yè)的發(fā)展。再次,完善融資結(jié)構(gòu)的合理性。企業(yè)應(yīng)該結(jié)合自身的實際情況,在加快調(diào)整企業(yè)融資結(jié)構(gòu)的同時提高公司的主營業(yè)務(wù)能力,只有這樣才能提高企業(yè)的內(nèi)在“儲蓄”能力,也能吸引更多的外來資金。最后,加強企業(yè)創(chuàng)新資金支持。從生命周期角度來看,技術(shù)創(chuàng)新處于成長期,需要充足資金來支持,但融資難的問題一直困擾著農(nóng)業(yè)上市公司。為了保證農(nóng)業(yè)上市公司企業(yè)的持續(xù)創(chuàng)新能力,政府應(yīng)加大力度為企業(yè)創(chuàng)新資金提供支持,同時也要注重機制設(shè)計,通過制定稅收、獎勵政策引導(dǎo)企業(yè)進行科研創(chuàng)新,達到提高全社會整體創(chuàng)新能力的目的。

參考文獻:

[1]戴維·羅默. 高級宏觀經(jīng)濟學(xué)[M]. 2版.上海:上海財經(jīng)大學(xué)出版社,2003.

[2]約瑟夫·熊彼特. 經(jīng)濟發(fā)展理論:對于利潤、資本、信貸、利息和經(jīng)濟周期的考察[M]. 北京:商務(wù)印書館,1990.

[3]Lakonishok J,Sougiannis T.The stock market valuation of research and development expenditure[J]. Journal of Finance,2001,56(6):2431-2345.

[4]Anderson R W,Harris C J.A model of innovation with application to new financial products[J]. Oxford Economic Papers,1986,38(Supp1):203-218.

[5]Modigliani F,Miller M H .The cost of capital,corporation finance and the theory of investment[J]. American Economic Review,1958,48(3):261-297.

[6]Myers S C.The capital structure puzzle[J]. Journal of Finance,1984,39 (3):574-592.

[7]藍發(fā)欽,蔡燦超. 重新審視公司融資方式的最優(yōu)選擇[J]. 華東師范大學(xué)學(xué)報(哲學(xué)社會科學(xué)版),2002,34(4):110-114,128.

[8]沈坤榮,張 成. 中國企業(yè)的外源融資與企業(yè)成長——以上市公司為案例的研究[J]. 管理世界,2003(7):120-126,143,155.

[9]李匯東,唐躍軍,左晶晶. 用自己的錢還是用別人的錢創(chuàng)新?——基于中國上市公司融資結(jié)構(gòu)與公司創(chuàng)新的研究[J]. 金融研究,2013(2):170-183.

[10]Kamien M I,Schwartz N L.Self-financing of an R&D project[J]. American Economic Review,1978,68(3):252-261.

[11]Stiglitz J E,Weiss A.Credit rationing in markets with imperfection information[J]. American Economic Review,1981,71(3):393-410.

[12]李麗青. 我國企業(yè)R&D投資密度與融資政策的相關(guān)性研究[J]. 改革與戰(zhàn)略,2008(8):134-137.

[13]Jaffe A B. Technological opportunity and spillovers of R&D:evidence

from firms’patents,profits and market value[J]. American Economic Review,1986,76(5):984-999.

[14]Hall L A,Bagchi-Sen S.An analysis of firm-level innovation strategies in the US biotechnology industry[J]. Technovation,2007,27(1/2):4-14.

[15]許蘇琦,任惠穎,張方方. 電子行業(yè)R&D投入與企業(yè)績效關(guān)系的實證研究[J]. 東方企業(yè)文化,2012(10):113-114.

[16]陳曉紅,馬鴻烈. 中小企業(yè)技術(shù)創(chuàng)新對成長性影響——科技型企業(yè)不同于非科技型企業(yè)[J]. 科學(xué)學(xué)研究,2012(11):1749-1760.

[17]戴小勇,成力為. 研發(fā)投入強度對企業(yè)績效影響的門檻效應(yīng)研究[J]. 科學(xué)學(xué)研究,2013(11):1708-1716,1735.

[18]李 菲. 中小板上市公司技術(shù)創(chuàng)新對公司績效影響的實證研究——基于公司治理的視角[J]. 世界科技研究與發(fā)展,2015(6):729-734.

[19]吳延兵. 不同所有制企業(yè)技術(shù)創(chuàng)新能力考察[J]. 產(chǎn)業(yè)經(jīng)濟研究,2014(2):53-64.

[20]張 杰. 民營經(jīng)濟的金融困境與融資次序[J]. 經(jīng)濟研究,2000(4):3-10,78.

[21]李艷榮. 上市公司內(nèi)源融資的實證研究[J]. 商業(yè)經(jīng)濟與管理,2002(8):47-51.

[22]劉建勇. 中國中小企業(yè)板上市公司融資順序經(jīng)驗研究[J]. 科技與管理,2008(5):43-45.

[23]李永壯,閆國棟,寧曉林. 內(nèi)源融資、管理者自信與企業(yè)績效——基于中國中小板上市企業(yè)面板數(shù)據(jù)的實證研究[J]. 華中師范大學(xué)學(xué)報(人文社會科學(xué)版),2015,54(5):46-54.

[24]Himmelberg C P,Petersen B C. R&D and internal finance:a panel study of small firms in high-tech industries[J]. Review of Economics and Statistics,1994,76(3):38-51.

[25]鐘田麗,馬 娜,胡彥斌. 企業(yè)創(chuàng)新投入要素與融資結(jié)構(gòu)選擇——基于創(chuàng)業(yè)板上市公司的實證檢驗[J]. 會計研究,2014(4):66-73,96.

[26]張慶亮. 農(nóng)業(yè)價值鏈融資:解決農(nóng)業(yè)融資難的新探索[J]. 財貿(mào)經(jīng)濟,2014(5):39-45.

[27]洪銀興. 關(guān)于創(chuàng)新驅(qū)動和協(xié)同創(chuàng)新的若干重要概念[J]. 經(jīng)濟理論與經(jīng)濟管理,2013(5):5-12.

[28]王偉光,馬勝利,姜 博. 高技術(shù)產(chǎn)業(yè)創(chuàng)新驅(qū)動中低技術(shù)產(chǎn)業(yè)增長的影響因素研究[J]. 中國工業(yè)經(jīng)濟,2015(3):70-82.

[29]趙俊和,孔慶鴻. 內(nèi)、外源融資與經(jīng)濟增長[J]. 上海交通大學(xué)學(xué)報,2001,35(8):1260-1263.

[30]唐清泉,徐 欣. 企業(yè)R&D投資與內(nèi)部資金——來自中國上市公司的研究[J]. 中國會計評論,2010,8(3):341-362.

[31]吳 琨,舒 靜. 科技型中小企業(yè)融資模式研究——基于技術(shù)創(chuàng)新生命周期的視角[J]. 科技管理研究,2011(7):177-179,183.

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

今日農(nóng)業(yè)(2022年1期)2022-11-16 21:20:05

今日農(nóng)業(yè)(2022年3期)2022-11-16 13:13:50

今日農(nóng)業(yè)(2022年2期)2022-11-16 12:29:47

今日農(nóng)業(yè)(2021年14期)2021-11-25 23:57:29

哲學(xué)評論(2021年2期)2021-08-22 01:53:34

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

中華詩詞(2019年7期)2019-11-25 01:43:04

- 江蘇農(nóng)業(yè)科學(xué)的其它文章

- PEG預(yù)處理對水分脅迫下水稻根系抗氧化酶同工酶及其表達的影響

- CBF冷信號通路基因在熱處理誘導(dǎo)的香蕉抗病性中的作用

- 河南省農(nóng)村土地收益保證貸款的農(nóng)戶意愿影響因素分析

——基于合理行動理論(TRA)的估計 - 江蘇省農(nóng)業(yè)現(xiàn)代化發(fā)展水平測算及政策建議

——基于WSR視角 - 社會網(wǎng)絡(luò)對農(nóng)戶智能農(nóng)業(yè)技術(shù)采納的影響

——基于江蘇省13市370戶農(nóng)戶的調(diào)查 - 新生代農(nóng)民工市民化對其工資收入的影響

——基于全國797份問卷調(diào)查數(shù)據(jù)的實證研究