會計職業道德決策框架

2018-05-14 08:55:53胡耀文

財訊 2018年14期

胡耀文

本文從霍夫斯泰德與費爾南德斯文化價值理論入手,在上位層面梳理中國文化價值觀,闡明利于做出有效道德決策的個人價值觀并通過對比中美會計職業道德規范,在分析三者差異化的大背景之下求同存異、取長補短,構建適用于我國具體商業情形的會計職業道德決策框架,進而將此框架運用于香港上市公司佳兆業典型“甩鍋”案例的道德決策分析。

價值觀 道德規范

會計職業道德 決策

引言

會計泰斗潘序倫先生早年曾將會計職業道德歸納為“公正、誠信、廉潔、勤奮”,其又提出“會計職業道德是品德、責任、業務技術三方面的合體”。潘先生會計職業道德思想既包括以信字貫穿的儒家道德思想亦包括以實字滲透的現代會計道德思想,此外,先生對會計職業道德的歸納、定義不斷更新,可見其對相關研究的重視程度,作為會計專業的研究生更應向先生這般重視自身會計職業道德素質的培養并結合自己的思維模式構建一套行之有效的會計職業道德決策框架,以便在日后正式成為會計實務工作者(亦可稱為會計信息創造者)在面臨兩難困境時有一個行為參照。

個人價值觀西方學者對跨文化理論的研究影響力較大的有霍夫斯泰德5個維度的價值觀研究、施瓦茨有關10個價值觀動機類型的研究、邦德的中國人價值觀研究以及由英格爾哈特的“世界價值觀調查”研究,荷蘭人類學家霍夫斯泰德于1967—4973年間通過對美國IBM公司設在全球53個國家或地區的分公司中的11.6萬名員工進行抽樣調查得出了文化價值觀的4個維度,分別是“個人主義一集體主義”、“權力差距”、“不確定性規避”和“男性化—女性化”。基于這4個價值觀維度,使用不同指數對53個國家和地區進行比較,于1980年發表著作《文化的后果:工作價值觀的國際差異》。1988年與邦德合作增加了第5個維度,“長、短期取向”。

中國是權力差距大、具有集體主義傾向、不確定性規避較強、男性化程度較高的國家,追溯過往,對我國文化價值觀影響較深的是儒教、道教和佛教,分別強調人治、無為而治及無常,對法律法規的重視程度不夠,特別是在儒家文化的影響之下,人們往往缺少勇敢的品行,承認較大的權力差距,如今虛假會計信息的披露大多是會計人員在外部壓力之下(往往屈從于領導權),無奈粉飾會計信息,最終更是可能成為“背鍋人”。

中美會計職業道德規范比較美國各職業團體制定的道德規范,主要有美國注冊會計師協會制定的《注冊會計師職業行為規則》、財務經理協會制定的《財務經理道德規則》、管理會計師協會(IMA)制定的《管理會計師道德行為標準》等。

表3:美國CFA道德決策框架及道德行為準則

美國對于職業道德規范更加細致化,特別是ICFA更是細化至22條細則,每條細則下面又有若干強制性做法和推薦性做法,更多以判例的形式將未來在工作中可能遇到的需要做出道德決策行為的情景模擬出來并提供相應指導性意見,幾乎囊括所有情景。

另一方面,美國會計職業道德體系主要按照注冊會計師、管理會計師、財務經理的職業責任與義務的不同分別提出,中國可借鑒美國經驗,在注冊會計師職業、財務會計職業、管理會計職業領域有針對性地出臺職業道德規范性文件。

總體來說,我國道德準則的內容過于籠統,目前還只是以框架性的內容形態存在,道德決策框架也主要借鑒ICAS,尚未形成中國特有的會計職業道德規范體系及決策框架,在可操作性上遠不如美英,應在會計職業道德具體準則的細致化方面做出更多努力。

會計職業道德決策框架的構建

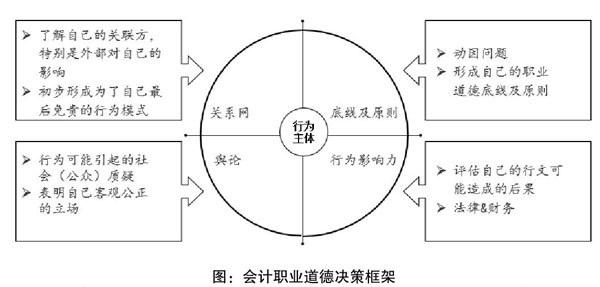

Ajzen(1991)提出的計劃行為理論(Theory of planned behavior)將影響人類行為意向的因素概括為態度(Attitude)、主觀規范(Subjective norms)及對行為的認知控制(Perceived behavior control),結果信念、規范信念、控制信念分別是態度、主觀規范和認知行為控制的源泉,行為主體的態度、主觀規范和認知行為控制共同影響其行為意向,并最終決定實際行為。行為意向可看作是會計人員倫理決策的最終結果。

計劃行為理論主要考慮自律方面,從最初的信念出發,結合決策主體自身的態度及控制力加上外部的規范性條文的參考來主導行為意向進而做出實質性行為,其并未對外界因素進行詳細列舉和研究其對行為主體的影響,在此基礎之上,筆者構建會計職業道德決策框架如下圖所示:

案例分析——佳兆業

(1)事件概覽

佳兆業集團為民營房地產企業,總部位于深圳,佳兆業集團控股有限公司為香港上市公司【01638.HK】,2014年底遭遇不可預見事件(2014年10月佳兆業集團創始人因涉深圳市高官貪腐案被帶走調查,隨后樓盤項目被鎖、現金流枯竭并陷入“債務危機”),2014年末佳兆業所欠計息債務總額達650.09億元,境內債務479.71億元和境外債務170.38億元。佳兆業董事會因無法簽發2014年度財報,于2015年3月底停牌。經過債務重組,集團于2016年全面恢復正常經營,并于2017年3月27日復牌。

(2)調查結果

2015年2月,因融創收購聘請的德勤爆出佳兆業財務問題,佳兆業前負責其審計事項的會計師事務所普華永道辭任并提出六項審計事項,要求董事會成立獨立調查委員會進行調查。集團于2015年4月成立獨立調查委員會,聘請第三方機構富事高咨詢有限公司開展獨立調查。

2016年12月19日,佳兆業集團控股有限公司發布公告《獨立調查的主要調查結果》,公告顯示,佳兆業集團前雇員在財務記賬的會計處理方式上存在一些不規范的環節,包括制作虛構協議及文件、巨額的不恰當及未經授付款、利用匯款代理掩飾不恰當及未經授權付款的真正目的、與多方串通等情形。

佳兆業披露的富事高獨立調查報告顯示,佳兆業2014年度未償還負債規模為308億元,牽涉到41項借款協議,其中39項公司存有記錄,剩下的2項公司沒有記錄。上述308億元的未償還負債被錯誤分類,其中138億元的款項記錄為其他應付款項;44億元的款項記錄為權益;82億元的款項在之前的年度中被錯誤的分類為其他應付款項,到了2014年才被重新分類為短期/長期債務;剩下的44億元款項則沒有入賬。

按照獨立調查的結果,導致上述情況的原因是前雇員在財務記賬的會計處理方式上存在“一些不規范的環節”,部分前員工精心策劃企圖隱瞞41項借款協議。稱其為“部分‘前雇員在未得到公司管理層授權并且‘管理層不知情的情況下私自造成”。

(3)以前雇員為行為主體的會計職業道德決策過程分析

貫穿整個報告的觀點就是現任管理層不知情,完全沒有責任,將所有財務造假責任甩鍋給前雇員。而佳兆業實際控制人的家族信托基金,2014年末持股大概在50%左右,仍然是控股股東。此外,隱藏債務的目的是粉飾業績,業績好股票穩定甚至上漲有利于股東價值及再融資。香頌資本執行董事沈萌也明確表示:“這種規模的債務隱藏肯定不是一般雇員可以全權主導的。”那么若是“前雇員”私自所為,隱藏巨額債務,做的卻是一件最大受益人并非自己的事情,很明顯幾乎沒有人會愿意做風險極大收益卻不可觀的事情。

故以此事件現有資料所示信息,推測“前雇員”作為行為主體很明顯受到管理層的施壓進行報表粉飾,在上文提及的會計職業道德決策框架之下分析前雇員在做出隱藏巨額債務的虛假會計信息之時應考慮的幾個問題:

1.自己的關系網絡:前雇員關聯方為公司管理層,亦可向上推及至實際控制人,在這時,前雇員已然受到領導的權力壓力,考慮按照其指示做出的行為及違背其意愿做出的行為對可能出現的

結果進行預測并將每種可能出現的結果進行對比。

2.社會輿論:在對可能出現的結果進行預想時關注輿論的影響力,自己若依照管理層的意思進行報表粉飾,預測最快能掀起輿論浪潮的時間點及可能被媒體披露的財務丑聞范圍,自身將承擔的輿論壓力及責任。

3.自身道德底線及原則:樹立正確的個人價值觀,了解作為會計信息提供者對投資者乃至整個資本市場保持正常運作的責任,在道德層面為自己制定一條紅線,把握行為在道德與不道德之間的界限,甚至突破不道德而演繹成犯罪的臨界點,關鍵時刻應樹立諸如“勇敢”等品行,在需辭職才能解決矛盾的情景之下應做出此行為。

也可以借鑒美國管理會計師協會提供的辦法:一是,和上司討論,如果得不到滿意的結論,還可以上報更高的管理層;二是,通過和立場公正的顧問討論,以了解處理此事可能的方法;三是,竭盡所能之后,如果矛盾依然存在,會計師只能向組織提出辭職,以維護職業尊嚴。

4.法律及財務知識儲備:財務工作者應在每一次遇到需要進行道德決策的兩難境地時應總結案例經驗,豐富自身法律及財務知識,了解可能會受到法律制裁的行為。比如辨析清楚盈余管理與利潤操縱,二者在金額或者涉及業務性質方面具體的區別之處。

此次事件“前雇員”也大多做出辭職這一行為,富事高發布的調查結果顯示,多名富事高認為對全面了解審計事項而言至關重要的高級管理層以及雇員已經離職,無法協助調查。

其中,佳兆業多年的首席財務官張鴻光和主管財務的高管譚禮寧已于2014年底辭任。而在佳兆業財務作假的事件曝光之后,佳兆業金融集團總裁郭華蘇以及多名高管也提出辭職

[1]梁水源.會計職業道德教育的內涵分析與模型研究[J].會計研究,2006(11):30-36.

[2]郭蓮.從跨文化視角看中美等國的價值觀變化一一霍夫斯泰德與費爾南德斯文化價值理論比較[J].馬克思主義與現實,2013(4):163-168.

[3]譚艷艷.會計倫理決策影響因素研究——基于計劃行為理論的檢驗[J].會計研究,2012(9):24-30.

[4]Kaptein M. The Effectiveness of Ethics Programs:The Role of Scope,Composition,and Sequence[J].Journal of Business Ethics.2015,132(2):415-431.

猜你喜歡

江西理工大學學報(2022年2期)2022-07-26 07:05:36

小天使·一年級語數英綜合(2022年4期)2022-04-28 08:42:36

活力(2021年6期)2021-08-05 07:24:28

現代企業(2021年2期)2021-07-20 07:57:18

建材發展導向(2021年6期)2021-06-09 05:58:06

小學生作文輔導(2021年13期)2021-05-08 09:13:54

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27

現代企業文化·綜合版(2016年6期)2016-05-14 16:38:34