大數據背景下高校財務信息化實施路徑

2018-05-14 15:12:39趙穎

行政事業資產與財務 2018年22期

趙穎

摘 要:本文在分析高校財務管理目前存在問題的基礎上,設計了十字型財務管控體系,并以此體系為基本架構,將其應用于高校財務管理信息系統建設,希望能夠為大數據、信息化等現代技術在高校財務管理中的應用提供參考。

關鍵詞:大數據;信息化;十字型;高校財務

一、引言

隨著信息技術的發展,以智慧城市、智慧政務、智慧校園為代表的依托現代信息技術、大數據互聯互通的現代管理方法逐步得到社會的廣泛認同和推廣。在2015年智慧校園規劃與建設暨高校信息化峰會上,教育部教育信息化專家組組長趙沁平指出,高校信息化建設工作正發生著兩個重大轉變,一是工作理念的轉變,從管理為主向以服務為核心轉變,思考如何深化和拓展服務;二是工作思路的轉變,從基礎設施建設為主轉變為以適應用戶、業務部門的需求出發進行投入建設,讓信息化技術成為學校業務發展的數據基礎和支撐工具,并且教學與科研逐漸成為信息化建設的主要業務重點。

二、高校財務管理現狀

由于高校財務管理體系建立起步晚、理念相對滯后等原因,高校現有的財務管理體系已無法有效滿足高校的發展速度,一些問題主要體現在:

1.預算管理松弛、預決算口徑不一致、資源爭奪情況嚴重

從預算編制看,高校的預算編制一般分為財政預算和校內預算。其中,財政預算與財政撥款部門對接,分類較粗,不便執行和管理。校內預算根據日常運營管理的需要,編制全面預算,但仍然存在分類不細致,數字不精確的情況,使得在預算執行中無法有效按照預算口徑獲取預算執行情況,預算決算無法對應,超出預算范圍、突破預算限額、隨意調整預算額度的情況較為普遍,無法形成有效監督。

從預算管理層級看,在高校現有的“統一領導、分級管理”的財務管理體制下,由于信息不對稱和委托代理關系的問題,導致預算管理方面校級管理層與院級管理者利益不一致,內部各級管理層出于本單位或部門利益最大化的原則爭奪財務資源,而忽視了學校整體價值最大化的共同目標,嚴重影響了資源的有效配置。

2.科研項目經費監管不力、結算不及時

目前,高校經費來源繁雜,各類科研項目經費眾多,科研經費監管愈加復雜。而目前高校科研項目管理系統和財務管理系統由科技部門和財務部門分別負責,且系統之間的融合程度很低,大部分科研項目管理系統僅實現了簡單大類的經費統計,與會計核算系統無法直接對接,導致在經費執行中,財務人員無法對科研經費實現有效監控,在項目完結時,不能進行財務結算和科研項目結項。

3.資產管理粗放、效率低下

資金管理方面,經過多年的快速發展,高校規模擴張迅速,資金來源也從單一財政撥款模式逐步轉變為多渠道的資金籌措模式。資金規模擴大,在為科研、教學等活動提供了堅實保障的同時也帶來了資金管理風險。

固定資產方面,高校固定資產種類多、數量大、分布廣、使用頻繁、更新速度快,且固定資產管理主體多元化,賬務分管。一般由資產管理部門對房屋及建筑物、家具、通用設備進行管理,負責設備的申購、驗收、調整和驗收,財務部門負責固定資產的計量核算,而且各部門的信息系統相互獨立,無法實現共享,極易造成固定資產遺失、閑置等風險。

4.財務工作決策支持職能薄弱

目前,各高校雖然基本建成了由會計核算賬務處理系統、工資管理系統、學生收費管理系統、票據管理系統、網絡報賬系統、國庫集中支付系統等組成財務內部局域網,但各系統之間缺乏融合與對接,共享程度較低,財務管理人員無法充分利用信息系統收集相關數據,并形成財務分析報告,及時發現學校各業務板塊運行過程當中存在的問題和潛在的風險,無法為校管理層相關決策提供有效支持。

三、基于十字型財務管控體系的高校財務信息化實施路徑

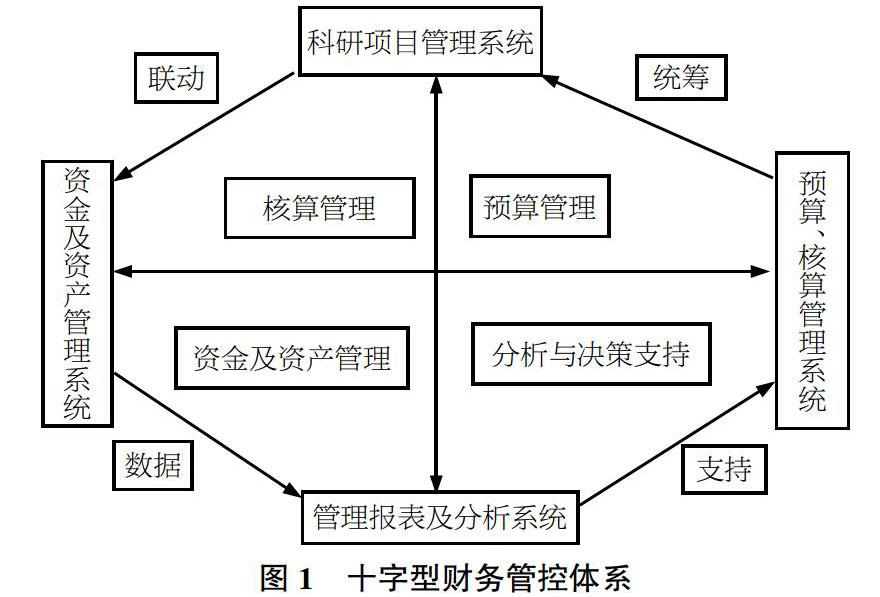

針對前述問題,本文基于十字型財務管控體系,將各信息系統模塊進行融合,力求實現各信息系統數據的互聯互通。具體架構如圖1所示。

1.全面預算管理系統

預算編制方面,針對預算口徑不一致的問題,應當根據學校日常運行和教學科研需要,在現有預算大類的基礎上進行合理細化,在全面預算管理系統中設置完善的從總分類科目到明細科目的預算項目體系。

流程及權限設置方面,針對現有的“統一領導,分級管理”體制,將現行的各項財務管理制度通過流程化的設計,在預算管理系統中進行恰當的流程設置和權限分配,在編制預算時,各基層單位在預算管理系統中進行填報申請,經過層層數據匯總報財務處進行審核或修改,最終報學校管理層審批。在預算執行過程中如有調整預算的需求,由經費使用單位在系統中發起預算調整申請,經過恰當的授權審批流程使用經費,從而有效解決了校級與院級層面信息不對稱造成的經費管理混亂、執行缺乏有效監管的問題。

2.科研項目管理系統

提升科研項目經費網絡化監管水平,重點提高科研項目管理系統與財務預算、核算系統之間的協同效應。具體應當做到,一是優化科研項目管理系統設置,將科研項目立項、經費預算明細、項目進度、結項等納入總體考慮,尤其是經費明細要與財務預算、核算系統對接一致;二是實現科研項目管理系統與財務核算系統數據的相互讀取,科研項目管理系統中的經費預算能夠自動傳遞到預算、核算管理系統形成項目預算,同時財務核算管理系統中已發生經費也能實現數據的回寫,從而使得財務管理人員可以對項目經費進行動態監控,經費使用者也可以及時獲取項目經費使用進度;三是在兩個系統之間設置相關提醒或預警機制,提醒財務人員和科研人員某項經費已使用完全,提醒科研人員及時辦理結項等手續。通過以上三個方面的工作,實現科研項目管理的“事前、事中、事后”一體化的管理應用體系。

3.資金及資產管理系統

資金管理方面,借助銀校直聯系統,將學校、學院的貨幣資金結算業務納入統一管理,在資金管理系統中對貨幣資金收支和保管業務建立嚴格的授權審批流程,合理分配校級與院級財務審批權限,從發起支付申請到最終入賬形成閉環管理,所有大額資金收支均通過銀校直聯系統完成,杜絕小金庫、賬外資金等不規范現象。

固定資產管理方面,針對目前高校固定資產數量龐大、管理混亂的現狀,首先應當盤點現有固定資產數量、狀況,對所有固定資產進行分類、編碼,確定具體信息,并將原始信息錄入固定資產管理系統。其次,需要對固定資產管理流程進行重新梳理,依托固定資產管理系統,融合資產管理部門、資產使用部門、資產核算部門的相關信息,實現對固定資產全生命周期的信息化管理。

4.管理報表及分析系統

應當根據管理和監督需要,在管理報表與分析系統中合理設置多維度的管理用財務報表,比如科研項目總分類表和明細分類表、行政管理費用使用情況表、重大基建項目投資情況表等,通過適當的取數公式,從財務核算系統中獲取真實、準確、完整的數據,形成月度、季度、半年度以及年度分析報告,一方面為學校管理層及時把握學校的整體經濟運行狀況提供準確翔實的財務信息,另一方面也為各部門進行量化績效考核提供可靠的依據,推動高校管理水平和運轉效率的不斷提升。

四、總結

在大數據蓬勃發展的當下,信息技術的發展為高校財務管理工作的創新提供了新的契機,本文依據十字型財務管控體系的基本思路,通過信息化的手段,將預算、核算、項目管理、資金資產管理、報表及分析等模塊統籌納入一個財務信息管理系統,實現各系統之間的信息的實時傳遞,同時通過權限的合理分配與設置,實現高效內部控制機制的自動化流轉,為有效提升高校財務管理工作效率和水平提供了一定的參考借鑒。

參考文獻

1.李秀玲.大數據時代高校財務管理信息系統構建探討.經濟研究導刊,2016(32).

2.顏永明.高校財務管理存在的主要問題與治理對策.中國注冊會計師,2016(10).

3.葉青,趙娟.高校財務管理面臨的新挑戰及整體改進研究.會計之友,2013 (27).

4.古曉艷.高校固定資產清查中出現的問題及解決方案.實驗室研究與探索,2017,36(1).

5.王小軍.高校資金安全管理存在的問題及對策.財務與金融,2007 (4).

6.郭菲.智慧校園背景下財務信息化管理模式研究.會計之友,2018 (12).

7.孫天驕.對高校科研經費管理現狀的思考及改革建議.教育財會研究,2012 (6).

8.陳東.淺談高校財務決策支持系統及其構建.財會通訊,2011 (16).

9.盧云,蔡鈺鵬.試論高校資金存放管理現狀及對策分析.經濟研究導刊,2018 (16).

猜你喜歡

中小學信息技術教育(2021年8期)2021-09-10 17:59:45

中小學信息技術教育(2021年4期)2021-06-06 04:36:26

甘肅教育(2020年18期)2020-10-28 09:06:02

活力(2019年21期)2019-04-01 12:16:40

新聞世界(2016年10期)2016-10-11 20:13:53

科技視界(2016年20期)2016-09-29 10:53:22

中國記者(2016年6期)2016-08-26 12:36:20

中國衛生(2014年1期)2014-11-12 13:16:34

江蘇年鑒(2014年0期)2014-03-11 17:09:40