過度擁擠的交易:防范白馬股遭遇“黑天鵝”

2018-05-14 14:59:20百戰(zhàn)股魂

證券市場紅周刊 2018年7期

百戰(zhàn)股魂

業(yè)績預(yù)告增長,股價竟還大跌,看似不可思議的一幕本周接連發(fā)生,而且中招的還是A股公認的“好學(xué)生”。先是本周二,老板電器預(yù)告2017年凈利潤同比增長20%,股價卻應(yīng)聲下跌,連續(xù)兩個跌停;緊接著是洋河股份,預(yù)告2017年凈利潤同比增長13%(去年三季報預(yù)計2017年凈利潤增長10%~20%),周三股價放量大跌超過7%。出現(xiàn)如此激烈的反應(yīng),從表面上看是因為業(yè)績雖然有增長,但增長幅度卻不如預(yù)期,所以被大肆拋售導(dǎo)致暴跌。但這一市場行為折射出的風(fēng)險,卻值得各位投資者高度注意。

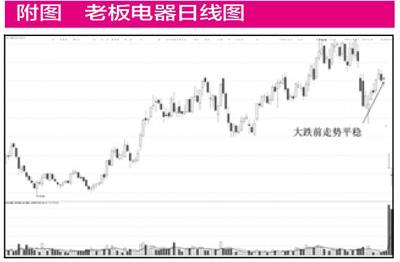

事實上,老板電器上市近8年來,包括2015年大盤見頂急跌,其股價表現(xiàn)都沒有那么極端。惟一的解釋就是出現(xiàn)了“過度擁擠的交易”,機構(gòu)投資者在一致性預(yù)期下集中大批賣出,市場接盤不足導(dǎo)致供需嚴重失衡。而在年報預(yù)告前一天的周一,該股的走勢波瀾不驚,全天振幅2.52%,收盤小漲0.34%,換手率0.44%維持在較低水平。顯然,在周一的時候,重倉持有該股的機構(gòu)投資者還沒有大舉賣出的意愿,這和周二、周三的連續(xù)跌停形成了鮮明的反差(見附圖)。

一紙公告前后出現(xiàn)如此強烈的反差,說明駐守其中的機構(gòu)投資者并未完全掌握公司基本面細微的變動,而快速下跌更反映出機構(gòu)博弈時代的難度,一點也不亞于之前莊家和散戶之間“貓捉老鼠”的博弈。在機構(gòu)投資者成為白馬股交易主要力量的時候,一致性預(yù)期形成的“擁擠交易”,很容易在短期之內(nèi)出現(xiàn)踩踏效應(yīng),造成市值快速縮水。對于不少將價值投資和簡單無腦買白馬股劃等號的投資者,這也是一堂重要的風(fēng)險揭示課。

另一方面,“過度擁擠”的交易不僅體現(xiàn)在公告之后的大跌,更是此前機構(gòu)投資者“抱團取暖”持續(xù)買入白馬股的后果之一。在大跌前,老板電器的動態(tài)市盈率約35倍左右,在家電板塊整體中處于較高水平,本身就有機構(gòu)投資者持續(xù)買入、集中持有的因素。加上股價6年10倍的巨大漲幅,場內(nèi)的機構(gòu)本身就有賣出兌現(xiàn)利潤的動機。高估值、高漲幅碰到業(yè)績增長不如預(yù)期,就有可能導(dǎo)致短線出現(xiàn)比較慘烈的殺跌。

在A股歷史上,白馬股遭遇“黑天鵝”不是第一次,如2011年雙匯發(fā)展遭遇“瘦肉精”事件沖擊連續(xù)3個跌停;2012年“塑化劑”風(fēng)波導(dǎo)致白酒股全面重挫,貴州茅臺也無法幸免;2017年7月,華蘭生物因業(yè)績增長不如預(yù)期而放量跌停等。這些白馬股遭遇“黑天鵝”導(dǎo)致股價重挫,普遍都有中長線漲幅十分巨大(絕對漲幅和相對漲幅)、估值較高(歷史水平和行業(yè)水平)、機構(gòu)持股集中的三大特征。在最近的年報披露期,再度出現(xiàn)類似本周老板電器走勢的白馬股可能性不會小,投資者近期對于存在上述三大特征的白馬股應(yīng)以謹慎為宜,至少等年報和一季報披露之后,股價平穩(wěn)運行再尋找合適的買入時機。

當(dāng)然,從比較長期的角度來看,決定白馬股的走勢并非某一次報表利潤的變動,公司管理水平也可能增進其投資價值,一旦股價出現(xiàn)一波充分的調(diào)整,公司的基本面又維持較好成長性,那么調(diào)整也未嘗不是一次打折買股的機會,但最重要還在于對長期基本面的精準把握上。