掘金一季報

2018-05-14 21:22:14劉增祿

證券市場紅周刊 2018年6期

關鍵詞:業績

劉增祿

編者按: 上市公司2017年年報披露尚未過半,2018年一季報披露工作就已經正式開跑。就目前來看,具有防御特性的醫藥股業績繼續穩定,機構資金的持續關注有望進一步提升其市場表現;鋼鐵水泥等傳統周期性行業因大宗商品價格變動而使業績表現繼續良好。相對來說,當前市場中無論是個股表現還是政策預期都很強勢的獨角獸概念股,基本面方面卻還有待進一步提升。

4月4日,上市公司2018年一季報正式“揭開帷幕”,市場資金的關注目光開始由此前的2017年年報轉向更為“新鮮”的一季報。雖然最新披露的一季度業績好壞并不能代表上市公司全年的業績走勢,但首季財報若能預喜對于投資者而言也能暫時吃個定心丸,畢竟無論是業績的持續向好還是出現拐點,短期內還是可以降低投資者踩“雷”的風險,為其接下來的布局留出足夠的思考時間。

一季報正式“公演”

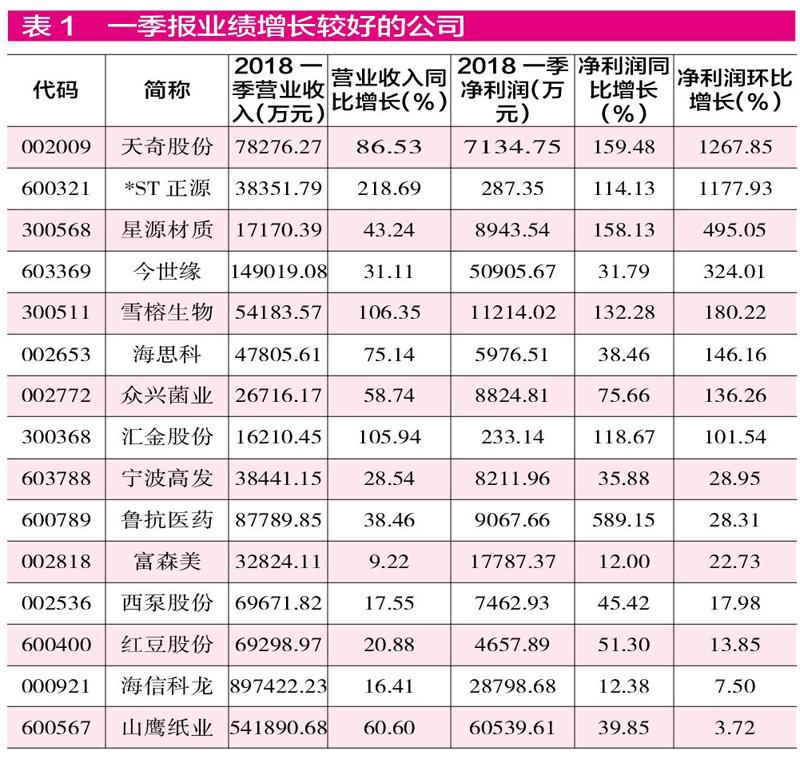

本周公布一季報的公司還是符合了“靚女先嫁”的傳統。41家公司有38家首季實現盈利,占比高達92.68%。

從交易所發布的一季報披露時間表看,上市公司一季報的披露習慣和年報類似,同樣是先松后緊,在最后一周將有3052家公司集中披露季度業績情況。特別是在4月27日、28日兩天,預計披露一季報的公司分別多達811家和951家,合計披露家數占全部上市A股的50.26%。除此之外,從歷史交易規律看,最先披露業績的公司還總是最先且容易獲得市場資金的關注,今年這種情形依然存在。

3月30日(周五),2018年一季報披露時間表“出爐”,深市主板公司航天發展、滬市主板公司ST匹凸預計率先于4月4日公布一季度業績情況。在此安排下,4月2日(周一),在上證指數下跌0.18%的背景下,一季度營業收入和凈利潤分別同比增長24.24%和28.67%的航天發展強勢漲停,相比之下,身負風險提示的ST匹凸當天的市場表現卻毫無亮點可言。4月4日公布的ST匹凸一季報顯示,在凈利潤同比實現167.44%快速增長的同時,營業收入同比下滑了60.76%。或受此消息影響,該股后市表現一直不佳。對于ST匹凸而言,其凈利潤與營收表現的反向而馳應是投資者不認可的關鍵,與此同時,該股目前不僅涉嫌信息披露違法,被證監會從2017年5月8日起開始實施的立案調查尚無定論,且公司業務即便轉型為商業保理,也未能影響股民針對公司信息披露違法行為而開展的索賠活動。

觀察目前已經公布正式一季報的41家公司,可以發現有38家在今年首季實現了盈利,占比高達92.68%。在這些盈利的公司中,32家公司相較2017年同期凈利潤實現了正增長,而若同時結合營收情況看,有28家公司在實現盈利的同時,營收和利潤更是雙雙實現同比增長,占已披露公司比重的68.29%。此外,進一步結合2017年四季度的利潤額進行分析,可以發現目前有15家公司一季報業績同比實現增長的同時,相比去年四季度環比也實現增長。以天奇股份為例,今年一季度,公司凈利潤不僅同比增長了159.48%,環比也呈現了1267.85%的大幅增長。值得關注的是,目前公司已提前發布了2018年中報業績預告,預計上半年仍將實現120%~170%的利潤同比增速。理由是:公司的全資子公司天奇力帝(湖北)環保科技集團有限公司2017年受益于行業發展形勢,廢鋼破碎生產線設備供不應求,訂單量劇增,因此半年度業績預計較上年同期有較大增長。

漲價題材有望風云再起

研究人士判斷認為,2018年這一題材仍有望再起風云,理由是:全球范圍的經濟復蘇趨勢還在繼續。

從披露時間表看,雖然大部分公司的正式一季報披露工作都安排在4月份的最后一周,但就目前而言,還是有1334家公司提前于正式季報前公布了一季報業績預告,這其中雖然不乏一些公司的業績預期會有變化,但歷史數據卻顯示,絕大多數公司的真實業績還是符合期初預期的。

數據顯示,目前預告一季度業績的公司中,有838家業績預喜(包括預增、略增、續盈、扭虧),489家業績預憂(包括預減、略減、首虧、續虧),另外還有7家公司一季度盈虧尚未確定,預喜公司的比重合計達62.82%。凈利潤變動幅度上,有889家公司一季報預告顯示將同比增長;726家公司增長預期超過30%;588家公司預增50%以上;385家公司一季報凈利潤同比有望實現翻倍增長;增長預期最高的當代明誠、新研股份、華凱創意等33家公司一季度凈利潤更是預計實現超過10倍的增速。

分析一季度業績大幅預增公司的增長原因,除了類似北玻股份轉讓股權、深圳惠程合并報表范圍改變、帝王潔具完成重大資產重組等外延式增厚業績的手段外,還有多家公司業績增長原因主要得益于主導產品的漲價。如一季報凈利潤預期暴增3313.62%~3359.65%的萬年青就明確表示,業績增長主要原因是報告期較上年同期水泥、商砼產品銷量上升、銷售價格大幅上漲;一季報凈利潤預增1949%~2359%的建新股份同樣表示,其業績增長來源于公司部分產品延續上年四季度銷售價格的提升,導致銷售收入大幅提高……

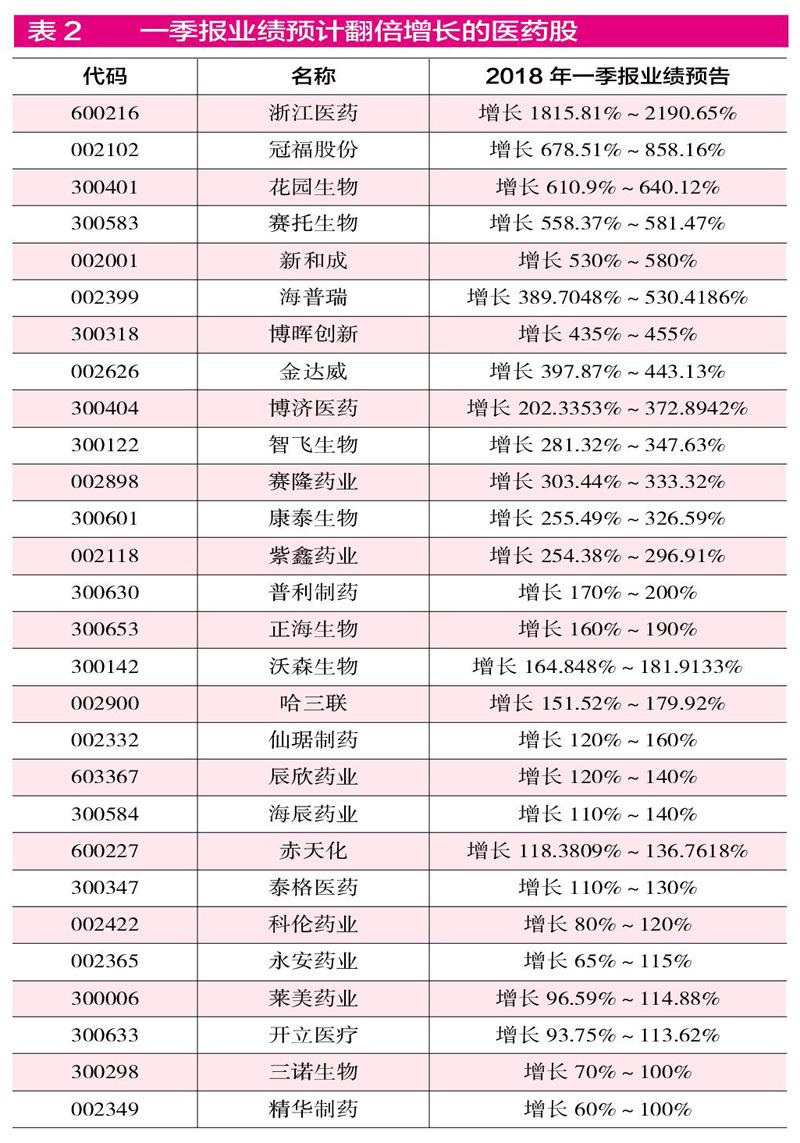

對于在2017年極為火爆的漲價題材,研究人士判斷認為,2018年這一題材仍有望再起風云,理由是:全球范圍的經濟復蘇趨勢還在繼續,以銅、原油為代表的全球大宗價格屢創新高,自上而下,供需由過剩到平衡再到趨緊,多個周期品種出現漲價趨勢,而價格是行業景氣度邊際改善的先行指標。事實上,在一季度過去后,目前已公布一季度業績預期或正式業績的公司數據顯示,不僅煤炭、鋼鐵、水泥等強周期板塊中個股業績表現超預期,且醫藥生物板塊多家公司也受益于漲價因素而業績有明顯增厚,如浙江醫藥、冠福股份、花園生物、新和成、金達威等多家公司的業績增長就均來自于維生素價格的上漲。

對于目前驅動維生素價格持續上漲的主因,可以發現這與部分生產企業的生產事故發生以及環保趨嚴有關。資料顯示,維生素A、維生素E供應緊張是由于去年9月德國巴斯夫檸檬醛廠因爆炸事故停產導致上游原料缺貨。維生素A市場報價已飆漲到1400元/千克的水平,相對于去年7月份的價格上漲了近10倍;維生素E價格也從低點的39元/千克上漲至約100元/千克。巴斯夫原預計最早于3月重啟檸檬醛生產裝置,但目前仍未收到其工廠重啟生產的相關消息。與此同時,維生素生產多采用化工合成或生物發酵方式,污染物排放量較大,中央環保督察制度的常態化對維生素生產企業產能釋放也帶來制約,導致維生素價格波動周期性減弱,價格維持在高位將成為市場常態。

基本面優秀的醫藥股獲市場青睞

除了基本面的持續改善外,政策面的利好也為醫藥股強勢助力不小,吸引了機構長期持有。

二級市場中,醫藥股在3月份的表現十分強悍,行業整體月漲幅高達11.26%,一舉摘得了期間申萬28個一級行業漲幅榜的頭籌。對于醫藥股的表現,雖然年初醫藥股不佳表現拖累了行業今年以來的整體漲幅,但3月份的強勢表現還是讓其今年以來的整體表現排在了申萬28個一級行業漲幅榜的第三位,整體收獲7.25%的階段漲幅。分析醫藥股今年以來的整體強勢原因,除了前期連續幾年的調整導致其整體估值漸趨合理外,近幾個季度公司或行業基本面的持續向好也給了資金很多買入的理由。統計數據顯示,在目前公布一季報業績預告的114家醫藥生物類公司中,預喜公司合計89家,占比78.07%。

其實對于醫藥股而言,除了基本面的持續改善外,政策面助力也是不容小覷。除了此前各省市新版醫保目錄落地執行超預期外,4月3日,國務院辦公廳發布《關于改革完善仿制藥供應保障及使用政策的意見》,針對促進仿制藥研發、提升仿制藥質量療效、完善支持政策等三方面提出了具體工作意見。分析認為,一致性評價資源加速釋放,CRO相關公司將率先受益,此外,高質量原料藥、輔料和包材相關企業景氣度也有望跟隨產業鏈一同上行。在對最新的“互聯網+醫療健康”提法,特別是注重對知識產權保護加強的做法,德傳投資董事長姜廣策認為,“醫藥行業的本質就是知識產權,只有獨家的知識產權,能夠做到要么第一要么唯一才能在市場上具備定價權,所以對這個政策醫藥行業是舉雙手贊成,這對于A股中具備研發能力的企業來說是重大利好。”

對于醫藥股,觀察發現,該板塊的公司在2017年時就已經獲得了機構投資者的極大青睞。已公布的年報數據顯示,目前市場中有234家醫藥生物股在2017年全年四個季度持續被機構資金持有,安圖生物、貝達藥業、葵花藥業等8家公司2017年四個報告期的機構持股比例更是出現了持續增長的趨勢。多數機構認為,醫藥板塊2018年的表現仍會向好,細分領域中的小龍頭值得跟蹤。

周期類公司基本面預期向好

煤炭、鋼鐵、水泥等強周期板塊因周期性商品價格接力暴漲,使得相關公司的業績出現了明顯抬升。

除了醫藥股因主導產品漲價而業績大面積向好外,受供給側改革的影響,煤炭、鋼鐵、水泥等強周期板塊也因周期性商品價格接力暴漲,而使得相關公司的業績出現了明顯抬升。

就目前正式季報的公布情況統計,完成正式一季報披露的僅有首鋼股份1家。不過,首鋼股份的業績增速并無太多亮點,凈利潤僅同比小幅增長了1.6%。業績預告方面,煤炭、鋼鐵、水泥行業雖然披露一季報預告的公司僅分別只有13家、11家和8家,但預喜比重卻分別高達76.92%、100%、87.5%。其中最值得關注的是鋼鐵股的業績表現,目前已公布的一季報預告的11家公司不僅全部實現業績預增,且有7家公司預計一季度凈利潤翻倍增長,究其原因與鋼材價格一直維持在較高水平直接相關。如目前一季報利潤預增幅度最高的柳鋼股份,公告表示一季度的凈利潤實現額約為9.51億元~12.15億元,相比2017年同期增幅高達368%~499%,增長原因主要是2018年第一季度公司鋼材產品價格較上年同期有較大漲幅,同時,公司繼續通過優化內部管理流程等措施,多渠道降本增效取得較好成果,為提高盈利水平創造了有利條件。

本周,周期類公司股價一度震蕩走高并表現強烈,市場人士分析認為,這主要得益于兩個因素:一是中美貿易戰有趨緩跡象,鋼鐵等國內周期性產業的出口壓力有所減緩;二是近40年來,改革開放最受益的領域主要分布在周期性行業,如鋼鐵、煤炭、地產等行業,隨著我國經濟改革步入新階段,周期行業仍有望再度受益。對于鋼鐵股,申萬宏源分析師認為,鋼鐵股和鋼價調整均已充分,預計5、6月庫存接近去年同期水平且下降速度較快,鋼鐵板塊將啟動上漲。而伴隨著鋼材庫存的加速下降,天風證券認為煤炭板塊有估值修復行情機會。而對于水泥板塊,川財證券分析認為,隨著4、5月旺季需求的啟動,二季度水泥行業將迎來量價齊升。

表現強勢的獨角獸概念股仍需業績支持

在獨角獸概念公司股價狂飆的背后,部分企業的業績增長表現有些差強人意。

除了傳統行業,今年“兩會”以來,隨著政策紅利的相繼發布,疊加獨角獸回歸中國市場的進程提速,A股獨角獸概念之風大熱,這讓眾多的上市公司主動或被動地搭上了這輛股價流量快車。然而,就在該類公司股價狂飆的同期,部分企業的業績增長卻有些差強人意。如1月18日登陸創業板,在境外從事研發和銷售消費軟件的次新股萬興科技,獨角獸光環的加持導致眾多游資輪番爆炒,上市以來,股價漲幅超過5倍。然而就在股價狂飆的同時,其業績增長表現卻相當勉強。3月10日,萬興科技發布了一季度業績預告,預計公司2018年一季度公司將盈利2300萬~2400萬元,較上年同期增幅僅為1.90%~6.33%。

目前來看,市場中的獨角獸概念股雖然還尚未有一家公司正式公布一季報業績,但卻有7家概念公司發布了一季報業績預告情況。從預告類型看,4家預喜,3家預憂,整體表現一般。預憂的3家公司中,綠盟科技預計一季度凈利潤虧損,合肥城建、神思股份則分別預計出現77%~100%、70%~80%的同比下滑。著名經濟學家宋清輝在接受《紅周刊》記者采訪時表示,獨角獸概念的火熱只能說明當前A股市場真的很缺乏熱點,否則資金也就不會一擁而上去爭奪一些既無實質性業績利好、也無實質性技術利好的獨角獸概念股,“從短期看,中美貿易戰的突然爆發,可能會給獨角獸概念股的業績帶來沖擊。但長遠來看,對這些獨角獸概念股未必是壞事,因為這會促使獨角獸企業深入思考行業未來的發展趨勢,以及如何持續提高企業的核心競爭力”。

部分向好“變臉”公司一季度業績有水分

觀察業績“變臉”類公司一季度業績預期情況,可以發現其中不少公司仍難逃繼續虧損的厄運。

在2017年的年報披露過程中,有大批量公司先后上演了業績“變臉”大戲,如千山藥機、芭田股份、順威股份、獐子島等公司均從起初公布的全年盈利二次修正后下調為全年虧損。如今,觀察此類公司今年一季度的業績預期情況,可以發現其中不少公司仍難逃繼續虧損的厄運。以2017年上演“旅行扇貝2.0”版本的獐子島為例,其于3月28日公布了2018年一季報業績預告,預計一季度繼續虧損700萬~1100萬元。給出的理由是,公司海洋牧場底播蝦夷扇貝產銷量及收入大幅減少,相關生產輔助部門的轉型調整正在進行中,相關成本費用尚未分流轉化,導致底播蝦夷扇貝收益大幅下降。而千山藥機雖然于2017年10月13日首次公布的2017年業績預告類型為預增,但在2018年1月30日時,則將業績預期下調為首虧。4月10日,公司公布最新的2018年一季報的業績預告,凈利潤也預計仍將虧損,理由是營業收入同比下降69.95%,財務費用同比大幅增加。

當然,市場中有業績持續惡化的公司存在,同樣也不乏有一些公司今年一季度基本面似乎出現了向好“拐點”,可若仔細分析可發現,此類公司多數扭虧來源還是主要憑借非經營性收益所致,很難保證后續業績的持續增長。如鍵橋通訊在此前公布2017年的業績預告修正時表示,全年業績虧損1950萬元~2750萬元,原因主要是:專網通信業務受外部經濟環境及行業競爭加劇等因素影響,承接項目有所減少;應收賬款回收未達預期導致對應計提的資產減值損失超出預期;公司控股子公司下屬公司上海點佰趣信息科技有限公司收到的稅收返還未達預期等。峰回路轉,在最新的一季度預告中,公司卻預計一季度將實現盈利1000萬元~1800萬元。研究該公司的利潤來源發現,除了一季度專網通信業務預計比去年同期盈利有所好轉外,上海即富信息技術服務有限公司利潤表的合并對上市公司一季度預期貢獻也高達3600萬元,如若剔除這3600萬元的非經營性收益的影響,鍵橋通訊仍將繼續深陷虧損的困局中。

猜你喜歡

兒童故事畫報·智力大王(2025年8期)2025-08-23 00:00:00

水泵技術(2022年2期)2022-06-16 07:08:54

水泵技術(2022年1期)2022-04-26 14:20:14

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

中國化肥信息(2019年2期)2019-04-04 05:53:20

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年10期)2018-05-14 16:14:25