業績與估值成為A股機會主導因素

2018-05-14 16:47:06董忠云

證券市場紅周刊 2018年31期

關鍵詞:業績

董忠云

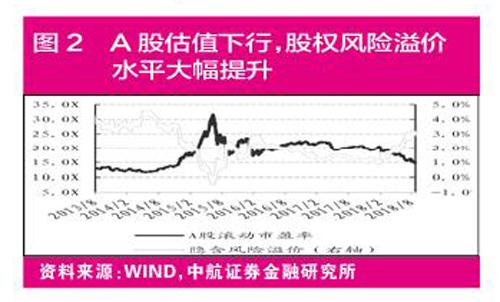

自6月份起始,A股市場成交持續低迷,截至8月23日,日換手率已降至0.61%,20日平滑換手率達到近4年以來低點(見圖1)。上一次日換手率降至該值附近區間運行的情形是處于2012-2014漫漫熊市底部,當時宏觀經濟下行,流動性處于偏緊狀態。而今在短期利率下行、財政支持基建投資不斷加碼的環境中,市場成交慘淡源于投資者信心不足。根據全部A股滾動市盈率計算的隱含風險溢價水平大幅提升,反映出股票市場相對于債券市場的配置吸引力正在逐步提升(見圖2)。據悉,周一證監會召集部分券商宏觀分析師和策略分析師舉行閉門會議,體現出監管層關切市場的動向。

政策底逐步明確,投資者風險偏好有望修復

從二季度開始,整體市場情緒受到來自國內政策與對外貿易兩方面不利因素的抑制。但近期伴隨政策微調,政策底逐漸明確,不過政策出臺到收到實效有待檢驗,投資者觀望情緒較重。另一方面,近日,中美雙方重新就各自關注的中美經貿問題進行了溝通,雙方將就下一步安排保持接觸。此次貿易戰的結果是影響未來市場持續低迷還是逐漸反彈的關鍵因素,若雙方達成階段性成果對市場信心而言將有正面推動作用。從外匯占款以及外儲數據來看,人民幣匯率貶值并未引發明顯的資本外流。我們預期央行將重啟外匯逆周期因子調節,市場對人民幣貶值和資本外流擔憂有望緩解,市場情緒有待修復。歷史經驗顯示,從政策底到市場底仍有一段時滯,未來A股走出底部區間有待市場風險偏好的修復。市場資金面利好不斷釋放。國務院常務會議和政治局會議定調,財政發力加碼基建,貨幣政策加大信貸投放,銀行正加大城投債、地方政府專項債的配置,信用利差轉向收窄,反映了債市對流動性預期有了一定修復。7月資管新規放松,去杠桿基調不變同時節奏與力度逐步溫和,委外資金可以重新入市,對市場有一定的提振。養老目標基金FOF已獲得批文,即將步入發行階段,未來將構成國內長期資金的重要來源。8月末A股納入MSCI指數的權重加倍,將進一步擴大外資流入A股,中長期外資配置規模提升將支撐藍籌股走強。整體而言,在市場成交低迷的環境下,短期空頭動能逐步弱化,中長期投資者參與市場的積極性正在增強,資金面改善助力市場走出底部。

短期或有反彈機會,配置建議關注價值藍籌

在8月7日《市場缺乏整體上行催化,反彈行情或弱于預期》一文中,我們認為政策寬松尚未取得顯著實效,市場反彈力度或弱于預期,經濟下行壓力下大量中小企業的盈利預期改善不強,市場風險偏好偏低的環境下,投資者更加傾向于業績確定性好的價值藍籌。短期來看,受益于政策底逐步明確、資金面利好不斷釋放、外部不確定性逐漸緩和,市場在經歷充分的筑底蓄勢之后,或將迎來反彈機會。在國內經濟景氣度溫和,企業融資貴的背景下,業績成為當前A股市場個股價格與估值的主導因素。A股正值中報披露期,行業出現業績大幅超預期的可能性不大,需警惕業績證偽風險,價值藍籌由于兼備業績確定性與估值優勢,具有較高的配置價值。板塊方面,建議重點關注受益于財政、貨幣政策利好的大基建領域和大金融板塊。

猜你喜歡

兒童故事畫報·智力大王(2025年8期)2025-08-23 00:00:00

水泵技術(2022年2期)2022-06-16 07:08:54

水泵技術(2022年1期)2022-04-26 14:20:14

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

中國化肥信息(2019年2期)2019-04-04 05:53:20

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年10期)2018-05-14 16:14:25