海底撈IPO在即,沖擊上游公司股價

2018-05-14 16:47:06則剛

證券市場紅周刊 2018年31期

關鍵詞:上市

則剛

近年來,消費板塊內誕生多只牛股,無論是低調的種牙產業、還是隨處可見的火鍋店,都誕生了通策醫療、頤海國際等優質標的。近期火鍋龍頭海底撈赴港IPO,更是為火鍋概念添了一把火,但筆者認為,海底撈上市后可能引發上下游產業的利潤調節,追高火鍋概念需謹慎。

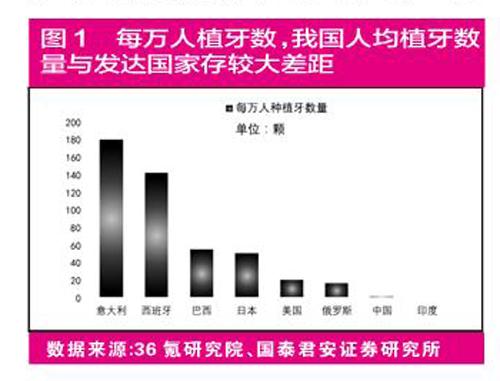

從種牙廣告到通策醫療

現在的新聞APP上充斥著多樣化的廣告信息,筆者發現,其中不少是種植牙廣告,價格多在萬元/顆左右;近幾年O2O電商產業的蓬勃發展,不少O2O平臺掌握了海量的行業和用戶數據。以目前主流O2O平臺之一——大眾點評為觀察和研究工具,從牙科診所的點評信息中可以發現,患者人均消費金額普遍在1000元上下,但個別項目的消費額度遠高于均值,譬如種植牙和正畸,而且多為自費。

值得注意的是,目前除了基本牙科診療服務外,大部分牙科項目多歸為美容類,所以報銷少、自費多。對應到A股中,通過對上市公司所屬行業、細分產品等的研究,我們可以發現,通策醫療的主要產品就是牙科消費品,市盈率在60倍以上,坦白說,絕對估值并不便宜。但考慮到A股今年的另外一個消費牛股——海天味業的PE也有40倍左右,如果因為市盈率高而放棄通策醫療的話,是不是可能錯過機會?

既然A股無法提供準確的估值標準,那我們將目光轉到美股。美國有著世界上最發達的資本市場,美股的估值也受到全球投資者認可。美股是否有牙科消費類公司?借助一些常用的股票APP,筆者還真發現一家名為ALGN(中文名“艾利科技”)的納斯達克上市公司,2011年上市至今,漲幅已超過30倍、目前動態PE在百倍上下,2018年迄今漲幅達55%。公司的主要產品是一款叫隱適美的隱形牙套。據筆者從牙科診所了解,國內牙齒正畸的費用大概是1萬-3萬/例不等,而采用隱適美品牌隱形牙套的普遍費用在5萬以上(且全部自費)。

ALGN與通策醫療相當于上下游企業,二者凈利潤率都在24%上下,兩家公司的營收增幅曲線也很類似,但ALGN的估值遠高于通策醫療。盡管通策醫療的損益表里未披露具體的牙科正畸治療費用營收占比,但趨勢分析是從同類項中尋找相同點。此外,2018年2月A股大跌調整后,艾利科技和通策醫療的走勢基本一致,因此兩家公司有著共同的行業一致性。

換言之,中短期的高估值并不能完全遮擋通策醫療的投資價值。從全球產業格局的角度出發,只要美股對標公司的估值能受到全球投資者認可,我們就不應該忽視通策醫療。

海底撈IPO在即,火鍋板塊風險與機會并存

運用類似的方法,筆者發現了港股中的頤海國際(01579.HK)和呷浦呷浦(00520.HK)存在同類項關系。2017年至今,頤海國際和呷浦呷浦的漲幅過4倍。以頤海國際為例,公司主業是向海底撈提供火鍋底料,財務報表顯示其營收的一半來源于海底撈。巧合的是,海底撈即將港股IPO的消息于今年5月傳出后,頤海國際不到兩個月內漲幅即超50%。但頤海國際調入港股通名單時間并不長,呷哺呷哺上市不久、也不是港股通標的,對內地投資者而言,兩家公司的投資價值有限。

沒有開通港股或者港股通的投資者如何搭上順風車呢?其實A股也有同行業的公司,那就是安井食品(603345.SH),公司同樣也是海底撈的供貨商,不過主打產品不是火鍋底料,而是魚糜類制品。公司股價自年初以來漲幅達70%,期間走勢與頤海國際高度一致。

但在上述3個標的中,筆者最屬意的其實是呷哺呷哺——這是一家真正的火鍋公司,只不過由于未入選港股通,所以市值和流動性還落后于頤海國際,但作為一家純正的火鍋公司,未來一旦入選港股通、或海底撈上市后刺激同行業的價值發現,呷哺呷哺的后繼爆發力可能更強,尤其是走中高檔路線的子品牌“湊湊”火鍋于2016年底推出后,以大眾點評為比較基準,可以看到湊湊的人均消費金額已經超過了海底撈。

筆者的疑問在于,未來擴張速度是否能夠加快,畢竟南北餐飲口味劃界,目前看呷哺呷哺等連鎖火鍋品牌更多是在北方安營扎寨,尚未完全深入南方市場。截至2017年底,呷哺呷哺共有748家門店,而北京、天津、河北及東北地區的門店共有553家,占比高達73%,但是從安徽以南的區域,呷哺呷哺的占有率明顯低于北方。

總的來說,上述企業都符合好公司的標準,但對二級市場投資者來說,還有一個問題同樣重要:合理的估值與合適的入場機會。尤其是在港股這種成熟的資本市場中,新公司上市需要業績來證明股價高低與否,因此新股上市后往往高開一把隨即回調、甚至跌破發行價,待報表披露后才能體現其真實價值。

目前頤海國際的市值在170億港元左右,是否存在高估的可能?挑剔的投資者或許會指出:該公司不是火鍋餐飲而是底料公司、且關聯方收入不低,另外無論是A股、還是在港股上市的餐飲企業,市值天花板基本在40億元左右,食品安全風險也會影響到餐飲食品公司的股價。即便不考慮這些風險因素,也沒有誰能夠保證頤海國際會百分之百的繼續上漲,因為海底撈的上市也會影響到同行業以及上下游公司的估值定價。

確實如此,近期頤海國際股價波動明顯加大,自7月下旬以來至8月中旬,期間波動超過20%,盡管頤海國際已于周五(8月24日)股價創新高,但海底撈IPO在即,火鍋概念股卻出現如此大幅度的波動,不考慮港股整體回調的影響,這是否意味著海底撈上市對上下游企業可能構成利空?

考慮到頤海國際是海底撈的上游企業,海底撈上市后,如果向上下游要利潤,或許會下調頤海國際的訂貨價格。筆者認為,這種經營策略是很可能的,此前在資本市場也多次上演,即集團先將非核心資產IPO,通過與核心資產的關聯交易、將非核心企業的業績做上去,再安排核心資產上市,并將利潤從非核心上市平臺向核心平臺傾斜。按照上述邏輯,顯然與其持有頤海國際,還不如直接買海底撈。

猜你喜歡

車主之友(2023年2期)2023-12-28 20:47:22

車主之友(2023年2期)2023-12-28 20:47:22

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年5期)2022-11-23 07:24:48

車主之友(2022年4期)2022-08-27 00:57:48

車主之友(2022年4期)2022-08-27 00:57:30

車主之友(2022年5期)2022-04-06 11:54:26