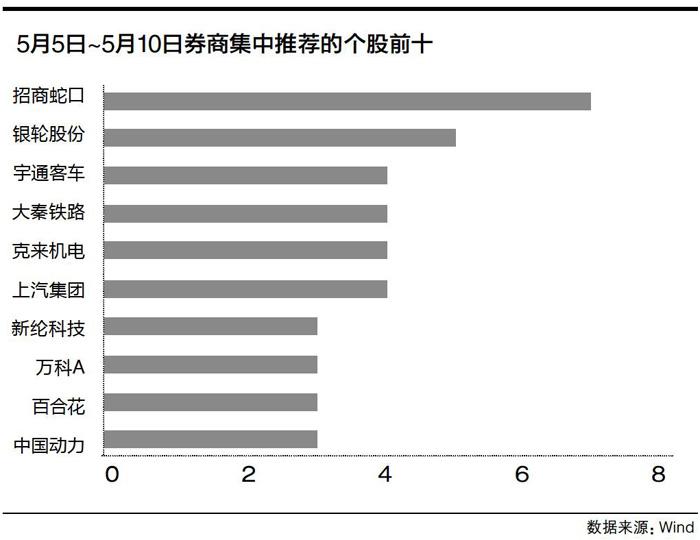

搶先挖掘業績超預期概念股 招商蛇口等10只股票被券商集中推薦

2018-05-16 02:55:04華聞

投資者報 2018年19期

華聞

近期,滬指和創業板指小幅震蕩,然而,高送轉填權概念再爆發。其實,市場博弈、暗中較量的格局亦是此消彼漲。相對來講,市場更看好創業板的行情,尤其認可創業板中長期上漲趨勢,期待創業板公司半年報業績驗證,也密切關注國家對于新經濟的支持力度。而對于主板,部分投資者看好其短期估值修復的行情,華泰證券分析表示。還有機構稱,可與美國抗衡的新經濟和戰略新興產業,仍將是A股今年最大的投資主題,未來核心投資機會在于高科技成長股。

5月5日~5月10日券商集中推薦的股票前四名為:招商蛇口、銀輪股份、宇通客車、大秦鐵路,這4家公司分別屬于深圳A股和上海A股。

近年來,招商蛇口推進“快周轉+資源型”并重的策略,近日收購漳州項目78%股權,成為招商漳州控股股東,未來潛在開發規模較大。同時具備較低的融資成本,配合集團資源整合、政企合作、產業新城模式等多樣化拿地手段,利于保障公司土地質量和項目盈利能力。銀輪股份成為捷豹路虎指定供應商,機構看好公司在熱交換器領域的龍頭地位、尾氣處理的先發優勢和新能源熱管理行業的成長前景。宇通客車受益于59億元國家補貼款,宇通客車現金流得到大幅度改善,公司二季度銷量有望大幅增加,目前業績穩定,在新能源時代的大背景下,宇通客車產品的市場占有率有望快速提升,長期投資價值凸顯,投資者可持續關注公司未來走勢。運輸需求依舊旺盛,全年看大秦鐵路業績高位增長,若運能持續供不應求,有漲運價的可能,同時,正值鐵總改革大年,估值中樞有望上移,未來可關注公司裝車定價靈活性提升的積極影響。

對于這些個股,投資者需耐心等待調整,擇機擇時低位買入。

券商薦股

招商蛇口(001979.SZ)

有7家券商看好招商蛇口。公司是招商局集團(中央直接管理的國有重要骨干企業,香港四大中資企業之一)旗下城市綜合開發運營板塊的旗艦企業。5月10日股價收于23.17元,市盈率11.4倍。招商蛇口收購招商漳州78%股權,彰顯非市場化拿地能力,成本優勢助力利潤提升。在政府掌握絕對資源的房地產行業,在行業總量趨向見頂的背景下,機構認為,公司B2G 模式具備使得其長期持續發展的能力,理應享受溢價。銷售持續高增長鎖定成長,業績有望再超預期,在土地資源供給側改革背景之下,公司具備存量優質資源重估+增量優質資源獲取優勢。

目標價位區間:28.00~31.35元

銀輪股份(002126.SZ)

有5家券商看好銀輪股份。公司是一家專注于油、水、氣熱交換領域的中國民營上市公司,是中國最大的發動機、汽車、工程機械等機械冷卻器制造商。5月10日股價收于9.48元,市盈率23.1倍。2018年2月1日至2018年5月10日公司股價漲幅為3.49%,強于上證指數(-8.80%)。公司依托在商用車領域的優勢,加速布局乘用車業務,打開乘用車高端市場。戰略布局新能源熱管理,已成為吉利純電動指定供應商,近日也成為捷豹路虎英國工廠D4、P4發動機油冷器供應商,新能源熱管理系統既可享受行業高增長,又可得益于新客戶的拓展,迎來黃金發展期。

目標價位區間:12.30~12.99元

宇通客車(600066.SH)

有4家券商看好宇通客車。公司是一家集客車產品研發、制造與銷售為一體的大型現代化制造企業。5月10日股價收于21.70元,市盈率15.6倍。在新能源時代的大背景下,宇通客車產品的市場占有率有望快速提升。2018年國家補貼采用新的技術標準和補貼標準,技術標準更加嚴格,公司的新能源客車在節能環保和能量效用指標上均有領先優勢,多款車型可以獲得超120倍的補貼,由于執行新的補貼標準,公司推出新的車型,有望改善銷售價格和盈利能力。同時,車輛銷售上牌后將按申請撥付一部分補貼資金,達到運營里程要求后全部撥付,對公司現金流量產生積極的影響。

目標價位區間:30.75元

大秦鐵路(601006.SH)

有4家券商看好大秦鐵路。公司是中國第一家以鐵路網核心主干線為公司主體的股份公司。5月10日股價收于8.79元,市盈率9.2倍。2018 年國資系統鼓勵國企提高股東回報的背景下,公司股息率具備吸引力。預計大宗需求存在韌性,環保趨嚴及油價上漲支撐汽運煤回流的趨勢延續,判斷大秦線運量2018年接近4.5億噸滿負荷運行。在競爭結構方面,中央經濟工作會議提出“調整運輸結構,增加鐵路貨運量”。煤炭供給向三西集中、公轉鐵,為大秦線的高運量提供了保障。隨著春季例行檢修的結束,5月運量有望恢復高位。

目標價位區間:10.40~11.00元