你的壽險保障做足了么

2018-05-16 05:35:16夏淑媛

大眾理財顧問 2018年5期

關鍵詞:產品

夏淑媛

人生充滿風險,萬一家庭頂梁柱不幸身故,將給家庭帶來巨大的精神損失和財務損失,此時,你希望用一種什么樣的方式彌補?定期壽險能夠最大化地將家庭支柱成員早逝或殘疾造成的財務損失降到最小,是發達保險市場最普遍的保險產品,但在中國卻鮮為人知,被行業忽視和邊緣化。

家庭經濟支柱壽險保障不足

簡單來說,定期壽險是在約定的保險期間內,當被保險人發生身故或全殘的保險事故時,保險公司按照保險合同的約定賠付受益人相應的保險金。

家庭支柱的收入主要用于以下幾個方面:

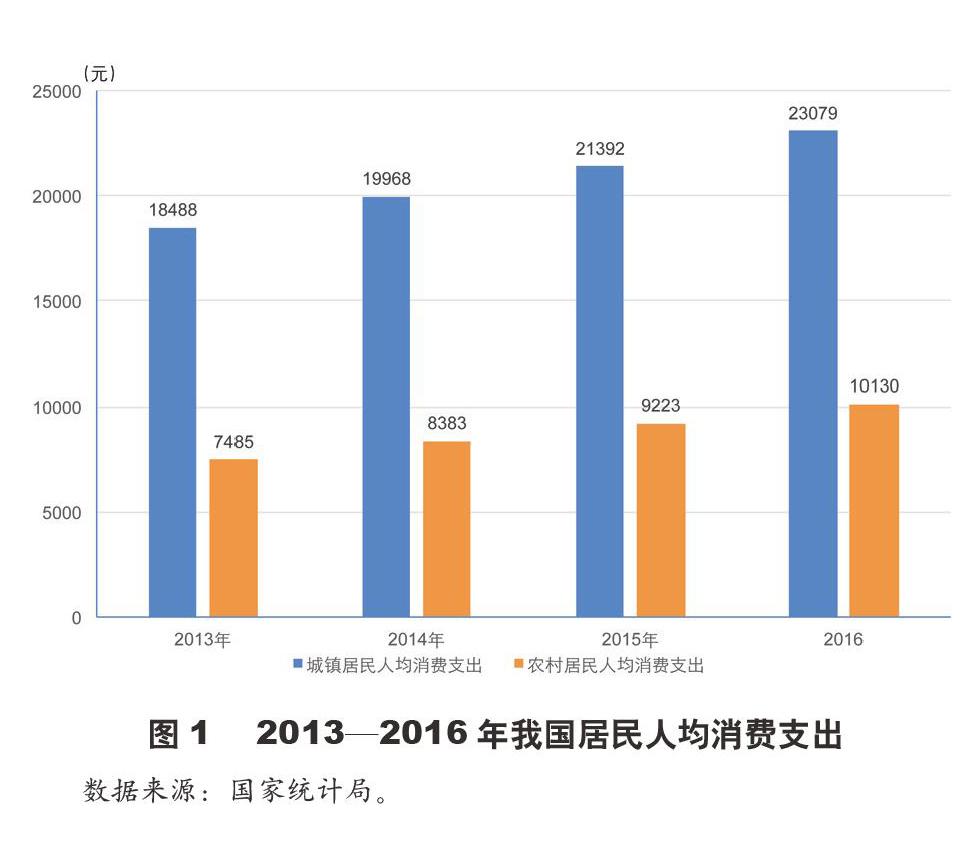

一是家庭日常生活開銷。2016年,我國城鎮居民人均消費支出23079元,每年支出增長率為7.5%(見圖1),以一個“421”結構的家庭計算,城鎮家庭的年消費支出為161553元,農村家庭的年消費支出為70910元。

二是房貸按揭。對于很多家庭,房屋是剛需。一般來說,房屋貸款有10年、20年和30年3種,一旦選擇按揭貸款買房,未來工資收入的大部分將會用于房屋還貸。根據鏈家發布的《新北京人安家》報告顯示,北京地區2016年購房貸款的平均額度為186.4萬元,假定還款年限為20年,貸款利率為4.2%,月均還款1.15萬元,年度總計還款13.8萬元。

三是孩子教育花銷。從幼兒園到大學畢業至少需要18年的時間,如果繼續攻讀碩士、博士學位,教育的時間將會更長。隨著社會的發展,教育成本也在不斷攀升,補習班、夏令營、出國留學等都是巨大的教育支出。

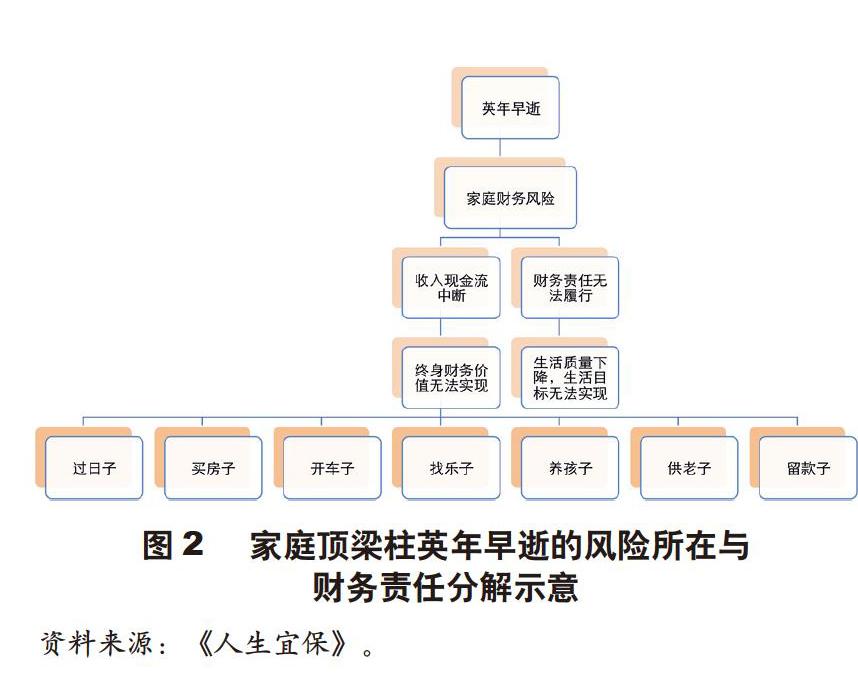

上述3種固定支出將會持續很長時間,對于家庭支柱來說,需要不斷工作才能維持家庭現金流的運轉。現代人面臨的工作、生活和環境壓力,家庭經濟支柱面臨著在肩負家庭重任的這段時間內發生身故或全殘的風險。風險一旦發生,除了對家庭精神上的打擊以外,留下的是長期的經濟損失,見圖2。

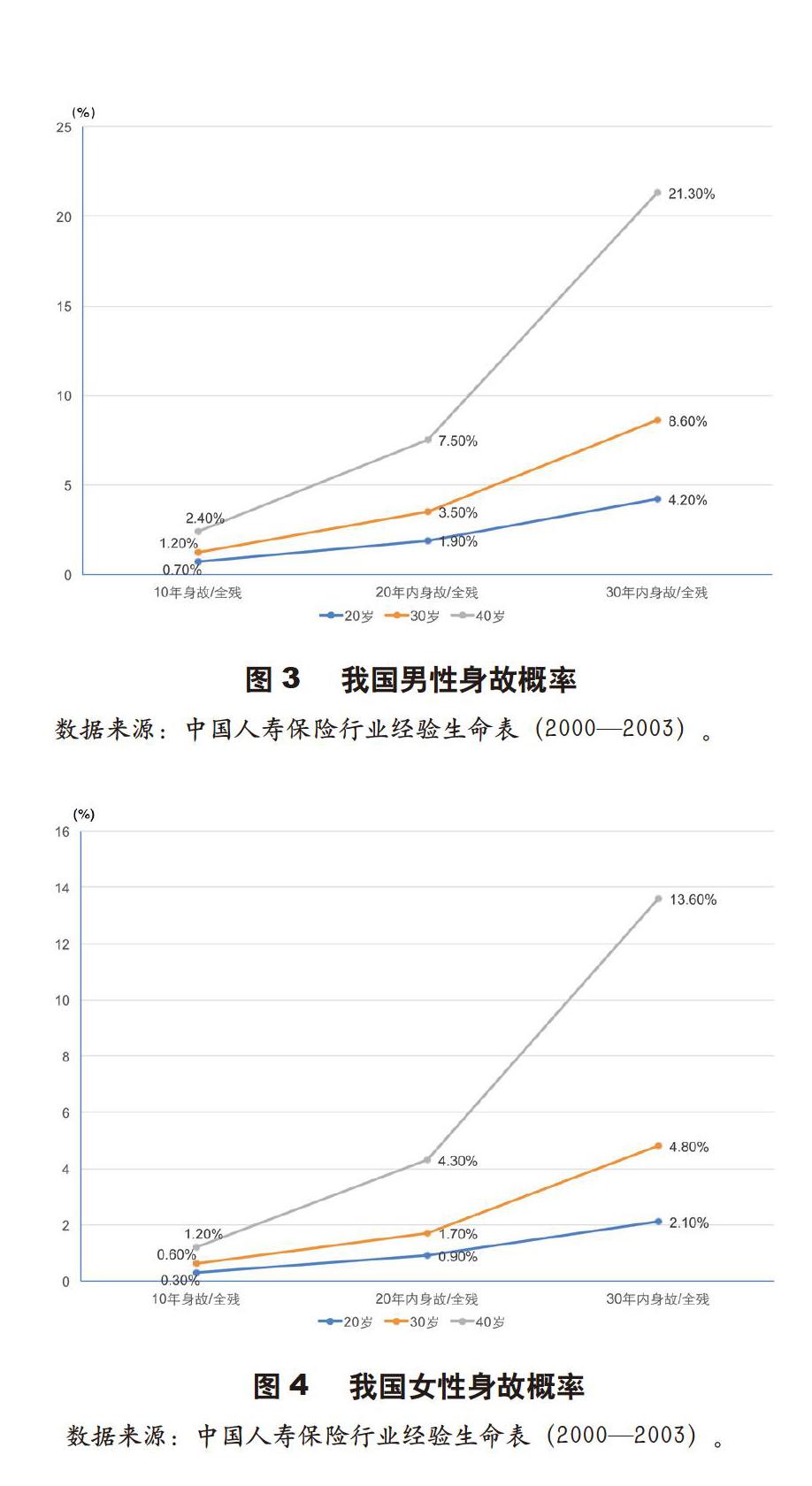

根據我國人壽保險行業經驗生命表數據統計,我國30歲的男性,30年內死亡的概率達8.6%;30歲的女性,30年內死亡的概率達4.8%,如圖3、圖4所示。

這種不穩定的收入來源和固定的家庭支出之間的矛盾,可以通過購買一份“低保費、高保障”的定期壽險來完全對沖。定期壽險能夠在一定的保險期間內,以較低的保費,購買到很高的保險金額,當不幸身故或者全殘時,將會得到大量的保險金額賠付,而這筆保險金將會幫助家庭支柱完成未完成的家庭責任,然而我國居民的壽險保障嚴重不足。

壽險保障水平緣何低

中國保險的發展時間較晚,舶來的壽險曾在中國一度受挫。1992年,代理人制度的引進恰恰吻合了中國的“人口紅利”,在返本、分紅的收益利益下,中國的保險代理人幾乎以“人肉”的方式,完成了保險業的高歌猛進。

可以想象,一方面是沒有接受壽險本質的中國老百姓,另一方面是希望用理財型產品撬開消費者頭腦的代理人,共同作用之下,分紅、返本、收益成了老百姓對保險的主流認知。這種作用可以通過中國內地與國際主要的保險市場產品結構對比看出來,見下頁圖5。

從圖5可以看出,美國、日本的人身險中,壽險、健康保險、年金保險占比100%。同時,受世界經濟影響較多的中國香港地區,保障型人身險占比達85%。而中國內地,投連險、分紅、萬能這樣投資屬性產品占比62%,普通壽險、意外、健康險不到40%。但這僅是產品結構,不是消費者的實際保險結構。如果假設保險公司、銀保渠道、代理人都只賣62%的分紅、萬能、投連保險,那么在信息不對稱的情況下,實際保障型產品的保單比例還會更低。這告訴我們一個殘酷的事實:保險大國更注重發揮壽險的保障功能。然而,處于房貸壓力下的中國居民壽險保障卻明顯不足。究其原因,以下幾點值得業內反思。

一是消費者只喜歡擁抱理財。中國人忌談生死的心態和養兒防老的觀念,往往讓他們回避風險,這讓定期壽險曾一度視為“惡趣味”,僅熱衷于理財型的產品。

二是代理人行為受制、考核嚴格、追求收入。首先,代理人賣什么首先取決于保險公司的要求。雖然保險公司產品很多,但如果管理層不把它作為考核指標,就一樣失去了銷售的意義。第二,保險公司對代理人的考核制度嚴格,規模和品質的雙要求加上銷售難度大,讓代理人在銷售產品的時候,傾向于選擇一次投入能賺的更多的產品。定期壽險大概是所有產品中產品傭金收入最低的,保險公司不愿意推,代理人也沒動力賣,而且反正都保身故,銷售難度本來就大,為何不賣傭金高的呢?

三是保險產品銷售難度大,代理人隊伍流失率高,迫使保險行業取消代理人考試,但這也造成銷售隊伍的良莠不齊,低收入人群多,以中國內地保險業留存700萬保險代理人,按80%的流失率,至少有三四千萬人或因為工作過渡等原因接受過保險公司的產品培訓。但進一步設想,如果三四千萬人中流失的代理人對行業滿意度不高,被拋棄的“孤兒保單”缺少服務,保險行業的口碑自然很差。

四是保險公司高層要規模,中層要費用,底層要收入,銷售導向和森嚴的金字塔等級造成內部貧富分化嚴重,且核保發展嚴重落后。

一些傳統保險公司通過不斷發展代理人層級擴大銷售隊伍,一般層級可多達5、6級,以0底薪刺激新代理人出單,且收入不斷為金字塔上層分流。而傳統保險業內的“產品導向”的后果就是忽視真正的需求,產品、核保跟不上社會發展。而這一點,在保障型壽險(終身壽險、定期壽險)上的體現或許最為明顯。

分析中國內地保險產品結構的偏頗和原因,反思中國的經濟、社會、文化都已經有了空前的發展,再回頭看看保險業的發展, 溯本求源,不能否認,和銀行、財富管理公司相比,唯有壽險業才具備死亡風險的保障功能。

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

物流技術與應用(2022年5期)2022-06-17 06:01:38

快樂語文(2021年36期)2022-01-18 05:48:46

金橋(2021年4期)2021-05-21 08:19:22

中國化妝品(2018年6期)2018-07-09 03:12:40

中國化妝品(2018年6期)2018-07-09 03:12:32

Coco薇(2015年1期)2015-08-13 02:23:50

汽車維修與保養(2015年6期)2015-04-17 03:31:50

玩具(2009年10期)2009-11-04 02:33:14