外國征信體系縱覽

2018-05-18 01:53:58張月悅

中國新時代 2018年5期

| 文 ·張月悅

社會信用體系的建設即為征信體系的完善。由于經濟發展水平不同、法制文化環境各異,各國社會信用體系制定的特點有諸多不同,征信體系也有所不同。征信體系的主要功能是為信貸市場服務,但同時具有較強的外延性,還向商品交易市場和勞動力市場提供服務。

比較典型的社會信用體系模式可被劃分為3種:市場主導模式、政府主導模式、會員制模式。

市場主導模式

市場主導模式,又稱民營模式,這是一種依靠民營組織進行信用評價的機制。這種社會信用體系模式的特征是征信機構以盈利為目的,收集、加工個人和企業的信用信息,為信用信息的使用者提供獨立的第三方服務。在社會信用體系中,政府的作用一方面是促進信用管理立法,另一方面是監督信用管理法律的貫徹執行。美國、加拿大、英國和北歐國家采用這種社會信用體系模式。

美國

美國對信用體系的構建已有100多年的歷史,至今,全社會對于“信用”已經形成了成熟的認知。以“個人信用”為例,其內涵由“5C1S”定義:品德(Character)、能力(Capability)、資本(Capital)、條件(Condition)、擔保品(Collateral)、穩定性(Stability)。同時,信用的邊界也得到了明確的刻畫,即對于用來量化信用的數據基礎形成了共識。

1860年,為滿足社會發展對信用體系的需求,美國成立了第一家民營信用局,之后美國個人信用體系被不斷建立和完善。

美國信用體系的主體主要有:征信公司、金融機構。首先,銀行等金融機構把客戶信息輸送給征信公司,這項工作至少每月進行一次,最多不可超過兩個月。除了銀行,用人單位、法院也要把相關個人在就業、訴訟方面的信息統統提交給信用局。

然后,征信公司對個人信息數據進行處理和評估。各家運用自己的計算機系統,處理所有拿到的個人信息數據,生成個人信用報告。美國的3家主要征信公司掌握著超過1.7億美國成年人的信用檔案,每年出售的信用報告達6億多份。除了個人會購買自己的信用報告外,金融機構發放個人消費信貸、商場向顧客發放購物卡、租賃公司考察個人用戶、稅務部門征收稅款、公司追討債務等情況下,機構也會查個人的信用報告。

政府主導模式

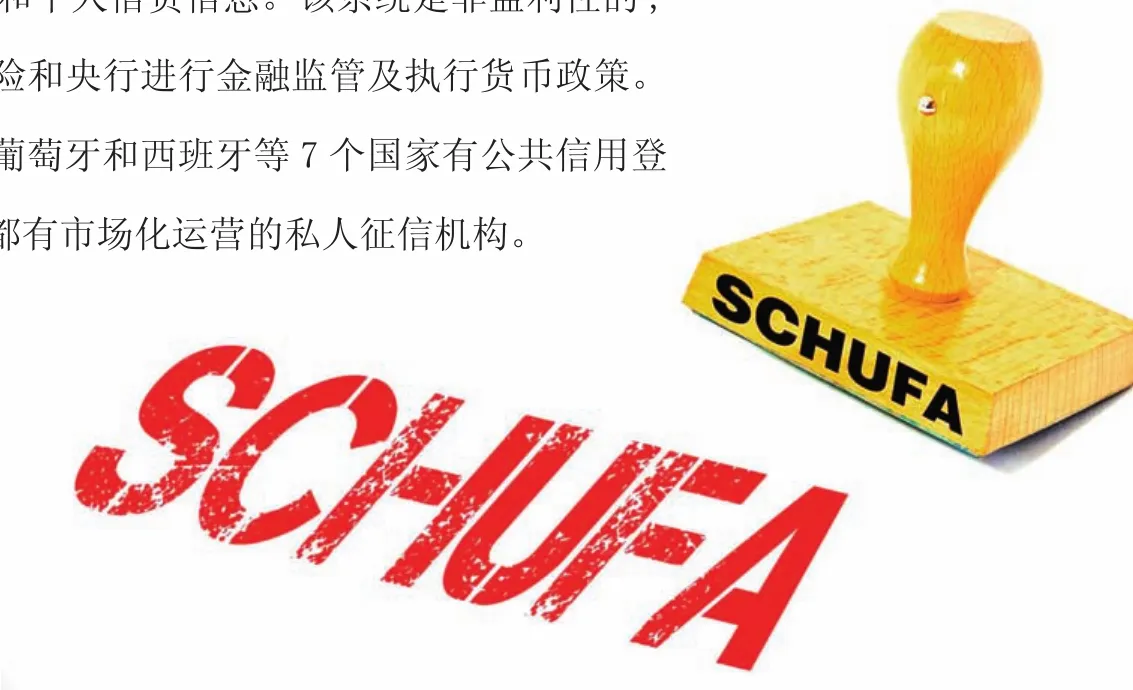

政府主導模式,又稱公共模式。政府主導模式和市場主導的主要區別體現在公共數據庫和私營庫對于信息的保有量上。這種模式是以中央銀行建立的“中央信貸登記系統”為主體,兼有私營征信機構的社會信用體系。中央信貸登記系統是由政府出資建立的全國數據庫網絡系統,直接隸屬于中央銀行。中央信貸登記系統收集的信息數據主要是企業信貸信息和個人信貸信息。該系統是非盈利性的,系統信息主要供銀行內部使用,服務于商業銀行防范貸款風險和央行進行金融監管及執行貨幣政策。據世界銀行統計,法國、德國、比利時、意大利、奧地利、葡萄牙和西班牙等7個國家有公共信用登記機構,即中央信貸登記系統。同時,除法國外,其他六國都有市場化運營的私人征信機構。

德國

德國的公共征信系統的組成部分較多,其中又以德國的中央銀行——德意志聯邦銀行的信貸登記中心系統為核心。德國的“信貸登記中心系統”就是中央銀行的征信系統。

除了與銀行相關的接待信息之外,比如工商信息、法院訴訟、債務、破產等等信息,由各個主管機關對外公布。

大部分德國人的信用報告來自最大的民營征信公司——S C H U F A(Schutzgemeinschaft für allgemeine Kreditsicherung,即通用信貸安保集團)。SCHUFA自1927年成立以來,在信息確定、身份識別、信用評級和數據分析等方面,都承擔著決定性的角色。SCHUFA是全德民眾信用數據存儲和查詢以及評價的民營信用企業,也是唯一擁有銀行信用信息的服務企業。它有7.97億服務伙伴的各種原始和實時動態的數據,其中包括520萬家公司、各種小微企業和自由職業者以及德國6640萬自然人的信用記錄。在基于經濟價值和遵守合規政策的前提下,依此評估項目各方的實際支付行為和企業當前的經濟狀況。

會員制模式

會員制模式,是指由行業協會為主建立信用信息中心,為協會會員提供個人和企業的信用信息互換平臺,通過內部信用信息共享機制實現征集和使用信用信息的目的。在會員制模式下,會員向協會信息中心義務地提供由會員自身掌握的個人或者企業的信用信息,同時協會信用信息中心也僅限于向協會會員提供信用信息查詢服務。這種協會信用信息中心不以盈利為目的,只收取成本費用。日本采用這種社會信用體系模式。

日本

1892年,日本第一家征信機構——商業興信所成立,專門提供銀行資信調查。在同一時期,東京商工所和帝國數據銀行業相繼成立。日本在戰后大力發展經濟,在60年代末一躍成為世界第二大經濟體。這期間,銀行借貸蓬勃發展,分期付款和消費信貸的消費模式廣泛應用。日本政府為了規范分期付款銷售模式,在1961年頒布了《分期付款銷售法》。

日本銷售信用業、消費信貸業、銀行業行業協會各自整合區域信用信息中心,成立全國性行業征信機構。1984年信用信息中心(CIC)成立,整合日本各地個人銷售信用信息中心。1986年,33家個人消費信貸信息中心聯合成為日本信息中心(JIC)。1988年日本全國銀行信息信用中心(BIC)成立,整合了日本各地25家銀行個人信用信息中心。這三大行業信息中心為了進一步界定風險,解決多重負債問題,成立了三方信息協會,開始運行信息交換系統。各信用信息中心會根據行業信貸業務的特點和風險控制技術的要求,對信息數據進行針對性的采集和處理,并按照統一的數據規范為行業會員提供共享和查詢等服務。

猜你喜歡

工業設計(2022年8期)2022-09-09 07:43:20

軍民兩用技術與產品(2021年10期)2021-03-16 06:05:30

新世紀智能(數學備考)(2020年11期)2021-01-04 00:38:16

北京測繪(2020年12期)2020-12-29 01:33:58

家庭影院技術(2017年9期)2017-09-26 03:41:45

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

新高考·高一物理(2014年1期)2014-09-18 01:26:07

中國火炬(2010年7期)2010-07-25 10:26:09

健康之家(2009年5期)2009-05-26 06:47:08