深化增值稅改革對新疆中小企業的影響

2018-05-24 10:28:27趙倩

新商務周刊 2018年6期

文/趙倩

?

深化增值稅改革對新疆中小企業的影響

文/趙倩

中國人民銀行烏魯木齊中心支行

2018年3月28日,國務院總理李克強主持召開國務院常務會議,確定深化增值稅改革的措施,進一步減輕市場主體稅負。自2016年5月1日起,在全國范圍內全面推行營業稅改征增值稅后,對企業稅負及財務管理帶來巨大變革,中小企業作為我國經濟社會發展的重要推動力量,在我國深化增值稅改革過程中是絕對不能被忽視的。本文探究新疆中小企業的發展現狀,具體分析了未來增值稅改革對制造業及建筑業的中小企業稅負的影響,并提出了相關建議。

增值稅改革;中小企業;稅負;影響

1 引言

2018年3月28日,國務院總理李克強在國務院常務會議上指出,過去五年通過實施營改增累計減稅2.1萬億元。按照黨中央、國務院部署,為進一步完善稅制,支持制造業、小微企業等實體經濟發展,持續為市場主體減負。從2018年5月1日起,進一步完善增值稅稅制的有力舉措,一是降低制造業等行業增值稅稅率(見表一),二是提高小規模納稅人年銷售額標準(見表二),三是對先進制造業等行業符合條件的企業一次性退還留抵進項稅額,三項措施預計將為今年減稅超過4000億元。對于新疆這個聚集著眾多中小企業的西部地區,此政策勢必對企業自身發展,乃至新疆整體經濟的平穩運行產生重大影響。

表一稅改前后稅率對照表

行業制造業交通運輸、建筑、基礎電信服務及農產品其他服務業 現行稅率17%11%6% 2018年5月1日后執行的新稅率調整為16%調整為10%保持6%不變

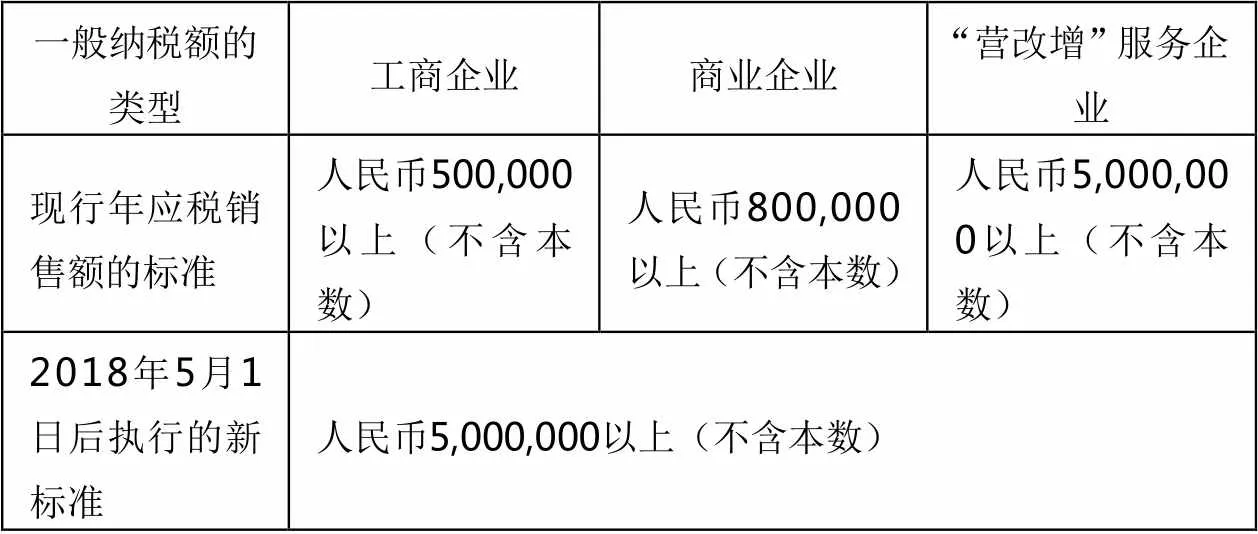

表二 一般納稅人年銷售額認定標準

一般納稅額的類型工商企業商業企業“營改增”服務企業 現行年應稅銷售額的標準人民幣500,000以上(不含本數)人民幣800,000以上(不含本數)人民幣5,000,000以上(不含本數) 2018年5月1日后執行的新標準人民幣5,000,000以上(不含本數)

2 新疆中小企業的發展現狀

新疆地處我國西部內陸地區,資源豐富,經濟社會發展水平總體上比較落后。最近幾年,憑借豐富的資源優勢,在財稅和金融政策的大力扶持下,新疆的中小企業取得了驕人的成績,逐漸形成了以工業為核心,交通、物流、旅游、餐飲、商業、中介等行業為輔的經濟發展體系,在激烈的市場競爭當中,大量的中小企業如雨后春筍般誕生,為新疆地區多元化經濟發展奠定了堅實的基礎,這種局面的出現既提供了大量的就業機會,帶動了地方經濟發展,又擴大了財政收入。據統計,截至 2017 年12月底,新疆共有納稅人21.41萬戶,其中一般納稅人1.6萬戶,占比7.5%,小規模納稅人19.8萬,占比92.5%。考慮到中小企業與大型企業的經濟實力和管理模式不同,以及行業各自具有不同的行業特點,因此政策落地效果也有所區別,但可以肯定的是小規模納稅人在此次改革中普遍受益。

3 深化增值稅改革對新疆制造業和建筑業的中小企業稅負的影響

3.1對制造業中小企業稅負的影響

制造業在我國國民經濟中占有比較重要的地位,按照新稅制,統一增值稅小規模納稅人標準后,中小型制造企業可以復核供應鏈,根據自身的經營情況考慮是否轉登記為小規模納稅人,從而在一般計稅方法和簡易計稅方法中選擇最為有利的方式進行適用。目前新疆年銷售額500萬以下的企業比比皆是,新政策可以幫助他們輕裝上陣。而稅率由之前的17%下降到16%,一定程度上,可以減少庫存積壓、商品滯銷等情況導致的資金占用。

3.2對建筑業的中小企業稅負的影響

在此次改革中,建筑業的稅率變化僅降低了1%,但對增值稅一般納稅人和小規模納稅人的影響程度有所不同。小規模納稅人仍可選擇簡易計稅方法征收3%增值稅,因此大部分小型企業可以享受到之前營改增帶來的減負。一般納稅人的稅率由 11%營業稅下降到 10%,一方面降低建筑收入產生的銷項稅額支付,另一方面也將減少原材料、工程機械采購帶來的進項稅額抵扣。假設某公司2017年營收600萬元,毛利率10%,成本項中60%屬于建材機械成本,則銷項稅額下降6萬元,進項稅額下降3.24萬元,增值稅下降了2.76萬元。同時現金流增加了2.76萬元。從另一方面來看,建筑業有將項目向下分包獲利的傳統,企業自身不做項目而通過層層分包獲利,出包方由于增值稅率變動,銷項稅率下降1%,增值稅負降低0.9%,那么對于受包一方來說,可以抵扣的進項稅率下降了1%,增值稅負提高了0.9%,對于建筑業鏈條來說整體收益需要看公司合同出包的增值幅度,因此供應商和分包商應當規范運作流程,以增加抵扣,降低實際稅負。

4 結論與建議

綜合來看,增值稅改革將給新疆中小企業帶來了機遇和挑戰,中小企業首先應抓住機遇,根據自身經營狀況做好納稅籌劃,充分利用增值稅改革政策,減輕企業稅負。其次,中小企業應在上下游服務上注重發票開具的規范化,保證降低企業稅負的同時對整個行業規范起到促進作用。此外,增值稅適用稅率的變化必然會影響到進出口環節增值稅稅率和退稅率的變化,在新疆從事邊貿或一般貿易的中小企業應及時了解即將發生的相關變化,以及后續的政策指引。

[1]姜明耀. 增值稅“擴圍”改革對行業稅負的影響——基于投入產出表的分析[J].中央財經大學學報,2011.

[2]宋彬. 中小企業營改增實施效果分析[J].新會計, 2017.

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

四川文學(2021年4期)2021-07-22 07:11:54

當代陜西(2021年2期)2021-03-29 07:41:24

金橋(2019年10期)2019-08-13 07:15:20

領導決策信息(2017年9期)2017-05-04 04:04:50

北京教育·高教版(2016年6期)2016-06-30 09:21:53

中國塑料(2016年3期)2016-06-15 20:30:00

絲綢之路(2014年9期)2015-01-22 04:24:46

傳記文學(2014年8期)2014-03-11 20:16:48

兒童與健康(2011年4期)2011-04-12 00:00:00