預期沖擊、房地產部門波動與貨幣政策

2018-05-25 04:15:58華昱

當代經濟科學 2018年2期

華昱

摘要:本文建立了一個兩部門新凱恩斯動態隨機一般均衡模型,并加入針對房價預期形成的適應性學習部分,重點考察預期沖擊對房地產部門和宏觀經濟波動的影響。貝葉斯估計結果表明:首先,預期沖擊會顯著影響房價與房地產投資,并通過房地產部門將波動傳導到經濟中的其他部門;其次,會引起對非房地產部門投資的“擠出”效應;再次,對非房地產業的實際變量的影響主要集中在短期,在長期則較為有限;最后,房屋供給沖擊、預期沖擊和貨幣沖擊能夠解釋房價和房地產投資在整個樣本期的大部分波動。此外,對最優貨幣政策的分析顯示,在存在預期沖擊的環境中,對房價做出反應的貨幣政策有助于降低經濟波動所引起的損失。

關鍵詞:預期沖擊;DSGE模型;適應性學習;最優貨幣政策;房價波動;貝葉斯估計

文獻標識碼:A 文章編號:1002-2848-2018(02)-0048-09

一、 引 言

過去十年中,中國大部分城市經歷了房價的快速增長,在刺激經濟增長的同時也引發了社會對于市場過熱的擔憂。房地產部門的發展對于宏觀經濟的穩定與增長以及社會福利有重要意義,因此房價的變動也是各界關心的重點。研究普遍認為房價在長期主要受經濟基本面影響[1-7],但是在短期,房價的快速上漲已經脫離經濟基本面,住房市場出現了過度繁榮,政策與投機因素顯著影響房價的變動[8-12]。

在影響房價的短期因素中,公眾預期是一個非常重要的因素,它會直接影響短期中的投資行為而造成市場波動。Shiller[13]認為預期導致的波動是所有資產市場的天性,房屋市場也不例外。預期有時受到諸如過度信心、片面信息、羊群效應等非經濟基本面因素的影響,導致資產價格在短時間內出現波動。隨著今天信息技術的飛速發展,獲取信息的便利性與多樣性增加了市場交易中的噪聲,公眾的預期形成過程易受到其他市場參與者和市場整體氛圍的影響,產生大幅波動,這在資本市場表現尤為明顯。因此,公眾預期對于房地產市場短期波動的影響在信息社會中顯得愈發重要。

那么,公眾對房屋市場預期的變化在多大程度上帶來房地產部門的波動?此外,這種影響是否通過房地產部門擴散到其它領域而造成更大范圍的經濟波動?本文對這些問題進行了逐一探討。

宏觀經濟學研究預期變化的方式之一是采用偏離理性預期的分析框架,比如引入適應性預期模型來刻畫預期形成的過程。Milani[14]考察了美國消費者信心的變化如何影響總產出、總消費與總投資。為刻畫消費者信心的變動,采用了在DSGE模型中嵌入適應性預期模型的方法。Muellbauer and Murphy[15]在適應性預期基礎上建立了一個房地產投機模型,研究預期引發的投機對英國房價波動的影響,由此帶動了相關領域的進展。國內在這方面已有初步研究,況偉大[16]、高波、王文莉、李祥[17]采用適應性預期模型重點研究了預期對國內房價以及房價租金比的影響。不過,這些研究都是建立在部分均衡模型的基礎上,尚未涉及預期變化如何通過影響房地產部門而導致宏觀經濟中其他變量出現波動。

本文沿襲Milani[14]的研究思路,在一般均衡框架中納入適應性學習過程來研究預期變化對房地產部門和宏觀經濟的影響。采用適應性預期模型一方面保證了均衡的唯一性,減少研究結果對多重均衡的依賴;另一方面是因為適應性預期比較符合資本市場形成預期的某些重要特征。Shiller[13]曾指出,如果人們之間的決策行為是相互獨立的,那么錯誤的想法會在群體中被平均掉,不會出現系統性偏差,就不會對資產價格產生影響。但是,如果有相當一部分人持有相似的、有誤的信念時,這種信念會在市場交易者間相互傳染從而引發市場的繁榮與衰退。在宏觀經濟處于增長階段且房屋市場處于繁榮的氣氛中,人們普遍會對未來產生樂觀情緒,當前房價的上漲會引發未來房價將進一步上漲的信念。這種信念在人群中傳播并被逐步強化。此時,預期的自我實現機制(selffulfilling mechanism)就會啟動。對未來房價上漲的預期會吸引更多投資者參與到房地產市場的交易中。投資的增加會拉動房價進一步上漲,于是最初的預期成為了現實,并進一步催生出新一輪的看漲預期,從而形成一種自我實現的反饋回路。這種預期自我實現機制在市場持續繁榮或衰退時表現尤為明顯。

由于預期自我實現機制高度依賴過去發生的事情,因此引入適應性預期模型來解釋預期形成較為合理,因為它強調人們假設將來的情況與過去相似,并基于過去的狀態形成預期,同時允許出現系統性預期誤差。

Pigou[18]較早地提到了預期與宏觀經濟周期的關系,并強調企業家們對于未來所產生的錯誤的樂觀或悲觀預期是經濟波動的重要力量之一。阿克洛夫和希勒[19]則指出美國住房市場的起伏、住房投資的波動與動物精神理論存在密切關聯。

與現有文獻相比,本文的創新之處在于擴展了動態隨機一般均衡模型,納入了刻畫預期形成的適應性學習部分。這樣做既可以考察預期沖擊對房地產部門的影響,同時可以在一般均衡的框架下考察這種波動是否會傳導到經濟的其他領域,彌補了部分均衡分析的不足。本文剩余部分展開如下:第二部分介紹理論模型與研究思路,第三部分說明參數估計方法與結果,第四部分為基于參數估計的擴展分析與穩健性檢驗,第五部分為結論與建議。

二、包含預期的一般均衡模型

(一)基準模型

本文的模型框架建立在一個包含了房地產部門的DSGE模型基礎之上。基準模型還包括消費者部門、最終產品部門、中間生產部門和貨幣當局。為簡化分析,假設政府征收定額稅并遵循李嘉圖等價財政原則,因此財政政策對經濟變量總量沒有影響。所以無需討論財政政策效應,也無需設定財政部門。經濟由一個代表性家庭、一個代表性最終產品生產商、一個中間產品生產商、政府和貨幣當局共同構建而成。家庭向中間產品生產商提供勞動并出租資本,由此獲取勞動與資本報酬;中間生產商生產的產品提供給最終產品生產商,用于生產消費品和資本品,并假設資本品和消費品之間可以完全轉化;同時,家庭還擁有企業,所以企業利潤也歸家庭所有;貨幣當局按照泰勒規則制定貨幣政策。具體模型如下:

1.代表性家庭

假設經濟中存在大量連續同質家庭,構成測度為1的連續統(continuum of measurement)。代表性家庭最大化終身效用的貼現流:

E∑∞t=0βtln(Ct-γcCt-1)+lnht-11+η(n1+ξc,t+n1+ξh,t)1+η1+ξ(1)

其中,β為時間貼現因子,γc為消費習慣因子,η為勞動供給彈性的倒數,Ct為t期的消費,ht為t期購置房屋的消費,nc,t為t期消費品部門的勞動供給,nh,t為t期房地產部門的勞動供給。η為勞動供給彈性倒數,ξ為勞動力在兩部門間的替代彈性。

家庭預算約束如下:

Ct+Ic,t+Ih,t+qtht+Bt-1Rt-1πt+a(uc,t)kc,t-1+a(uh,t)kh,t-1≤∑i=c,hwi,tni,t+∑i=c,hri,tui,tki,t-1+Bt+qt(1-δh)ht-1+Πt(2)

其中,qt是用消費品衡量的房屋價格,Ic,t是t期消費品生產部門投資,Ih,t是t期房地產部門投資,Bt為t期購入的政府債券,Rt-1為名義利率或資本收益率,kc,t-1為(t-1)期期末消費品部門的資本存量,un,t為t期消費品部門的資本利用率,a(un,t)為消費品部門每單位資本使用成本,kh,t-1為(t-1)期期末房地產部門資本存量,uh,t為t期的消費品部門資本利用率,a(uh,t)為房地產部門每單位資本使用成本,wi,t為實際工資率,ri,t為實際資本租金,δh為房屋折舊率,Πt為企業利潤。

2.代表性企業

假設經濟中存在大量連續同質企業,構成測度為1的連續統。沿用Iacoviello and Neri[20]的設定,假設代表性最終產品企業同時生產兩種產品——消費品和房屋。兩種產品的生產函數如下:

消費品部門生產函數:

Yt=Ac,t(uc,tkc,t)αn1-αc,t(3)

其中,消費品生產過程中投入資本與勞動,α與(1-α)是兩種要素的投入產出彈性。Ac,t是消費品部門全要素生產率沖擊,服從AR(1)過程。

lnAc,t=ρAlnAc,t-1+σAεAt(4)

房地產部門生產函數:

IHt=Gtlμlt(uh,tkh,t)μhn1-μh-μlh,t(5)

其中,IHt為每期新建房屋數量,lt為土地投入。μl、μh、1-μh-μl分別為土地、資本和勞動的投入產出彈性。Gt為房地產部門供給沖擊,服從AR(1)過程:

lnGt=ρGlnGt-1+σGεGt(6)

在一些研究中,這一沖擊被定義為房地產部門的全要素生產率沖擊[21-22]。在中國,造成房地產部門供給波動的原因除了涉及房地產部門生產率的變化,還有一個很重要的原因就是房地產部門相關政策的變化。因此,如果把Gt僅僅解釋為房地產部門的全要素生產率沖擊,有可能會高估該沖擊的影響。所以本文把它定義為房地產部門供給沖擊。

給定消費品部門和房地產部門的生產函數,企業的目標是最大化利潤

Πt=Yt+qtIHt-∑i=c,hwi,tni,t-∑i=c,hwi,tn′i,t-∑i=c,hri,tui,tki,t-Rl,tlt(7)

其中Rl,t為土地租金。此處需要對土地租金進行探討。理論上,完全競爭市場中土地租金應該等于土地的邊際產出,但我國的土地租金不完全由市場決定,所以現實中租金并不等于邊際產出。在房地產部門生產函數中加入房地產部門供給沖擊,可以在一定程度上解決這個問題。當企業利潤最大化時可以得到等式GtμlqtIHt=Rl,t,μlqtIHt為完全競爭市場上土地的邊際產出。可以看到房地產部門供給沖擊Gt的存在等于在土地租金和邊際產出之間放入了一個楔子(wedge),當存在供給沖擊時,二者就不相等。而房地產供給沖擊中包含了政策的變動,這意味著土地租金既受到市場因素的影響,也會受到政策變動的影響。從這個角度看,本文對房地產供給沖擊和對土地租金的處理都比較符合現實。

消費品和房地產部門的資本運動方程分別為:

kc,t=(1-δck)kc,t-1+φt1-sIc,tIc,t-1Ic,t(8)

kh,t=(1-δhk)kh,t-1+1-sIh,tIh,t-1Ih,t(9)

其中,δck和δhk分別為兩種資本的折舊率,s(·)為投資調整成本。φt為投資專有技術沖擊

因為投資專有技術通常是與設備制造、非IT領域的軟件、計算機及其它通信與信息技術裝備密切相關的,而對房地產部門的影響相對較小,所以此處假設投資專有技術只發生于消費品部門的資本運動過程中。

,服從AR(1)過程:

lnφt=ρφlnφt-1+σφεφt(10)

其中,ρφ為自回歸系數,εφt服從均值為0、方差為σφ獨立同分布的隨機過程。令

sIh,tIh,t-1=ψhIh,tIh,t-1-δhk2,

sIc,tIc,t-1=ψcIc,tIc,t-1-δck2,其中ψh和ψc為投資調整成本彈性。

3.名義粘性

假定消費品價格存在粘性

由于房屋價格,尤其是二手房價格,相對于消費品價格變動更加靈活,因此我們只假定消費品部門存在價格粘性。

,經濟中存在著連續統為1的零售商,彼此為壟斷競爭。市場對零售商的需求函數為yit=pitpt-θtYt,其中θt為產品間的需求替代彈性,隨時間變化,視為成本加成沖擊,服從AR(1)過程。零售商遵循Calvo定價法則,每一期只有(1-θp)的零售商可以重新制訂最優價格,其余企業根據上一期的通脹率對產品進行指數化調整。由此可以得到價格運動法則:

1=θpπKt-1πt1-θt+1(1-θp)(π*t)1-θt(11)

其中,π*t=p*t/pt,p*t為均衡價格,κ是Calvo定價中的通貨膨脹調整指數。

工資的決定過程與Calvo定價相似。家庭是異質性勞動的供給者,最終通過一個處于完全競爭的企業,將異質性勞動力轉化為消費品和房屋生產所需的勞動力。各生產部門對勞動力的需求函數為nit=witwt-Nt。其中,nit為異質性勞動力的供給,Nt為各部門的勞動力總需求,wit為異質性勞動力的工資,wt為工資總水平,為異質性勞動力的替代彈性。每一期有(1-θw)的家庭可以重新制定最優工資,其余家庭根據上一期的通脹率對工資進行指數化調整。由此得到兩部門的工資運動法則:

w1-cct=θwπκct-1πt1-cw1-cct-1+(1-θw)(w*ct)1-c(12)

w1-hht=θwπκht-1πt1-hw1-cht-1+(1-θw)(w*ht)1-c(13)

其中,κc和κh為通貨膨脹調整指數,w*ct和w*ht為兩部門的均衡工資。

4.中央銀行

我國貨幣政策的制定主要考慮通貨膨脹預期和經濟增長指標。因此,設定中央銀行遵循如下的泰勒規則:

Rt=Rρrt-1πρπtGDPtGDPt-1ρy1-ρrmt(14)

其中,GDPt=Yt+qtIHt,ρr、ρπ和ρy為貨幣政策對于利率、通貨膨脹和產出增長率的反應參數。mt為貨幣政策沖擊,服從方差為σm隨機獨立同分布。

在此基礎上可以得到模型的均衡系統。穩定狀態時,假設資本利用率unt+1=uet+1=1;資本使用成本a(1)=0,且a′和a″都大于零;由于假定模型中技術增長是平穩的,不含有增長趨勢,因此設定投資調整成本s(1)=s′(1)=0;此外,令qt=Qt/λt,即托賓Q。為簡化模型,假定在穩定狀態下,兩種資本的托賓Q皆等于1。最后,將土地供給量標準化為單位1,即lt=1。在這些假定基礎上,得到包含26個動態方程的線性系統

篇幅有限,此處省略,有興趣可向作者索取。

。

(二)包含預期的擴展模型

接下來為考察公眾預期變化對宏觀經濟的影響,將基準的DSGE模型進行擴展,加入預期形成的適應性學習過程,個體的可觀測行動法則(Perceived Law of Motion,PLM)可以寫作:

yt=At+Btyt-1+ut(15)

ut是預測誤差。此處的學習參數(learning parameter)At和Bt未知,隨時間變化而逐步演化。每一期,代理人會更新對At和Bt的認識,從而得到新參數值。yt為需要考察的因變量,在本文中,yt代表房價。現實中房價的上漲或下跌受到預期自我實現機制的影響。當房價處于快速上升期,人們會產生未來房價還會進一步上漲的預期,因此資本流入房地產市場,投資增加導致房價持續上升,并引起下一輪的樂觀預期。所以公眾預期形成過程是一種適應性學習過程。

根據Milani[14],學習參數的遞歸過程可以寫作:

t=t-1+gtR-1txt(yt-x′t-1t-1)(16)

Rt=Rt-1+gt(xtx′t-Rt-1)(17)

其中,t=(At,Bt)′,xt=(1,yt),Rt為精確矩陣(precision matrix)。第一個方程描述代理人更新對于t的信念的過程;第二個方程描述代理人更新對于Rt的信念的過程。gt為收益參數,是代理人在遞歸求解學習參數時,賦予新數據的權重,通常被設定為等于1/t。依照慣例,本文假定gt為常數。

根據式(15)、(16)和(17)可以得到一個關于房價qt預期的表達式,即

E*tqt+1=(I+Bt)At+B2tqt-1+st(18)

注意,這里的預期E*t和DSGE模型中的Et有重要區別。預期E*t包含著對未來房價預期的擾動。由此,假如適應性學習部分可以得到一個明顯異于理性預期模型的地方:在理性預期模型中,所有的波動都是由與經濟基本面相關的外生沖擊引起的,而加入了適應性預期后,經濟波動還可以源自對預期的沖擊。st衡量的就是這種預期沖擊,服從AR(1)過程:

lnst=ρslnst-1+σsεst(19)

適應性學習模型的一個問題是對gt值的確定。現有研究通常采用人為設定或校準法確定該值,這導致估計結果對該變量取值比較敏感[14]。本文采用貝葉斯法估計該參數,可以在一定程度上規避人為設定參數值的主觀性,確保結果的穩健。

三、參數估計方法與結果

本文選取2000年至2013年季度人均消費cobt、消費品部門人均投資icobt、房地產部門人均投資ikobt,房地產預期價格qobt、通貨膨脹率piobt,利率Robt作為貝葉斯估計所需的觀測變量。用于貝葉斯估計的測算方程如下,第二個括號里的變量在模型中為對數線性化后的變量,代表實際值偏離穩態值的百分比:

Yt=cobt

icobt

ikobt

piobt

qobt

Robt=

ct-ct-1

ict-ict-1

ikt-ikt-1

pit

qt-1-qt-2

Rt(20)

通貨膨脹率為季度CPI的環比增長率。消費、消費品部門投資與房地產部門投資的觀測值先采用國家統計局公布的月度數據,以2010年為基期利用月度CPI作為價格平減指數進行調整,再將月度數據匯總為季度的消費與投資數據。月度、季度CPI數據軍來源于美國聯邦儲備銀行圣路易斯分行經濟數據庫。利率為央行一年期貸款基準利率的季度平均值,數據來源于中國人民銀行官網。參考已有文獻[16-17],采用滯后一期的房價一階差分作為房地產預期價格的代理變量。除利率與通脹率外,所有變量皆除以14歲以上人口,得到人均變量。由于沒有季度人口數據,本文采用求幾何級數的方法先利用年度人口增長率得到季度人口增長率,再利用年度人口與季度人口增長率推算出季度人口。年度14歲以上人口與增長率數據來源于《中國人口年鑒》。所有變量都經過季節性調整。

模型中的35個結構參數分為兩組。其中一組參數值通過校準法確定

依照慣例,這組參數主要涉及無法分離識別、現有數據可以估計的大比率(Greatratios)、以及可以從穩態關系中推導出其值的參數。

,包括:消費品和房屋生產函數中的產出彈性α、μl和μh、房屋折舊率δh、消費品部門的資本折舊率δck、房地產部門的資本折舊率δhk、家庭的時間貼現因子β。參照現有文獻,消費品生產函數中的資本產出彈性設定為055。對于時間貼現因子β,國內外大多數文獻取值都在090至099[21]。由于在穩定狀態下存在等式Rβ=1,在本文的樣本時間跨度中,央行一年期貸款基準利率平均值為631%

數據來源于中國人民銀行2015年10月24日發布的金融機構人民幣貸款基準利率歷史數據。

,因此季度利率為108%,由此推得β為093。消費品部門資本季度折舊率設定為00026,房地產部門資本季度折舊率為00024,房屋折舊率0003,這與α一起,保證了系統在穩定狀態時,消費與GDP比值、消費品生產部門投資與GDP比值、房地產部門投資與GDP比值分別為03、045和015,較接近真實數據值。房地產部門生產函數的資本產出彈性設為004,保證了穩定狀態下房地產部門的投資與GDP比值為015,較接近真實數據值。在穩定狀態下,存在等式μl=RllqIH,意味著土地產出彈性等于土地成本與房屋銷售的比值。根據國家統計局2000年至2013年的數據,該比值的年度均值為0095。所以,土地產出彈性設為0095。表1總結了采用校準法確定的參數值。

表1 參數校準值

模型中的其他結構參數值通過貝葉斯法估計得到,在確定這些參數的先驗分布函數、均值與標準差的時候,借鑒了國內外相關文獻中的研究設定,包括消費習慣因子、勞動供給彈性、兩部門勞動替代彈性、泰勒規則中的反應系數、投資調整成本函數參數、資本使用成本函數在穩態時的曲率。投資調整成本函數參數服從均值為4、方差為4的Gamma分布,其90%密度區間包含了大部分經典文獻中的估計結果[20]。所有外生沖擊過程中的AR(1)自回歸系數服從Beta分布;所有的新息方差服從倒置的Gamma分布,這個假定保證了方差為正。表2顯示了先驗分布函數的主要特征與MetropolisHastings算法隨機抽樣100000次的結果,其中50000~100000次的抽樣被用于做推斷。

從貝葉斯估計結果上看,真實數據在用于估計時提供了一些有效信息。兩部門間的勞動替代彈性ξ的估計值為0975,為正且小于1,說明房地產部門與消費品部門間存在著一定程度的行業特性,但程度并不明顯。勞動替代彈性估計值為0429。這兩個彈性系數的后驗均值與先驗值較為一致,說明真實數據并沒有為參數估計提供較多信息。這可能與本文在估計時缺乏勞動時間與工資方面的數據有關。收益不變參數g為0019。這一方面證明了代理人在大部分情況下是理性的,另一方面也暗示市場參與者受到過去經濟形勢發展的影響并對此產生依賴,在此基礎上形成對未來的預期,所以預期呈現出了慣性。此外,理性預期模型在匹配模擬結果的持續性與真實數據的持續性時,比較依賴模型中不同類型的粘性假設。而在引入了適應性學習的概念擴展了基準模型之后,可以看到,傳統上用以生成數據持續性的消費習慣、工資指數估計值都不太高。換句話說,擴展后的模型較少地依賴機械化的粘性假設,這也是采用適應性學習模型的一個優勢。

表2 貝葉斯估計參數的先驗與后驗分布

圖1 主要宏觀經濟變量對預期沖擊的脈沖反應

四、擴展分析與穩健性檢驗

這一部分進行基于參數估計結果的擴展分析與相關參數的穩健性檢驗。

(一)脈沖反應函數

此處重點考察預期沖擊對主要宏觀經濟變量的影響,其余外生沖擊的脈沖反應與經典文獻的結果基本吻合,在此不再贅述。圖1顯示一個標準差的正向預期沖擊對主要宏觀經濟變量的脈沖反應函數。當出現正向預期沖擊時,即當人們對未來房地產價格產生樂觀預期時,房地產部門的投資和房價出現了明顯的上升,由此帶來的影響也具有持續性。房價所呈現出的正向且瞬時的脈沖反應表明了預期存在自我實現機制。由于房地產投資的顯著增加,總產出也相應地上升。但是,另一方面非房地產業投資出現了一定程度的下降,這可能是因為房地產業投資的“擠出效應”導致的。由于存在著對于房地產業投資收益上升的預期,大量的資本會涌入該行業,這導致流入非房地產業資本的下降。但是隨著經濟總量的擴張,社會總資本的增加,非房地產業的投資又經歷了一個逐漸上升并最終回到均衡的過程。但是這也說明了在長期中,房地產業投資的增加對于經濟中其他行業的拉動作用是有限的。消費、利率和通貨膨脹都經歷了一個先升后降的過程。但是除消費外,利率和通貨膨脹水平并沒有回歸到原先的均衡水平,而是收斂到了一個新的水平。這與房價和房地產投資在預期沖擊下所呈現出的持續的脈沖反應是一致的。這在一定程度上表明,預期沖擊對宏觀經濟中的名義變量的影響較為顯著,而對非房地產業的實際變量的影響主要集中在短期,在長期則較為有限。

(二)方差分解

研究經濟周期波動時,人們比較關心的另一個問題是,主要經濟變量的波動在多大程度上可以由各類外生沖擊來解釋。可以通過對經濟變量進行無條件方差分解找到一些答案。表3和表4描述了短

表3 短期方差分解結果

表4 長期方差分解結果

期與長期各變量的無條件預測誤差方差分解。其中,第一行的符號分別代表消費品部門技術沖擊、房屋供給沖擊、貨幣政策沖擊、投資專有技術沖擊、成本加成沖擊和預期沖擊。

從整體上看,投資專有技術沖擊和成本加成沖擊是導致總產出波動的主要原因。消費品部門技術沖擊、成本加成沖擊、貨幣政策沖擊是影響消費變化的主要因素。成本加成沖擊主要是通過影響通貨膨脹預期和工資預期,進而通過收入效應影響當期消費。事實上,脈沖反應結果也顯示一個標準差的正向成本加成沖擊會引起消費下降04個百分點。引起消費品部門投資波動的主要因素是投資專有技術沖擊,而房地產部門的投資波動在短期主要是由房地產部門供給沖擊、預期沖擊以及貨幣政策沖擊引起的,而在長期中,依舊是房屋供給沖擊起主導作用。此外,房屋價格按程度依次受到預期沖擊、房屋供給沖擊和貨幣政策沖擊的影響。最后,成本加成沖擊解釋了通貨膨脹短期632%的波動以及長期449%的波動,是導致通貨膨脹變化最重要的因素。

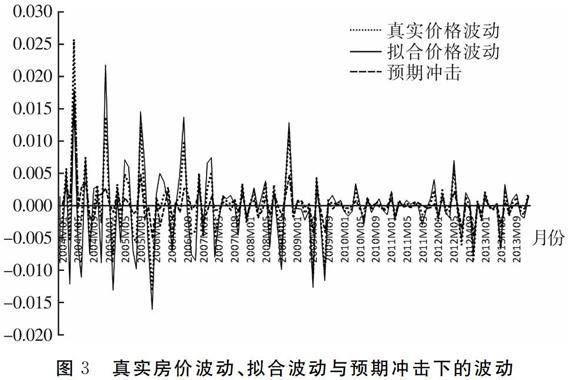

(三)反事實模擬

由于方差無條件分解無法從整個樣本期對外生沖擊的重要性以及解釋力給予全面的評價,所以本文又進行了反事實模擬。圖2和圖3刻畫了房地產部門投資和房屋價格的真實波動、基于模型估計得到的波動以及只存在預期沖擊時

圖2 房地產投資真實波動、擬合波動與預期沖擊下的波動

圖3 真實房價波動、擬合波動與預期沖擊下的波動

的模擬波動。結果顯示,當經濟同時受到六類外生沖擊時,房地產部門投資和房屋價格波動的真實值與估計值的走勢較為吻合,一定程度上證明本文的模型設置與參數估計較準確地捕捉到了真實經濟波動的特征。此外,當只有預期沖擊時,房地產部門投資和房屋價格的真實波動與估計值也非常接近。這與之前方差分解的結果一致,說明預期沖擊是導致房地產部門投資和房屋價格波動最重要的外生因素。

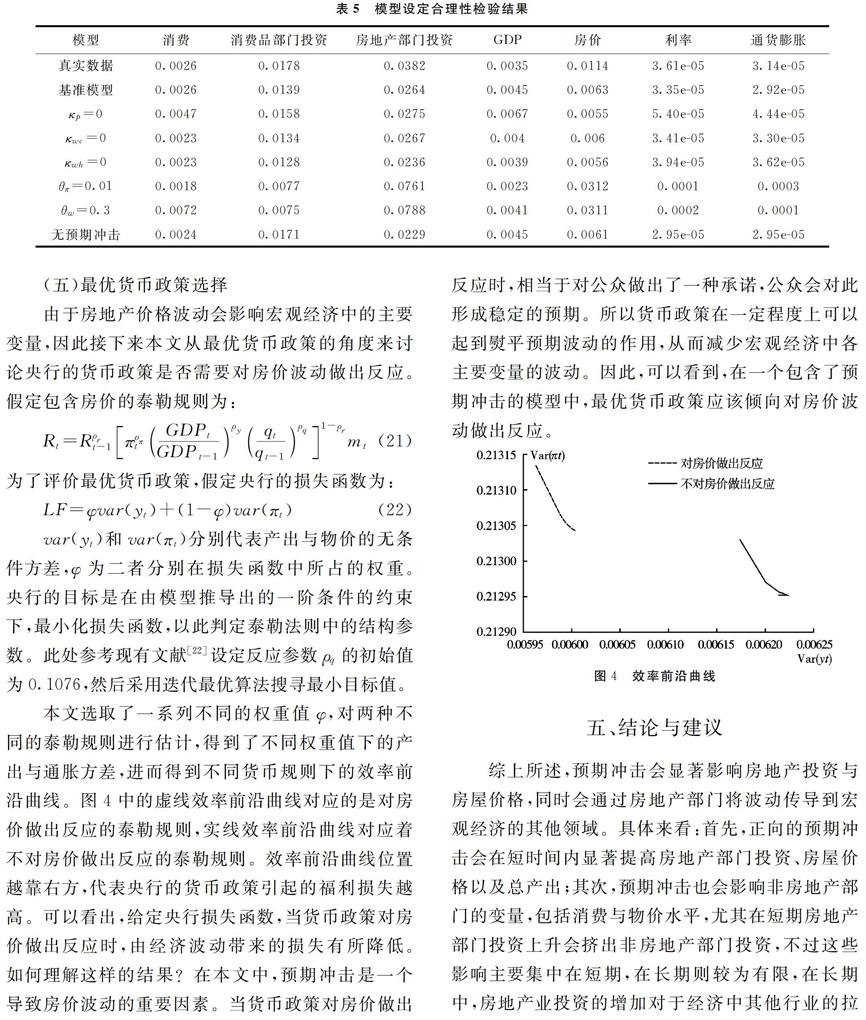

(四)模型設定合理性檢驗

本文調整了一些結構參數的先驗分布初始值,重新估計模型,隨后比較各主要經濟變量在采用不同模型進行估計時得到的模擬方差,由此考察模型設定的合理性。表5顯示了估計結果。此處調整了價格與工資調整過程中的參數值,假設價格和工資調整更加靈活。同時也估計了不存在預期沖擊時的模型。結果顯示,總體上,基準模型中的模擬方差與真實數據方差最為接近,在一定程度上支持了本文模型的設置。

表5 模型設定合理性檢驗結果

(五)最優貨幣政策選擇

由于房地產價格波動會影響宏觀經濟中的主要變量,因此接下來本文從最優貨幣政策的角度來討論央行的貨幣政策是否需要對房價波動做出反應。假定包含房價的泰勒規則為:

Rt=Rρrt-1πρπtGDPtGDPt-1ρyqtqt-1ρq1-ρrmt(21)

為了評價最優貨幣政策,假定央行的損失函數為:

LF=φvar(yt)+(1-φ)var(πt)(22)

var(yt)和var(πt)分別代表產出與物價的無條件方差,φ為二者分別在損失函數中所占的權重。央行的目標是在由模型推導出的一階條件的約束下,最小化損失函數,以此判定泰勒法則中的結構參數。此處參考現有文獻[22]設定反應參數ρq的初始值為01076,然后采用迭代最優算法搜尋最小目標值。

本文選取了一系列不同的權重值φ,對兩種不同的泰勒規則進行估計,得到了不同權重值下的產出與通脹方差,進而得到不同貨幣規則下的效率前沿曲線。圖4中的虛線效率前沿曲線對應的是對房價做出反應的泰勒規則,實線效率前沿曲線對應著不對房價做出反應的泰勒規則。效率前沿曲線位置越靠右方,代表央行的貨幣政策引起的福利損失越高。可以看出,給定央行損失函數,當貨幣政策對房價做出反應時,由經濟波動帶來的損失有所降低。如何理解這樣的結果?在本文中,預期沖擊是一個導致房價波動的重要因素。當貨幣政策對房價做出反應時,相當于對公眾做出了一種承諾,公眾會對此形成穩定的預期。所以貨幣政策在一定程度上可以起到熨平預期波動的作用,從而減少宏觀經濟中各主要變量的波動。因此,可以看到,在一個包含了預期沖擊的模型中,最優貨幣政策應該傾向對房價波動做出反應。

圖4 效率前沿曲線

五、結論與建議

綜上所述,預期沖擊會顯著影響房地產投資與房屋價格,同時會通過房地產部門將波動傳導到宏觀經濟的其他領域。具體來看:首先,正向的預期沖擊會在短時間內顯著提高房地產部門投資、房屋價格以及總產出;其次,預期沖擊也會影響非房地產部門的變量,包括消費與物價水平,尤其在短期房地產部門投資上升會擠出非房地產部門投資,不過這些影響主要集中在短期,在長期則較為有限,在長期中,房地產業投資的增加對于經濟中其他行業的拉動作用是有限的;再次,無條件方差分解的結果顯示,短期中預期沖擊是導致房地產市場波動的主要原因,但是長期中來自供給一側的外生沖擊是帶來房地產部門波動的更主要原因;最后,在考慮存在預期沖擊的情況下,貨幣政策應該對房價波動做出反應,有利于降低由經濟波動所引起的損失。此外,基于樣本期的反事實模擬的結果進一步說明了加入預期沖擊后模型可以較好地擬合真實數據。穩健性檢驗結果也支持對模型的設定。

從全國范圍來看,預期對住房價格波動的解釋力度在短期超過經濟基本面,市場主體對未來的預期是影響房價走勢的重要因素,政府應考慮加強房地產市場參與主體的預期管理。此外,研究表明房屋供給沖擊是另一個在短期和長期都對房地產部門主要變量產生顯著影響的因素。相應的政策啟示是在進行房地產市場調控時,不僅需要對需求方進行管控,從長期來看對供給方的調節更加重要,比如適當增加土地供應量將有助于減少房地產部門的波動。

參考文獻:

[1] 張濤, 龔六堂, 卜永祥. 資產回報、住房按揭貸款與房地產均衡價格 [J]. 金融研究, 2006(2): 1-11.

[2] 姜春海. 中國房地產市場投機泡沫實證分析 [J]. 管理世界, 2005(12): 71-83.

[3] 許先普, 楚爾鳴. 房價波動、宏觀審慎及與貨幣政策的協調 [J]. 統計與信息論壇, 2017(3): 62-69.

[4] 趙昕東. 中國房地產價格波動與宏觀經濟——基于SVAR模型的研究 [J]. 經濟評論, 2010(1): 65-71.

[5] 李夢玄, 曹陽. 我國房地產市場泡沫的測度及成因分析——基于行為金融理論的視角 [J]. 宏觀經濟研究, 2013(9): 86-91.

[6] 宋勃, 高波. 利率沖擊與房地產價格波動的理論與實證分析: 1998—2006 [J]. 經濟評論, 2007(4): 46-56.

[7] 劉金全, 陳德凱. 我國房地產價格波動與貨幣政策調控模式研究——基于政策不確定性視角的實證分析 [J]. 當代經濟科學, 2017(4): 51-57.

[8] 安輝, 王瑞東. 我國房地產價格影響因素的實證分析 ——兼論當前房地產調控政策 [J]. 財經科學, 2013(3): 115-124.

[9] 沈悅, 劉洪玉. 住宅價格與經濟基本面: 1995—2002年中國14城市的實證研究 [J]. 經濟研究, 2004(3): 78-86.

[10] 羅剛強, 趙濤. 區域經濟基本面與住房價格波動 [J]. 西安電子科技大學學報(社會科學版), 2010(4): 73-80.

[11] 李春吉, 孟曉宏. 中國房地產市場結構和價格影響因素的實證分析 [J]. 產業經濟研究, 2005(6): 48-56.

[12] 余華義. 經濟基本面還是房地產政策在影響中國的房價 [J]. 財貿經濟, 2010(3): 116-122.

[13] Shiller R J. Irrational exuberance [M]. Princeton, New Jersey: Princeton University Press, 2000: 20-33.

[14] Milani F. Expectations, learning and macroeconomic persistence [J]. Journal of Monetary Economics, 2007, 54: 2065-2082.

[15] Muellbauer J, Murphy A. Booms and busts in the UK housing market [J]. Economic Journal, 1997, 107(445): 1701-1727.

[16] 況偉大. 預期、投機與中國城市房價波動 [J]. 經濟研究, 2010(9): 67-78.

[17] 高波, 王文莉, 李祥. 預期、收入差距與中國城市房價租金“剪刀差”之謎 [J]. 經濟研究, 2013(6): 100-112.

[18] Pigou A C. Industrial fluctuations [M]. London: Macmillan, 1927: 6-7.

[19] 喬治·阿克洛夫, 羅伯特·希勒. 動物精神[M]. 黃志強, 徐衛宇, 金嵐, 譯. 北京: 中信出版集團, 2016: 223-233.

[20] Iacoviello M, Neri S. Housing market spillovers: Evidence from an estimated DSGE model [J]. American Economic Journal: Macroeconomics, 2010, 2(2): 125-164.

[21] 梁斌, 李慶云. 中國房地產價格波動與貨幣政策分析——基于貝葉斯估計的動態隨機一般均衡模型 [J]. 經濟科學, 2011(3): 17-31.

[22] 王云清, 朱啟貴, 談正達. 中國房地產市場波動研究 ——給予貝葉斯估計的兩部門DSGE模型 [J]. 金融研究, 2013(3): 101-113.