國際糧食價格對中國糧食價格的非對稱傳導

2018-05-25 04:15:58韓磊

當代經濟科學 2018年2期

摘要:本文利用1998—2015年月度價格數據,借助門限自回歸模型研究了國內外糧價的非對稱性傳導關系。研究表明:稻谷、玉米和大豆的國內外價格具有非對稱協整關系;長期來看,國際稻谷價格變動的451%、玉米價格變動的528%、大豆價格變動的676%會分別傳導到國內市場,但短期內只有稻谷國際價格的變動會迅速傳導到國內市場。價格傳遞具有非對稱性,當國際價格下降時,減少50%偏差玉米和大豆分別需要201個月和151個月,但價格上升時長期調整速度則不顯著。為了降低國內糧價波動及國際市場的影響,需要從價格、成本及品質等方面不斷提高國內糧食產業競爭力。

關鍵詞:糧食市場;價格傳導;非對稱性;門限自回歸模型

文獻標識碼:A 文章編號:1002-2848-2018(02)-0078-07

一、 引 言

中國加入世界貿易組織以來,國內市場和國際市場不斷接軌,農業對外開放程度逐步加深,糧食進口規模快速增長。2002—2015年,中國糧食進口量從1417萬噸增加到125億噸,年均增長182%。隨著中國糧食市場國際化程度的提高,國際糧價波動對國內糧食市場的影響也逐漸凸顯。國際糧價在2007—2008年的全球糧食危機期間顯著上漲,同期中國糧價尤其是大豆價格也呈現出大幅上漲態勢。但2014年以來,國際糧價大幅下滑的同時中國糧食市場卻保持相對平穩。這意味著國際糧價對國內糧價的傳導①可能存在非對稱效應和階段性差異。

已有大量文獻表明,國際糧價波動最終會傳導到國內糧食市場[1-5]。但國際糧價波動是如何傳導到國內糧食市場的,國際糧價上漲和下降對國內糧食市場的傳導程度是否對稱,當前研究并沒有確定性的經驗證據。在中國糧食市場開放程度不斷提高的語境下,回答上述問題顯得更加迫切。基于此,本文利用1998—2015年稻谷、小麥、玉米、大豆的月度價格數據,對國際糧價對國內糧價的傳導效應進行實證分析,以期為中國糧食價格調控政策的調整提供經驗證據和決策參考。

二、 文獻回顧

2006年以來國內外糧價出現大幅波動。糧價波動到底因何而起,相關因素如何影響價格波動?有學者認為,糧價波動與特定國家經濟發展及政策息息相關。黃季焜等[6]認為,2006—2008年國內外糧價大幅上漲主要是中國和印度等發展中國家經濟快速增長導致對糧食需求的快速增長、全球氣候的變化導致糧食產量下降、全球能源價格的上漲、一些國家采取的貿易限制政策以及狂熱的市場投機等因素造成的。也有學者認為,一國糧價變動可能受國際農產品價格波動的影響。如王孝松和謝申祥[4]指出,造成中國農產品價格上漲的原因既包括經濟發展和人口增長等長期因素,也包括生產成本上漲、通貨膨脹預期等中期因素,以及貨幣量供應變化、自然災害頻繁等短期因素,更不能忽視的是國際農產品波動和上漲的影響。也有學者認為,農產品價格波動可能是匯率變動引起的。Loening等[7]研究表明,在長期內匯率和國際市場價格會對國內糧價產生影響,但在中短時期內糧食供給和通貨膨脹慣性會起主要作用。這些研究分析了影響國內外糧價變動的重要因素,但對國內外價格的傳導機制和影響程度,沒有提供直接的證據。

國際糧價如何影響國內價格,長期和短期是否有別?從方法論上,現有文獻主要利用協整分析檢驗兩個市場是否具有長期整合關系,利用誤差修正模型(ECM)檢驗兩者是否具有短期整合關系[8-11]。在ECM模型中,通常利用EngleGranger(EG)兩步法來檢驗時間序列的平穩性和協整關系。但正如很多學者指出的那樣,EG檢驗以線性調整機制為假設[12],對非對稱性沖擊的檢驗能力較弱。在國際價格波動向國內價格傳導的過程中,價格上漲的正向沖擊和價格下降的負向沖擊,恰恰可能以不同的速度傳導,同時帶來非對稱性影響。Ender和Granger[13]基于非線性和非對稱性假設,提出了門限自回歸(Threshold AutoRegression,TAR)模型。該模型被漸漸引入農產品價格的空間傳導領域[14-16]。

國內對國內外糧食市場整合的研究起步較晚,相對較早的文獻有萬廣華等[1-2]基于水稻的分析以及張巨勇等[17]基于若干農產品的研究。多數研究認為,國內外糧食市場整合程度在逐漸提高,但整合程度因糧食品種而異。丁守海[3]指出,無論從長期整合還是短期波動的角度,國際糧價的波動都會在很大程度上傳導到中國,而且小麥和大米的價格輸入是通過大豆和玉米的間接貿易實現的。高帆和龔芳[18]認為,貿易傳導和信息誘發是國際糧價影響國內糧價的兩種基本方式,且國內外糧價存在1~5個月的傳導時滯。也有研究發現,國內外糧食市場仍存在一定程度的市場分割,價格傳導并非那么顯著。潘蘇和熊啟泉[19]的研究卻表明,長期內國內外糧食市場的整合度不高,價格傳遞不完全,短期內國際糧價對國內糧價影響較小,雖然國際價格對國內價格變動的貢獻在不斷加大,但仍處于較低的水平。

從現有文獻看,基本上存在以下共識:因全球共性因素影響,出現國內外糧價一致性波動情形是大概率事件。只要國內外糧食市場聯通和開放,國外糧價對國內糧價必然存在影響,但因糧食種類不同或時間跨度長短不同,影響程度可能不同。這些研究無疑提供了重要的研究基礎和線索。基于此,本文在考察國際糧價對國內糧價的短期和長期影響的基礎上進一步分析國際糧價上升和下降對國內糧價的非對稱性影響,以及這種非對稱性影響因糧食種類和考察期限的不同而有何不同。

三、 理論模型與數據處理

(一)理論模型

時間序列研究的一個重要進展是考察變量的非線性調整機制。大量研究表明主要的宏觀經濟變量,隨著經濟周期的變動表現出非對稱性調整[12]。門限自回歸(TAR)模型作為研究非對稱性的非線性模型,經過眾多學者的研究拓展,現已經成為一種比較成熟的計量模型。為了更準確地研究國內外糧價的傳導關系,本文參考Enders和Granger[13]提出的允許相對長期均衡有不對稱性調整的門限協整檢驗來研究兩個相關市場的長期整合關系,并進一步采用具有門限調整(Threshold Adjustment)的誤差修正模型來分析糧食價格的短期調整。

首先檢驗稻谷、小麥、玉米和大豆價格序列的平穩性,如果糧價序列平穩但存在一階單整過程,則采用門限自回歸模型檢驗國內外價格之間的協整關系。如果兩者具有協整關系,則利用門限誤差修正模型來分析國內外糧價的長期和短期的價格傳導關系。國際價格和國內價格的長期關系如下:

lnpdt=α+βlnpwt+μt(1)

式中,pdt 和pwt 代表t時期的國內價格指數和國際價格指數,α是常數項,β是長期價格傳導系數,μt是誤差項,且可能存在序列相關。

通過檢驗式(1)中殘差的穩定性,可以考察兩組價格序列的協整關系。EG兩步法是常用的檢驗方法,即基于如下線性自回歸方程來檢驗不存在協整關系的原假設(H0:ρ=0):

Δμt=ρμt-1+ωt(2)

Enders和Siklos[12]指出,如果存在不對稱調整,那么EG協整檢驗方法及該方法的拓展就會出現誤差。利用非對稱調整的門限自回歸模型,可以避免上述困境。TAR模型可表示為:

Δμt=Itρ1μt-1+(1-It)ρ2μt-1+ωt(3)

其中,It是示性函數(Indicator Function)。

It=1,if μt-1 ≥τ

0,if μt-1<τ(4)

式中,τ 為門限值(Threshold),是μt在收斂情況下的長期均衡值。如果μt-1≥τ,則調整速率為ρ1,否則為ρ2;如果ρ1=ρ2,則調整是對稱的,EG檢驗即為式(3)和式(4)的特例。如果 ωt不是一個白噪聲過程,則式(3)由帶Δμt滯后項的式(5)代替。Enders和Siklos[12]認為可以用以下兩個統計量來檢驗無協整關系的零假設:一個是Φ統計量(原假設為ρ1=ρ2=0),是F檢驗;另一個是tMax統計量,是ρ1=0和ρ2=0檢驗中較大的t統計量。

Δμt=Itρ1μt-1+(1-It)ρ2μt-1+∑pi=1θiΔμt-i+t(5)

如果兩組價格序列存在顯著的協整關系,那么建立以下門限誤差修正模型:

Δlnpdt=γ1ecm+t-1+γ2ecm-t-1+πΔlnpwt+

∑pi=1σiΔlnpwt-i+

∑qj=1φjΔlnpdt-j+t(6)

式中,ecmt-1=lnpdt-1-α-βlnpwt-1 代表誤差修正項,也是式(1)預期殘差的一個滯后項。γ1和γ2解釋了長期調整的速度,γ1為當μt-1與長期均衡值之間的離差為正時的調整速度,γ2為離差為負時的調整速度。π為短期傳導彈性

價格傳導彈性(Price Transmission Elasticity)是衡量國際市場向國內市場傳導程度的一個綜合指標,它反映了包括交易成本、交易主體的市場勢力以及政策變動等眾多因素的綜合影響。

,指國內價格lnpdt 對于國際價格lnpwt 短期波動而進行的調整程度。為了確保t是白噪聲過程,需要把lnpdt 和lnpwt 滯后項放入門限誤差修正模型中。

(二)數據來源和處理方法

本文所用數據為1998—2015年國際市場和國內市場中稻谷、小麥、玉米和大豆的月度價格數據。其中,國際糧價和居民消費價格指數(CPI)來自國際貨幣基金組織(IMF)數據庫,國際糧價為國際市場上的代表性價格,即稻谷價格為泰國5%破碎率的白大米價格,小麥價格為美國堪薩斯城交易所1號硬紅冬小麥期貨價格,玉米價格為美國墨西哥灣2號黃玉米離岸價格,大豆價格為美國芝加哥期貨交易所2號黃豆期貨合約價格。國內糧價為集貿市場價格,來源于《中國農產品價格調查年鑒》。其中,稻谷價格為秈稻價格與粳稻價格的算術平均值,國內CPI數據來源于國家統計局。

為保證數據的有效性,本文進行如下處理:首先,將國內外糧價數據轉化為以1998年1月為100的定基指數。本文考察的是國際糧價和國內糧價變化趨勢的關聯性,因此轉化為定基數據后不會影響分析結果。其次,為了剔除通貨膨脹對糧價的影響,分別用國內CPI和國際CPI數據來平減國內糧價和國際糧價。此處采用的CPI數據同樣為以1998年1月為100的定基數據。最后,為了更準確地反映價格波動趨勢,對CPI平減后的價格指數取自然對數。

四、 實證結果分析

(一)國內外糧價的長期整合關系分析

為了避免出現偽回歸,在進行實證分析之前,本文對國內糧價和國際糧價序列做平穩性檢驗。ADF檢驗結果顯示(見表1),國內和國際的稻谷、小麥、玉米和大豆價格序列都是不平穩的,但它們的一階差分在1%的顯著性水平上是平穩的,即所有國內和國際糧食品種的價格序列都是一階單整的。

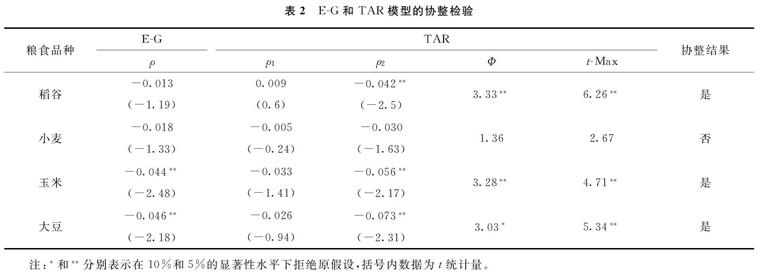

根據SBIC準則,稻谷、小麥、玉米、大豆對應的式(1)的殘差序列均存在二階自相關,因此本文分別利用式(2)和式(5)進行EG協整檢驗和TAR模型的協整檢驗,且表示滯后階數的p取值為2。EG檢驗結果顯示(見表2的第二列),只有玉米和大豆方程中的自相關系數ρ均在5%的顯著性水平上拒絕了零假設,即玉米和大豆的國內外價格之間具有顯著的長期整合關系

市場整合是某一市場價格變化對另一市場價格變化的影響程度。完全整合的市場間一般存在一個穩定的價差,而且其中一個市場的價格變化會引起其他市場上的價格在同一方向上相同幅度的變化,對于完全整合的市場,其產品價差主要取決于市場間的運輸費用[20]。

,并沒有證據表明稻谷和小麥的國內外價格之間存在顯著的長期整合關系。

表1 國內糧價和國際糧價序列平穩性檢驗結果

注:(1)表格中的數據為單位根檢驗統計量的值;(2)***表示在1%的顯著性水平下拒絕原假設;(3)檢驗類型中C、T和L分別表示常數項、趨勢項和滯后階數,滯后階數由施瓦茨信息準則(Schwarzs Bayesian Information Criterion,SBIC)決定。

TAR模型把ρ 分割為ρ1和ρ2來展現不對稱性,在TAR協整檢驗中本文用Φ統計量和tMax統計量來檢驗國際價格和國內價格不存在協整關系的零假設

根據Enders和Siklos[12],Φ統計量和tMax統計量的分布依賴于樣本的大小和協整關系中變量的多少。正如EG檢驗,統計量的臨界值同樣依賴于動態調整過程的特征。

。通常來講,門限值τ是未知的并且需要與ρ1和ρ2一起被估計,但是在許多經濟研究中,通常設置τ=0[12],本文遵循這一做法,做同樣的零值設定。檢驗結果顯示(見表2中的第五列和第六列),稻谷、玉米和大豆TAR協整檢驗統計量均在5%或10%的顯著性水平下拒絕了原假設,表明以上糧食品種的國際價格和國內價格具有顯著的非對稱協整關系。這種非對稱性表現在,檢驗方程中的ρ2均在5%水平下顯著不為零,而ρ1均不顯著,表明使得偏離長期均衡的負向沖擊出現時,這種偏差將在下一個月得到糾正,但偏離長期均衡的正向沖擊出現時,則沒有顯著的調整發生。

之所以出現上述不同的整合關系,可能的原因

表2 EG和TAR模型的協整檢驗

注:*和**分別表示在10%和5%的顯著性水平下拒絕原假設,括號內數據為t統計量。

在于不同品種糧食的貿易依存度的差異。與大豆、玉米和稻谷相比,當前中國小麥進口量還處于低水平,因此國內外小麥市場的整合程度相對較弱。雖然2011年以后,中國小麥進口量有了大幅提高,2015年進口量達到297萬噸,但大豆、玉米和稻谷的進口量要相對高很多。中國從1996年成為大豆凈進口國以來,大豆進口量從當年的111萬噸持續增加到2015年的8169萬噸,目前中國已經成為大豆進口第一大國[21];2010—2015年,玉米進口量從157萬噸增加到了473萬噸;2015年稻谷的進口量也達到了335萬噸。

(二)國內外糧價傳導的期限影響與非對稱性

協整檢驗結果表明,對于稻谷、玉米和大豆,國際價格和國內價格之間具有長期均衡關系,而小麥的國內外價格不存在長期均衡關系。從剔除通貨膨脹因素并取自然對數的國內和國際糧價波動趨勢圖(見圖1)中也能直觀看出這一關系。

因此,本文分別建立式(6)所示的對應于以上三種糧食品種的門限誤差修正模型。回歸結果顯示,稻谷、玉米和大豆對應的國際價格向國內價格傳導的長期傳導彈性分別為0451、0528和0676,且均在1%的顯著性水平下不為零(見表3的第五列)。即從統計意義上講,長期來看,國際稻谷價格變動的451%、玉米價格變動的528%、大豆價格變動的676%會分別傳導到國內的稻谷、玉米和大豆市場。短期來看,只有稻谷對應的模型中短期傳導彈性顯著不為零,這表明稻谷國際價格的變動會迅速傳導到中國市場,而玉米和大豆國際價格的變動不會立刻傳導到國內市場(見表3的第四列)。

回歸結果還顯示,對于玉米和大豆,當國際價格與長期均衡值的偏差為負的時候,即當國際市場價格下降時,國內價格長期調整的速度會更快并且更

(a)稻谷

(b)小麥

(c)玉米

(d)大豆

圖1 國內糧價和國際糧價的波動趨勢

顯著,但當偏差為正時,即當國際市場價格上升時,國內價格長期調整速度則不顯著(見表3的第二列和第三列)。因此,對于正偏差,可能不存在價格上的調整,而只有在價格下降的時候,偏差才會縮小。當國際價格下降時,國內玉米價格每月會糾正35%的偏差,國內大豆價格每月會糾正47%的偏差。運用半衰期沖擊原理

根據Persson(2010),半衰期沖擊(half life of a shock )是衡量一個偏離均衡的原始離差減少到50%所需要的時間,其計算方程為:t=-ln05/ln(1-γ),其中t為糾正50%離差需要的時間,γ表示調整速度。

預測減少50%偏差的時間發現:當價格下降時,玉米價格所需要的減少50%偏差的時長為201個月,大豆為151個月。

(三)國內外糧價傳導效應不同源于作用機制差異

為何不同方向的價格沖擊對國內糧價傳導效應如此不同?對于不同的糧食品種,國內外價格的傳導可能存在不同的作用機制。一般來看,國內外糧價波動主要通過貿易途徑、金融市場和能源渠道等途徑傳導,但貿易途徑是最基礎的途徑,其他途徑的價格波動最終都將通過貿易途徑進行傳導[22]。當某一糧食品種的國際價格上漲時,通過進口渠道,將會帶動該糧食品種國內價格的上漲。而這一傳導通常是對于國內進口依存度較高的糧食品種而言的,而且傳導的機制通常為異地套利。例如,當國際大豆價格上漲時,如果國內大豆價格不變,那么貿易商將把更多的大豆調運到國際市場上,并導致國內供給減少,從而進一步導致國內大豆價格上漲[3]。對于貿易依存度不高的糧食品種而言,國內外的價格傳導更多是由不同糧食品種之間的替代因素引起的。例如,國際玉米價格的上漲會通過貿易途徑引致中國玉米價格的上漲;在國內市場上,玉米價格的上漲又會通過替代消費引起國內小麥價格的上漲。

表3 門限誤差修正模型的回歸結果

注:**和***分別表示在5%和1%的顯著性水平下拒絕原假設,括號內數據為t統計量。

另外,非對稱調整可能是不完美市場的結果,價格支持政策在國際糧價向國內糧食市場的傳導中以不同的方式起著重要作用,而這種作用可能是正向的,也可能是負向的。Jongwanich和Park[23]對國際食物和石油價格向國內價格傳導的計量研究表明,在很多國家補貼政策限制了這種傳導效應。更重要的是,價格支持政策會隱含一個門檻價格(Threshold Price)或者最低價格,而只有高于這個價格,兩個市場的傳導才能發生。也就是說,價格朝著長期均衡的移動并不是隨時都能發生,而只有當前價格與均衡價格的離差超過一個特定的門檻值時,移動才會發生。中國糧價形成過程中,糧價支持政策可能是門檻效應存在的制度基礎。

中國分別從2004年、2006年和2008年開始對稻谷、小麥和玉米實行托市收購政策,國家托市收購政策巨大的收儲能力和規模使其在穩定國內糧食現貨市場價格方面發揮了顯著作用。而對非主糧作物(大豆)的價格支持政策實施時間相對較短,區域相對集中、效果相對有限,加上國內大豆較低的自給率,使得大豆的市場價格的形成主要取決于市場供需關系和國際市場價格走勢。這也就解釋了上文大豆的長期傳導系數最大的結論。也就是說,對于國內價格支持力度小的糧食品種,國內外價格傳導性較強;對于支持力度較大的糧食品種,國內外價格傳導性較差。2016年,國家調整玉米臨時收儲政策為“市場化收購”加“補貼”的新機制,減少對玉米價格形成中的政策干預。在此背景下,國內外玉米價格價差

國內價格為東北2等黃玉米運到廣州黃埔港的平倉價,國際價格為美國墨西哥灣2號黃玉米運到黃埔港的到岸稅后價。

大幅縮小,從2016年1月的062元/千克降到12月的006元/千克,進一步論證了上述結論。

五、 研究結論與政策啟示

本文利用1998—2015年稻谷、小麥、玉米和大豆的月度價格數據,借助門限自回歸模型研究了國內外糧價非對稱性傳導關系。研究表明:第一,稻谷、玉米和大豆的國內外價格具有非對稱的協整關系,但沒有證據表明小麥的國內外價格存在長期關系;第二,長期來看,國際稻谷價格變動的451%、玉米價格變動的528%、大豆價格變動的676%會分別傳導到國內的稻谷、玉米和大豆市場;第三,短期內只有稻谷的國際價格的變動會迅速傳導到國內市場;第四,當國際價格下降時,國內玉米和大豆價格將每月糾正35%偏差和47%的偏差,但當國際價格上升時它們的長期調整速度則不顯著。

根據以上分析結果,一個明顯并且重要的問題浮現出來:中國應如何在開放條件下降低國內糧價的大幅波動以及國際糧價波動對國內糧食市場的影響?當然,這不是國內糧食完全自給所能解決的。Minot[10]指出,大宗食物的自給自足雖然可以降低國際市場價格變動帶來的影響,但是會加大國內供給沖擊帶來的價格變動。因此,在國內資源與環境的雙重約束下,中國應在充分利用“兩種資源、兩個市場”的同時在價格、成本和品質方面不斷提高國內糧食產業的競爭力,從而減少國際糧食市場的影響。

第一,改革糧食價格支持政策,提高國內糧食價格競爭力。如何堅持市場配置資源的情況下有效地進行宏觀調控,是中國糧食價格體制改革的核心所在[24]。充分發揮市場在糧價形成中的重要作用,同時以“價補分離”的原則對種糧農戶進行補貼,從而緩解國內外糧價倒掛及“國外糧食入市、國內糧食入庫”的局面。第二,加強農業一般服務支持,提高國內糧食成本競爭力。在農業支持政策方面,可以從“黃箱政策”的農業直接補貼為主轉向“綠箱政策”的農業基礎設施補貼為主,以農業基礎設施的完善來降低糧食生產成本。第三,促進農業綠色轉型發展,提高國內糧食的品質競爭力。大力發展有機農業和生態農業,在糧食生產領域分階段、分品種、分區域推進化肥和農藥使用從零增長逐步向減量使用轉變,提高糧食生產質量安全標準水平和監督力度,逐步提高消費者對國內糧食產品的消費信心和意愿。

參考文獻:

[1] 萬廣華, 周章躍, 陳良彪. 我國水稻市場整合程度研究 [J]. 中國農村經濟, 1997(8): 4551.

[2] 喻聞, 黃季焜. 從大米市場整合程度看我國糧食市場改革 [J]. 經濟研究, 1998(3): 5057.

[3] 丁守海. 國際糧價波動對我國糧價的影響分析 [J]. 經濟科學, 2009(2): 6071.

[4] 王孝松, 謝申祥. 國際農產品價格如何影響了中國農產品價格? [J]. 經濟研究, 2012(3): 141153.

[5] 李光泗, 吳增明. 國內外玉米價格傳導效應實證研究 [J]. 價格理論與實踐, 2016(11): 98101.

[6] 黃季焜, 楊軍, 仇煥廣, 等. 本輪糧食價格的大起大落: 主要原因及未來走勢 [J]. 管理世界, 2009(1): 7278.

[7] Loening J, Durevall D, Birru Y. Inflation dynamics and food prices in an agricultural economy: The case of Ethiopia [R]. World Bank Working Paper, 2009, No. 4969.

[8] Baffes J, Gardner B. The transmission of world commodity prices to domestic markets under policy reforms in developing countries [J]. Journal of Policy Reform, 2003(6): 159180.

[9] Conforti P. Price transmission in selected agricultural markets [R]. FAO Commodity and Trade Policy Research Working Paper, 2004, No. 7.

[10] Minot N. Transmission of world food price changes to African markets and its effect on household welfare [R]. Food Security Collaborative Working Paper, 2010, No. 58563.

[11] Ghoshray G. Underlying trends and international price transmission of agricultural commodities [R]. ADB Economics Working Paper Series, 2011, No. 257.

[12] Enders W, Siklos P L. Cointegration and threshold adjustment [J]. Journal of Business and Economic Statistics, 2001, 19: 166176.

[13] Enders W, Granger C W J. Unitroot tests and asymmetric adjustment with an example using the term structure of interest rates [J]. Journal of Business and Economic Statistics, 1998, 16: 304311.

[14] Goodwin B K, Harper D C. Price transmission, threshold behavior and asymmetric adjustment in the US pork sector [J]. Journal of Agricultural Applied Economics, 1999, 32: 543553.

[15] Abdulai A. Using threshold cointegration to estimate asymmetirc price transmission in the Swiss pork market [J]. Applied Economics, 2002, 34: 679687.

[16] Meyer J. Measuring market integration in presence of transaction costs: A threshold vector error correction approach [J]. Agricultural Economics, 2004, 31: 327334.

[17] 張巨勇, 于秉圭, 方夭. 我國農產品國內市場與國際市場價格整合研究 [J]. 中國農村經濟, 1999(9): 2729.

[18] 高帆, 龔芳. 國際糧食價格是如何影響中國糧食價格的 [J]. 財貿經濟, 2012(11): 119126.

[19] 潘蘇, 熊啟泉. 國際糧價對國內糧價傳遞效應研究——以大米、小麥和玉米為例 [J]. 國際貿易問題, 2011(10): 313.

[20] 周章躍, 萬廣華. 論市場整合研究方法——兼評喻聞、黃季焜《從大米市場整合程度看我國糧食市場改革》一文 [J]. 經濟研究, 1999(3): 7379.

[21] 韓磊. 糧食供需新形勢與轉變農業農產方式——基于總量連增與價格倒掛的研究 [J]. 價格理論與實踐, 2016(9): 7680.

[22] 李光泗. 市場化、國際化趨勢下中國糧食市場調控績效研究 [M]. 北京: 經濟管理出版社, 2016.

[23] Jongwanich J, Park D. Inflation in developing Asia: Passthrough from global food and oil price shocks [J]. AsianPacific Economic Literature, 2011, 25: 7992.

[24] 鐘鈺, 秦富. 我國價格支持政策對糧食生產的影響研究 [J]. 當代經濟科學, 2012(3): 119223.

責任編輯、 校對: 高原