河北省農民專業合作社的融資問題研究

2018-05-30 15:24:13佟明超鹿亞芹顧長旻

中國商論 2018年27期

關鍵詞:融資

佟明超 鹿亞芹 顧長旻

摘 要:2017年10月18日在黨的十九大報告中習近平總書記提出了鄉村振興戰略。三農問題一直以來受到黨和國家的高度重視,始終堅持把解決好“三農”問題作為全黨和全國工作的重中之重。農民專業合作社作為一種新型農業經營主體,對于加快農業現代化,解決“三農”問題,實現鄉村振興意義重大。然而,幾年來隨著青龍縣農民專業合作社數量和規模的不斷擴大,合作社資金困乏嚴重,融資問題嚴峻。因此,解決青龍縣農民專業合作社融資問題尤為迫切。本文基于對青龍縣43家農民專業合作社調查,根據調查問卷整理了解青龍縣農民專業合作社發展現狀、融資現狀及問題,有針對性地提出建議和對策。

關鍵詞:縣域 農民專業合作社 融資 青龍縣

中圖分類號:F321.42 文獻標識碼:A 文章編號:2096-0298(2018)09(c)-167-03

青龍縣全名青龍滿族自治縣,位于燕山東麓,古長城腳下,河北省東北部,隸屬于秦皇島市。全縣總面積3510平方公里,全縣54.1萬人口,轄1個街道,25個鄉鎮,396個自然行政村。青龍縣山場資源豐富,主要有都山、祖山和燕山,全縣林地面積328萬畝,森林覆蓋率60%。全縣有各類果園61萬畝,盛產板栗、蘋果梨、核桃、山楂等干鮮果品。青龍縣內耕地面積約53.6萬畝,多山地,主要糧食作物為玉米、谷子、高粱、大豆和紅薯等。畜牧業主要以羊和豬為主,是一個典型的山區農業大縣。

1 青龍縣農民專業合作社發展現狀

幾年來在各級政府的幫扶下,合作社的數量和規模都得到了快速發展,截至到2017年底青龍縣通過工商局注冊的合作社累計1967家,帶動農戶10.89萬戶,涉及種植業、養殖業、食用菌栽培以及農機服務業等,幾乎涵蓋了所有涉農產業。以下數據來源于2018年2月筆者對43家合作社的調查結果。

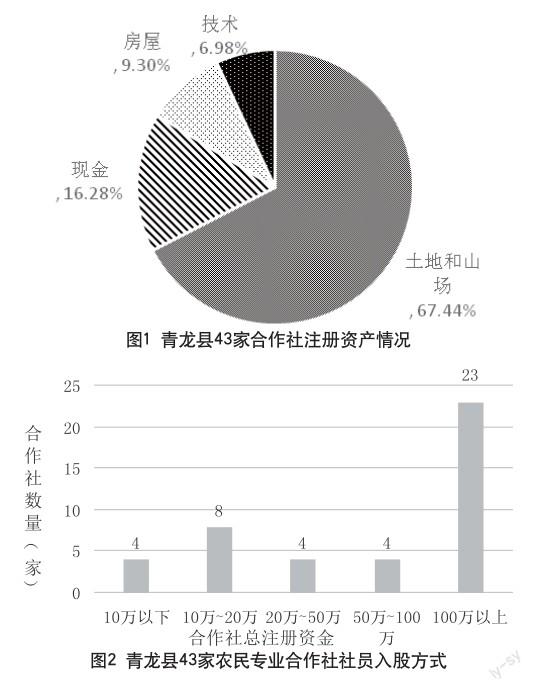

1.1 合作社注冊資產與現金占比

通過調查發現青龍縣農民專業合作社資產總體來看規模較大,通過整理調查問卷發現,合作社注冊資產在10萬元以下4家,占比9.3%;注冊資產在10萬~20萬之間8家,占比18.60%;注冊資產在20萬~50萬之間4家,占比為9.3%;注冊資產在100萬以上23家,占比53.49%,如圖1所示。

通過圖1可以發現,青龍縣農民專業合作社整體資產規模較大,但通過進一步調查發現合作社資產中資金占比較低,大多數以山場、土地等固定資產入股。通過整理調查問卷發現,以現金為主入股的有7家,占調查總數的16.28%;以土地和山場價值為主入股的合作社29家家,占調查總數的67.44%;以房屋為主入股的4家,占調查總數的9.3%;以技術為主入股的有3家,占調查總數的6.98%,如圖2所示。

由此可見,由于農民占業合作社的入股條件較為寬松,農村本身自有資金較少,加上農民農民風險意識較強,不愿意把手中的現金投資出去,使得他們更愿意以土地和房屋的產權入股,因為他們以這類固定資產入股,即使合作社經營不好,對他們也不會產生什么損失。這也導致了合作社的自有資金不足。

1.2 合作社組織與運行

在調查的43家合作社中,有33家有健全的監督管理機構和較為完善的規章制度,占調查總數的76.74%;有完善的會計核算部門的有37家,占調查總數的86.05%;有固定經營產所的的29家,占調查總數的67.44%,如表1所示。

由表1可知青龍縣農民專業合作社運行還不夠規范,制度還不夠健全,管理不夠嚴格,這都將會影響合作社的發展命運,影響合作社的信譽等級,對合作社的信貸產生一定的阻礙。

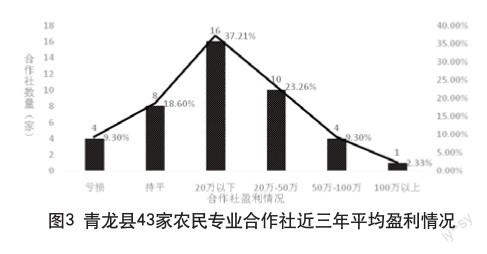

1.3 合作社盈利情況

在調查的43家合作社中,近3年虧損的4家,占調查合作社總數的9.30%;持平的8家,占調查合作社總數的18.61%;平均盈利能力在20萬以下的16家,占調查合作社總數的32.56%;盈利能力在20萬~50萬的10家,占調查合作社總數的20.93%;盈利能力在50萬~100萬的4家,占合作社調查總數的9.30%;盈利能力在100萬以上的1家,占調查合作社總數的9.30%,如圖3所示。

2 青龍縣農民專業合作社融資現狀及其問題

2.1 內源資金不足

在本次調查的43家合作社中普遍存在資金短缺的問題,雖然合作社賬面資產很多,但大多為山場、土地和廠房等固定資產,合作社可用資金有限。在本次調查中理解了合作社的融資用途,如表2所示。

表2數據表明青龍縣農民專業合作社,融資主要用于生產資料購買、基礎設施建設,用于技術培訓和進行產品宣傳占比較少。因此,合作社自身資金不足嚴重,生產經營周轉資金缺乏。

2.2 銀行放貸門檻高

在調研過程中發現,大部分合作社的貸款申請很難得到批準,資金需求很難得到滿足。在調查的43家合作社中,2015年有貸款申請的15家合作社,只有2家的貸款申請得到批準,通過率為13.33%;2016年有貸款申請的26家合作社,只有5家的貸款申請得到批準,通過率為19.23%;2017年有貸款申請的34家合作社,13家的貸款申請得到批準,通過率為38.24%,如表3所示。

由此可見,雖然合作社的貸款申請通過率有所提升,但大部分合作社的貸款申請并沒有得到滿足。因此,青龍縣金融機構存在貸款要求嚴格,門檻較高的現象,農民專業合作社貸款較為困難。

2.3 政府扶持力度小

青龍縣對農民專業合作社有一定的幫扶,但總體來看幫扶力度不夠、覆蓋面較小,并且政策扶持大多傾向于規模較大、發展較穩定的合作社。通過整理調查問卷發現,2017年獲得政府扶持的合作社共7家,其中省級示范社3家,市級示范社2家,一般規合作社2家。由此可見,政府財政扶持的合作社占少數,大部分合作社并沒有得到扶持。并且大多扶持規模較大的合作社,而成立時間較晚規模較小的合作社幾乎不能得到扶持。總體上來看,青龍縣農民專業合作社較小,近3年內成立的較多,并且其中不乏真正有發展潛力的合作社,而政府的扶持猶如鳳毛麟角,大部分有發展潛力的中小規模合作社不能得到扶持。

3 對策與建議

3.1 合作社加強規范管理,提高盈利能力

農民專業合作社管理機制和規章制度對合作社的發展意義重大。在青龍縣大部分農民專業合作社制定了較為完善的規章制度和管理機制,但是在現實運行中并沒認真堅持執行合作社的規章制度和管理機制,管理機制不明確、權責不清財務數據混亂現象較普遍,規章制度和管理機制并沒有起到相應的效果,合作社運行還不夠規范,對合作社的信用評級產生了負面影響,降低了金融機構放貸的意愿。因此,認真履行各項規章制度和管理機制,對合作社的發展意義重大。合作社利潤是償還銀行貸款的重要保障,合作社盈利能力是銀行是否放貸決策依據[1]。因此,提高合作社的盈利能力對合作社能否獲得銀行貸款有重要意義。

3.2 降低放貸門檻,擴大抵押物范圍

正規金融機構為規避資金風險,對放貸條件要求十分嚴格,對抵押物的要求也很高。農村房屋、廠房、山場、土地和生產設備等固定資產一般都不在銀行抵押物范圍內[2].合作社場所、廠房等一般都位于農村,而作為合作社的主要固定資產都不在抵押范圍內,這給合作社申請抵押貸款造成了很大的困難。目前,青龍縣已經完成了土地確權工作,金融機構也應與時俱進,盡早把土地和山場經營權納入抵押物范圍。金融機構還可以把應收賬款、預期收益等納入抵押物范圍[3],對于訂單銷售的合作社如青龍縣五指山板栗專業合作社、青龍縣林生食用菌專業合作社都和大型龍頭企業合作,每年都會有一定的訂單,金融機構可以利用訂單合同,把預期收益納入抵押物范圍。金融機構應根據實際在保證資金安全的前提下,適當范圍擴大抵押物范圍,真正降低貸款門檻,為青龍縣合作社的健康發展提供充足的資金支持。

3.3 加大扶持力度,注重中小規模合作社發展

青龍縣農民專業合作主要以農業生產經營為主,由于農業的弱質性,合作社比其他產業承擔著更高的自然風險和市場風險。政府相關部門應認真履行自己的職責,為合作社發展保駕護航,積極出臺有效的扶持政策,提供有效的市場信息,并把政府干預為主轉為以引導扶持為主[4]。各級財政部門應將合作社納入資金申報范疇,設立針對合作社的專項扶持資金,擴大扶持范圍,把真正有發展潛力的中小規模合作社,如龍泰農牧合作社、花林養蜂專業合作社等納入到幫助和扶持范圍。另外政府與相關部門應定期開展業務和技能培訓,定期對管理人員開展管理培訓,對合作社社員開展技術培訓,切實提高合作社管理人員的知識水平與業務能力,提高合作社社員的技術水平,提高合作社管理水平、科技水平。

參考文獻

[1] 鄧凌霏.黑龍江省農民合作社信貸融資影響因素研究[D].東北農業大學,2017.

[2] 辛立秋,王一博.農民專業合作社貸款影響因素研究述評——基于可獲性的視角[J].農林經濟管理學報,2016,15(6).

[3] 楊喻鵬,蘭慶高.農民專業合作社融資問題研究——基于遼寧省的問卷調查[J].中國農業會計,2013(5).

[4] 楊兆廷,孟維福.普惠金融視角下農民專業合作社融資問題研究[J].會計之友,2017(11).

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00