我國煤炭產業供給側結構性改革效果分析

2018-05-31 12:01:04郝旭光朱亞旭

中國煤炭 2018年5期

宋 梅 郝旭光 朱亞旭

(中國礦業大學(北京)管理學院,北京市海淀區,100083)

2013年以來,在經濟增速放緩和環境約束趨緊等因素的綜合作用下,煤炭市場需求下降,而“黃金十年”期間新投資的產能卻集中釋放,我國煤炭產能嚴重過剩。產能過剩導致煤價急劇下跌,量價齊降使得我國煤炭行業盈利能力嚴重下降,虧損面不斷擴大,我國煤炭行業陷入了前所未有的危機之中。為了扭轉這種局面,2015年11月以來,中央經濟工作會議上多次提及推進供給側結構性改革,并部署了去產能、去庫存、去杠桿、降成本、補短板五大任務,而去產能尤為迫切。2016年2月1日至12月30日,《關于煤炭行業化解過剩產能實現脫困發展的意見》(以下簡稱《意見》)、《煤炭工業發展“十三五”規劃》等一系列加快推進煤炭領域供給側結構性改革、推動煤炭工業轉型發展的政策陸續出臺。目前,煤炭產業供給側改革已有兩年時間,效果究竟如何?本文首先對供給側改革前我國煤炭行業的困境和近兩年我國去產能情況分別進行分析,在此基礎上重點探討了煤炭行業供給側結構性改革的效果,最后從科學制定去產能目標、優化煤炭生產布局和完善產能退出機制等方面提出了深化我國煤炭行業供給側結構性改革的具體建議。

1 供給側改革前我國煤炭行業狀況

1.1 產能嚴重過剩

煤炭行業“黃金十年”是資金大量進入煤炭行業的時期,我國煤炭產能迅速增加。據中國煤炭工業協會數據,2015年我國煤炭產能約為57億t/a。其中,正常生產及改造的煤礦產能39億t/a,新建改擴建煤礦產能14.96億t/a,停產煤礦產能3.08億t/a。去除停產的3.08億t/a產能和還未產煤的7億t/a產能,我國煤炭有效產能約47億t/a左右,遠高于當年37億t/a的煤炭產量,煤炭產能嚴重過剩。

1.2 市場需求低迷

自2013年我國煤炭消費量達到歷史最高峰的42.44億t后,受經濟下行、環境制約與能源結構調整等因素的影響,煤炭需求低迷。2014年我國煤炭消費量為41.16億t,同比下降3.02%。2015年電力、鋼鐵、建材、化工等高耗能煤炭下游行業的煤炭需求明顯減弱。電力行業用煤18.39億t,同比下降6.2%;鋼鐵行業用煤6.27億t,同比下降3.6%;建材行業用煤5.25億t,同比下降8%;化工行業用煤2.53億t,同比下降8.4%。加之煤電能耗由2003年的378 g/kWh下降至2015年的316 g/kWh,2015年煤炭消費量繼續下降至39.70億t,降幅為3.55%。

1.3 煤企虧損嚴重

2011年以來,受市場環境惡化影響,煤炭企業盈利能力下降,虧損日益嚴重。2015年我國煤炭行業利潤總額為441億元,與2011年的4342億元相比,減少3901億元,降幅高達89.84%。截至2015年底,煤炭行業虧損企業2027家,比2011年增加了1182家;虧損企業比重為31.52%,比2011年增長了20.42%;企業利潤總額由2011年的4342億元降至2015年的441億元。據統計,2015年38家上市煤炭企業中有20家虧損,虧損率高達52.63%。2011-2015年我國煤炭行業經營狀況見表1。

表1 2011-2015年我國煤炭行業經營狀況

2 我國煤炭行業去產能情況

2.1 煤炭去產能進程

2016年,我國共有25個省份公布關閉退出煤礦名單,涉及煤礦2044個,退出產能約3.1億t/a,超出2.5億t/a的目標計劃。2017年,我國退出煤炭產能為1.83億t/a,超額完成去產能任務。截至2018年2月26日,已有9個省份公布了2018年煤炭去產能目標,涉及產能6648萬t/a。我國煤炭行業供給側結構性改革開局良好,全國煤礦數量由2016年初的12000多處減少到2017年底的7000處左右,2016年和2017年已退出煤炭產能4.93億t/a,《意見》中提出的退出煤炭產能約5億t/a的目標有望在2018年提前完成。

2.2 關閉礦井分布

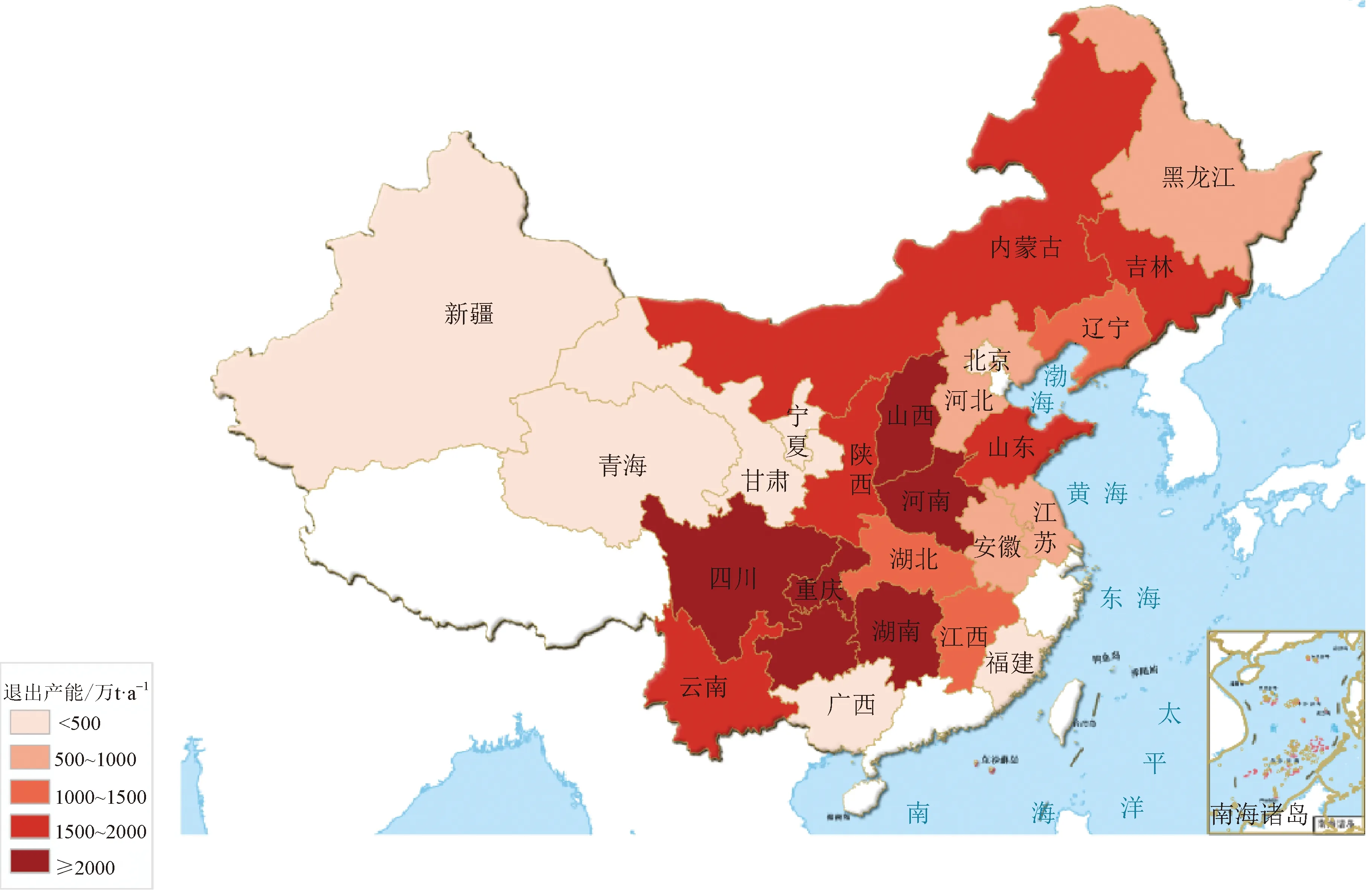

我國退出的煤炭產能主要分布于我國產能較小、地質條件復雜、安全生產條件落后、開采年限較長、煤質較差的地區。我國退出煤礦集中分布在西南和中部地區,其中四川、貴州、重慶、云南、山西、河南、湖南7個省(市),2016年關閉的1205處煤礦數量占當年全國關閉礦井總數的58.95%,退出產能約1.51億t/a,占全國退出產能的48.03%。2016-2017年我國去產能關閉礦井空間分布情況見圖1。

2.3 關閉礦井分類

我國國有煤礦,特別是中型及中型規模以上的衰竭煤礦,大多建礦時間較長、人員冗繁、辦社會職能過多、長期資不抵債,負擔沉重。2016年關閉的煤礦中,國有煤礦在退出產能中的占比為81%,其余為民營或集體煤礦。國有煤礦中,中型及中型規模以上煤礦產能占比為36%,30萬t/a以下小型規模煤礦產能占比為45%。2016年我國關閉煤礦分類情況見表2。

2.4 關閉礦井員工情況

據不完全統計,2016-2017年我國煤炭退出產能涉及員工100余萬人,關閉煤礦的人力資源問題十分突出,主要表現為:人員冗余,員工文化水平整體較低,工種結構和年齡結構不合理等。以退出的國有老礦區為例,學歷構成方面,高中以下學歷人員占比高達64%,大學及以上學歷人員僅占9%,員工整體文化水平較低;工種結構方面,一線生產人員占比僅為36%,而后勤輔助人員占比高達49%;年齡構成方面,50歲以上人員占比為15%,退休和接近退休人員所占比重較大。退出產能煤礦員工情況見表3。

圖1 2016-2017年我國去產能關閉礦井空間分布

按照煤礦性質分類按照規模分類礦井個數占比/%核定產能占比/%國有煤礦中型及中型規模以上小型煤礦(<30萬t/a)13603645其他類型煤礦-2719

表3 退出產能煤礦員工情況 %

3 我國煤炭產業供給側結構性改革效果分析

3.1 煤炭供求矛盾得到緩解,優勢產能不斷增加

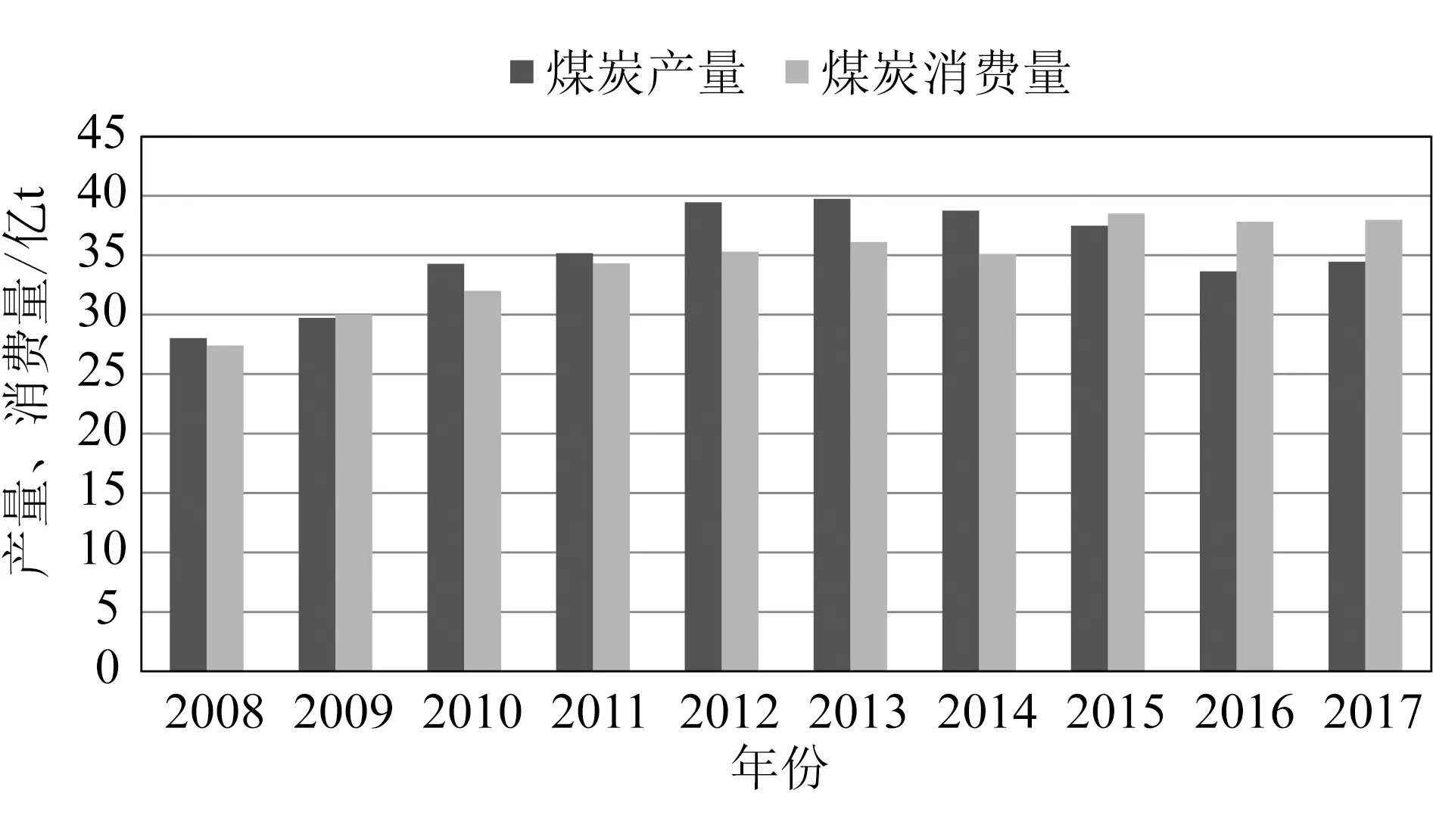

與2014-2015年煤價下行時的自然去產能相比,2016年的煤炭產量降幅加大。我國煤炭產量在2014年、2015年、2016年分別下降2.52%、3.28%和10.22%,2017年產量小幅增長。通過持續開展淘汰落后、治理違法違規和煤礦安全體檢以及超層越界開采整治聯合行動,煤炭生產秩序進一步規范,煤炭行業產業結構進一步優化,優勢產能不斷增加,供求矛盾得到明顯緩解,我國煤炭市場總體保持平穩。2008-2017年我國煤炭產量和消費量變化情況見圖2。

圖2 2008-2017年我國煤炭產量和消費量對比

3.2 煤價上升并逐步趨穩,煤企盈利能力不斷提升

煤炭作為一種大宗商品,在市場經濟中其價格主要由供需關系決定。煤礦生產時間由330天降低至276天,相當于產能減少16%,加上部分資源條件差、成本較高的已停產或減產煤礦恢復生產需要較長時間,導致國內煤炭價格快速上漲。環渤海23.0 MJ/kg動力煤價格指數由2016年6月份的401元/t,上漲至11月初的607元/t。2016年9月以來,國家陸續投放了一批先進產能,中間商也陸續釋放囤煤,煤炭市場供應量大幅增加,煤炭價格小幅回落,2017年煤價穩定在580元/t左右。隨著煤炭價格的上漲,煤市回暖,煤炭企業盈利能力明顯增強。2016-2017年,煤炭開采和洗選業實現利潤總額分別為1090.9億元和2959.3億元,同比分別增長了223.6%和290.5%,煤炭產業實現利潤連續兩年大幅增長。

3.3 企業兼并重組步伐加快,產業集中度顯著提高

《意見》支持有條件的煤炭企業之間實施兼并重組,支持發展煤電聯營,支持煤炭與煤化工企業兼并重組,支持煤炭與其他關聯產業企業兼并重組。2017年11月20日,中國國電集團與神華集團重組成立國家能源集團,成為全球最大的煤炭生產、火力發電生產、可再生能源發電生產和煤制油、煤化工公司。隨著兼并重組工作的推進,我國煤礦數量已由2016年初的12000處減少到2017年的7000處左右,產業集中度進一步提高。2010年中國煤炭產業CR8僅為25.04%,2016年上升至36.41%,2017年繼續上升至38.50%。根據貝恩分類法對市場類型的劃分,目前我國煤炭市場仍處于競爭型,但已經非常接近寡占V型的水平。

3.4 煤炭開采更加安全,國際競爭力明顯增強

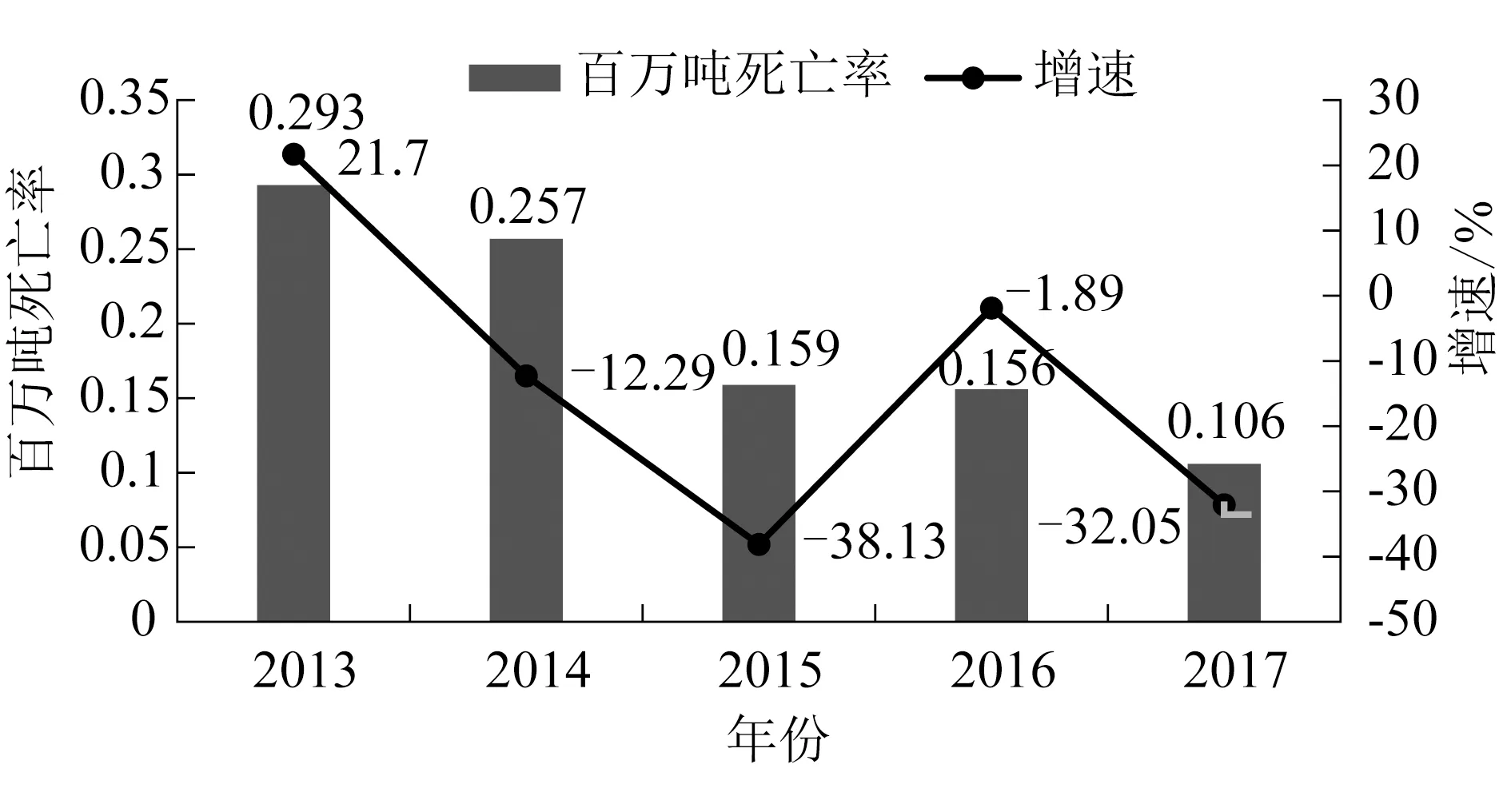

隨著供給側改革的持續推進,一大批規模小、安全生產條件差的煤礦陸續關停,我國煤炭開采會更加安全高效,國際競爭力明顯增強。2016年,我國煤炭行業百萬噸死亡率為0.156,較2015年下降1.89%。2017年全國大部分地區煤礦安全形勢穩中向好,百萬噸死亡率為0.106,同比減少0.05、下降32.05%,2013-2017年我國煤礦百萬噸死亡率變化情況見圖3。2017年全球煤炭企業競爭力30強企業中,中國占21席。預計到2020年底,我國將形成若干個具有較強國際競爭力的億噸級特大型煤炭企業集團,同時發展和培育一批現代化煤炭企業集團。

圖3 2013-2017年我國煤礦百萬噸死亡率變化情況

4 結論與建議

去產能是供給側結構性改革的首要任務,我國煤炭行業去產能開局良好,2016年和2017年均超額完成預期目標。我國煤炭行業供給側結構性改革取得顯著成效,供求矛盾得到緩解,煤企盈利能力增強,產業集中度顯著提高,煤炭開采更加安全,國際競爭力明顯增強。為進一步深入推進供給側結構性改革,化解落后產能,提高煤炭供給質量,保障我國煤炭產業健康有序發展,提出以下幾方面建議。

(1)建立煤炭大數據平臺,科學制定去產能目標。政府去產能目標的制定往往要參考近年來煤炭生產與消費等數據,但由于去產能涉及煤企眾多,信息量大,逐級上報數據極大地降低了數據的準確性與時效性,也勢必影響去產能目標的科學決策。建立煤炭大數據平臺能夠反映煤企的實時數據,并能夠快速分析和預測,從而確保去產能目標的科學性。

(2)有序退出落后產能,優化煤炭生產布局。去產能是一項長期任務,不能一蹴而就,目前我國去產能政策考慮3~5年, 時間偏短且產能退出的時間表不夠明確,建議制定至少10年期的煤礦退出中長期規劃,有序實施煤礦退出。同時,去產能應遵循壓縮東部、限制中部和東北、優化西部的思路,不斷優化我國煤炭開發布局。

(3)完善產能退出機制,形成市場主導的退出標準。近年來關閉煤礦工作一直在進行,但更多是政府推進,市場化的退出機制還未形成。應完善產能退出機制,制定產能退出標準,倒逼落后產能退出,政府則回歸本位,負責監督并提供服務。

(4)重視關閉礦井廢棄地資源的開發利用,培育接續產業,形成地區經濟新的增長極。將去產能礦井資源的開發利用納入區域經濟和社會發展規劃中,結合地區經濟特點和資源優勢,培育接續產業,形成布局合理、產業附加值高、發展潛力大的可持續發展的產業鏈,帶動地區經濟社會良性發展。

參考文獻:

[1] 林伯強.供給側改革促進煤炭“去產能”[J].煤炭經濟研究,2016(4)

[2] 安景文,羅智霞.去產能背景下國有煤炭企業人力資源困境及解決策略[J].中國煤炭,2017(9)

[3] 白玫.煤炭行業供給側改革:核心任務與改革展望[J].經濟理論與實踐,2016(8)

[4] 秦容軍,任世華,陳茜.我國關閉(廢棄)礦井開發利用途徑研究[J].煤炭經濟研究,2017(7)

[5] 趙冉. 煤炭企業兼并重組升級[N]. 中國電力報,2018-01-15(2)

[6] 孫琦.基于產業集中度視角的中國煤炭產業技術創新研究——以新礦集團潔凈煤技術為例[D].山東大學,2016

[7] 李瑞峰. 煤炭去產能要“走穩做實”[N]. 中國經濟導報,2017-06-28(3)

猜你喜歡

活力(2019年19期)2020-01-06 07:34:50

金橋(2019年10期)2019-08-13 07:15:20

蘭臺內外(2017年5期)2017-06-06 02:24:18

領導決策信息(2017年9期)2017-05-04 04:04:50

北京教育·高教版(2016年6期)2016-06-30 09:21:53

工業設計(2016年4期)2016-05-04 04:00:23

現代企業(2015年8期)2015-02-28 18:55:34

現代企業(2015年6期)2015-02-28 18:51:50

現代企業(2015年4期)2015-02-28 18:48:09

傳記文學(2014年8期)2014-03-11 20:16:48