并購雙方共享審計對并購目標選擇的影響

2018-06-09 07:27:36博士生導師

財會月刊 2018年12期

博士生導師)

一、引言

并購是企業發展的重要方式和轉型升級的重要途徑。隨著市場經濟的深化改革以及國家“一帶一路”的戰略引導,我國并購市場呈現出爆發式的增長。但由于我國信息披露制度尚不健全,并購公司普遍面臨著信息不透明,目標公司財務報告可信度低等一系列問題。并購標的選擇的恰當與否直接關系到并購交易的成敗,如何選擇合適的并購目標,實現資源的有效整合,一直是并購領域的難題。已有研究發現并購目標的來源包括連鎖董事網絡[1][2]以及產業集群網絡[3]等,鮮有文獻關注從其他途徑獲取并購目標的可能性。Dhaliwal等[4]發現并購方與目標方之間共享的審計師可以作為信息媒介,使信息在雙方之間傳遞和共享,拓寬信息溝通渠道,緩解信息不對稱,進而影響并購決策和并購價值創造。由此可以推斷,共享審計師的信息中介功能對并購交易存在重要影響。

鑒于此,本文試圖結合我國制度背景檢視并購雙方存在共享審計關系是否會影響并購決策中目標公司的選擇?并購目標選擇是否會來源于會計師事務所?更進一步地,并購雙方的行業異質性、地域異質性以及并購方的產權性質對上述關系具有怎樣的調節作用?

本文擬從降低信息不對稱的角度,探究并購雙方共享審計對目標公司選擇的影響。與現有研究相比,本文的貢獻在于:①關于目標公司選擇的現有文獻主要從并購方與目標方之間的行業相關度、企業特征以及董事聯結等方面進行研究,雖然已有文獻基于美國制度背景考察并購雙方共享審計對目標公司選擇的影響,但本文是基于我國“關系型社會”的特殊制度背景探討共享審計師在并購雙方之間傳遞信息的可能性,發現并購目標公司的選擇可能來源于會計師事務所的經驗證據,豐富了此系列的研究文獻;②審計準則規定會計師事務所需對審計過程中獲知的信息保密,有研究發現會計師事務所會將客戶信息透漏給分析師,而本文研究發現會計師事務所會將信息在并購雙方間傳遞,拓展了該領域的研究文獻。

二、理論分析與研究假設

選擇合適的目標公司對并購的成功具有重要影響,并購公司從搜尋到最終確定并購標的通常需要耗費幾個月甚至幾年的時間,并購方在上述過程中掌握的關于潛在目標方的信息多寡直接影響并購交易的成敗以及并購績效的優劣。因而,如何以盡可能少的成本獲得合適的并購標的并掌握并購標的盡可能多的私有信息對于并購方而言至關重要。資本市場中錯綜復雜的社會關系背后暗藏著信息流,能夠影響市場參與者的經濟決策[5]。根據我國《公司法》的規定,公司的年度財務報告應當經會計師事務所審計。鑒于會計師事務所向眾多上市公司提供鑒證服務,并且其能夠在執業過程中獲取關于客戶的大量非公開信息,因此經由會計師事務所構建起的社會關系網絡可以作為一種非正式的信息獲取渠道。現有研究發現,當交易雙方由同一會計師事務所審計時,共享的會計師事務所存在信息中介作用[6]。

具體到并購交易中,當并購方制定并購戰略時,出于節約成本的考慮,會偏好于向會計師事務所打探是否了解與自身相匹配的潛在并購目標,并試圖獲取潛在并購目標的額外信息[7]。并購方為了實現協同效應最大化以及降低過度支付風險,往往傾向于選擇信息透明度較高的公司作為并購標的。那么此時,若并購方與潛在目標方由同一家會計師事務所審計,則共同的會計師事務所可以作為信息傳遞的橋梁,在并購方與潛在目標方之間發揮信息傳遞作用,降低雙方之間的信息不對稱程度,促使并購交易更有效率地執行并提升并購成功的可能性。

具體而言,對于并購方而言,與潛在目標方共享審計關系可以改變雙方的信息溝通機制,降低第三方咨詢成本和信息搜索成本,進而使得并購方能以較低廉的成本獲得潛在目標方的非公開信息并提高信息的準確性,因此并購方會更傾向于選擇與自身存在共享審計關系的公司作為并購標的。在確定并購標的后,并購方與潛在的目標方以共享的會計師事務所作為“媒人”,有利于營造良好的信任環境,便于增進彼此對產品市場、財務狀況以及并購意圖等方面的了解,使真實的、準確的相關信息在雙方之間傳遞,有助于緩解潛在目標方機會主義行為導致的逆向選擇問題。對于目標方而言,與并購方共享審計關系使其更有可能獲悉并購方實施并購戰略的真實意圖以及未來的長遠規劃,有利于其準確預估并購方能為自身帶來的發展空間,降低選擇成本,進而提高其接受并購要約的可能性。

綜上所述,并購方與潛在目標方的共享審計師可以作為信息媒介,在雙方之間發揮雙向信息傳遞作用,使雙方對彼此戰略、未來經營發展方向等更加了解,從而提高了與并購方聘任同一家會計師事務所的公司成為最終并購目標的可能性。據此,本文提出如下假設:

H1:在其他條件不變的情況下,與并購方存在共享審計關系的公司成為目標方的可能性更大。

根據前文的分析,與并購方存在共享審計關系的公司之所以更容易成為并購標的,是因為共同的會計師事務所在其中發揮了信息中介作用。當并購方與潛在的目標方處于行業相關的市場環境中時,如為上下游企業或同業競爭者,雙方擁有更多的商業聯系,面臨的宏觀行業環境、信息技術甚至信貸政策等均具有同質性,使得彼此之間溝通成本更低,信息流轉速度更快,雙方的信息不對稱程度更低[8]。同樣,當并購方與潛在的目標方處于相同地域時,地理距離的鄰近使雙方更容易獲取彼此有關經營狀況以及未來發展的信息,有助于拓寬獲取信息的渠道并提高信息流通速度,從而降低信息不對稱程度。然而,當并購方與潛在的目標方處于不同行業或不同地域時,行業距離以及地理距離導致獲取信息的渠道有限,并購方獲取信息的成本和難度加大,進一步加劇信息不對稱,導致并購方不僅需要支付高昂的咨詢成本和搜索成本,同時很可能面臨過度支付風險。此時,并購方會更依賴通過自身的社會關系搜尋潛在的并購目標并獲取與其相關的信息,與并購方存在共享審計關系的潛在目標方即更可能成為最終的并購標的。據此,本文提出如下假設:

H2a:在其他條件不變的情況下,當并購方與潛在的目標方處于非相關行業時,與并購方存在共享審計關系的公司更可能成為并購目標。

H2b:在其他條件不變的情況下,當并購方與潛在的目標方處于非同一地域時,與并購方存在共享審計關系的公司更可能成為并購目標。

進一步來看,在我國,企業的產權性質對于兼并收購具有重大影響。對于國有控股上市公司而言,盡管大多數經營管理權限已然從政府下放到企業,但政府對公司的重大經濟決策如兼并收購、負責人的任免等仍然擁有最終的決策權[9],政府有能力利用其對國有企業的相關權力來干涉企業的并購交易。已有文獻表明,我國地方國有企業的并購交易主要由政府機關推動,以達成國家的政策性目標或幫助官員實現政治晉升[10]。因此,國有企業的并購活動更多地由增強國有資本控制力的政策驅動。這意味著,當并購公司為國有企業時,其并購決策很可能出自政府的政策性目標,而非追求公司價值最大化。這樣一來,并購方與潛在目標方之間的共享審計關系可能不會對并購目標的選擇產生實質影響。而對于非國有企業,政府很難對其進行干預,并購公司為了降低不確定性,提高并購協同價值和整合效應,會更傾向于選擇與自身存在共享審計關系的潛在目標方作為并購標的。據此,本文提出如下假設:

H3:在其他條件不變的情況下,當并購方為非國有控股上市公司時,與并購方存在共享審計關系的公司更可能成為并購目標。

三、研究設計

1.樣本選取和數據來源。本文以2004~2016年我國A股上市公司的并購交易為樣本,按照以下標準篩選樣本:①剔除并購方與目標方任意一方為非上市公司的樣本;②剔除金融業樣本;③剔除并購失敗的樣本;④剔除數據不完整的樣本;⑤對于同一并購方在相同年份完成的多起并購,僅保留第一起。最終得到450個真實并購樣本,借鑒陳仕華等[1]、韓潔等[2]的研究方法,通過構造配對樣本的方法進行檢驗,將上述450個真實并購樣本作為實驗組,選擇與真實目標公司處于同一行業且規模相似的上市公司(公司總資產在真實目標公司總資產規模的上下30%之間)作為配對樣本來構造控制組,最終得到4278個配對樣本、4728個總樣本,具體信息如表1所示。本文的數據處理、回歸過程使用STATA 14軟件完成,并對連續變量進行了上下1%的winsorize處理。本文使用的數據均基于CSMAR數據庫計算整理獲得。

表1 并購交易事件數量及研究樣本

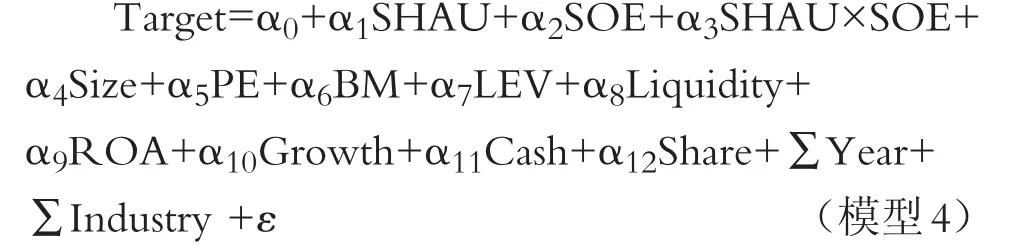

2.模型設定與變量說明。根據陳仕華等[1]、Dhaliwal等[4]的研究,本文采用以下模型來檢驗共享審計關系對并購目標選擇的影響:

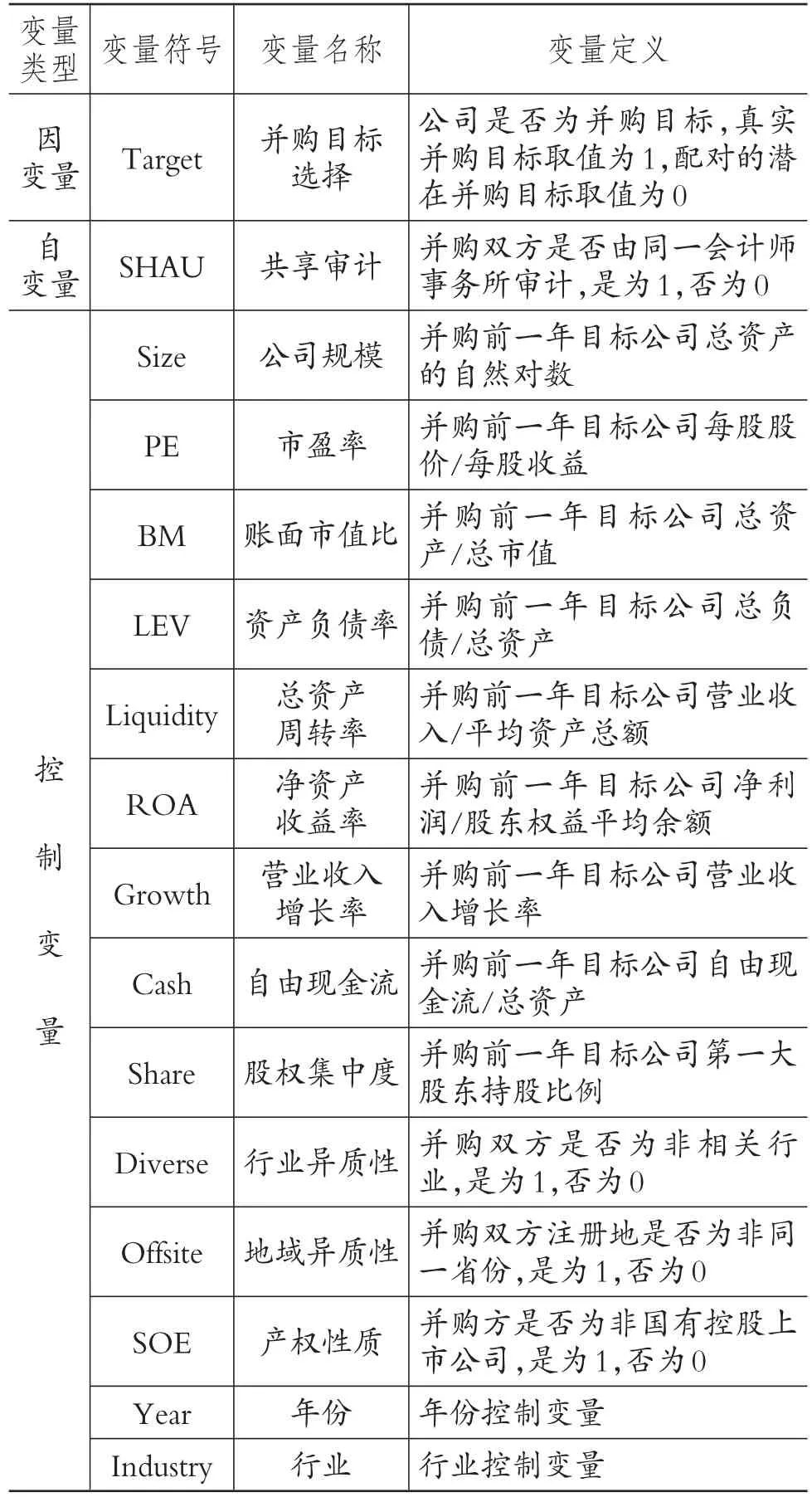

模型1采用Probit回歸,Target為虛擬變量,測量該公司是否為并購目標,對于真實并購目標取值為1,配對的潛在并購目標取值為0。SHAU為虛擬變量,若并購方與目標方存在共享審計關系取值為1,否則取值為0。已有研究表明,公司規模、盈利能力、成長性、股權集中度等公司特征均會對并購目標選擇產生影響,本文在模型1中對上述變量進行了控制。同時,為了緩解內生性,在回歸分析中對于控制變量均取并購公告日前一年末的數據,并控制了年份和行業固定效應。變量定義和計算方法詳見表2。

表2 變量定義

為了檢驗H2a和H2b,將共享審計與行業異質性的交乘項(SHAU×Diverse)以及與地域異質性的交乘項(SHAU×Offsite)分別加入模型1,分析并購方與潛在目標方之間的行業及地域異質性對共享審計與并購目標選擇之間關系的影響。

為檢驗H3,將共享審計與公司產權性質的交乘項(SHAU×SOE)引入模型1,分析并購方的產權性質對并購雙方共享審計師與并購目標選擇之間關系的影響。

四、實證結果分析

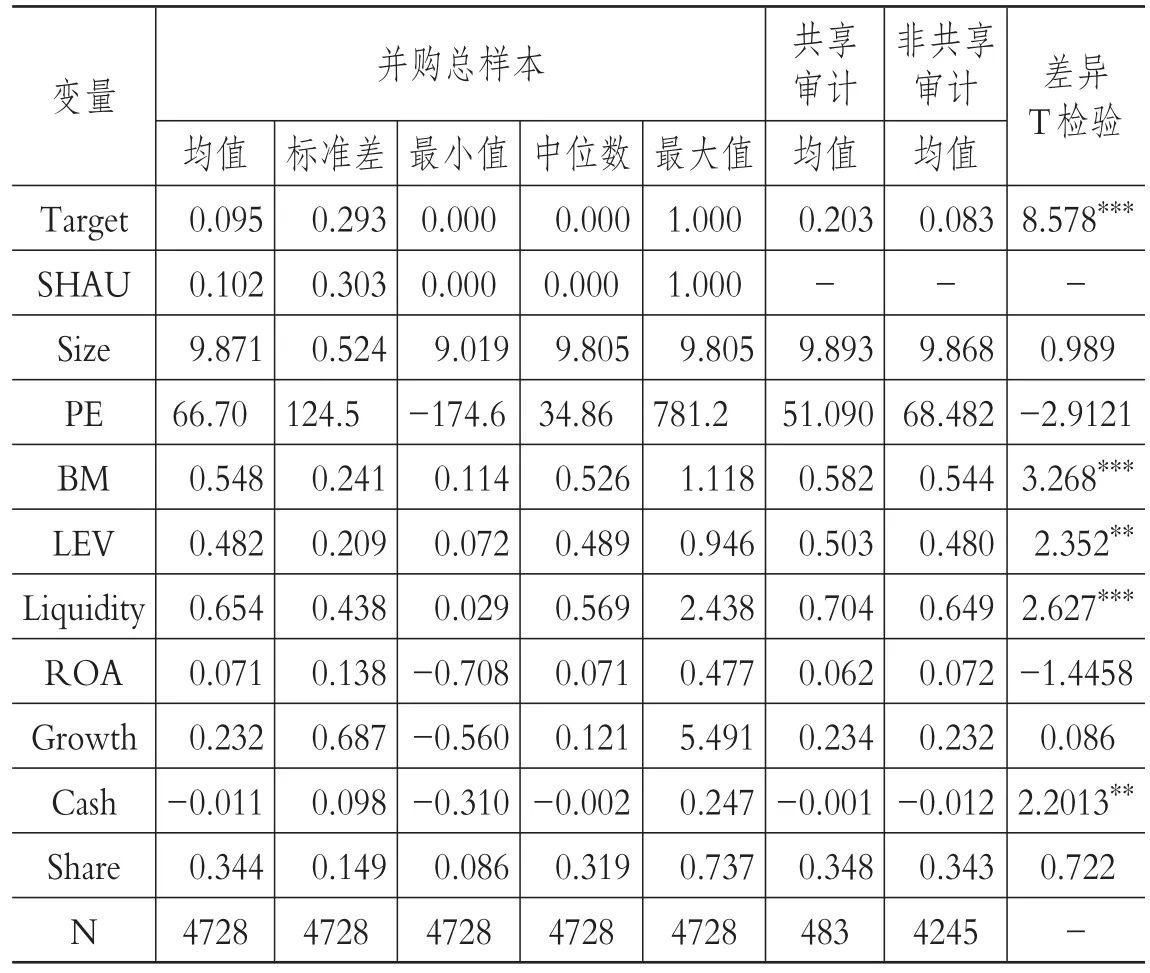

1.描述性統計。共享審計與并購目標選擇所用樣本的基本情況如表3所示。總樣本由真實并購樣本與配對并購樣本組成,其中,在檢驗共享審計與并購目標選擇的4728個樣本中,存在共享審計的樣本為483個,無共享審計的樣本為4245個。并購目標選擇(Target)的均值為0.095,表明平均來看,成為并購目標的可能性為9.5%。共享審計(SHAU)的均值為0.102,表明并購雙方共享審計的概率超過10%。從單變量分析結果可以看出,與并購方由同一會計師事務所審計的公司成為最終并購目標的可能性為20.3%,非共享審計的可能性為8.3%,兩者的差異在1%的水平上顯著,說明與并購方同一會計師事務所審計顯著提高了成為并購目標的可能性,初步支持了本文的研究假設。在共享審計樣本中,目標公司的賬面市值比、資產負債率、流動性、自由現金流也顯著高于非共享審計樣本組。

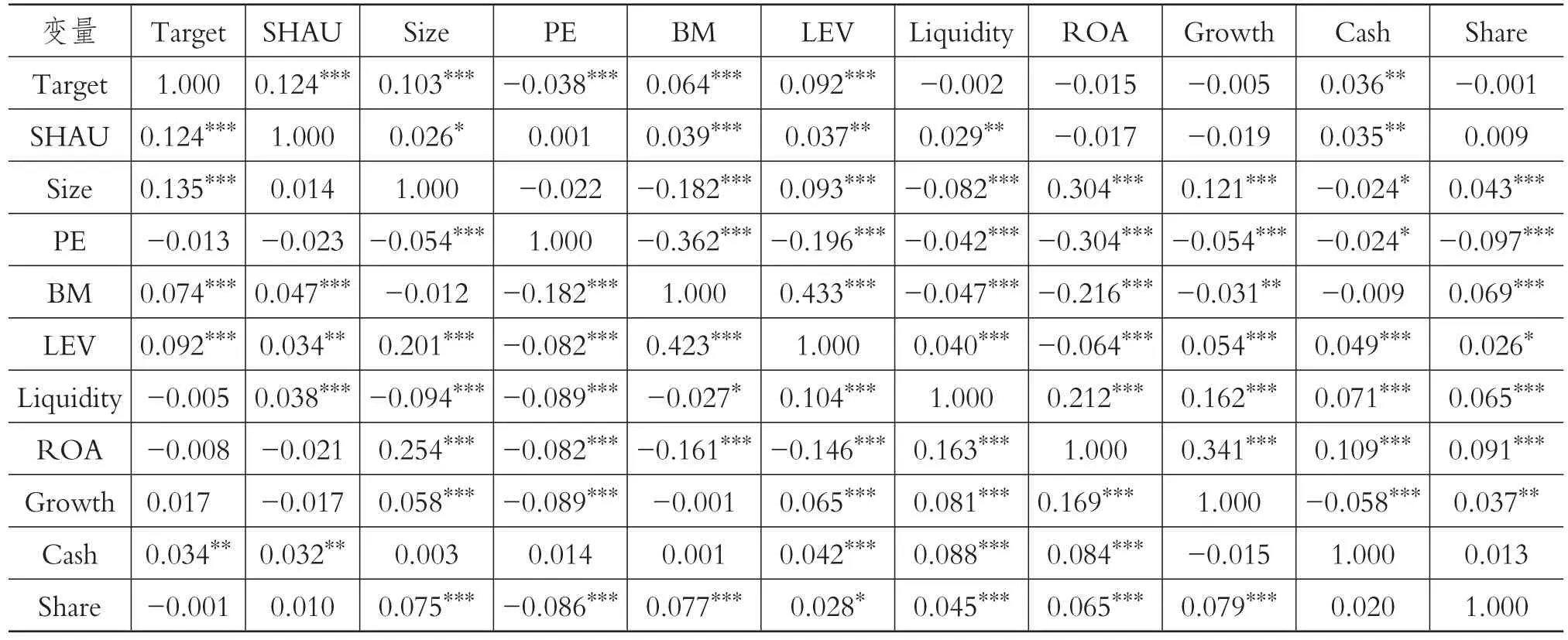

2.相關性分析。表4為各變量之間的相關系數,從中可以看出,共享審計(SHAU)與并購目標選擇(Target)的Pearson和Spearman相關系數分別為0.1238和0.1239,均在1%的水平上顯著正相關,且兩者具有較高的一致性,說明在不考慮其他因素時,與并購方由同一會計師事務所審計的潛在目標方成為最終并購目標的可能性更大,初步驗證了H1。除被解釋變量外,其余解釋變量與控制變量之間的相關系數均小于0.5,排除了多重共線性問題,說明本文模型的設定較為合理。總體來看,均值差異分析以及相關性分析結果與本文的理論預期基本一致。

表3 主要變量的描述性統計

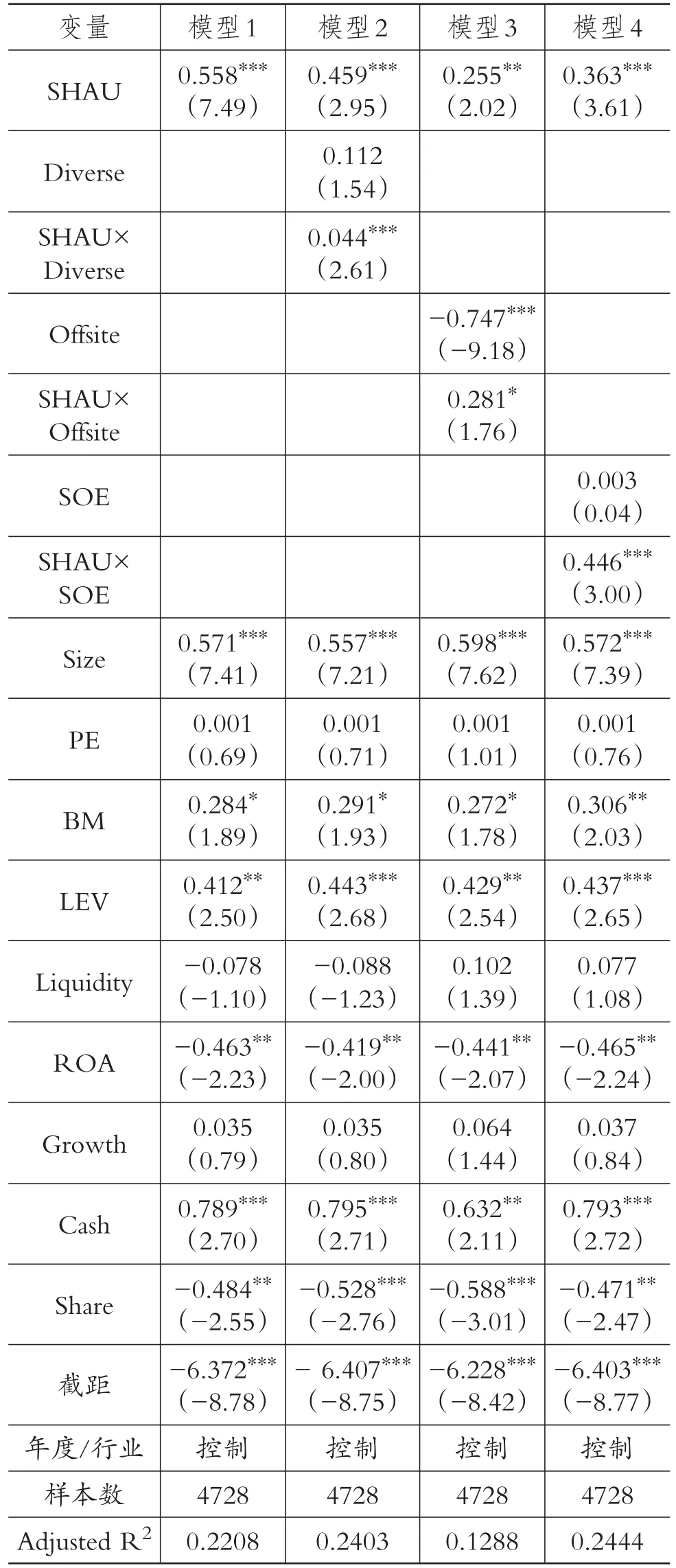

3.共享審計與并購目標選擇回歸分析。共享審計(SHAU)與并購目標選擇(Target)的回歸結果如表5所示,模型1用于檢驗假設1,模型的調整R2為0.2208,整體擬合較好。回歸結果表明,共享審計(SHAU)對并購目標選擇(Target)具有顯著的正向影響,這說明并購目標的選擇很可能來自于會計師事務所,與并購方共享審計關系的存在顯著提高了潛在目標方成為最終并購目標的可能性。其原因在于共同的會計師事務所能夠在并購方與潛在目標方之間發揮積極影響,促進信息傳遞,打破信息壁壘,使雙方之間溝通更順暢,進而提高了并購發生的可能性。另外,公司規模越大、自由現金流比例越高,股權越分散,越有可能成為并購目標,與韓潔等[2]的研究結論基本一致。由此,H1得到驗證。

模型2和模型3的回歸結果表明,共享審計與行業異質性的交乘項(SHAU×Diverse)、共享審計與地域異質性的交乘項(SHAU×Offsite)分別在1%和10%的水平上與并購目標選擇顯著正相關。這說明對于跨行業以及跨地域并購交易,共享審計對并購目標選擇的正向影響更強,這在很大程度上是由于非相關行業公司之間無論是經營方式還是會計信息核算方法,均存在顯著差異,彼此之間的信息不對稱程度更高,并購風險更大。同樣地,地理距離的增大使得并購方獲取信息更加困難,且存在文化、經營上的融合問題,加大了并購難度,進而使共享審計發揮的積極作用更明顯。但隨著交通以及信息溝通方式的多樣化,地域異質性發揮的調節作用遠不如行業異質性顯著。由此,H2a和H2b得到驗證。

表4 主要變量的相關性分析

模型4在模型1的基礎上引入共享審計與并購方產權性質的交乘項(SHAU×SOE),結果顯示,產權性質對共享審計與并購目標選擇間的關系具有顯著的正向調節效應,因為當并購公司為非國有企業時,并購方通常會以追求利益最大化為目標,為了提高并購的財富效應,降低風險,并購方更樂于選擇與自身聘任同一家會計師事務所的公司作為并購標的,符合H3的預期。

4.穩健性檢驗。為了保證研究結論的穩健性,本文進行了如下穩健性檢驗:①重新選用公司總資產在真實目標公司總資產的80%~120%之間的公司作為配對樣本;②參考陳仕華等[1]的做法,采用并購前三年內的共享審計關系進行測試;③鑒于同一集團內的兩家公司更容易聘請同一家會計師事務所執行年報審計,因此前文實證檢驗發現的結果可能僅是表面原因,并購方與潛在目標方之間的關聯關系才是背后的真正原因,為了排除關聯交易的影響,本文在樣本中剔除隸屬于同一企業集團的并購事件,對余下的315個并購事件及其配對樣本重新進行測試。綜合上述穩健性檢驗結果,前文的實證結果并無實質性改變。

五、結論與啟示

本文從并購雙方共享審計的視角探索并購目標公司選擇問題,探討了并購方與潛在目標方聘請同一家會計師事務所對并購目標選擇的影響。鑒于會計師事務所在執行年報審計任務時能夠掌握客戶信息,通過共享審計,審計師可以私下將掌握的信息透漏給并購公司和潛在的目標公司,從而影響并購目標的選擇。

研究發現,共同的會計師事務所在并購方與潛在目標方之間發揮了信息傳遞作用,使得與并購方存在共享審計關系的公司更有可能成為并購標的。當并購雙方處于不同行業以及不同地域時,并購方更傾向于選擇與自身存在共享審計關系的公司作為并購目標。當并購方為非國有控股上市公司時,共享審計關系對并購目標選擇的正向影響更為顯著。本文的研究結果有助于理解會計師事務所在并購目標選擇中發揮的重要作用,以及警示審計師在執業過程中應遵守執業道德規范。

本文的研究具有如下實踐啟示:第一,并購方在選擇并購目標尤其是跨行業、跨地域并購目標時,應充分利用會計師事務所搭建起的社會關系網絡,并通過這種聯結關系獲取潛在并購目標的非公開信息,進而降低信息不對稱程度以及并購交易過程中的風險和不確定性;第二,《中國注冊會計師執業道德規范》強調從事鑒證服務的審計人員未經客戶批準不得向第三方透露其所獲悉的保密信息,但本文的研究結論發現當并購方與潛在的目標方聘任同一家會計師事務所時,其會在雙方之間傳遞信息,進而使潛在的目標公司更可能成為并購標的,本文的研究有助于警示審計師在執業過程中遵守執業準則和執業道德規范的相關規定,預防合謀行為的發生。

表5 共享審計與并購目標選擇的回歸結果

[1]陳仕華,姜廣省,盧昌崇.董事聯結、目標公司選擇與并購績效——基于并購雙方信息不對稱的研究視角[J].管理世界,2013(12).

[2]韓潔,田高良,楊寧.連鎖董事與并購目標選擇——基于信息傳遞視角[J].管理科學,2014(2).

[3]黎文飛,郭惠武,唐清泉.產業集群、信息傳遞與并購價值創造[J].財經研究,2016(1).

[4]Dhaliwal D.S.,Lamoreaux P.T.,Litov L.P..Shared auditors in mergers and acquisitions[ J].Journal of Accounting and Economics,2016(1).

[5]Hochberg Y.V.,Ljungqvist A.,Lu Y..Whom you know matters:Venture capital networks and investmentperformance[ J].The Journalof Finance,2007(1).

[6]劉文軍,謝幫生.分析師預測信息來源的新發現:會計師事務所[J].財經研究,2017(5).

[7]Cai Y.,Kim Y.,Park J.C..Common auditors in M&A transactions[ J].Journal of Accounting and Economics,2016(1).

[8]Betton S.,Thorburn K.S.,Eckbo B.E..Merger negotiations and the toehold puzzle[ J].Journal of Financial Economics,2009(2).

[9]潘紅波,夏新平,余明桂.政府干預、政治關聯與地方國有企業并購[J].經濟研究,2008(4).

[10]陳信元,黃俊.政府干預、多元化經營與公司業績[J].管理世界,2007(1).

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

汽車工程學報(2017年2期)2017-07-05 08:13:02

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32