“一帶一路”下外貿競爭力現狀、影響因素及對策

——以福建為例

2018-06-11 03:39:18郭鴻瓊

長江大學學報(社會科學版) 2018年3期

郭鴻瓊

(福州大學 至誠學院, 福建 福州 350002)

在全球貿易保護主義抬頭的大背景下,“一帶一路”倡議的提出,有力地促進了區域經貿合作共贏式發展。而作為“21世紀海上絲綢之路核心區”,福建依托區位優勢和貿易傳統,其外貿發展迎來一個新時期。據廈門海關統計,2018年1~2月,福建與“一帶一路”沿線國家進出口、出口、進口分別達到645.4億元、364.5億元、280.9億元,同比依次增長30.3%、26.8%、35.2%,進出口合計占同期全省外貿進出口總值的32.6%。但是,由于福建與主要沿線國家經濟發展水平相近、產業與貿易結構相似,導致出現同質化競爭嚴重、競爭力弱化等問題。目前學者對外貿競爭力的研究較多,但圍繞“一帶一路”框架展開分析的還較少。因此,筆者重點研究了“一帶一路”下外貿競爭力的現狀、影響因素及對策,以福建省(簡稱福建,下同)為例,研究中國外貿競爭力的狀況,同時也為福建外貿競爭力發展提供實用建議。

一、外貿現狀分析

2017年,我國外貿進出口在全球經濟溫和復蘇,“一帶一路”倡議,外貿穩增長政策以及國內經濟穩中向好等多方面因素共同作用下,同比增長14.2%,創造了近年新高,也扭轉了連續兩年下降的局面。總體來看,對外貿易回穩向好:進出口總額回升,貿易順差不斷收窄,貿易附加值持續提升,產品結構更加合理,市場集中度有所下降,地區貿易差距得到控制,民營企業實力日益壯大,國際競爭力趨于優化,但國際經貿領域仍然存在“反全球化”貿易摩擦、外部形勢更加復雜、政治風險等不確定、不穩定因素,外貿高質量發展也面臨挑戰。

(一)福建外貿的規模分析

2017年,我國進出口總值達到27.79萬億元,同比增長14.2%,創造了近年新高:其中,出口15.33萬億元,同比增長10.8%;進口12.46萬億元,同比增長18.7%;而貿易順差2.87萬億元,同比下降14.2%。總體而言,外貿進、出口齊增長、貿易順差持續收窄,反映我國正從貿易大國走向貿易強國。福建外貿曾保持長期快速增長,但近兩年發展相對平緩。2015年福建外貿進出口總額、出口、進口和貿易差額較2000年分別增長了5倍、5.5倍、4倍和8.2倍。2016年受全球經濟下行的影響,除進口略有增長外,其余都出現了小幅度的下滑。2017年福建出口7114.1億元,小幅增長;而進口4476.7億元,增幅較大;因此進出口總額同比增長12%,但貿易順差卻同比減少了20.6%,具體見表1。

表1 2000~2017年福建進出口貿易情況(億元)

注:數據來源于《福建統計年鑒》,福建省商務廳。

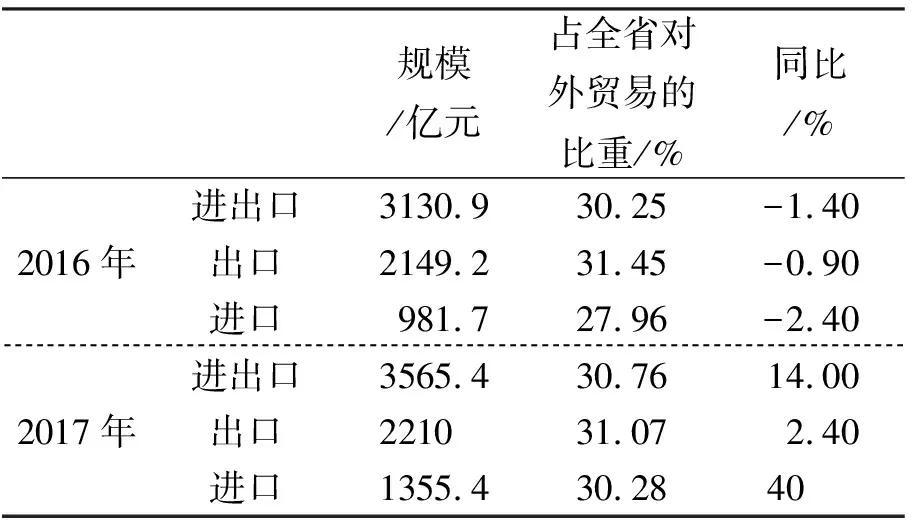

“一帶一路”框架推行至今,福建積極發揮政策、區位、資源等優勢,不斷開拓沿線市場,實現優勢互補,進出口貿易快速增長。2017年較2016年進出口總額、出口、進口同比增長14%、2.4%、40%;除出口外,其余占全省對外貿易的比重都有所上升,尤其是進口增長幅度尤其明顯;因此,福建與沿線國家的貿易順差有所減少。而2018年1~2月福建對沿線國家的貿易增勢依然迅猛,進出口合計占同期全省外貿進出口總值的32.6%,見表2。

表2 福建與“一帶一路”沿線國家貿易情況

注:數據來源于廈門海關。

(二)福建外貿的結構分析

1.商品構成仍需優化

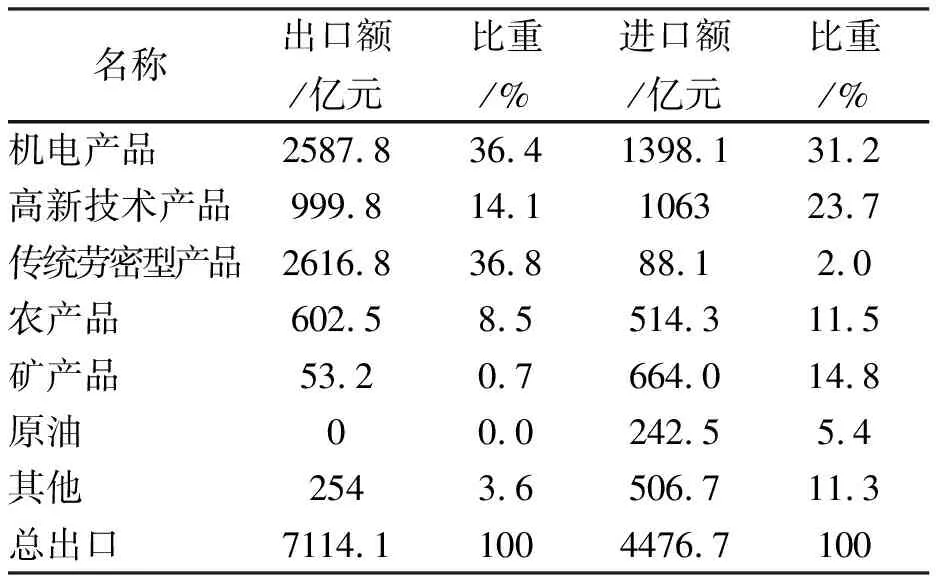

2017年,我國出口仍以機電產品和傳統勞動密集型產品出口為主,占比分別為58.4%和20.1%(合計78.5%),依次增長12.1%,和6.9%;而由于能源劣勢,我國鐵礦砂、原油、大豆進口量分別增加5%、10.1%、13.9%,進口均價依次上漲28.6%、29.6%、5%。這反映出我國外貿商品結構不夠多元化。如表3所示,福建出口商品主要是傳統勞動密集型產品(鞋類、紡織品、家具、塑料制品、箱包和玩具)、機電產品、高新技術產品和農產品,2017年占比依次為36.8%、36.4%、14.1%和8.5%,合計占比達到95.7%。而福建進口商品主要是機電產品、高新技術產品、礦產品、農產品和原油,占比依次為31.2%、23.7%、14.8%、11.5%和5.4%,合計占比達到88.7%。綜上,福建出口以傳統勞動密集型產品和機電產品為主,而進口以機電產品、高新技術產品和資源性產品為主。其中,福建對“一帶一路”沿線國家出口也主要為傳統勞動密集型產品和機電產品,而進口主要為原油、機電產品和煤炭。

表3 2017年福建外貿商品構成

注:數據來源于福州海關,福建省商務廳。

2.外貿市場相對集中

2017年,歐盟、美國、東盟、日本、香港5大傳統市場仍占據我國外貿進出口的半壁江山,比重達到56.1%,但除東盟外增速都出現了不同程度的放緩;而我國對巴西、澳大利亞、新西蘭、俄羅斯、印度等新興市場的貿易卻出現高速增長;2013年“一帶一路”更是為我國打開新的貿易大市場,至2017年與沿線國家進出口累計超過5萬億美元。這說明我國外貿市場雖仍相對集中,卻趨于分散化。福建對“一帶一路”沿線國家、美國、歐盟、日本、澳大利亞的進出口排在前列(這些國家也正是沿線國家主要的貿易伙伴),2017年占比分別為30.76%、16.6%、13.9%、5.7%、4.2%,合計占比很高。其中,對沿線國家的進出口占比呈現持續上升的態勢,從2016年的30.25%提高到2018年前2個月的32.6%;而印尼、菲律賓和沙特阿拉伯是福建對“一帶一路”沿線國家前三大貿易伙伴,三者合計占2018年前2個月福建對“一帶一路”沿線國家進出口總值的39.5%。

3.地區發展差異較大

2017年,我國外貿地區發展差距有所控制,中西部和東北3省進出口增速都超過全國平均水平,領先東部:其中,西部12省市、中部6省市、東北3省外貿增速分別超過全國增速9.2%、4.2%、1.4%。福建外貿地區構成中,廈門占比過半,福州、泉州、漳州次之,4市占比達到89.4%。而平潭實驗區、莆田和寧德的同比增長率排在前3,分別是76.5%、22.9%和20.6%。這說明福建外貿雖然存在地區發展不平衡的問題,但卻有所改善。

4.企業抗險能力不強

2017年,外資企業、民營企業、國有企業占我國進出口的份額分別為44.8%、38.9%、16.3%,較2016年依次提升0.65%、-1%、0.33%;說明我國民營企業正奮力挺起,實力有所加強,并可與外資企業競爭市場份額。如表4所示,福建外貿出口民營企業占比過半,外資企業次之,國企僅占比7%;進口方面,外資企業占比最大,民營企業、國企次之,但三類企業占比差別并不大。這說明福建外貿主體以規模較小、實力較弱的民營企業為主。“一帶一路”國家眾多,社會經濟文化差異大;尤其是一些國家還存在政局不穩,民族宗教矛盾以及貿易保護、關稅稅制復雜,行政效率低等疊加因素,而民營企業由于不熟悉當地經貿政策,缺少專業化、規模化的跨國經營能力,抗風險能力普遍不強。

表4 2017年福建外貿企業性質/貿易方式構成

5.貿易方式有待改進

隨著技術含量高的加工貿易重返歐美市場、含量低的轉戰東南亞,我國貿易方式呈現一般貿易占比上升、加工貿易占比下降的趨勢。2017年,一般貿易占我國進出口總值的56.4%,較2016年提升1.3%,說明我國貿易方式結構有所優化,但加工貿易占比還有待降低。如表4所示,一般貿易在福建出口和進口方面的占比都達到72%以上,加工貿易次之;但出口加工貿易的比重較高,占比22.8%。這說明福建出口當中仍然還有一部分處于低附加值的貿易階段,通過優化產業結構和貿易結構,福建外貿可獲得進一步提升。

二、外貿競爭力分析

(一)競爭力指數選取

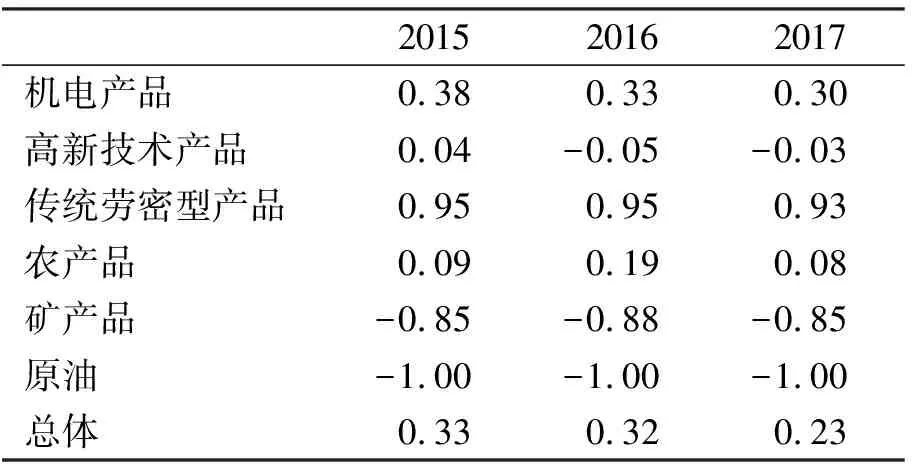

為了衡量“一帶一路”下福建外貿競爭力的狀況及走勢,筆者選取TC指數(TC=(X-M)/(X+M),X表示某類商品的出口,M表示某類商品的進口)展開分析——該指數能表明各類產品的國際分工狀況和分析行業的競爭優勢狀況。該指數取值范圍在-1~1之間:等于0,表示貿易平衡;越接近-1,表示競爭力越弱;越接近1,表示競爭力越強。

(二)競爭力指數分析

結合2015~2017年福建外貿數據,測算了3三年福建外貿TC指數,見表5。由于福建與沿線國家具有較相似的勞動力優勢、產業結構、貿易結構與市場結構,導致同質產品競爭激烈,福建外貿總體競爭力有所弱化:其中,傳統勞動密集型產品競爭力略有下滑,但競爭力仍相當強;機電產品由于與沿線國家產業內貿易的發展,競爭力出現下滑,但仍持有較強競爭力;農產品的競爭力基本接近貿易平衡,但福建在水產品與茶葉方面具有較強競爭力;高新技術產品的競爭力出現了小幅下滑,但也基本接近貿易平衡;福建在礦產品和原油等資源性產品方面競爭力相當弱。福建在傳統勞動密集型產品和資源性產品兩大類與沿線國家具有較強的互補性,而在機電產品和農產品兩大類存在較強的競爭關系。

表5 2015~2017年福建外貿TC指數

注:數據來源于福州海關,福建省商務廳。

三、福建外貿競爭力的影響因素分析

(一)生產要素

生產要素包括人力資源、自然資源、知識資源、資本資源和基礎設施,可進一步根據先天形成或后天培育的標準,將其劃分為兩大要素。初級要素和高級要素,前者是指一個國家(地區)先天擁有的自然資源和地理位置等,后者是指社會和個人通過投資和發展而創造的因素。福建地處中國東南沿海,人口密集、氣候良好、森林覆蓋率高、多丘陵、海洋資源豐富、港口條件較好、礦產資源少,因此福建具備發展茶業、林業、漁業等農業和傳統勞動密集型產業的初級要素,但缺乏發展資源性產業的資源[1][2]。福建有80幾所高校,同時依托地緣優勢大量引進臺灣人才,為福建經濟發展提供了較充實的人力資源和知識資源;通過公路、鐵路、港口、互聯網等基礎設施建設,福建為經貿發展搭建了良好的線上與線下通路;而良好的投資環境和投資前景為福建吸引了大量來自國內外的優質資本,所以,福建具有發展資本密集型產業的高級要素,但發展高新技術產業仍欠缺高精尖的人才和知識資源。

(二)需求條件

國內(地區)需求條件是特定產業是否具有國際競爭力的一個重要影響因素。國內(地區)需求對競爭優勢的影響體現在以下三方面:需求容量大,可以為該產業發展帶來規模經濟效應;需求層次高,要求該行業要制定高標準,提升行業發展水平;需求超前性,能夠使該行業站在國際潮流的前線,獲得領先的競爭優勢。由于當前福建居民人均消費支出在中國沿海城市并不算高,消費重點仍主要集中在價格較低的產品上,所以傳統勞動密集型產業、機電產業、茶業、林業和漁業在福建市場具有需求容量大和需求層次高的條件,而高新技術產業在福建只具備需求容量大的條件。

(三)相關產業和支持產業

相關產業是指共用某些技術、共享同樣的營銷渠道和服務而聯系在一起的產業或具有互補性的產業;而支持產業是指某一產業的上游產業,它主要向下游產業提供原材料、中間產品。相關產業與支持產業的交匯可以帶來產業集群效應。[3]目前,福建產業集群主要集中在沿海廈門、福州、泉州、漳州4市,但內地山區4市(寧德、南平、三明、龍巖)產業集群也在快速發展。沿海、內地山區產業集群各具特色:廈門主要形成高新技術產業集群(例如廈門軟件園),福州主要發展機電產業集群,泉州形成傳統勞動密集型產業集群(例如紡織服裝產業集群),漳州主要發展現代農業產業集群,而內地山區主要發展林業產業集群。總體而言,福建傳統勞動密集型產業和機電產業集群效應較強,而高新技術產業集群效應還不顯著。

(四)企業戰略、結構和競爭

公司的建立、組織和管理背景,以及國內競爭的性質都會對國家(地區)的競爭力產生影響。企業戰略、結構的定位與轉變主要取決于外部環境,而企業競爭將迫使企業改進技術和進行創新。福建民營企業居多,但因其業務規模較小、綜合實力不強、產品附加值低,雖然具有根據國際市場變化靈活調整企業戰略、結構的能力,但卻缺少改進、創新技術的能力和專業化、規模化的跨國經營能力,抗風險能力普遍不強。

(五)機遇和政府

機遇和政府是影響國家(地區)競爭力的兩大輔助因素。機遇包括重要發明、技術突破、新需求、生產要素供求狀況的重大變動以及其他突發事件。政府可以通過政策調節來創造競爭優勢。福建外貿競爭力發展當前可以把握的機遇有跨境電商、互聯網新技術、消費升級等,而中國近幾年推動的“一帶一路”“自貿區”“供給側改革”“互聯網+”等政策,為福建外貿競爭力提升帶來了政策春風,有利于從產業結構、貿易結構、貿易模式等深層次、全方位調整福建外貿競爭力狀況。[4]

四、提升福建外貿競爭力的對策

(一)推動改革創新,完善配套政策

首先,政府應持續推進供給側改革,改善產業結構和貿易結構,進而打破福建勞動密集型產品出口為主的格局。其次,政府還應為技術創新提供良好的環境,通過建設高新技術產業園區和出臺有吸引力的人才引進政策,為福建外貿競爭力提升提供高級人才要素。[5]最后,政府應完善配套政策,提供貿易信貸、通關便利化等服務,強化“一帶一路”國家的安全風險評估,并完善貿易摩擦應對機制,提升民營企業規避市場風險能力。

(二)發揮集群效應,引導消費需求

首先,福建各外貿行業應形成互幫互助的合作理念,通過建立行業協會及行業交流平臺,共享信息、促進合作,壯大對外貿易的談判能力,擴大對外

貿易的信息渠道、強化具體行業的風險預警。其次,福建各市高新技術行業應根據自身條件,積極推動高新技術產業集群建設,發揮集群效應。最后,各行業應抓住消費升檔的時代機遇,聯合行業內的龍頭企業,引導高層次、超前的消費需求,進而為福建省外貿競爭力的優化創造需求條件。

(三)創新技術模式,拓展新興市場

首先,福建外貿企業應加大產品研發投入,不斷提高出口產品的質量和技術含量,抓住人民幣升值的時機,加大先進技術、重要資源和關鍵零部件進口力度,逐步改變以勞動密集型產品為主的貿易格局,加快貿易提檔升級,滿足不同的消費層次要求。[6]其次,抓住跨境電商與自貿區快速發展的契機,改變傳統的貿易方式,利用Ebay、Wish、速賣通等平臺轉型做跨境電商,節約外貿成本,開發新客戶。最后,基于傳統外貿市場的激烈競爭與飽和度考量,尤其是受近期中美貿易大戰的影響,福建外貿企業應重點加大新興市場開拓力度,特別應增強與“一帶一路”沿線國家的貿易互補性。

參考文獻:

[1]胡煒.福建省外貿競爭力分析與對策建議[J].品牌(理論月刊),2011(1).

[2]鄭培娟,楊樹青,張建彬.集群品牌競爭力影響因素的實證研究——基于福建三地的集群企業分析[J].科技管理研究,2015(10).

[3]李鴻階.進一步拓展福建與“一帶一路”國家經貿關系[N].福建日報,2017-7-10(10).

[4]莒萍,黃惠玲.CAFTA框架下福建水產品出口東盟的競爭力分析[J].長春工程學院學報(社會科學版),2017(2).

[5]曾嵐婷,劉曉靜.基于鉆石模型的自貿試驗區跨境電商競爭力分析——以上海、廣東、福建、天津為例[J].福建農林大學學報(哲學社會科學版),2017(2).

[6]邵雅利.“一帶一路”國家戰略視野下的福建營商環境建設[J].山東農業工程學院學報,2017(11).

猜你喜歡

消費導刊(2018年10期)2018-08-20 02:56:32

中國制筆(2017年3期)2017-10-18 00:49:09

中國科技信息(2016年21期)2016-11-14 02:05:21

南風窗(2015年11期)2015-09-10 07:22:44

環球時報(2014-12-10)2014-12-10 08:51:32

中國工程咨詢(2012年12期)2012-01-28 04:40:44

中國經濟信息(2003年8期)2003-04-29 00:00:00