供應鏈金融與企業融資約束改善

——基于產融結合與戰略承諾的調節作用分析

2018-06-12 09:49:28王立清,胡瀅、2

中國流通經濟 2018年6期

王 立 清,胡 瀅、2

(1.鄭州銀行博士后工作站,河南鄭州450008;2.北京大學經濟學院,北京市100871)

一、引言

目前,我國金融市場建設正處于探索期,金融體系尚不完善,且單一間接融資渠道難以滿足我國企業融資的需要,企業發展面臨著嚴重的融資約束[1]。緩解企業融資約束依賴于金融創新。供應鏈金融作為顛覆傳統融資模式的創新型金融產品,可利用供應鏈運營數據驅動商業銀行授信用信方式變革,為供應鏈企業提供應收賬款融資、預付賬款融資、存貨融資和戰略關系融資,成為緩解企業融資約束的有效方式[2]。從理論層面看,信息經濟學認為,供應鏈金融通過掌控供應鏈企業交易背景和交易數據,降低企業融資過程中的信息不對稱程度,為企業提供更多融資模式選擇,從而有利于企業擺脫融資困境[3]。從實踐層面看,商業銀行通過關注供應鏈整體情況,可實現自身與核心企業間的互聯互通,有利于形成更加積極的合作關系,從而更好地服務于供應鏈上下游企業[4]。在此背景下,一方面,核心企業通過對供應鏈上下游企業進行戰略承諾,推動上下游企業增加專用資產投入,為供應鏈整體金融資源獲取與優化配置等提供支持;另一方面,核心企業通過參股或控股金融機構,實施產融結合戰略,向商業銀行傳遞軟信息,推動商業銀行依托廣義貸款技術為核心企業及其上下游企業提供金融支持。從這個角度來看,戰略承諾與產融結合成為解釋供應鏈金融與企業融資約束關系的嶄新視角。由此,在戰略承諾與產融結合調節作用下探索供應鏈金融與企業融資約束之間的非線性邊界條件,成為進一步理解供應鏈金融本質、破解企業融資難題的有效途徑。

現有研究基于中小銀行優勢假說、戰略驅動、動態博弈、市場結構等視角對供應鏈金融與企業融資約束的關系進行了分析。林毅夫等[5]認為,在我國現有金融結構下,處于主導地位的國有大型銀行難以滿足中小企業融資需求。孫大超等[6]認為,在銀行業壟斷背景下,緊縮的貨幣政策增加了中小企業融資難度,挫傷了中小企業發展積極性。根據布特(Boot A)等[7]的研究,戰略驅動包括關系型和交易型兩種類型,大型銀行在硬信息搜集方面具有優勢,擅長交易型貸款,而中小銀行主要是依賴軟信息的關系型貸款。對于組織結構比較復雜的企業,其決策者出于投資風險的考慮,傾向于向實力雄厚且風險管理能力較強的大型企業投資,從而使得中小企業難以獲得融資。戚桂清等[8]基于動態博弈理論分析了供應鏈企業之間及其與外部組織之間的多次重復博弈,有利于商業銀行識別和獲取供應鏈企業軟信息并提高信任程度,有利于商業銀行有的放矢地提供金融支持。伯杰(Berger N)等[9]檢驗了銀行規模、銀行業集中度對企業融資的影響,其研究表明,銀行規模越大,行業集中度越高,供應鏈企業獲得貸款越困難。上述研究為本文提供了豐富的素材,但仍然存在一定的局限性。一是企業融資約束問題的解決并不僅僅局限于降低信息不對稱程度和交易成本,更需要基于融資企業嵌入所在供應鏈的整體視角,考慮供應鏈上下游企業穩固關系所傳遞的專用資產投資等信號以及供應鏈產融結合所傳遞的交易背景和交易信息等,只有如此,才能在更恰當的邊界條件下精準發揮供應鏈金融的作用;二是供應鏈金融對企業融資約束問題的解決依賴于行業特征、業務性質等方面,缺乏可復制性。因此,有必要在行業異質性視角下,識別并分析供應鏈金融對不同行業貸款的支持效應。

因此,基于上述分析,本文將整合信息經濟學理論,將產融結合、戰略承諾納入供應鏈金融與企業融資約束整體研究框架,運用我國2012—2016年制造業、建筑業、批發零售業等354家上市公司面板數據,實證分析供應鏈金融及其與戰略承諾、產融結合交互作用對融資約束的作用關系,為推動供應鏈金融深化發展、破解企業融資困境提供有益探索。

二、理論分析與研究假設

(一)供應鏈金融與企業融資約束

供應鏈金融緩解企業融資約束的機制在于,供應鏈金融依托供應鏈交易背景和交易信息,降低供應鏈金融流動性風險承擔者與供應鏈企業之間的信息不對稱程度和交易成本,幫助供應鏈企業獲得金融資源。

供應鏈企業現金流缺口主要存在于應收賬款和存貨周轉期限的差異等方面,而供應鏈金融可依托應收賬款、存貨、預付賬款等基礎資產有效解決供應鏈企業現金流缺口[10]。胡躍飛等[2]指出,供應鏈金融依托核心企業信用優勢,通過核心企業信用擔保,能夠彌補上下游企業信用缺失,同時通過創新金融工具拓展企業貸款抵押渠道,盤活企業存貨和應收賬款,解決企業融資約束。李毅學[11]同樣基于信用視角,將供應鏈金融視為商業銀行信用融入供應鏈上下游企業的行為,通過增強信用推動供應鏈上下游企業建立長期戰略協同關系,幫助融資企業獲得金融支持。李寶寶等[12]探討了金融發展水平在供應鏈金融與企業融資約束關系中的調節作用。張偉斌等[13]研究了產權性質在供應鏈金融與企業融資約束關系中的調節作用,發現供應鏈金融對緩解供應鏈企業融資約束存在正向影響。

大量實證研究對供應鏈金融與融資約束問題進行了探討。周卉等[14]利用回歸分析、分組檢驗等方法探討了供應鏈金融對企業融資約束的影響效果及作用機理,發現供應鏈金融能夠顯著降低現金—現金流敏感度,緩解企業融資約束,而這一過程的實現有賴于信息不對稱程度減輕的調節效應,且對成長性、競爭性、小規模企業而言,這種緩解作用更為明顯。張偉斌等[13]分析了供應鏈金融對中小企業融資約束的緩解效應。姚王信等[15]進一步研究發現,供應鏈金融對企業融資約束的緩解效應與主體間的信息不對稱程度正相關。基于上述分析,本文提出如下研究假設:

H1:供應鏈金融負向影響企業融資約束。

(二)產融結合的調節作用

產融結合是解決企業融資約束問題的有效途徑,主要通過實體企業參股、控股金融機構等方式實現產業資本與金融資本的相互融合。從信息經濟學理論看,產融結合可推動外部金融機構內部化,進一步降低實體企業與金融機構之間的信息不對稱程度,進而緩解企業融資約束程度[16]。展開來講,實體企業參股銀行在增加企業債務的同時,其銀行借款也會增加,企業以此方式從外部進行融資能在一定程度上減輕企業資金壓力。實體企業通過參股非銀行金融機構,可以推動企業與銀行類金融機構進行更加密切的合作,拓展企業融資渠道,減輕企業融資成本壓力[17]。具體來講,產融結合可通過以下三種機制來解決信息不對稱問題:一是產融結合能夠顯著影響金融機構信貸資源配置,有助于降低企業獲取融資的難度;二是企業可依托產融結合形成的關系網絡與其他金融機構建立良好聯系,從而拓展自身金融資源獲取渠道;三是實際控股人可通過控制權來管理企業盈余[18]。

從企業實踐層面看,外部融資能夠改善企業自有資金的流動性,有效緩解企業的融資約束。企業通過參股金融機構獲得對金融機構的控制權,能夠參與其信貸決策,降低企業融資成本。在控制權不足的情況下,企業可通過與其他股東聯合來參與金融機構信貸決策。產融結合形成的規模經濟、范圍經濟、協同效應能夠促使金融機構為供應鏈企業提供更加適合企業發展的金融服務及生產運營信息,有利于對供應鏈風險進行管控,實現風險與收益的平衡。

在實證方面,王超恩等[19]研究發現,產融結合可有效緩解企業創新研發資金壓力,支持企業創新活動。杜傳忠等[20]發現,通過股權投資等方式實現企業對金融機構的影響,有利于企業實現快捷融資,同時可以顯著降低企業融資成本。陳棟等[21]對參股保險業的上市公司的日常現金持有水平進行了具體分析,發現參股非銀行金融機構可間接緩解融資約束。反之,蔣海等[22]指出,與參與產融結合的企業相比,未參與產融結合的企業更缺乏金融資源優勢,在這種情況下,企業更傾向于通過提高內部資本市場運行效率來緩解企業融資約束。

基于上述分析,本文提出如下研究假設:

H2:產融結合正向調節供應鏈金融與企業融資約束的關系。

(三)戰略承諾的調節作用

供應鏈核心企業對上下游企業的戰略承諾使之與供應鏈企業形成了利益共同體和戰略聯盟,使供應鏈整體更容易實現金融資源的融入與優化配置,不僅可以緩解供應鏈上下游企業的融資約束,而且可以鞏固供應鏈的市場地位,加快供應鏈質量提升和轉型。戰略承諾假說指出,戰略承諾管理有助于企業獲得更加持久的競爭優勢[23]。核心企業根據自身發展情況,結合市場變化趨勢,對供應鏈上下游企業進行相應的戰略承諾,提高各企業市場競爭力,從而確保供應鏈企業運營與銷售,進一步鞏固供應鏈綜合競爭力,推動供應鏈整體發展,進而緩解企業融資約束。

核心企業的戰略承諾為上下游企業提供了更多發展機會,使整個供應鏈都能共享信息,提高了整個產業鏈的競爭力。換句話來說,核心企業為供應鏈企業提供戰略承諾,促使上下游企業進行更多信息交流,讓整個供應鏈的合作變得更加緊密[24]。戰略聯盟相關文獻指出,戰略聯盟在信息共享和資源交流等方面具有比較優勢,能夠通過知識和技術的共享以及成員間的合作,提高中小企業價值發現能力,從而更好地提升戰略聯盟績效。資源配置相關文獻同樣指出,融資優勢類企業利用公司債券來支持戰略承諾的正向作用是穩健的[25]。從這個角度看,企業有動機通過戰略承諾幫助供應鏈整體籌集更多金融資源,以實施其在產品市場上的競爭戰略,從而使得金融產品在市場競爭中具有極其重要的戰略承諾作用。從博弈論的視角看,企業財務杠桿越高,其戰略承諾的可信度越高,其戰略意圖越容易實現[26]。

從實踐來看,供應鏈金融通過獲取供應鏈交易數據,分析供應鏈融資缺口,創造性地設計金融產品,使供應鏈上的企業獲得更好的發展機會,避免因融資而導致的發展困境[27]。

基于以上分析,本文提出如下研究假設:

H3:戰略承諾正向調節供應鏈金融與企業融資約束的關系。

三、研究設計

(一)樣本選取與數據來源

為分析供應鏈金融與企業融資約束的關系,本文以我國2012—2016年制造業、建筑業、批發零售業等354家上市公司的數據為樣本,通過上市公司年報、國泰安數據庫、萬得(Wind)數據庫等渠道獲取相關指標數據。為確保研究樣本的有效性,對樣本進行篩選,一是刪除樣本數據缺失的上市公司;二是選取變量值在1%和99%之間的數據,以避免奇異值的影響。

(二)變量選取

1.被解釋變量。即融資約束(FC)。對現有文獻進行梳理發現,有關融資約束的研究爭議較大,尚未給出一致的指標。考慮到研究的需要以及數據的可得性,本文參照周世民等[28]的觀點,以企業現金流代表融資約束。之所以采用該指標,一是因為現金流在現有研究中使用頻率較高且比較成熟[29];二是因為該指標與企業經營活動具有直接關系[30],能夠充分反映企業融資約束情況[31];三是因為融資順序理論指出,存在資金困難的企業為降低成本會優先采用內部融資方式,而該指標能夠直觀反映企業是否存在融資約束。在此基礎上,本文以企業經營活動現金凈額來表示企業融資約束。

2.解釋變量。一是供應鏈金融(SCF)。企業為緩解短期內的資金流動不足會進行短期貸款,因此供應鏈金融也包含以應收賬款為抵押的供應鏈融資。同時,匯票和貼現作為供應鏈金融的主要工具,能夠更加直接地反映供應鏈金融的發展狀況。因此,本文借鑒姚王信等[15]的研究,以短期借款和應付票據之和與年末企業總資產的比值來表示供應鏈金融。二是產融結合(IFC)。本文參考楊竹清[32]的研究,用虛擬變量來表示產融結合。如果企業參股金融類企業,用1表示;如果企業未參股金融類企業,用0表示。三是戰略承諾(SC)。供應鏈核心企業對供應鏈的戰略承諾表現為上下游企業對供應鏈進行專用資產投資,以提高供應鏈企業聯系的緊密程度。因此,從這個角度來看,梯若爾的資本積累指標能夠有效反映企業的戰略行為,強調了生產能力投資對理解企業戰略的有用性。借鑒曾雪云等[25]的研究,以企業直接投資水平與行業直接投資均值之差除以該行業當年直接投資水平的標準差表示,若該數值大于行業均值,則為1,否則為0。

3.控制變量。為控制其他變量對研究問題的影響,本文以銷售收入、資產負債率、總資產周轉率、資本支出作為控制變量。其中,銷售收入(SR)以企業主營業務收入與年末總資產的比值表示,資產負債率(ALR)以企業負債總額與資產總額的比值表示,總資產周轉率(TAT)以主營業務收入與期末總資產的比值表示,資本支出(CE)以購建固定資產、無形資產及其他長期資產所支付的現金與處置固定資產、無形資產及其他長期資產所收回現金的比值表示。

四、實證分析

(一)描述性統計

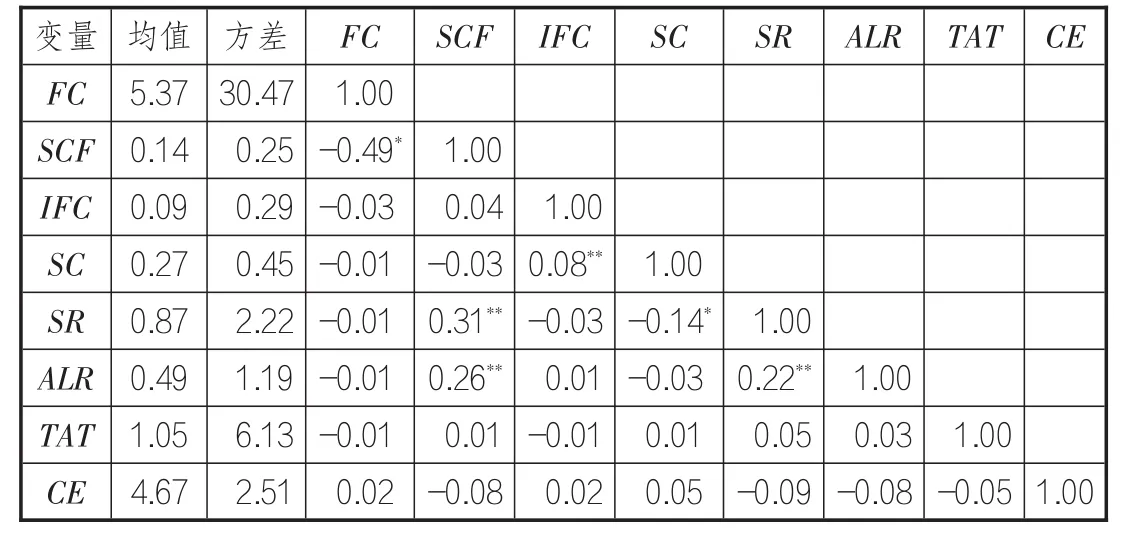

本研究對樣本數據進行了描述性統計。具體參見表1。為避免多重共線性對分析結果的影響,本文通過方差膨脹因子進行檢驗。由檢驗結果可知,各變量的方差膨脹因子均小于臨界值,因此可認為變量間不存在多重共線性。

(二)變量平穩性檢驗與協整檢驗

為避免虛假回歸,需要在回歸之前進行平穩性檢驗。現有研究通常分別采用CD檢驗和單位根檢驗法[33]來判斷變量的截面獨立性和平穩性。通過檢驗發現,本文的變量在1%的顯著性水平下存在截面依存性和平穩性,不會出現虛假回歸。

(三)回歸分析

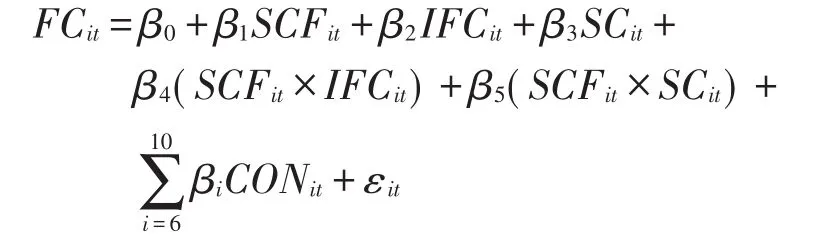

根據研究問題和相關變量構建供應鏈金融與企業融資約束的分析模型。具體如下:

表1 變量描述性統計與相關性分析

其中,FCit表示企業i在t年的融資約束,SCFit表示企業i在t年的供應鏈金融,IFCit表示企業i在t年的產融結合,SCit表示企業i在t年的戰略承諾,CONit表示控制變量集,εit表示隨機誤差項。

本文采用面板分層回歸模型估計供應鏈金融與企業融資約束的關系。在基本模型中,被解釋變量為融資約束,解釋變量作為控制變量;獨立模型以基本模型為基礎,增加供應鏈金融、產融結合、戰略承諾變量,用于檢驗H1;權變模型以獨立模型為基礎,分別添加交互項,用于檢驗H2和H3。具體回歸結果參見表2。

在進行回歸分析之前,需要判定模型的具體形式。本文采用豪斯曼(Hausman)統計量來檢驗模型的隨機效應和固定效應。通過檢驗發現,豪斯曼檢驗統計量為105.18,并通過了顯著性檢驗,因此可以認為,本研究選取的固定效應模型更具有合理性。在固定效應模型下,F檢驗和LR檢驗概率均為0,均小于0.1,無法拒絕固定效應對混合截面模型更有效的假設,因此采用固定效應模型即可。

由表2固定效應模型的回歸結果可以發現,供應鏈金融對企業融資約束具有顯著的負向影響(β=-0.21,p<0.1),H1得到支持;產融結合正向調節供應鏈金融與企業融資約束的關系(β=0.27,p<0.05),H2得到支持;戰略承諾正向調節供應鏈金融與企業融資約束的關系(β=0.33,p<0.05),H3得到支持。

五、結論與啟示

本文系統探討了供應鏈金融與企業融資約束的關系,深入分析了兩者間的影響機制,發現了產融結合與戰略承諾的調節作用。具體而言,本文通過建立供應鏈金融與企業融資約束的概念模型,提出了相關研究假設,并根據354家商業銀行的數據對研究假設進行驗證。結果表明,供應鏈金融對企業融資約束具有顯著的負向影響,產融結合與戰略承諾在供應鏈金融與企業融資約束間均發揮顯著正向調節作用。本文結論為供應鏈金融緩解企業融資約束厘清了邊界條件和路徑,提供了管理啟示。

供應鏈金融負向顯著影響企業融資約束,這一結論與目前主流觀點不謀而合,也與實踐觀測相一致。傳統融資模式基于企業發展趨勢不變的前提預測企業現金流與還款能力,由于信息不對稱以及缺乏資金流和信息流等方面的鉗制手段,使企業面臨道德風險,進而迫使金融機構不得不提高風險溢價并增加抵押物,以此形成負向激勵,導致企業面臨融資約束。而供應鏈金融基于供應鏈核心企業信用以及上下游企業之間的真實交易背景,通過封閉化運作,對企業經營中的資金流、信息流、人員流、物資流有清晰的把握,可以增強供應鏈企業整體流動性,緩解甚至消除企業融資約束。因此,發展供應鏈金融是解決金融脫實向虛問題、增強企業發展動力的基礎。從這個角度看,商業銀行應轉變傳統發展理念和發展模式,關注供應鏈金融應收賬款模式、預付賬款模式、存貨融資模式等創新業務,從專業化、差異化、特色化角度融入供應鏈金融發展大局,推動供應鏈金融協同共贏,為緩解企業融資約束提供綜合化、多元化解決方案。

表2 分層回歸結果

產融結合正向調節供應鏈金融與企業融資約束的關系。供應鏈金融的發展依賴于產業的深入融合。傳統模式下,金融機構針對核心企業授信或根據核心企業擔保對其上下游企業授信。而供應鏈金融模式下,可通過產融結合將外部金融機構內部化,進一步降低實體企業與金融機構之間的信息不對稱程度,緩解企業融資約束,且金融機構對供應鏈整體運作模式及運作過程融資缺口的了解更加深入,可以更加精準地提供融資服務。與此同時,產融結合可以降低金融機構的風險,產融結合形成的規模經濟、范圍經濟、協同效應能夠促使金融機構為供應鏈企業提供更加適合企業發展的金融服務和生產運營信息,有利于供應鏈風險管控,實現風險與收益的平衡。因此,供應鏈金融的持續發展需要借助產融結合的力量,通過吸引金融機構、產業組織、第三方機構建立供應鏈金融生態,推動供應鏈金融向平臺化、生態化方向發展,為緩解企業融資約束提供邊界條件的支持。

戰略承諾正向調節供應鏈金融與企業融資約束的關系。核心企業的戰略承諾為上下游企業提供了更多發展機會,使整個供應鏈都能共享信息,提高了整個產業鏈的競爭力。供應鏈在核心企業戰略承諾下,增強了企業對供應鏈專用資產的投資,為其協同發展奠定了必要的基礎,為金融資源優化配置提供了有力的激勵,為企業通過供應鏈金融獲得金融資源支持奠定了基礎。換句話說,供應鏈企業有動機通過戰略承諾來幫助供應鏈整體籌集更多金融資源,以實施其在產品市場上的競爭戰略,從而使得金融產品在市場競爭中具有極其重要的戰略承諾作用。在此背景下,供應鏈核心企業需要重視戰略承諾的重要作用,通過戰略承諾凝聚上下游優質資源,重組供應鏈,提升供應鏈競爭力,并以此為基礎優化供應鏈金融,提供專業化金融資源配置,從而提高產業鏈發展能力,為破解企業融資約束提供關鍵助力。

[1]韓民,高戌煦.供應鏈金融對企業融資約束的緩解作用——產融企業與非產融企業的對比分析[J].金融經濟學研究,2017(4):59-69.

[2]胡躍飛,黃少卿.供應鏈金融:背景、創新與概念界定[J].財經問題研究,2009(8):76-82.

[3]宋華,盧強,喻開.供應鏈金融與銀行借貸影響中小企業融資績效的對比研究[J].管理學報,2017(6):897-907.

[4]王清曉.契約與關系共同治理的供應鏈知識協同機制[J].科學學研究,2016(10):1 532-1 540.

[5]林毅夫,李永軍.中小金融機構發展與中小企業融資[J].經濟研究,2001(1):10-18.

[6]孫大超,王博,WANG G.銀行業壟斷是導致貨幣政策抑制中小企業的原因嗎[J].金融研究,2014(6):99-114.

[7]BOOT A,THAKOR V.Can relationship banking survive competition?[J].The journal of finance,2000,55(2):679-713.

[8]戚桂清,楊錫懷,李森.基于重復博弈的集群網絡供應鏈競合關系分析[J].東北大學學報(自然科學版),2006(2):233-236.

[9]BERGER N,BLACK K.Bank size,lending technologies,and small business finance[J].Journal of banking&finance,2011,35(3):724-735.

[10]林喜鵬,林長青,王錫文.供應鏈金融:盤活存量,推進產融結合[J].金融市場研究,2015(11):57-66.

[11]李毅學.供應鏈金融風險評估[J].中央財經大學學報,2011(10):36-41.

[12]李寶寶,李婷婷,耿成軒.供應鏈金融與中小企業融資約束——以制造行業中小上市公司為例[J].華東經濟管理,2016(11):174-179.

[13]張偉斌,劉可.供應鏈金融發展能降低中小企業融資約束嗎?——基于中小上市公司的實證分析[J].經濟科學,2012(3):108-118.

[14]周卉,譚躍,鄢波.供應鏈金融與企業融資約束:效果、作用機理及調節因素[J].商業研究,2017(9):163-169.

[15]姚王信,夏娟,孫婷婷.供應鏈金融視角下科技型中小企業融資約束及其緩解研究[J].科技進步與對策,2017(4):105-110.

[16]王秀麗,賈吉明,李淑靜.產融結合、內部資本市場與融資約束——基于中國實體產業投資金融機構的視角研究[J].海南大學學報(人文社會科學版),2017(1):23-29.

[17]李維安,馬超.“實業+金融”的產融結合模式與企業投資效率——基于中國上市公司控股金融機構的研究[J].金融研究,2014(11):109-126.

[18]雷光勇,劉慧龍.大股東控制、融資規模與盈余操縱程度[J].管理世界,2006(1):129-136.

[19]王超恩,張瑞君,謝露.產融結合、金融發展與企業創新——來自制造業上市公司持股金融機構的經驗證據[J].研究與發展管理,2016(5):71-81.

[20]杜傳忠,王飛,蔣伊菲.中國工業上市公司產融結合的動因及效率分析——基于參股上市金融機構的視角[J].經濟與管理研究,2014(4):84-90.

[21]陳棟,翟進步,陳運森.參股保險業與企業流動性風險管理:基于貨幣政策變更背景[J].保險研究,2012(2):80-88.

[22]蔣海,葉康為.我國金融控股公司激勵相容的監管機制設計[J].暨南學報(哲學社會科學版),2014(7):32-42+162.

[23]楊緯隆,李介新.論戰略承諾管理[J].科技進步與對策,2007(9):49-52.

[24]張文春.基于供應鏈金融的中小企業融資研究[J].財會通訊,2010(32):14-15.

[25]曾雪云,王裕,賀浩淼.戰略承諾、融資約束與債務選擇——債券市場支持了誰的戰略發展[J].經濟理論與經濟管理,2016(10):84-98.

[26]BRANDER J,LEWIS T.Oligopoly and financial structure:the effects of limited liability[J].American economic re?view,1986,76(5):956-970.

[27]馬娟,萬解秋,沈小燕.依托供應鏈金融的中小企業融資創新[J].商業研究,2013(4):131-137.

[28]周世民,沈琪.中國出口企業的“生產率之謎”:理論解釋[J].宏觀經濟研究,2013(7):26-31.

[29]MANOLE V,SPATAREANU M.Exporting,capital invest?ment and financial constraints[J].Review of world econom?ics,2010,146(1):23-37.

[30]NICKELL S,NICOLITSAS D.How does financial pressure affect firms?[J].European economic review,1995,43(8):1 435-1 456.

[31]CHEN M,GUARIGLIA A.Internal financial constraints and firm productivity in China:do liquidity and export be?havior make a difference?[J].Journal of comparative eco?nomics,2013,41(4):1 123-1 140.

[32]楊竹清.產融結合與全要素生產率關系[J].金融經濟學研究,2017(5):62-72.

[33]PESARAN H,PICK A.Econometric issues in the analysis of contagion[J].Money macro&finance,2004,31(4):1 245-1 277.

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年1期)2022-04-26 14:34:58

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

知識經濟·中國直銷(2018年8期)2018-08-23 09:15:52

知識經濟·中國直銷(2017年11期)2017-11-28 05:32:35

中國工程咨詢(2016年10期)2016-01-31 03:12:10