去年29家銀行凈利潤下降 蛟河農商行成唯一虧損行

2018-06-13 02:40:52潘亦純

投資者報 2018年23期

關鍵詞:銀行

潘亦純

在經濟增速放緩、金融去杠桿、監管持續趨嚴、新金融圍追堵截之時,一些農商行、區域性城商行不得不直面凈利潤下降的危機。

Wind數據顯示,在全部159家銀行中,有29家銀行出現了凈利潤下降的情況。其中,吉林蛟河農商行凈利潤更是下跌189%,達-1.33億元,成為唯一一家虧損的銀行。此外,還有象山國民村鎮銀行、山東齊河農商行、山東萊州農商行等4家銀行歸母凈利潤降幅也達到了50%以上。

從體量來看,凈利潤下跌的29家銀行基本上都是中小銀行,營業收入在30億元以下的銀行大約占比七成。

從數據來看,凈利潤下降或許與利息凈收入、手續費及傭金凈收入等指標下降,導致營業收入下滑有關。數據顯示,在29家凈利潤下降的銀行中,有18家銀行營業收入出現了下降,個別銀行降幅更是高達15%。此外,還有25家銀行利息凈收入有所下降,降幅超過50%的有10家,同時,還有17家銀行出現了手續費及傭金凈收入下降的情況。此外,凈利潤下降或許還有資產減值損失導致營業支出大幅上漲等因素。

針對凈利潤下降原因、改善措施等方面問題,《投資者報》記者為此采訪了吉林蛟河農商行、阜新銀行、四川天府銀行等多家銀行,但截至發稿前,僅有四川天府銀行愿意坦誠交流。

蛟河農商行虧損1.33億

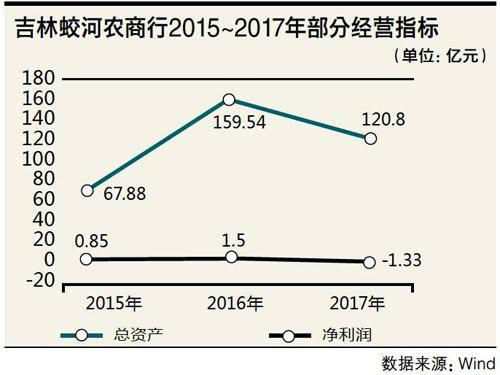

去年,吉林蛟河農商行凈利潤同比下降189%達-1.33億元,也是159家銀行中唯一出現虧損的銀行。

公開資料顯示,吉林蛟河農商行的前身是蛟河市農村信用合作聯社,2012年,經監管批準,正式改制成農商行。記者從公司歷年年報數據發現,2013年到2016年4年間,吉林蛟河農商行每年凈利潤均在1億左右。

從年報數據來看,去年該行虧損與利息凈收入大幅下滑有關。Wind顯示,吉林蛟河農商行去年營業收入僅有0.21億元,同比跌幅高達94%,其中,該行的利息凈收入為-1.45億元,同比下降141%,也就是說,公司從貸款業務等渠道獲得的利息收入,甚至不足以填補其支付存款等項目的利息支出。

更值得關注的是,吉林蛟河農商行的資本充足率已經不符合要求。根據銀保監會發布的《商業銀行資本管理辦法(試行)》,截至2017年底,非系統重要性銀行的核心一級資本充足率、一級資本充足率、資本充足率應分別達到7.1%、8.1%、10.1%。而新世紀評級在評級報告中披露,截至2017年末,吉林蛟河農商行這三個指標分別為5.16%、5.16%及10%,均低于標準要求。

此外,新世紀評級的評級報告還顯示,吉林蛟河農商行貸款質量持續下行,截至2017年末,該行不良貸款占比為3.17%,大大高于行業1.7%的不良率水平。此外,該行的關注類貸款占比也高達19.3%。

禍不單行,今年1月份,銀保監會披露的信息顯示,由于違規從事投資活動,蛟河農商行被罰款7744萬元,幾乎與該行一年利潤相當,由此來看,交了罰款之后,今年吉林蛟河農商行的盈利情況或許依然不容樂觀。

利息凈收入下降導致盈利下滑

《投資者報》記者注意到,去年凈利潤下降的銀行中,有不少營業收入主要來源于利息凈收入。數據顯示,共有10家銀行收入在利息凈收入占營業收入的比例達50%以上。所以,當利息凈收入下降時,會對銀行的盈利狀況產生一定的影響。

例如體量較大的四川天府銀行等,它的利息凈收入占營業收入的比例為78%,去年,該銀行的利息凈收入下降了15%,凈利潤也同比有所下降。四川天府銀行對《投資者報》記者表示,利息凈收入與及凈利潤下降主要受2017年市場整體環境的影響導致資金成本普遍走高,付息成本增加。

而利息凈收入下降與經濟下行導致貸款需求放緩、利率市場化競爭激烈等原因有關,這一原因也得到了部分銀行的驗證。新疆喀什銀行在年報中顯示,去年公司利息凈收入下降31%的原因有二,第一是由于喀什地區維穩壓力及經濟下行造成的信貸資金有效需求不足。財報顯示,截至2017年12月末,喀什銀行的貸款余額卻較年初減少了3%至 72億元。二則是由于利率市場化及同業競爭,造成利差不斷收窄。根據財報數據,2017年末,喀什銀行的凈利差為3.46%,上年末則為4.2%。

資產減值損失驟增吞利潤

除了利息差下降導致凈利潤下降之外,資產減值損失也是吞沒利潤的原因。所謂的資產減值損失是指因資產的賬面價值高于其可收回金額而造成的損失。

象山國民村鎮銀行就是這樣的一家公司,2017年其凈利潤也下滑超九成,僅盈利213萬元,公司表示,該行98%以上的收入來自利息凈收入。但該行去年利息凈收入、手續費及傭金凈收入同比均有所上漲,特別是手續費及傭金凈收入增長了159%,年報顯示,這一指標增加主要是由于銀行卡業務手續費收入的增加。

緣何出現虧損?從利潤表可以看到,象山國民村鎮銀行去年營業成本增長了67%,主要源于資產減值損失一項大幅增長,同比增加364%,在其年報中表示,“本期資產減值損失增加主要是由于2017年貸款核銷5447萬。”

與象山國民村鎮銀行相似的還有山東萊州農商行,雖然該行去年利息凈收入也下跌了76%,但實際上,利息凈收入只占營業收入的24%,該行主要收入來源于投資收益,而得益于投資資產的增長,去年該行的營業收入僅下降了2%。但資產減值損失卻高達2.79億元,與上年0.79億元相比,上漲了2.5倍。上述所提及的阜新銀行,2017年資產減值損失達3億元,同比也增長近30倍,凈利潤下跌了33%。

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:12

現代裝飾(2019年10期)2019-10-17 02:03:44

中國外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時刊(2017年19期)2017-02-03 02:51:36

中國老區建設(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31