六家農商行不良貸款率墊底 重慶青島等城商行不良增速進前10

2018-06-13 02:40:52占昕

投資者報 2018年23期

關鍵詞:銀行

占昕

盡管銀行的不良在逐漸企穩,但管理層對不良的監管仍在加強。據報道,針對不良的政策口徑將進一步收緊,對屬于銀保監會直管的國有銀行和股份制銀行要求在2018年6月30日之前,“一刀切”將全部逾期90天以上的貸款計入不良;而屬于地方銀監局管理的地方法人銀行則獲得一定的緩沖期限,按各地實際情況,有些地方銀行甚至可以延期到2019年達標。

這樣的政策可以有助于銀行將不良風險釋放,逐步提高銀行業的資產質量。那么整個銀行業的不良情況如何?

在《投資者報》制作的《百家銀行競爭力體檢報告》統計中,截至5月31日,發布的159家銀行年報中,2017年不良貸款率同比增幅11%~72%的銀行就有9家,其中城商行的數量略高于農商行;若單以不良率高低判斷,墊底的最后七名均為農商行。

墊底清一色農商行

從2017年底開始,監管已明確要求銀行體現真實的不良暴露情況,并將其納入監管評級,但由于具體執行差異,不排除實際仍有偏離,其中尤以農商行備受關切。

Wind數據顯示,在不良率最高的前十名中,僅農商行就占據了前七位,從高到低依次為:煙臺農商行、廣東四會農商行、湖北咸寧農商行、肇慶端州農商行、江蘇江陰農商行、江蘇泰州農商行和安徽馬鞍山農商行,遍布全國多個地區,不良貸款比率分別為:3.61%、2.78%、2.67%、2.4%、2.39%、2.38%和2.32%。

評級機構東方金誠在2017年下半年的報告中提到,農村金融機構不良貸款率在2016年四季度小幅下降后,2017年重新拐頭向上,且二季度升幅明顯。農商行等農村金融機構由于貸款客戶集中度高、資本實力弱、客戶質量一般、風險管理水平不高和不良貸款化解能力有限等因素,部分農商行不良加速暴露。

銀監會數據顯示,2017年全年農商銀行不良貸款呈持續上升趨勢,四個季度末的不良貸款率分別為:2.55%、2.81%、2.95%和3.16%。因此,有業內人士擔心,農商行底子薄、風控能力差、治理相對閉塞,或將成銀行業下一個風險點。

治理閉塞導致亂 象頻發

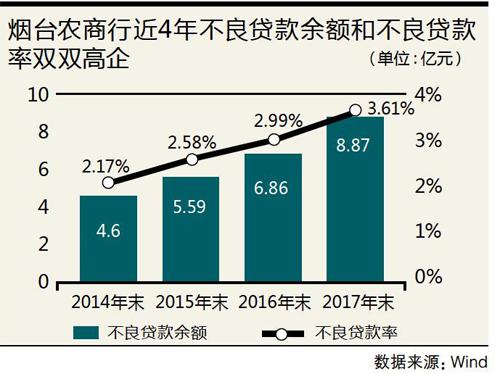

在已披露的159家銀行年報中,不良貸款率最高的是煙臺農商行,為3.61%,同比增長21%。不僅如此,2017年煙臺農商行的不良貸款余額也在大增,從2016年末6.86億元增加到了8.87億元,增幅高達29.3%。這已經是煙臺農商行連續三年不良貸款率和不良貸款余額出現“雙升”,從目前的數據看出公司的資產質量在惡化。

據了解,煙臺農商行也有農商行、農信社“小、散、亂”的共性問題,例如股權較為分散,無控股股東。截至2017年末,持股比例超5%的股東只有三個,分別為:青島巴龍房地產開發有限公司(持股占比6%)、叢林集團有限公司(持股占比5.2%)和煙臺偉成食品有限公司(持股占比5.2%)。

《投資者報》記者注意到,在資產總額和營收兩方面因素持續增長下,煙臺農商行近三年的凈利潤卻連續下滑,凈利潤從2014年的3.09億元下降到2017年的1.71億元。《投資者報》查詢年報得知,煙臺農商行凈利潤下滑的重要原因則是不良導致的資產減值。年報數據顯示,2014年~2017年資產減值損失分別為:2.33億元、2.1億元、4.21億元以及4.31億元,呈現連年增長的趨勢。

針對經營現狀,記者欲聯系煙臺農商行采訪,令人詫異的是,作為一家總資產超過400億元的農商行竟然沒有官網,聯系通道十分閉塞。截至發稿,記者并未聯系上煙臺農商行。

與此同時,頻頻陷入同業紛爭也加劇了部分農商行的亂象。“在同業鏈條之中,銀行風險一般從大銀行向小銀行逐級傳導,有的農商行或子公司則深陷其中。”資深業內人士告訴記者。

就連上市銀行江陰銀行亦不例外,雖然上市不到兩年,但相關同業煩惱卻一直未斷。在江陰銀行子公司宣漢村鎮銀行牽涉6起票據業務未決訴訟,除恒豐銀行嘉興分行案件和恒豐銀行常熟支行案件法院已經判決外,另4起案件分別是恒豐銀行南通分行案件、恒豐銀行青島分行案件、鄂爾多斯農商行案件、興業銀行寧德分行案件,涉訴總金額達3.47億元。票據糾紛頻發顯示出江陰銀行風控存在問題,這或許是公司不良率高企的原因之一。

部分城商行深陷不良困擾

《投資者報》記者注意到,在不良貸款增速排名前列的名單中,除了農商行,也不乏上市或擬上市銀行,如重慶銀行、青島銀行、蘭州銀行、鄭州銀行、浦發銀行和哈爾濱銀行,2017年的不良貸款率雖然不那么高,依次為:1.35%、1.69%、2.09%、1.5%、2.14%和1.7%,但同比增幅卻不小,分別為41%、24%、18%、15%、13%和11%。

從上述銀行年報中,記者注意到,針對不良率高企,多數銀行將原因歸結為轄區內經濟不景氣,導致企業還款能力下降。另外,公司的內控缺陷,導致違規踩雷。

記者注意到,或許是不良增速的高企加緊了銀行“補血”的需求。上述銀行中不僅有“港漂”回歸申請A股IPO的鄭州銀行、青島銀行、重慶銀行,還有正在A股排隊候場的蘭州銀行,包括前述不良貸款率2.32%的馬鞍山農商行也在A股IPO之列。

“銀行不良率抬升給撥備覆蓋率帶來壓力,在實體經濟下滑的背景下,銀行不良貸款總額和不良貸款率均出現上升,銀行普遍面臨資本金不足的問題。資本充足率是銀行展業的決定性因素,這將促使銀行扎堆上市募集資金用于補充資本金。”一位銀行業人士表示。

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:12

現代裝飾(2019年10期)2019-10-17 02:03:44

中國外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時刊(2017年19期)2017-02-03 02:51:36

中國老區建設(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31