高頻數(shù)據(jù)條件下基于ETF基金的股指期貨套利研究

2018-06-21 09:23:50秦隆皓

中國管理科學 2018年5期

王 良,秦隆皓,劉 瀟,陳 婕

(西安理工大學經(jīng)濟與管理學院,陜西 西安 710048)

1 引言

2010年4月16日,中國金融期貨交易所推出了中國期貨市場唯一的一只金融期貨——滬深300股指期貨,其標的指數(shù)為滬深300指數(shù)。滬深300指數(shù)是滬深證券交易所于2005年4月8日聯(lián)合發(fā)布的反映A股市場整體走勢的指數(shù),指數(shù)樣本選自滬深兩個證券市場,覆蓋了大部分流通市值。滬深300指數(shù)包含300只股票,那么如何將這些股票進行現(xiàn)貨組合并與期貨市場進行期現(xiàn)套利是一個較為棘手的問題,交易型開放式指數(shù)基金(ETF基金)通常以市場中的某只股票指數(shù)為標的指數(shù),采用完全復制標的指數(shù)中的股票進行投資組合,因此利用ETF基金復制滬深300指數(shù)中的股票進行現(xiàn)貨組合則是一個較為可行的方法。

國外一些學者對于股指期貨的價格發(fā)現(xiàn)功能進行了分析。McMillan和ülkü[8]通過研究發(fā)現(xiàn),股指期貨市場具有較強的價格發(fā)現(xiàn)功能,現(xiàn)貨市場中價格的形成90%都來源于期貨市場。Tsaih和Hsu[11]研究了SPDRs上市對標準普爾500指數(shù)期貨定價效率的影響,實證研究證實SPDRs跟蹤指數(shù)是有效的,SPDRs上市后價格誤差減少,期貨定價效率改善。還有一些學者對于股指期貨與現(xiàn)貨市場的套利機制、影響因素等相關(guān)問題進行了研究。Ross[3]對標準普爾500指數(shù)期貨與香港恒生指數(shù)期貨進行研究,發(fā)現(xiàn)股指期貨的推出與股票現(xiàn)貨市場的波動率相關(guān)性并不大,兩個市場之間的套利機制起到了關(guān)鍵作用。Brenner和Subrahmanyam[10]對日本證券市場的股指期貨套利進行了分析,發(fā)現(xiàn)期貨與現(xiàn)貨之間有一定程度的價格背離。Fung和Lam[6]認為股指期貨錯誤定價率與理論價值之間的關(guān)系可以反映投資者的反應是否過度,投資者的情緒(悲觀或樂觀)是影響期現(xiàn)套利收益的重要因素。Bialkowski和Jakuboloski[9]研究認為新興市場中期貨市場與現(xiàn)貨市場短期套利有效,而長期套利無效。McMillan和ülkü[8]對土耳其股指期貨市場的套利進行實證研究,發(fā)現(xiàn)賣空機制的缺乏將直接導致期現(xiàn)套利過程中出現(xiàn)單方向套利現(xiàn)象。Kim等[4]運用三閾值模型研究了標普500指數(shù)與對應股指期貨之間的套利機制,認為內(nèi)生變量及價格誤差對套利過程的影響具有魯棒性。Alsayed和McGroarty[7]研究發(fā)現(xiàn)S&P 500、FTSE 100、DAX三種股指期貨價格之間存在共同的日內(nèi)效應模式,而交易費率、價格下跌是影響套利的最關(guān)鍵因素。Tu等[2]通過CBOE VIX對股指期貨套利的錯誤定價進行了研究,發(fā)現(xiàn)價格波動呈指數(shù)分布形式,未來的波動將會對股指期貨套利造成巨大影響。

國內(nèi)一些學者對股指期貨的價格發(fā)現(xiàn)功能及期現(xiàn)套利微觀機制進行了分析。劉向麗和張雨萌[14]、方匡南和蔡振忠[15]對中國股指期貨的價格發(fā)現(xiàn)功能進行了研究;曹棟和張佳通[12]過構(gòu)建GARCH-M模型,并從風險測量、擬合優(yōu)度的視角研究了股指期貨對股市價格波動的影響;簡志宏等[13]研究發(fā)現(xiàn)CAViaR-EVT模型可以很好的刻畫極端分位數(shù)下股指期貨的隔夜風險及其對股票市場的價格影響機制;張健和方兆[16]本通過構(gòu)建股指期貨套期保值模型,分析了中國股指期貨的套期保值效率。此外,一些學者雖然運用中國股指期貨市場數(shù)據(jù)研究了股指期貨期現(xiàn)套利機制,但還存在著一些不足。劉偉等[18]基于華夏上證50ETF和華安上證180ETF二級市場交易的高頻數(shù)據(jù),分析了ETF跟蹤標的指數(shù)的日內(nèi)誤差,研究了兩只ETF實現(xiàn)無風險套利的市場沖擊成本和時間成本,但該文獻并沒有考慮套利過程中的交易成本及投資者資金來源不同時的套利狀況。魏卓等[17]利用上證50ETF,上證紅利ETF和深證100ETF來復制滬深300指數(shù)作為現(xiàn)貨,構(gòu)建滬深300股指期貨的無套利邊界,但該研究只對2010年的三個股指期貨合約IF1005、IF1006、IF1007進行了套利分析,并且也沒有考慮交易成本及投資者資金來源不同時的套利狀況。劉嵐等[19]分析了ETF基金組合與滬深300指數(shù)期貨合約的套利交易過程,實證研究中國股指期貨市場定價效率及投資者行為對其的影響,但他們在確定無套利區(qū)間時只考慮了正向套利或反向套利時的建倉成本,而沒有同時考慮平倉時的成本,而通常情況下股指期貨期現(xiàn)套利實際分為建倉和平倉兩個不可分割的交易過程。另外,該文獻采用的是2011年數(shù)據(jù),但2012年5月28日中國證券市場推出了華泰柏瑞滬深300ETF和嘉實300ETF,這兩只完全復制滬深300指數(shù)的現(xiàn)貨品種的推出,無疑對股指期貨市場的套利交易產(chǎn)生一定程度的影響,而本研究正是采用2013年度的12只股指期貨合約數(shù)據(jù)來進行分析。

針對已有文獻研究的不足,本文擬對高頻數(shù)據(jù)條件下,基于ETF基金組合的股指期貨期現(xiàn)套利狀況進行研究。在考慮兩類投資者(自有資金投資者及融資融券投資者)參與交易及相關(guān)套利成本的狀況下,利用無套利區(qū)間分析方法,構(gòu)建高頻數(shù)據(jù)條件下基于ETF基金組合的股指期貨套利模型,在此基礎(chǔ)上進一步實證分析股指期貨的期現(xiàn)套利狀況及交割日效應。在已有研究的基礎(chǔ)上,本文從四個方面進行了模型改進:第一,從兩類投資者的角度來分別量化分析股指期貨期現(xiàn)套利過程;第二,同時考慮了正、反向套利過程中的建倉、平倉成本;第三,考慮了套利交易過程中的沖擊成本及其它交易成本;第四,本研究采用ETF基金來構(gòu)建股指期貨套利過程中的現(xiàn)貨組合。

2 ETF基金組合條件下基于無套利區(qū)間分析的股指期貨套利模型構(gòu)建

股指期貨期現(xiàn)套利,即股指期貨與股指現(xiàn)貨之間的套利,是利用股指期貨合約與股指現(xiàn)貨之間的定價偏差來進行套利,實現(xiàn)無風險或低風險的收益。在本節(jié)中將首先對ETF基金組合條件下,基于正、反向套利策略考慮的股指期貨套利區(qū)間進行分析,并給出股指期貨套利錯誤定價率及收益率的確定方法。

2.1 股指期貨正、反向套利時無套利區(qū)間上、下界的確定

當我們用ETF基金組合現(xiàn)貨進行套利時,可將期現(xiàn)套利的策略分為正向套利策略和反向套利策略。前者是指在考慮交易成本等因素后,如果股指期貨的實際交易價格仍然高于股指期貨的理論價格(即現(xiàn)貨折現(xiàn)的終值)時,那么就可在賣出被高估的股指期貨的同時買入與之對應的被低估的股指現(xiàn)貨來建立兩筆方向相反、數(shù)量相等的頭寸,并在未來合適的交易時機對兩筆頭寸進行平倉,獲取無風險收益,而股指期貨的反向套利策略則采用了與正向套利相反的套利方法。由于在股指期貨正、反向套利過程中存在交易成本,因此只有使得期貨的交易價格超出無套利區(qū)間時投資者才能獲得套利機會,所以當采用ETF基金進行現(xiàn)貨組合套利決策時,首先要確定股指期貨的無套利區(qū)間。參照魏卓等的研究,由于正向套利時,在建倉時采用高價賣出期貨的方式。對于反向套利,在建倉時采用的是低價買入期貨方式。有鑒于此,當正向(或反向)套利時的交易成本大于其套利收益時,此時將不會產(chǎn)生套利機會,進入無套利空間,而據(jù)此我們可以求出對應的閾值點,即當套利收益和套利成本相等時的股指期貨價格作為無套利區(qū)間的上下界值。

2.1.1 ETF基金組合條件下基于正向套利策略考慮的股指期貨無套利區(qū)間上界值的確定

前已述及,當股指期貨的交割價格高于股指期貨的理論價格時,如果在考慮交易成本等因素后,投資者通過賣出股指期貨、買入與之對應的股指現(xiàn)貨來建立兩筆方向相反、數(shù)量相等的頭寸,且在未來進行平倉可以獲得無風險收益,那么我們稱此過程為股指期貨的正向套利過程。當正向套利的收益小于其成本支出時,此時投資者將無法通過套利來獲得收益,我們用套利收益和套利成本相等時的股指期貨價格作為無套利區(qū)間的上界值。在此假定市場上只有利用自有資金及采用融資融券方式進行投資的兩類投資者,進行股指期貨正向套利時,在t時刻投資者將賣出期貨,同時買入現(xiàn)貨(ETF基金組合)。為了求出無套利區(qū)間的上界值,假定在交割日T,投資者才進行反向?qū)_,采用復利計息的方式,在此過程中所支出的成本如表1所示。

表1 股指期貨正向套利時的交易成本

在表1中,變量πsc為現(xiàn)貨交易手續(xù)費(含傭金等其它費用),πfc為期貨交易手續(xù)費,Ibs和Iss分別為買入現(xiàn)貨和賣出現(xiàn)貨的沖擊成本,Ibf和Isf分別為買入期貨和賣出期貨的沖擊成本,r為無風險利率。如果采用融資融券的方式進行正、反向套利,此時融資、融券的費率分別為πsb、πss。采用復利計息的方式,可得當自有資金投資者進行正向套利時所需要的成本(終值)為:

(1)

(2)

只有當C1≥Π1時,自有資金投資者的投資過程進入無套利區(qū)間,其中D為分紅,可得:

(3)

將式(3)變形有:

(4)

(5)

同理,當融資融券投資者進行正向套利時的成本大于收益時,即:

(6)

(7)

2.1.2 ETF基金組合條件下基于反向套利策略考慮的股指期貨無套利區(qū)間下界值的確定

基于2.1.1的分析,可得到兩類投資者利用反向套利策略時的交易成本如表2所示:

表2 股指期貨反向套利時的交易成本

采用復利計息的方式,可得當自有資金投資者進行反向套利時所需要的成本(終值)為:

(8)

(9)

只有當C2≥Π2時,自有資金投資者的投資過程進入無套利區(qū)間,其中D為分紅,可得:

(10)

變形得:

(11)

(12)

同理,當采用融資融券方式進行反向套利時的交易成本大于收益時,即:

(13)

(14)

2.1.3 無套利區(qū)間的性質(zhì)

結(jié)合2.1.1及2.1.2的分析,我們有以下結(jié)論:

結(jié)論1 相對于自有資金投資者任一時刻的無套利區(qū)間上、下界值,融資融券投資者的無套利區(qū)間上界值右移、下界值左移,自有資金投資者的無套利區(qū)間長度小于融資融券投資者的無套利區(qū)間長度。

通常狀況下πfc、Ibf、Isf、πsc、Ibs>0,且其值非常小,所以有1-πfc-Isf>0,由此可知自有資金投資者的無套利區(qū)間長度小于融資融券投資者的無套利區(qū)間長度。

2.2 ETF基金組合條件下股指期貨套利錯誤定價率及套利收益率的確定

(1)股指期貨套利錯誤定價率

(15)

(2)正向套利的收益率及其性質(zhì)

(16)

(17)

(18)

(19)

(3)反向套利的收益率及其性質(zhì)

(20)

(21)

結(jié)論2 當進行正、反向套利時,自有資金投資者的套利收益率大于融資融券投資者的套利收益率。

3 實證分析

3.1 數(shù)據(jù)選取

滬深300股指期貨于2010年4月16日在中國金融期貨交易所上市交易,它是中國期貨市場唯一的一只金融期貨,其在市場上交易的合約類型分為當月、下月及隨后兩個季月合約,隨著時間的推移,次月合約變?yōu)楫斣潞霞s,季月合約也可能變?yōu)榇卧潞霞s。本文選取的ETF基金以及滬深300股指期貨的相關(guān)交易數(shù)據(jù)來源于天軟數(shù)據(jù)庫,樣本采取在中國金融期貨交易所上市并已結(jié)算的IF1301至IF1312共12個合約上市至交割日的全部1分鐘高頻交易數(shù)據(jù)。另外,由于期貨交易時間段為交易日的9:15-11:30,13:00-15:15,而ETF基金交易時間段為9:30-11:30,13:00-15:00,因此在進行數(shù)據(jù)處理時需同時考慮數(shù)據(jù)不同步的現(xiàn)象,以免產(chǎn)生誤差。

3.2 復制滬深300指數(shù)的ETF基金現(xiàn)貨組合權(quán)重的確定

滬深300指數(shù)是滬深證券交易所于2005年4月8日聯(lián)合發(fā)布的反映A股市場整體走勢的指數(shù),它是反映滬深兩個市場整體走勢的“晴雨表”。指數(shù)樣本選自滬深兩個證券市場,覆蓋了大部分流通市值。前已述及,本文擬用ETF基金的現(xiàn)貨組合來復制滬深300指數(shù),從而構(gòu)建股指期貨套利中的現(xiàn)貨交易品種,那么直接構(gòu)建股票組合去進行期現(xiàn)套利存在一定難度。經(jīng)過分析發(fā)現(xiàn),滬深300指數(shù)中的300只樣本股中,深市121只樣本股中有92只來自于深證100,滬市141只來自于上證180,入選率分別為92%和78.3%。在此用深證100ETF和上證180ETF來進行現(xiàn)貨構(gòu)建,以r1t、r2t、r3t分別代表深證100ETF(代碼SZ159901)、上證180ETF(SH510180)、滬深300指數(shù)(SH000300)的5分鐘收益率,樣本取值為2013年4月8日~2013年7月5日,共2783個數(shù)據(jù)。假定在以這兩只ETF基金SZ159901 和SH510180進行組合時的權(quán)重分別為w1、w2,那么可用以下的目標方程及約束條件來求解最優(yōu)權(quán)重組合,即:

(22)

Subjettow1+w2=1

用Matlab進行求解,源代碼見附件1,求解得w1=0.1809,w2=0.8191。

3.3 股指期貨期現(xiàn)套利中交易成本及沖擊成本的確定

在上節(jié)中我們對于自有資金及融資融券投資者的無套利區(qū)間進行了確定,在表3中進一步給出式(1)~(21)中各變量的取值。

表3 股指期貨期現(xiàn)套利交易成本中各變量的取值

對于現(xiàn)貨沖擊成本的計算,天軟數(shù)據(jù)庫交易系統(tǒng)以五檔買賣數(shù)據(jù)為基礎(chǔ)計算證券等現(xiàn)貨的買入與賣出沖擊成本,并給出了相關(guān)計算指標。對于兩只ETF基金SZ159901 和SH510180,選擇與上文相同的樣本區(qū)間中的五分鐘ETF基金高頻交易數(shù)據(jù)進行分析,在求得每日的沖擊成本序列值后又以均值作為兩只基金的沖擊成本,在此基礎(chǔ)上以上文求得的組合權(quán)重w1、w2來計算現(xiàn)貨組合的沖擊成本,計算結(jié)果見表4。

雖然股指期貨市場主力合約交易量較大,且流動性較好,但如果采取快速套利的方法,仍然會產(chǎn)生較大的市場沖擊成本。由于天軟數(shù)據(jù)只提供了股指期貨交易的收盤價、買一價、賣一價、買一量等數(shù)據(jù),而沒有提供五檔價格,又主力合約是在股指期貨交易中交易量最大的合約,在此選擇期貨合約五分鐘高頻交易數(shù)據(jù)中的“振幅/買一價”、“振幅/賣一價”作為單位時間的沖擊成本,最后再以此區(qū)間內(nèi)五分鐘沖擊成本均值分別作為期貨買入和賣出的沖擊成本,計算結(jié)果見表4。

表4 股指期貨期現(xiàn)套利過程中的沖擊成本計算

3.4 基于ETF基金組合的股指期貨期現(xiàn)套利實證研究

根據(jù)前文中所提出的無套利區(qū)間以及套利利潤的計算方法,本節(jié)運用Matlab軟件對股指期貨期現(xiàn)套利結(jié)果進行計算(表5、表6)。接下來,我們分別從套利次數(shù)、最長持續(xù)套利時間、平均錯誤定價率等方面來對ETF基金組合條件下的股指期貨套利進行實證分析。

(1)套利次數(shù)。從表5及表6可知,無論是采用自有資金套利還是融資融券方式套利,二者都有較高的超界率,套利機會頻繁反映了目前我國股指期貨剛剛推出而市場制度還不夠完善的狀況。另外,參與股指期貨交易的大多為投機者,該類型投資者的交易行為也加劇了股指期貨的定價錯誤,這些原因都使得期貨價格不能有效地回歸到合理的價值區(qū)間。從套利方向來看,無論是自有資金套利者還是融資融券套利者,它們獲得的正向套利機會多于反向套利機會,這說明我國股指期貨市場的機制設計還有待完善,期現(xiàn)套利交易過程中的正、反向套利非均衡現(xiàn)象較為嚴重,因而也使得股指期貨的價格發(fā)現(xiàn)效率較低。另外,股指期貨市場期現(xiàn)套利非均衡現(xiàn)象也可能導致參與者的行為缺乏理性,由此也可能進一步影響股指期貨及現(xiàn)貨交易過程中的沖擊成本,最終導致期貨市場定價效率偏低且使得定價偏差持續(xù)存在。另外,根據(jù)結(jié)論1可知,由于融資融券的費率較高,這也使得該類型投資者的無套利區(qū)間長度較自有資金投資者的擴大,因此這也是表6中所示的融資融券投資者進行期現(xiàn)套利時的正、反向超界值較少的主要原因,而做空機制的引入在一定程度上抑制了過度套利行為的發(fā)生[8]。

(2)最長持續(xù)套利時間。從表5、表6還可看出,自有資金及融資融券投資者進行套利時,日內(nèi)正向套利最長持續(xù)時間總體上要多于反向套利的最長持續(xù)時間,而期貨合約IF1301、IF1302等在融資融券狀況下的最長持續(xù)套利時間為0。之所以出現(xiàn)以上這些情況,這是因為本文所選取的研究標的為2013年全年合約,而2013年證券市場整體下行,所以此時投資者可能采用正向套利以獲得利潤,即在建倉時刻買入現(xiàn)貨同時賣出期貨,而到平倉階段再做反向?qū)_交易。這也凸顯了期貨的套期保值功能,即在市場下行情況下,正向套利可以減少投資者的現(xiàn)貨持有損失。

(3)平均錯誤定價率。從表5、表6中的結(jié)果可以看出,利用自有資金進行正向套利的平均錯誤定價率整體上顯著大于采用融資融券方式時的平均錯誤定價率,而利用自有資金進行反向套利的平均錯誤定價率則整體上顯著小于采用融資融券方式時的平均錯誤定價率,這是因為采用融資融券的套利成本遠高于自有資金套利時的成本,這使得無套利區(qū)間發(fā)生了較大的改變。另外,從樣本期內(nèi)的平均錯誤定價率可以看出,兩類投資者正向套利的平均錯誤定價率整體上要高于反向套利的。

(4)瞬時套利平均收益率。從表5、表6可以看出,當采用自有資金進行投資時,上半年前六只期貨合約的反向瞬時套利的平均收益率為0,而后半年的六只期貨合約的反向瞬時套利的平均收益率基本為正值;正向套利時的平均收益率上半年基本上為正值,但后半年的收益率則正好與前者相反。但當采用融資融券方式進行套利時,12只期貨合約的反向瞬時套利的平均收益率基本全部為負值或等于0,而采用正向瞬時套利方式所獲得的平均收益率基本都為0或正值。

(5)連續(xù)套利機會。表5、6中的連續(xù)套利機會是指一天內(nèi)連續(xù)套利均值,從連續(xù)套利機會來看,兩類投資者在進行套利時都有一定的連續(xù)套利機會,表現(xiàn)出套利聚集現(xiàn)象。對于自有資金交易者而言,各期貨合約的正向連續(xù)套利機會整體上多于反向連續(xù)套利機會,表現(xiàn)出顯著的非均衡特征。此外,自有資金投資者的正、反向連續(xù)套利機會相對于融資融券投資者的正、反向連續(xù)套利機會則更均衡一些,這可能是因為融資融券條件下的套利成本相對較高,Delong等[5]認為交易成本是影響套利收益的最關(guān)鍵因素,而McMillan和ülkü[8]實證研究認為投資者在進行股指期貨套利時可能更多的關(guān)注套利成本。

(6)季月合約。對表5及表6中的季月合約IF1303、IF1306、IF1309、IF1312進行分析發(fā)現(xiàn),兩類投資者(尤其是自有資金投資者)利用該類型合約所獲得的正向套利次數(shù)和反向套利次數(shù)整體上要遠多于當月交易的其它合約,這也使得該類型合約的平均錯誤定價率遠高于當月交易的其它類型合約的平均錯誤定價率。這是因為季月合約的交易時間相對較長,因此這也給投資者提供了較多的套利機會,同時也使得平均錯誤定價率較高。另外,對于自有資金投資者而言,這四只季月合約的瞬時正、反向套利平均收益率,整體上高于當月交易的其它類型合約的瞬時套利平均收益率。對兩類投資者而言,四個季月合約的正向連續(xù)套利機會多于當月交易的其它類型合約,但反向連續(xù)套利機會則顯著少于當月交易的其它類型合約。

表5 自有資金投資者期現(xiàn)套利情況統(tǒng)計

表6 融資融券投資者期現(xiàn)套利情況統(tǒng)計

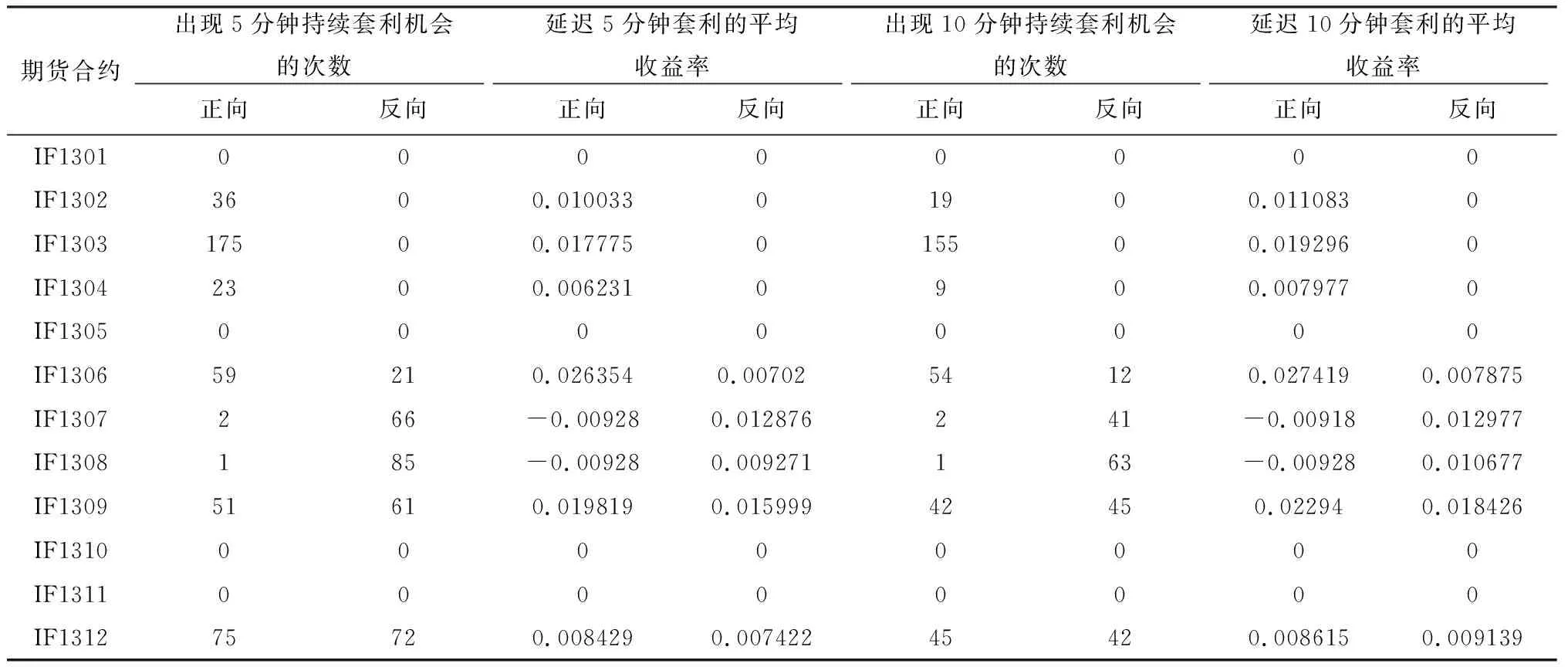

3.5 基于ETF基金組合的股指期貨期現(xiàn)延遲套利實證研究

本節(jié)中我們還對股指期貨期現(xiàn)套利時延遲5分鐘、10分鐘套利的狀況進行了統(tǒng)計(表7、表8)。從出現(xiàn)持續(xù)套利機會的次數(shù)來看,12只期貨合約在融資融券狀況下的5分鐘、10分鐘持續(xù)正、反向套利機會出現(xiàn)的平均次數(shù)要少于自有資金狀況下的。由表7、表8可以看出,自有資金投資者在對12只期貨合約進行投資時所獲得的5分鐘、10分鐘正、反向延遲套利的平均收益率高于融資融券方式下5分鐘、10分鐘反向延遲套利平均收益率,這與前文的研究結(jié)果類似。另外,結(jié)合表5、表6中的瞬時套利平均收益率來看,對兩種類型的投資者,無論是正向還是反向套利,延遲建立套利頭寸并持有到期的策略基本上比瞬時套利(套利機會出現(xiàn)時立即建立頭寸并持有到期)策略的收益要高。此外,從表7、8中可以看出,無論是自有資金投資者或者是融資融券投資者,10分鐘延遲套利的平均收益率要高于5分鐘延遲套利的平均收益率。另外,兩種類型投資者10分鐘持續(xù)套利機會的次數(shù)要小于5分鐘持續(xù)套利機會次數(shù),但由于正向套利的成本較高,所以一些期貨合約的正向套利平均收益率為負值。由此可以看出,即使市場中正向套利機會總體上較多,但正向延遲套利建倉后持有到期并不一定能獲得收益,這種不確定性使得市場的風險增加,但這也是期貨市場定價功能及其價格發(fā)現(xiàn)效率的一個體現(xiàn)。該機制可促進市場投資者結(jié)構(gòu)的調(diào)整,也能使得期貨價格回歸合理的定價機制,逐步消除市場中套利非均衡現(xiàn)象的發(fā)生。

表7 自有資金投資者延遲套利情況統(tǒng)計

表8 融資融券投資者的延遲套利情況統(tǒng)計

3.6 基于ETF基金組合的股指期貨期現(xiàn)套利交割日效應實證研究

按照中國金融期貨交易所制定的滬深300指數(shù)期貨合約規(guī)則,當某月份股指期貨合約在進入最后交易日時將進行現(xiàn)金交割,交割價格為標的指數(shù)最后兩個小時成交價格的算術(shù)平均價,且在當日的漲跌幅限制為20%。有鑒于此,我們將12只期貨合約交割日T的1分鐘交易價格數(shù)據(jù)分為前120分鐘與后120分鐘。研究發(fā)現(xiàn),12只期貨合約在交割日當天的前120分鐘價格方差整體上大于后120分鐘的方差,而前120分鐘12只期貨合約的均值整體上小于后120分鐘的均值。這說明在后120分鐘股指期貨合約價格已趨于穩(wěn)定,波動程度較低(限于篇幅,詳細數(shù)據(jù)從略)。另外,進一步我們給出了12只期貨合約交割日T的1分鐘價格與現(xiàn)貨指數(shù)價格之間的關(guān)系圖(限于篇幅,詳細數(shù)據(jù)從略),可以看出,當股指期貨合約在臨近交割日時,其價格和現(xiàn)貨價格基本趨于一致。但是,由于交割日期貨漲跌幅限制為20%,又加之期貨的收盤時間晚于ETF基金市場15分鐘,所以期貨合約在收盤時的價格也與現(xiàn)貨價格存在一定的偏離。

另外,針對兩類投資者,我們給出了12只期貨合約在交割日T時的套利情況,發(fā)現(xiàn)在該交易日兩類投資者的超界總數(shù)、超界的最長持續(xù)時間、平均錯誤定價率、瞬時套利平均收益率、連續(xù)套利機會基本相同(限于篇幅,詳細數(shù)據(jù)從略),這是由于在式(1)~(21)存在折現(xiàn)因子(1+r)T-t,而在交割日t=T,則使得(1+r)T-t=1,即折現(xiàn)因子為1,這樣使得該交易日的很多指標取值基本相同。此外,這也從側(cè)面說明了股指期貨期現(xiàn)套利的真實狀況,無論期現(xiàn)貨與期貨的價格相差(基差)有多大,也無論采用何種投資方式,但在臨近交割日時期貨合約與現(xiàn)貨指數(shù)的價格將逐漸趨于一致,并最終在交割日或前幾天收斂,價差逐漸縮小。此外,本文還對股指期貨合約交割日的前三天套利情況進行了統(tǒng)計(限于篇幅,詳細數(shù)據(jù)從略),與交割日相比,自有資金及融資融券兩類投資者在前三天采用正向套利策略時的平均錯誤定價率、瞬時套利平均收益率基本上保持不變,而連續(xù)套利機會隨著交割日的到來呈逐漸下降趨勢,且套利機會很少,且前三日自有資金投資者的平均錯誤定價率、連續(xù)套利機會與融資融券投資者的基本相同。此外,研究發(fā)現(xiàn)交割日T的連續(xù)套利機會要顯著多于前三交易日的,但交割日的平均錯誤定價率、瞬時套利平均收益率與前三交易日的相比基本保持不變。這也驗證了股指期貨在套利的過程中,即使交割日T有20%的漲跌幅限制,但越接近交割日,股指期貨的實際價格越接近理論價格,并最終在交割日收斂于標的指數(shù),所以收益率及錯誤定價率基本保持不變。

4 結(jié)語

本文以ETF基金組合作為現(xiàn)貨,對高頻數(shù)據(jù)條件下的股指期貨期現(xiàn)套利問題進行了研究。針對已有文獻研究的不足,在考慮兩類投資者(自有資金投資者及融資融券投資者)參與交易及套利成本的狀況下,利用無套利區(qū)間分析方法,構(gòu)建高頻數(shù)據(jù)條件下基于ETF基金組合的股指期貨套利模型,在此基礎(chǔ)上進一步實證分析股指期貨的期現(xiàn)套利狀況及交割日效應。主要得到以下研究結(jié)論:(1)我國股指期貨市場的正向套利機會多于反向套利機會,期現(xiàn)套利的錯誤定價率較高,表現(xiàn)出非均衡性。由于融資融券的費率較高,這也使得該類型投資者的無套利區(qū)間較自有資金無套利區(qū)間擴大,這也是融資融券投資者進行期現(xiàn)套利時的正、反向超界值較少的主要原因,由此說明做空機制的引入在一定程度上抑制了過度套利行為的發(fā)生(Ulku N,2009)。(2)12只期貨合約中的四個股指期貨季月合約的套利機會要遠多于當月交易的其它類型合約,但這也使得平均錯誤定價率較高。由于季月合約的交易時間相對較長,市場具有足夠時間對信息進行吸收,降低了其價格波動的程度,因此也使得季月合約的正向連續(xù)套利機會多于當月交易的其它類型合約,但反向連續(xù)套利機會則顯著小于當月交易的其它類型合約。(3)對兩種類型的投資者,無論是正向還是反向套利,實證研究發(fā)現(xiàn)延遲建立套利頭寸并持有到期的策略基本上比瞬時套利策略的收益要高。(4)實證研究發(fā)現(xiàn)在交割日當天,期貨合約后兩小時的波動程度顯著低于當日前兩小時的波動程度,這是因為股指期貨最后的交割價格為標的指數(shù)最后兩個小時成交價格的算術(shù)平均價,這使得后兩小時的股指期貨合約價格趨于穩(wěn)定。(5)實證研究發(fā)現(xiàn)在交割日當天,自有資金投資者與融資融券投資者在股指期貨期現(xiàn)套利過程中的超界總數(shù)、超界的最長持續(xù)時間、平均錯誤定價率、瞬時套利平均收益率、連續(xù)套利機會基本相同。即使交割日有20%的漲跌幅限制,但交割日當天的平均錯誤定價率、瞬時套利平均收益率與交割日的前三交易日相比基本相同,但連續(xù)套利機會有所增加。這也驗證了股指期貨在套利的過程中,期現(xiàn)價格隨著交割日的到來呈逐漸收斂趨勢。

前已述及,股指期貨對于促進我國證券市場由目前的單邊市場變?yōu)殡p邊市場、豐富交易者的投資工具、提高市場的流動性、保證中國證券市場的健康發(fā)展有重要作用。與大多數(shù)新興市場國家一樣,股指期貨品種單一、做空機制不成熟且成本較高使得我國期貨市場的價格發(fā)現(xiàn)效率大大降低,而本文之所以采用ETF基金進行現(xiàn)貨構(gòu)造,也是因為現(xiàn)實市場中與股指期貨相對應的現(xiàn)貨產(chǎn)品較為匱乏。所以,盡快完善以融資融券為主要模式的做空機制并降低相關(guān)費率、不斷推出更多的金融股指期貨產(chǎn)品及與之相關(guān)的現(xiàn)貨產(chǎn)品,是改善我國證券市場現(xiàn)狀,并促使其逐步具有國際競爭力的重要舉措。

參考文獻:

[1] Ekholm A G. Portfolio returns and manager activity: How to decompose tracking error into security selection and market timing? [J].Journal of Empirical Finance, 2012, 19(3): 349-358.

[2] Tu A H, Hsieh W L G, Wu W S. Market uncertainty, expected volatility and the mispricing of S&P 500 index futures[J]. Journal of Empirical Finance, 2016,35(1):78-98.

[3] Ross S A. The arbitrage theory of capital asset pricing[J]. Journal of Economic Theory, 1990, 13(3): 341-360.

[4] Kim B H, Chun S E, Min H G, Nonlinear dynamics in arbitrage of the S&P 500 index and futures: A threshold error-correction model[J]. Economic Modelling, 2010,27( 2): 566-573.

[5] Delong J B, Shleifer A, Summers L H, et al. Noise trader risk in financial markets[J].Journal of Political Economy, 1990, 98(4):703-738.

[6] Fung A K W,Lam K.Overreaction of index futures in Hong Kong[J].Journal of Empirical Finance,2004, 11(3) : 331-351.

[7] Alsayed H,McGroarty F.Ultra-High-Frequency algorithmic arbitrage across international index futures [J]. Journal of Forecasting,2014,33(6):391-408.

[8] McMillan D G, ülkü N. Persistent mispricing in a recently opened emerging index futures market: Arbitrageurs invited [J]. Journal of Futures Markets, 2009, 29(3): 218-243.

[9] Bialkowski J, Jakubowski J. Stock index futures arbitrage in emerging markets: Polish evidence [J]. International Review of Financial Analysis, 2008, 17(2): 363-381.

[10] Brenner M, Subrahmanyam M G, Uno J. Stock index futures arbitrage in the Japanese markets [J].Japan and the World Economy, 1989, 1(3):303-330.

[11] Tsaih R, Hsu Y Lai CC.Forecasting S&P 500 stock index futures with a hybrid AI system [J].Decision Support Systems, 1998, 23(2) : 161-174.

[12] 曹棟,張佳. 基于GARCH-M模型的股指期貨對股市波動影響的研究[J]. 中國管理科學, 2017,25(1):27-34.

[13] 簡志宏,曾裕峰,劉曦騰. 基于CAViaR模型的滬深300股指期貨隔夜風險研究[J]. 中國管理科學,2016,24(9):1-10.

[14] 劉向麗,張雨萌. 基于向量誤差修正模型的股指期貨價格發(fā)現(xiàn)功能研究[J]. 管理評論,2012,24(2):71-77.

[15] 方匡南,蔡振忠. 我國股指期貨價格發(fā)現(xiàn)功能研究[J]. 統(tǒng)計研究,2012,29(5):73-78.

[16] 張健,方兆本. 股指期貨套期保值模型選擇[J]. 中國科學技術(shù)大學學報,2012,42(3):191-196.

[17] 魏卓,陳沖,魏先華. 基于高頻數(shù)據(jù)的中國市場股指期貨套利[J]. 系統(tǒng)工程理論與實踐,2012,32(3):476-482.

[18] 劉偉,陳敏,梁斌. 基于金融高頻數(shù)據(jù)的ETF套利分析[J]. 中國管理科學,2009,17(2):1-7.

[19] 劉嵐,馬超群. 中國股指期貨市場期現(xiàn)套利及定價效率研究[J]. 管理科學學報,2013,16(3):41-52.