網(wǎng)絡(luò)借貸市場(chǎng)參與主體行為策略的演化博弈均衡分析

——基于三方博弈的視角

2018-06-21 09:27:16夏立秋

中國(guó)管理科學(xué) 2018年5期

關(guān)鍵詞:策略

劉 偉,夏立秋

(東北財(cái)經(jīng)大學(xué)管理科學(xué)與工程學(xué)院,遼寧 大連 116025)

1 引言

以互聯(lián)網(wǎng)為代表的信息技術(shù)促進(jìn)了傳統(tǒng)金融業(yè)的互聯(lián)網(wǎng)化,同時(shí)也催生了許多新興的互聯(lián)網(wǎng)金融模式如網(wǎng)絡(luò)借貸市場(chǎng)、第三方支付、互聯(lián)網(wǎng)貨幣和眾籌等模式。其中,網(wǎng)絡(luò)借貸市場(chǎng)是一種最為典型的互聯(lián)網(wǎng)金融模式。網(wǎng)絡(luò)借貸市場(chǎng)(主要是指P2P網(wǎng)絡(luò)借貸,即Peer to Peer Lending)是不以銀行等金融機(jī)構(gòu)為中介的個(gè)體與個(gè)體之間依托互聯(lián)網(wǎng)平臺(tái)直接建立借貸關(guān)系,是一種融合了互聯(lián)網(wǎng)技術(shù)與小額信貸的新型金融模式[1],通過去除中介化為個(gè)人與個(gè)人之間提供了公開透明的小額信用交易的可能。最早的P2P網(wǎng)絡(luò)借貸平臺(tái)是成立于2005年的英國(guó)Zopa公司,美國(guó)的Prosper、Lending Club和Kiva等也是成立較早、非常成熟的P2P網(wǎng)絡(luò)借貸平臺(tái)。自2007年我國(guó)的第一家P2P網(wǎng)絡(luò)借貸平臺(tái)——拍拍貸成立以來,相繼成立了人人貸、紅嶺創(chuàng)投、宜人貸、陸金所等上千家P2P網(wǎng)絡(luò)借貸平臺(tái),P2P平臺(tái)交易規(guī)模井噴式增長(zhǎng),影響范圍日趨廣泛。根據(jù)網(wǎng)貸之家聯(lián)合盈燦咨詢發(fā)布的《2016年中國(guó)網(wǎng)絡(luò)借貸行業(yè)年報(bào)》顯示,截至2016年底,我國(guó)網(wǎng)絡(luò)借貸平臺(tái)正常運(yùn)營(yíng)數(shù)量為2448家,比2015年減少985家;2016年我國(guó)網(wǎng)絡(luò)借貸行業(yè)成交量達(dá)到2.06萬億,月均增速5.15%,較2015年增長(zhǎng)了110%;綜合收益率為10.45%,呈下降趨勢(shì);平均借貸期限為7.89個(gè)月,較2015年增長(zhǎng)1.08個(gè)月。我國(guó)網(wǎng)絡(luò)借貸行業(yè)從“野蠻發(fā)展”階段邁向“規(guī)范發(fā)展”階段。網(wǎng)絡(luò)借貸市場(chǎng)所呈現(xiàn)的借貸雙方直接交易、無中介、非專家參與、借貸金額小、期限短、無抵押等區(qū)別于傳統(tǒng)金融業(yè)的鮮明特點(diǎn)[2],不僅提高了資本市場(chǎng)投融資的效率,也使得民間資本更加透明化和市場(chǎng)化。

網(wǎng)絡(luò)借貸市場(chǎng)降低了融資成本和融資門檻,有效地解決了個(gè)人融資困難和小微企業(yè)的融資困境問題,實(shí)現(xiàn)了“金融脫媒”背景下微金融和普惠金融的發(fā)展。但是,在網(wǎng)絡(luò)借貸市場(chǎng)迅猛擴(kuò)張的同時(shí),也暴露出一些問題和風(fēng)險(xiǎn)隱患,平臺(tái)跑路、詐騙、非法集資等問題時(shí)有發(fā)生。傳統(tǒng)金融業(yè)的信用風(fēng)險(xiǎn)、流動(dòng)性風(fēng)險(xiǎn)、操作風(fēng)險(xiǎn)等依然存在,同時(shí),網(wǎng)絡(luò)借貸市場(chǎng)出現(xiàn)一些新的風(fēng)險(xiǎn)特征,如用戶隱私泄露與濫用、資金安全等信息技術(shù)風(fēng)險(xiǎn),交易邊界拓展帶來的“長(zhǎng)尾風(fēng)險(xiǎn)”尤為突出。加強(qiáng)對(duì)網(wǎng)絡(luò)借貸市場(chǎng)的監(jiān)管,以規(guī)范平臺(tái)和借貸方的行為十分緊迫。政府高度重視互聯(lián)網(wǎng)金融行業(yè)的規(guī)范有序發(fā)展,2013~2015年我國(guó)政府工作報(bào)告多次提出推動(dòng)互聯(lián)網(wǎng)金融創(chuàng)新,規(guī)范互聯(lián)網(wǎng)金融服務(wù),促進(jìn)互聯(lián)網(wǎng)金融行業(yè)健康發(fā)展。2016年,銀監(jiān)會(huì)發(fā)布了《P2P網(wǎng)絡(luò)借貸風(fēng)險(xiǎn)專項(xiàng)整治工作實(shí)施方案》、《網(wǎng)絡(luò)借貸信息中介結(jié)構(gòu)業(yè)務(wù)活動(dòng)管理暫行辦法》以及《網(wǎng)絡(luò)借貸信息中介結(jié)構(gòu)備案登記管理指引》等多項(xiàng)規(guī)范網(wǎng)絡(luò)借貸市場(chǎng)秩序的文件。但是,目前網(wǎng)絡(luò)借貸市場(chǎng)的發(fā)展仍然處于初級(jí)階段,作為新興互聯(lián)網(wǎng)金融模式的相關(guān)法律法規(guī)和監(jiān)管制度仍不健全,金融監(jiān)管機(jī)構(gòu)的監(jiān)管依據(jù)不充足、監(jiān)管成本過高、尋租行為使得網(wǎng)絡(luò)借貸市場(chǎng)的監(jiān)管存在較強(qiáng)不確定性。因此,網(wǎng)絡(luò)借貸市場(chǎng)的有序運(yùn)行取決于金融監(jiān)管機(jī)構(gòu)的監(jiān)管力度、網(wǎng)絡(luò)借貸平臺(tái)的自我規(guī)范行為以及投資者的投資行為之間的策略博弈,研究不同參與主體的博弈均衡策略,對(duì)于完善網(wǎng)絡(luò)借貸市場(chǎng)的制度規(guī)范,引導(dǎo)不同參與主體規(guī)范自身行為,促進(jìn)網(wǎng)絡(luò)借貸市場(chǎng)的有序運(yùn)行具有重要意義。

國(guó)內(nèi)外學(xué)者對(duì)網(wǎng)絡(luò)借貸市場(chǎng)的研究主要集中四個(gè)方面。一是網(wǎng)絡(luò)借貸的運(yùn)營(yíng)模式及機(jī)制研究,如Berger和Gleisner[3]、Puro等[4]、盧馨和李慧敏[5]、王會(huì)娟和廖理[6]、;二是網(wǎng)絡(luò)借貸市場(chǎng)借款人信息的識(shí)別以及對(duì)借款成功率的影響研究,重點(diǎn)研究借款人的個(gè)人基本信息(種族、性別、學(xué)歷情況、婚姻狀況、子女情況、外貌等)與借款成功率,如Pope和Sydnor[7]、Ravina[8]、Duarte等[9]、王會(huì)娟和何琳[10]、Loureiro和Gonzalez[11];借款描述、信用評(píng)級(jí)、財(cái)務(wù)狀況等信息與借款成功率,如Puro等[4]、Herzenstein等[12]、Lin等[13]、王會(huì)娟和廖理[6];個(gè)人經(jīng)歷、社交網(wǎng)絡(luò)關(guān)系與借款成功率,如Herzenstein等[12]、Lin等[13]、Everett[14]、Liu De等[15]。三是網(wǎng)絡(luò)借貸市場(chǎng)出借人的投資行為研究(廖理和張偉強(qiáng)[16];馮博等[17]),重點(diǎn)了研究出借人的信息識(shí)別能力與投資行為,如廖理等[1]、Iyer等[18];學(xué)習(xí)能力與投資行為,如Freedman和Jin[19];偏見歧視與投資行為,如廖理等[20]、Lin和Viswanathan[21];羊群行為與投資行為影響。如Liu De等[15]、廖理等[22]。四是網(wǎng)絡(luò)借貸的風(fēng)險(xiǎn)防范與監(jiān)管對(duì)策研究,如謝平等[23]、俞林等[24]。以上對(duì)網(wǎng)絡(luò)借貸市場(chǎng)的研究多數(shù)采用定性研究或?qū)嵶C研究方法。近幾年來,已有部分文獻(xiàn)開始運(yùn)用博弈論方法對(duì)網(wǎng)絡(luò)借貸市場(chǎng)的參與者行為、風(fēng)險(xiǎn)與監(jiān)管問題進(jìn)行研究,但是研究文獻(xiàn)數(shù)量較少。如帥青紅[25]構(gòu)建了P2P網(wǎng)絡(luò)借貸公司和監(jiān)管機(jī)構(gòu)之間的博弈模型,并從行業(yè)自律、進(jìn)入門檻和處罰機(jī)制等方面提出規(guī)范P2P網(wǎng)絡(luò)借貸行業(yè)發(fā)展的建議;俞林等[24]以P2P網(wǎng)絡(luò)借貸為例,建立了網(wǎng)絡(luò)借貸平臺(tái)企業(yè)、借貸雙方和監(jiān)管機(jī)構(gòu)的兩兩博弈模型,并從信用評(píng)級(jí)、網(wǎng)絡(luò)借貸保險(xiǎn)制度和利率定價(jià)機(jī)制等方面提出網(wǎng)絡(luò)借貸行業(yè)發(fā)展的對(duì)策;杜楊[26]利用復(fù)制動(dòng)態(tài)進(jìn)化機(jī)理分析了創(chuàng)新與監(jiān)管模型中的群體博弈局勢(shì)的變化形態(tài),進(jìn)而揭示出現(xiàn)有金融管理模式下網(wǎng)絡(luò)借貸創(chuàng)新的路徑選擇與監(jiān)管策略之間的博弈互動(dòng)機(jī)制;劉偉等[27]運(yùn)用演化博弈理論研究了互聯(lián)網(wǎng)金融平臺(tái)行為及監(jiān)管策略的博弈演化過程,系統(tǒng)考察了互聯(lián)網(wǎng)金融平臺(tái)行為及監(jiān)管博弈過程的影響因素,并對(duì)固定懲罰機(jī)制和動(dòng)態(tài)懲罰機(jī)制下互聯(lián)網(wǎng)金融平臺(tái)行為及監(jiān)管策略博弈均衡進(jìn)行了比較;Liu Wei和Xia Liqiu[28]構(gòu)建了網(wǎng)絡(luò)借貸市場(chǎng)中借款者和貸款者之間的演化博弈模型,分析在有限理性情況下,貸款者和借款者的行為選擇的演化均衡狀態(tài)和對(duì)P2P網(wǎng)絡(luò)借貸平臺(tái)風(fēng)險(xiǎn)的影響。現(xiàn)有文獻(xiàn)對(duì)網(wǎng)絡(luò)借貸平臺(tái)、金融監(jiān)管機(jī)構(gòu)和投資者之間的三方行為的博弈均衡策略研究不多,演化博弈方法已經(jīng)廣泛應(yīng)用在公共管理[29-30]、供應(yīng)鏈管理[31]及創(chuàng)新管理[32]等領(lǐng)域之中,本文采用演化博弈方法研究網(wǎng)絡(luò)借貸平臺(tái)的自律行為、金融監(jiān)管機(jī)構(gòu)的監(jiān)管策略和投資者行為之間的三方博弈演化路徑及均衡策略,并以拍拍貸平臺(tái)為案例進(jìn)行數(shù)值模擬分析,提出規(guī)范網(wǎng)絡(luò)借貸市場(chǎng)有序運(yùn)行的對(duì)策建議。

2 網(wǎng)絡(luò)借貸平臺(tái)、金融監(jiān)管機(jī)構(gòu)和投資者之間的三方博弈模型構(gòu)建

2.1 網(wǎng)絡(luò)借貸市場(chǎng)參與主體界定

網(wǎng)絡(luò)借貸市場(chǎng)的參與主體包括網(wǎng)絡(luò)借貸平臺(tái)、金融監(jiān)管機(jī)構(gòu)和投資者(本文僅考慮資金借出者,即投資者)。網(wǎng)絡(luò)借貸市場(chǎng)存在個(gè)體非理性、群體非理性和信息不對(duì)稱等非有效性因素,多方參與主體具有不同利益訴求,網(wǎng)絡(luò)借貸市場(chǎng)的有效運(yùn)行取決于參與主體之間行為策略的博弈。

金融監(jiān)管機(jī)構(gòu)是金融行業(yè)規(guī)則和政策的制定者,如銀監(jiān)會(huì)、銀監(jiān)局等。對(duì)于新興的網(wǎng)絡(luò)借貸市場(chǎng),金融監(jiān)管機(jī)構(gòu)需要制定和明確網(wǎng)絡(luò)借貸平臺(tái)的準(zhǔn)入規(guī)則、經(jīng)營(yíng)范圍、資金管理方式、信息披露以及風(fēng)險(xiǎn)的防范管理等政策和法律法規(guī),金融監(jiān)管機(jī)構(gòu)對(duì)于規(guī)范網(wǎng)絡(luò)借貸市場(chǎng)的健康運(yùn)行、保證參與各方的資金安全起著至關(guān)重要的作用。同時(shí),金融監(jiān)管機(jī)構(gòu)也是網(wǎng)絡(luò)借貸市場(chǎng)的參與者,有其自身的目標(biāo)和利益,并影響其他各參與方的目標(biāo)、預(yù)期和行動(dòng)(帥青紅[25])。網(wǎng)絡(luò)借貸平臺(tái)是網(wǎng)絡(luò)借貸市場(chǎng)的運(yùn)行主體和網(wǎng)絡(luò)借貸用戶(個(gè)人或機(jī)構(gòu))交易的媒介,投資者和借款者均可利用這個(gè)網(wǎng)絡(luò)平臺(tái),實(shí)現(xiàn)借貸的“在線交易”。網(wǎng)絡(luò)借貸平臺(tái)需要遵循市場(chǎng)的競(jìng)爭(zhēng)規(guī)則,按照互聯(lián)網(wǎng)金融行業(yè)的政策法規(guī)要求,規(guī)范自身行為,保證網(wǎng)絡(luò)借貸參與者交易的安全。投資者是通過網(wǎng)絡(luò)借貸平臺(tái)運(yùn)用信貸資金或自有資金向借款者發(fā)送貸款的個(gè)人或金融機(jī)構(gòu)。投資者根據(jù)借款者的貸款利率、貸款期限、認(rèn)證情況和信用等級(jí),自由選擇投資組合。

網(wǎng)絡(luò)借貸市場(chǎng)的有序運(yùn)行需要各個(gè)參與者規(guī)范各自行為,共同合作,但是他們之間又面臨利益沖突。網(wǎng)絡(luò)借貸平臺(tái)大部分是中介平臺(tái),具有逐利特征,平臺(tái)對(duì)借款者信用審核不嚴(yán)以及平臺(tái)非法建立資金池等行為,使投資者面臨一定的違約風(fēng)險(xiǎn)。金融監(jiān)管機(jī)構(gòu)對(duì)網(wǎng)絡(luò)借貸平臺(tái)的高監(jiān)管成本,平臺(tái)準(zhǔn)入審核的權(quán)利尋租行為等使其存在管理風(fēng)險(xiǎn)。網(wǎng)絡(luò)借貸市場(chǎng)參與者之間的行為博弈會(huì)影響網(wǎng)絡(luò)借貸市場(chǎng)的秩序。

2.2 模型假設(shè)

本文基于演化博弈的方法來分析投資者、網(wǎng)絡(luò)借貸平臺(tái)和金融監(jiān)管機(jī)構(gòu)之間的利益沖突和最優(yōu)選擇,提出如下假設(shè):

(1)博弈過程的參與主體包括投資者C,金融監(jiān)管機(jī)構(gòu)S(包括地方監(jiān)管機(jī)構(gòu))和網(wǎng)絡(luò)借貸平臺(tái)D,三方博弈主體都是有限理性的。

(2)博弈主體C、S和D均采取兩種策略。投資者C采取“參與投資”和“不參與投資”兩種行為策略,策略集合為{參投C1,不投C2};網(wǎng)絡(luò)借貸平臺(tái)采取“自律”和“不自律”兩種行為策略,策略集合為{自律D1,不自律D2}。網(wǎng)絡(luò)借貸平臺(tái)的“不自律”行為,如客戶資金與平臺(tái)資金不能有效隔離、金融產(chǎn)品營(yíng)銷誤導(dǎo)、泄露客戶隱私信息等,這些行為將嚴(yán)重影響網(wǎng)絡(luò)借貸市場(chǎng)“長(zhǎng)尾”人群的資金安全和市場(chǎng)秩序。金融監(jiān)管機(jī)構(gòu)對(duì)網(wǎng)絡(luò)借貸平臺(tái)行使監(jiān)督的職責(zé),也有兩種策略,即“嚴(yán)格監(jiān)管”和“寬松監(jiān)管”兩種行為策略,策略集合為{低監(jiān)管力度S1,高監(jiān)管力度S2}。

(3)假設(shè)金融監(jiān)管機(jī)構(gòu)選擇“嚴(yán)格監(jiān)管”策略的概率為x(0≤x≤1),選擇“寬松監(jiān)管”策略的概率為1-x;投資者選擇“參與投資”行為策略的概率為y(0≤y≤1),選擇“不參與投資”行為策略的概率為1-y;網(wǎng)絡(luò)借貸平臺(tái)選擇“自律”行為策略的概率為z(0≤z≤1),選擇“不自律”行為策略的概率為1-z。

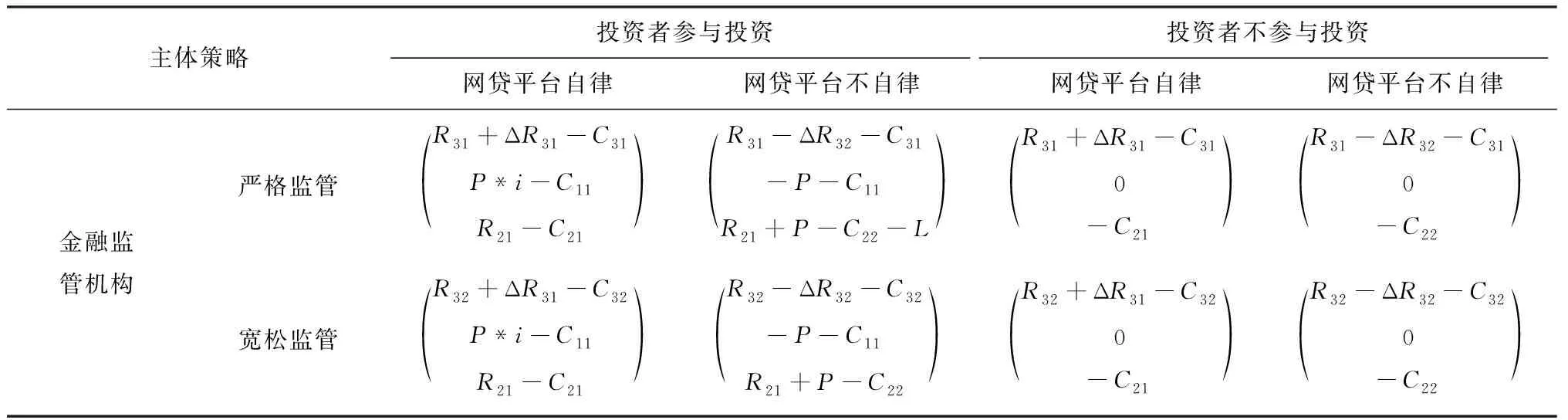

(4)三方博弈收益矩陣的構(gòu)建。假定投資者的投資額度為P,i為網(wǎng)絡(luò)借貸平臺(tái)的平均年收益率,因此投資者通過網(wǎng)絡(luò)借貸平臺(tái)進(jìn)行投資獲得投資回報(bào)為P×i;假定投資者為識(shí)別網(wǎng)絡(luò)借貸平臺(tái)是否存在欺詐行為,以及對(duì)網(wǎng)絡(luò)借貸平臺(tái)的信任進(jìn)行評(píng)價(jià)投入的時(shí)間、精力等成本C11,取值范圍為[0,∞),若投資者不通過網(wǎng)絡(luò)借貸平臺(tái)進(jìn)行投資,則不需要花費(fèi)成本。假定網(wǎng)絡(luò)借貸平臺(tái)選擇“自律”行為策略的基本收益為R21,為此網(wǎng)絡(luò)借貸平臺(tái)需要付出的管理成本和機(jī)會(huì)成本為C21,如平臺(tái)運(yùn)行規(guī)范和制度的建立、技術(shù)平臺(tái)的研發(fā)、工作人員行為的檢查以及違規(guī)所獲取的收益大小等,取值范圍為[0,∞);網(wǎng)絡(luò)借貸平臺(tái)選擇“不自律”的行為策略,會(huì)獲得額外收益為P,付出的成本為C22,如金融監(jiān)管機(jī)構(gòu)對(duì)其進(jìn)行的懲罰,取值范圍為[0,∞),其中C21

表1 投資者、網(wǎng)絡(luò)借貸平臺(tái)和金融監(jiān)管機(jī)構(gòu)的三方博弈收益矩陣

2.3 三方演化博弈模型的建立

(1)

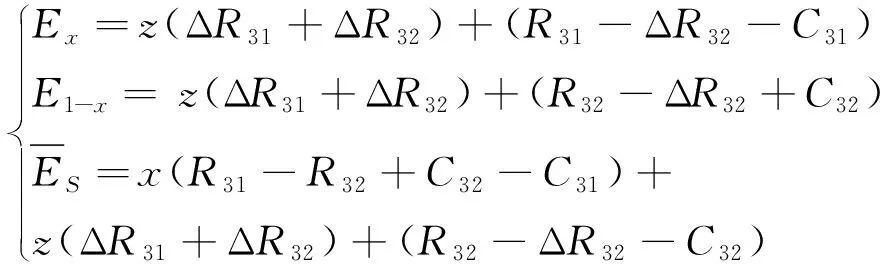

復(fù)制動(dòng)態(tài)方程實(shí)際上是一種描述某一特定策略在一個(gè)種群中被采用的頻數(shù)或頻度的動(dòng)態(tài)微分方程[19]。金融監(jiān)管機(jī)構(gòu)策略的演化博弈復(fù)制動(dòng)態(tài)方程為:

(2)

(3)

金融監(jiān)管機(jī)構(gòu)的演化博弈復(fù)制動(dòng)態(tài)方程為:

(4)

(5)

網(wǎng)絡(luò)借貸平臺(tái)的演化博弈復(fù)制動(dòng)態(tài)方程為:

(6)

由式(2)、(4)和(6)組成的動(dòng)態(tài)系統(tǒng)的復(fù)制動(dòng)態(tài)方程,如式(7)所示:

(7)

3 網(wǎng)絡(luò)借貸市場(chǎng)參與主體行為博弈的演化均衡分析

由上述三個(gè)動(dòng)態(tài)復(fù)制方程求得雅可比矩陣為:

(8)

其中:

(9)

(10)

(11)

(12)

(13)

(14)

(15)

(16)

(17)

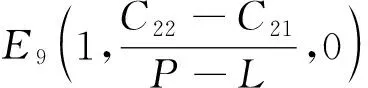

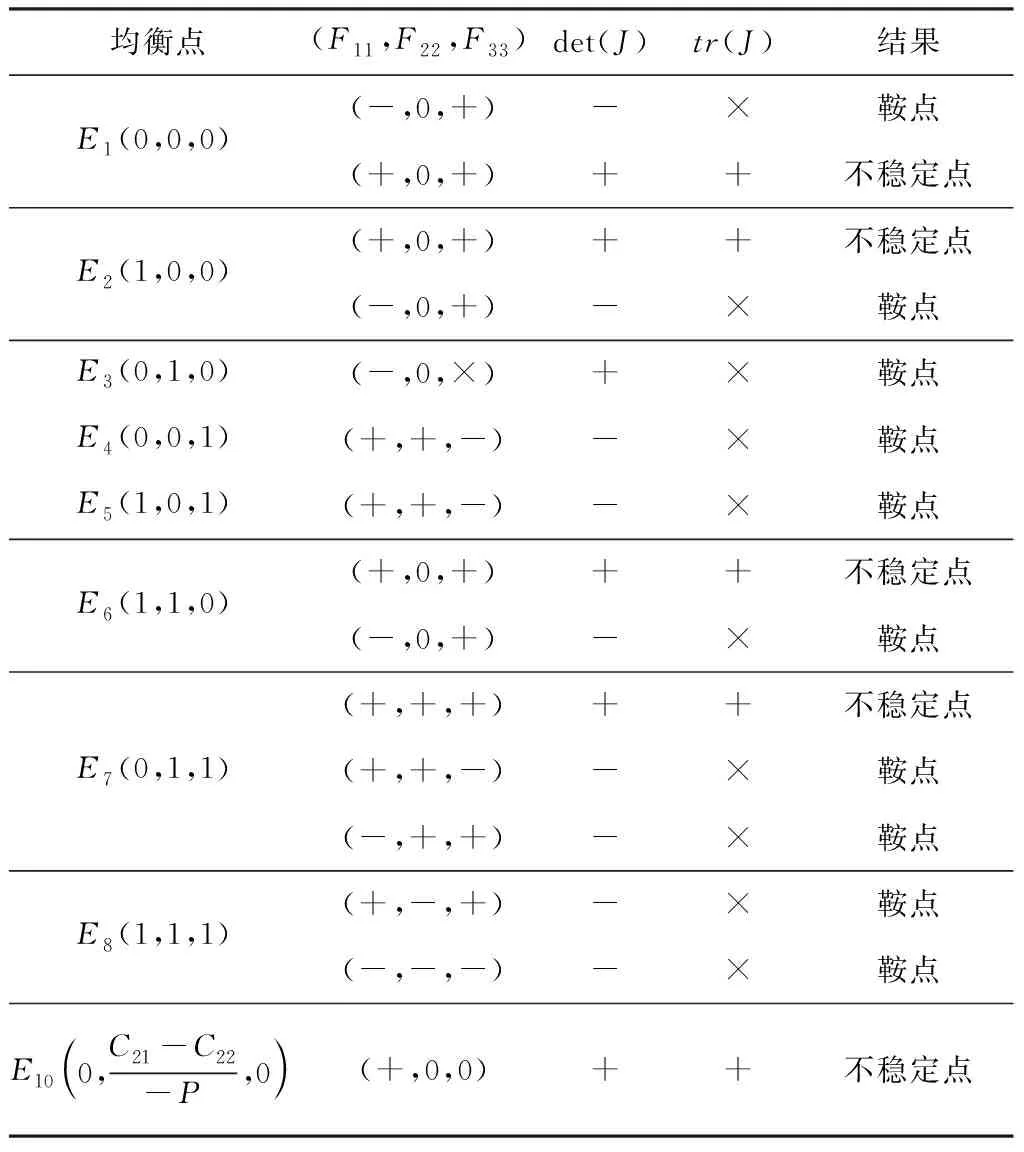

表2 均衡點(diǎn)的穩(wěn)定性分析

注:×表示符號(hào)無法判定;同時(shí),未列出(F11,F22,F33)符號(hào)對(duì)應(yīng)雅可比值和跡的判定,結(jié)果無法判斷。

如表2所示,網(wǎng)絡(luò)借貸市場(chǎng)參與主體行為策略的演化博弈均衡收到多種因素影響。金融監(jiān)管機(jī)構(gòu)對(duì)網(wǎng)絡(luò)借貸平臺(tái)采取“嚴(yán)格監(jiān)管”策略,帶來的收益R31、付出的成本C31;金融監(jiān)管機(jī)構(gòu)采取“寬松監(jiān)管”策略,帶來的收益R32,付出的成本C32;網(wǎng)絡(luò)借貸平臺(tái)選擇“自律”行為的成本C21、“不自律”行為的成本C22;金融監(jiān)管機(jī)構(gòu)采取“嚴(yán)格監(jiān)管”策略對(duì)網(wǎng)絡(luò)借貸平臺(tái)“不自律”行為的懲罰L、投資者的投資額度為P,都會(huì)影響網(wǎng)絡(luò)借貸市場(chǎng)參與主體行為博弈的穩(wěn)定性。

具體分析如下:

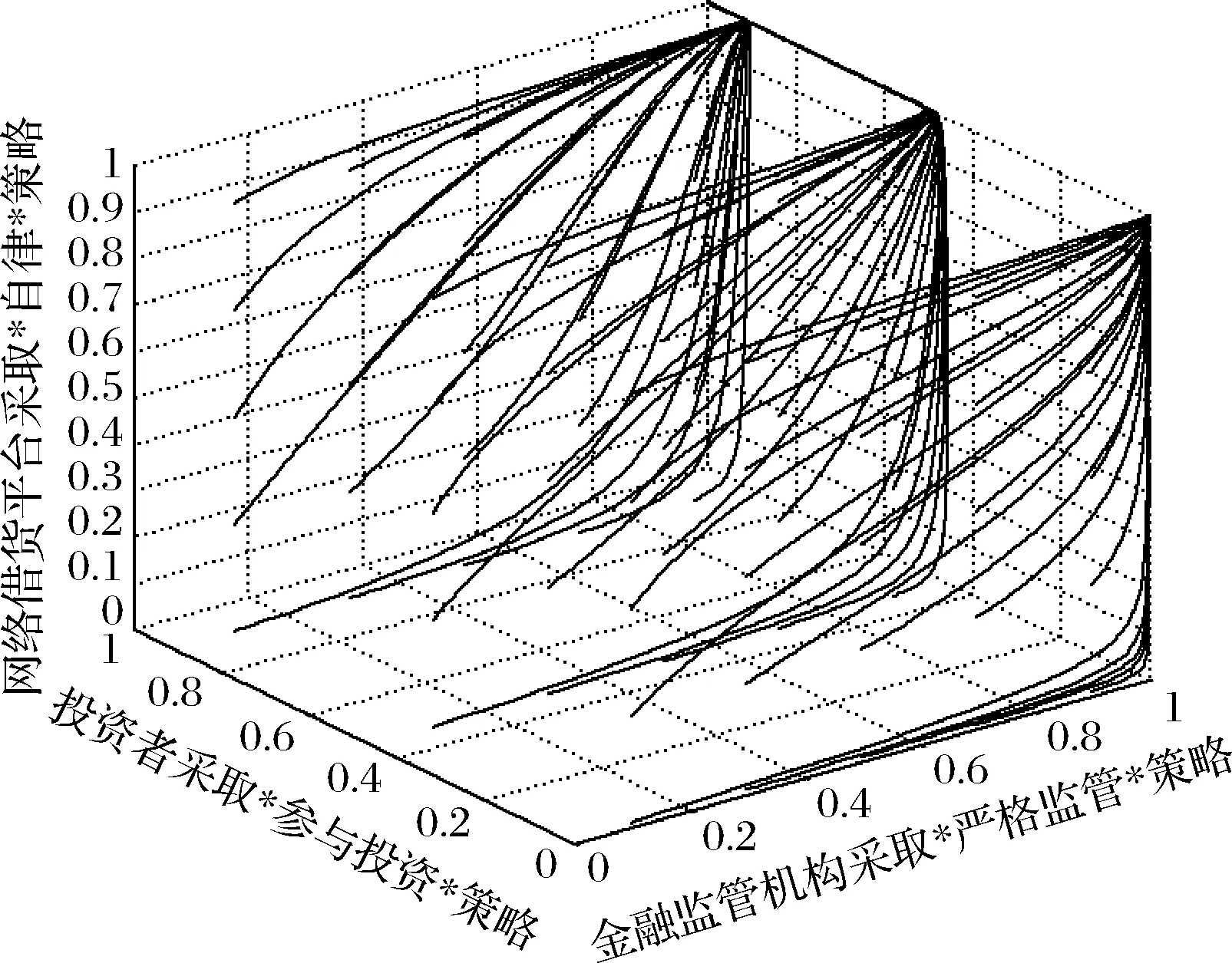

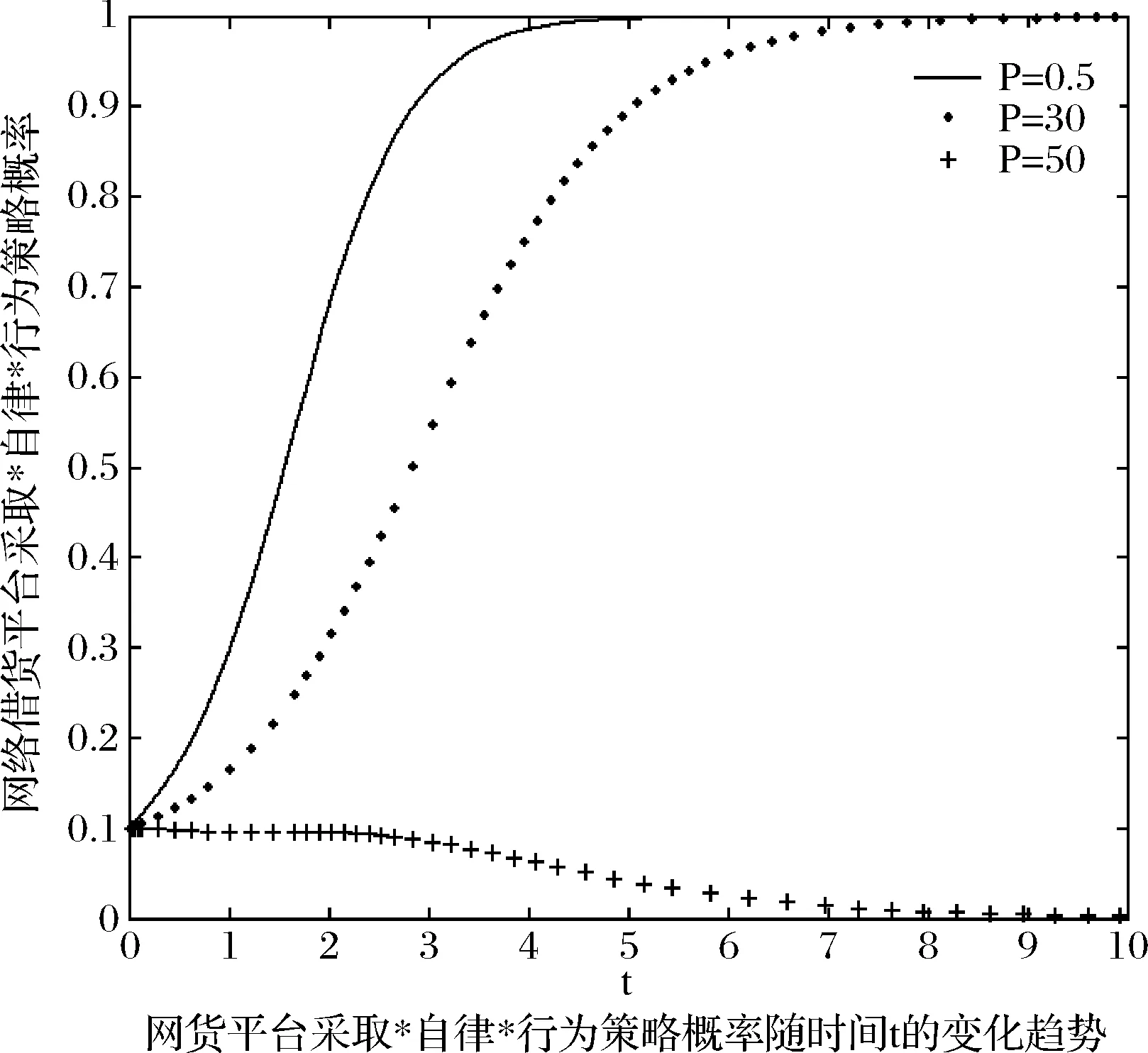

(1)在三方博弈演化過程中,若金融監(jiān)管機(jī)構(gòu)采取“嚴(yán)格監(jiān)管”策略的收益大于采取“寬松監(jiān)管”策略的收益,即R31-C31>R32-C32,此時(shí),E1和E10為不穩(wěn)定點(diǎn),E2為鞍點(diǎn);金融監(jiān)管機(jī)構(gòu)采取“嚴(yán)格監(jiān)管”策略收益小于采取“寬松監(jiān)管”策略的收益,即R31-C31 (2)若金融監(jiān)管機(jī)構(gòu)采取“嚴(yán)格監(jiān)管”策略的收益小于采取“寬松監(jiān)管”策略的收益,即R31-C31 (3)若金融監(jiān)管機(jī)構(gòu)采取“嚴(yán)格監(jiān)管”策略的收益大于采取“寬松監(jiān)管”策略的收益,即R31-C31>R32-C32,投資者的投資額度P大于網(wǎng)絡(luò)借貸平臺(tái)“不自律”策略與“自律”策略的成本之差,即P>C22-C21,則E7為不穩(wěn)定點(diǎn);若金融監(jiān)管機(jī)構(gòu)采取“嚴(yán)格監(jiān)管”策略的收益大于采取“寬松監(jiān)管”策略的收益,即R31-C31>R32-C32,投資者的投資額度P小于網(wǎng)絡(luò)借貸平臺(tái)“不自律”策略與“自律”策略的成本之差,即P 阿強(qiáng)聽到聲音后,立即沖出了家門,只見一位妙齡女子衣衫零亂地站在門外,一見到阿強(qiáng)就說:“快,快去追,流氓下樓了。” (4)若金融監(jiān)管機(jī)構(gòu)采取“嚴(yán)格監(jiān)管”策略的收益小于采取“寬松監(jiān)管”策略的收益,即R31-C31 (5)從模型求解可知,網(wǎng)絡(luò)借貸市場(chǎng)參與主體行為策略的演化博弈不具有穩(wěn)定中心點(diǎn)。 根據(jù)本文構(gòu)建的網(wǎng)絡(luò)借貸市場(chǎng)參與主體行為策略的演化博弈模型,以拍拍貸平臺(tái)為案例進(jìn)行數(shù)值模擬分析。拍拍貸成立于2007年6月,是一家純信用無擔(dān)保P2P網(wǎng)絡(luò)借貸平臺(tái),現(xiàn)已成為國(guó)內(nèi)規(guī)模最大、純線上模式和專注個(gè)人無抵押小額信貸領(lǐng)域的P2P標(biāo)桿平臺(tái)。從借款余額來看,拍拍貸平臺(tái)發(fā)布的借款標(biāo)的以小額貸款標(biāo)的為主,首次個(gè)人借款額度控制在3000元左右,平臺(tái)1萬元以下借款標(biāo)的占比超90%;從借款期限來看,拍拍貸平臺(tái)上發(fā)布的借款標(biāo)的以短期為主,三個(gè)月到一年期標(biāo)的的數(shù)量占比在80%以上;從借款者特征來看,借款需求多為勞動(dòng)密集型行業(yè)從業(yè)者,用于個(gè)人消費(fèi)的目的的借款占比達(dá)63.72%,用于實(shí)體經(jīng)營(yíng)目的的借款比例占14.69%。拍拍貸平臺(tái)的歷史年化收益率平均為12%~20%。 根據(jù)拍拍貸平臺(tái)實(shí)際運(yùn)行情況和對(duì)我國(guó)網(wǎng)絡(luò)借貸市場(chǎng)的基本情況,對(duì)模型參數(shù)進(jìn)行如下設(shè)定。假設(shè)在網(wǎng)絡(luò)借貸市場(chǎng)中金融監(jiān)管機(jī)構(gòu)采取“嚴(yán)格監(jiān)管”策略帶來的收益R31∈[80,160],“嚴(yán)格監(jiān)管”的成本C31∈[30,80];金融監(jiān)管機(jī)構(gòu)“寬松監(jiān)管”帶來的收益R32∈[40,80],“寬松監(jiān)管”的成本C32∈[30,60];投資者投資的額度P∈[0,5],七日年華收益率i∈[8%,20%];網(wǎng)絡(luò)借貸平臺(tái)采取“自律”行為帶來的收益R21∈[20,80],網(wǎng)絡(luò)借貸平臺(tái)“自律”行為的成本C21∈[10,100],C22∈[10,100];金融監(jiān)管機(jī)構(gòu)采取“嚴(yán)格監(jiān)管”策略對(duì)網(wǎng)絡(luò)借貸平臺(tái)“不自律”行為的罰金L∈[30,200]。各參數(shù)的初始值分別為R31=100,C31=60,R32=50,C32=30,P=0.5,i=10%,R21=40,C21=10,C22=20,L=30。將相關(guān)參數(shù)帶入上述構(gòu)建的三方博弈模型,利用MATLAB進(jìn)行數(shù)值模擬分析,結(jié)果如圖1、圖2和圖3所示。 圖1 不同初始值的三方博弈行為的演化路徑 圖2 金融監(jiān)管機(jī)構(gòu)不同懲罰L對(duì)網(wǎng)絡(luò)借貸平臺(tái)行為策略的影響 圖3 投資者的不同投資額度P對(duì)網(wǎng)絡(luò)借貸平臺(tái)行為策略的影響 (1)網(wǎng)絡(luò)借貸市場(chǎng)中三方博弈行為的演化路徑 不同初始值的三方博弈群體最終博弈結(jié)果存在明顯的差異,金融監(jiān)管機(jī)構(gòu)采取“嚴(yán)格監(jiān)管”策略的概率越高,網(wǎng)絡(luò)借貸市場(chǎng)平臺(tái)采取“自律”行為策略的概率越高,如圖1所示,網(wǎng)絡(luò)借貸市場(chǎng)不存在穩(wěn)定的均衡點(diǎn),三方博弈不同的初始值,會(huì)產(chǎn)生不同的鞍點(diǎn),網(wǎng)絡(luò)借貸市場(chǎng)參與主體行為策略的演化博弈不具有穩(wěn)定中心點(diǎn),同時(shí)驗(yàn)證表2分析的結(jié)果。 對(duì)式(6)求關(guān)于L的一階偏導(dǎo)數(shù)得到式(18): (18) 根據(jù)假設(shè)條件,任一初始點(diǎn)及其演化后的點(diǎn)在式(19)的三維空間內(nèi)才有意義。 V={(x,y,z)|0≤x≤1,0≤y≤1,0≤z≤1} (19) (3)投資者的投資額度P對(duì)網(wǎng)絡(luò)借貸平臺(tái)行為策略的影響 求式(6)關(guān)于P的一階偏導(dǎo)數(shù)得到式(20): (20) 本文構(gòu)建了一個(gè)包括網(wǎng)絡(luò)借貸平臺(tái)、金融監(jiān)管機(jī)構(gòu)和投資者的網(wǎng)絡(luò)借貸市場(chǎng)參與主體的三方行為策略演化博弈模型,探討了各參與主體不同的行為策略的影響因素及演化路徑。從演化博弈的角度分析了網(wǎng)絡(luò)借貸平臺(tái)、金融監(jiān)管機(jī)構(gòu)和投資者的策略選擇對(duì)網(wǎng)絡(luò)借貸市場(chǎng)運(yùn)行的影響,并以拍拍貸平臺(tái)為案例進(jìn)行數(shù)值模擬分析。研究發(fā)現(xiàn):不同初始值的三方博弈結(jié)果存在顯著差異,網(wǎng)絡(luò)借貸市場(chǎng)參與主體行為策略的演化博弈不具有穩(wěn)定中心點(diǎn)、且不存在穩(wěn)定的均衡點(diǎn),三方博弈均衡受投資者的投資額度、網(wǎng)絡(luò)借貸平臺(tái)的年均收益率、平臺(tái)成本、金融監(jiān)管機(jī)構(gòu)的成本、對(duì)平臺(tái)不自律行為的處罰等多種因素共同影響。數(shù)值模擬分析顯示,當(dāng)金融監(jiān)管機(jī)構(gòu)采取“嚴(yán)格監(jiān)管”措施時(shí),懲罰值越高,網(wǎng)絡(luò)借貸平臺(tái)越傾向于選擇“自律”的行為策略,隨著投資者投資額度的增加,網(wǎng)絡(luò)借貸平臺(tái)選擇“自律”行為策略的概率逐漸降低。在網(wǎng)絡(luò)借貸市場(chǎng)中,金融監(jiān)管機(jī)構(gòu)采取“嚴(yán)格監(jiān)管”措施更有利于促進(jìn)網(wǎng)絡(luò)借貸市場(chǎng)的健康發(fā)展,同時(shí),網(wǎng)絡(luò)借貸平臺(tái)增加小額投資者的人數(shù),吸引更多的中小投資者參與網(wǎng)絡(luò)借貸,更有利于促進(jìn)網(wǎng)絡(luò)借貸市場(chǎng)的發(fā)展。 網(wǎng)絡(luò)借貸市場(chǎng)的有序運(yùn)行和風(fēng)險(xiǎn)控制需要網(wǎng)絡(luò)借貸參與主體的協(xié)同,從金融監(jiān)管機(jī)構(gòu)來說,政府應(yīng)加大對(duì)網(wǎng)絡(luò)借貸行業(yè)監(jiān)管的資金投入和政策支持,不斷完善監(jiān)管制度和法律法規(guī),建立行業(yè)準(zhǔn)入門檻、行業(yè)經(jīng)營(yíng)準(zhǔn)則和行業(yè)技術(shù)標(biāo)準(zhǔn)。設(shè)立監(jiān)管紅線,進(jìn)行適度監(jiān)管,鼓勵(lì)網(wǎng)絡(luò)借貸行業(yè)創(chuàng)新,對(duì)觸犯監(jiān)管紅線的行為加大懲罰力度,促進(jìn)行業(yè)自律。建立行業(yè)大數(shù)據(jù)指數(shù),官方發(fā)布網(wǎng)絡(luò)借貸平臺(tái)企業(yè)的風(fēng)險(xiǎn)監(jiān)測(cè)結(jié)果,為投資者提供投資決策參考。從網(wǎng)絡(luò)借貸平臺(tái)來說,應(yīng)加強(qiáng)自律管理,互聯(lián)網(wǎng)金融行業(yè)協(xié)會(huì)應(yīng)逐步完善自律管理制度框架,充分發(fā)揮行業(yè)自律機(jī)制在規(guī)范網(wǎng)絡(luò)借貸平臺(tái)的市場(chǎng)行為、信息共享和合法權(quán)益保護(hù)等方面的積極作用;網(wǎng)絡(luò)借貸平臺(tái)應(yīng)及時(shí)、準(zhǔn)確地進(jìn)行信息披露,不斷優(yōu)化平臺(tái)信息披露的內(nèi)容,提高透明度,接受監(jiān)管機(jī)構(gòu)的監(jiān)督,為投資者提供正確的投資指引。從投資者自身來說,應(yīng)提高風(fēng)險(xiǎn)防范意識(shí),加強(qiáng)網(wǎng)絡(luò)借貸平臺(tái)的運(yùn)行機(jī)制和相關(guān)投資知識(shí)的自我學(xué)習(xí),不斷提升投資信息和風(fēng)險(xiǎn)的識(shí)別能力,避免從眾行為。 本文的研究存在一些需要改進(jìn)的地方,由于仿真數(shù)值在模擬的條件下進(jìn)行,對(duì)網(wǎng)絡(luò)借貸市場(chǎng)參與者行為分析的有效性可能存在偏差,未來將收集多源網(wǎng)絡(luò)借貸平臺(tái)大數(shù)據(jù),采用計(jì)量經(jīng)濟(jì)學(xué)和數(shù)據(jù)挖掘方法進(jìn)行實(shí)證分析,從而進(jìn)一步完善網(wǎng)絡(luò)借貸市場(chǎng)參與者行為的相關(guān)研究。 參考文獻(xiàn): [1] 廖理, 李夢(mèng)然, 王正位. 聰明的投資者:非完全市場(chǎng)化利率與風(fēng)險(xiǎn)識(shí)別——來自P2P網(wǎng)絡(luò)借貸的證據(jù)[J]. 經(jīng)濟(jì)研究, 2014, (7): 125-137. [2] 李焰, 高弋君, 李珍妮,等. 借款人描述性信息對(duì)投資人決策的影響——基于P2P網(wǎng)絡(luò)借貸平臺(tái)的分析[J]. 經(jīng)濟(jì)研究, 2014, (S1): 143-155. [3] Berger S C, Gleisner F. Emergence of financial intermediaries in electronic markets: The case of online P2P lending [J]. Business Research, 2009, 2(1): 39-65. [4] Puro L, Teich J E, Wallenius H, et al. Borrower decision aid for people-to-people lending [J]. Decision Support Systems, 2010, 49(1): 52-60. [5] 盧馨, 李慧敏. P2P網(wǎng)絡(luò)借貸的運(yùn)行模式與風(fēng)險(xiǎn)管控[J]. 改革, 2015, (2): 60-68. [6] 王會(huì)娟, 廖理, 中國(guó)P2P網(wǎng)絡(luò)借貸平臺(tái)信用認(rèn)證機(jī)制研究——來自“人人貸”的經(jīng)驗(yàn)證據(jù)[J]. 中國(guó)工業(yè)經(jīng)濟(jì), 2014, (4): 136-147. [7] Pope D G, Sydnor J R. What's in a picture? Evidence of discrimination from Prosper.Com [J]. Journal of Human Resources, 2011, 46(1): 3-37. [8] Ravina E., Love & loans: The effect of beauty and personal characteristics in credit markets [EB/OL]. Available at SSRN 1107307, 2012. [9] Duarte J, Siegel S, Young L. Trust and credit: The role of appearance in peer-to-peer lending [J]. Review of Financial Studies, 2012. 25(8): 2455-2484. [10] 王會(huì)娟, 何琳. 借款描述對(duì)P2P網(wǎng)絡(luò)借貸行為影響的實(shí)證研究[J]. 金融經(jīng)濟(jì)學(xué)研究, 2015, (1): 77-85. [11] Loureiro Y K, Gonzalez L. Competition against common sense: Insights on peer-to-peer lending as a tool to allay financial exclusion [J]. International Journal of Bank Marketing, 2015, 33(5): 605-623. [12] Herzenstein M, Sonenshein S, Dholakia U M, Tell me a good story and I may lend you money: The role of narratives in Peer-to-Peer lending decisions [J]. Journal of Marketing Research, 2011, 48(SPL): S138-S149. [13] Lin M, Prabhala R, Viswanathan S. Judging borrowers by the company they keep: Friendship networks and information asymmetry in Online Peer-to-Peer lending [J]. Management Science, 2013, 59(1): 17-35. [14] Everett C R. Group membership, relationship banking and loan default risk: The case of online social lending [J]. Banking and Finance Review, 2015, 7(2): 15-54. [15] Liu De, Brass D J, Lu Yong, et al. Friendships in online Peer-to-Peer lending: Pipes, prisms, and social herding [J]. MIS Quarterly, 2015, 39(3): 729-742. [16] 廖理, 張偉強(qiáng). P2P網(wǎng)絡(luò)借貸實(shí)證研究:一個(gè)文獻(xiàn)綜述 [J]. 清華大學(xué)學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版), 2017, 32(2): 186-196. [17] 馮博, 葉綺文, 陳冬宇. P2P網(wǎng)絡(luò)借貸研究進(jìn)展及中國(guó)問題研究展望 [J]. 管理科學(xué)學(xué)報(bào), 2017, 20(4): 113-126. [18] Iyer R, Khwaja A I, Luttmer E F P, et al. Screening peers softly: Inferring the quality of small borrowers [J]. Management Science, 2016, 62(2): 1554-1577. [19] Freedman S, Jin G Z. Learning by doing with asymmetric information: Evidence from Prosper.com [R]. National Becreau of Economic Research, Working Paper, NBER, 2011. [20] 廖理, 李夢(mèng)然, 王正位. 中國(guó)互聯(lián)網(wǎng)金融的地域歧視研究[J]. 數(shù)量經(jīng)濟(jì)技術(shù)經(jīng)濟(jì)研究, 2014, (5): 54-70. [21] Lin M, Viswanathan S. Home bias in online investments: An empirical study of an online Crowdfunding market [J]. Management Science, 2016, 62(5): 1393-1414. [22] 廖理, 李夢(mèng)然, 王正位等. 觀察中學(xué)習(xí):P2P 網(wǎng)絡(luò)投資中信息傳遞與羊群行為[J]. 清華大學(xué)學(xué)報(bào), 2015, (1): 156-165. [23] 謝平, 鄒傳偉, 劉海二. 網(wǎng)絡(luò)借貸監(jiān)管的必要性與核心原則[J]. 國(guó)際金融研究, 2014, (8): 3-9. [24] 俞林, 康燦華, 王龍. 網(wǎng)絡(luò)借貸監(jiān)管博弈研究:以P2P網(wǎng)貸模式為例[J]. 南開經(jīng)濟(jì)研究, 2015, (5): 126-139. [25] 帥青紅. P2P網(wǎng)絡(luò)借貸監(jiān)管的博弈分析[J]. 四川大學(xué)學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版), 2014, (4): 133-138. [26] 杜楊. 基于動(dòng)態(tài)演化博弈的網(wǎng)絡(luò)借貸創(chuàng)新路徑與監(jiān)管策略[J]. 統(tǒng)計(jì)與決策,2015, (17): 37-41. [27] 劉偉, 夏立秋, 王一雷. 動(dòng)態(tài)懲罰機(jī)制下互聯(lián)網(wǎng)金融平臺(tái)行為及監(jiān)管策略的演化博弈分析[J]. 系統(tǒng)工程理論與實(shí)踐, 2017, 37(5): 1113-1122. [28] Liu Wei, Xia Liqiu, An evolutionary behavior forecasting model for online lenders and borrowers in peer-to-peer lending [J]. Asia-Pacific Journal of Operational Research, 2017, 34(1): 174008(1-14). [29] 劉德海. 群體性突發(fā)事件中政府機(jī)會(huì)主義行為的演化博弈分析[J]. 中國(guó)管理科學(xué), 2010, 18(1): 175-183. [30] 鄭君君, 閆龍, 張好雨,等. 基于演化博弈和優(yōu)化理論的環(huán)境污染群體性事件處置機(jī)制[J]. 中國(guó)管理科學(xué), 2015, 23(8): 168-176. [31] 黃建華. 政府雙重干預(yù)下基于渠道商價(jià)格欺詐的農(nóng)產(chǎn)品交易演化博弈模型[J]. 中國(guó)管理科學(xué), 2016, 24(11): 66-72. [32] 張華. 協(xié)同創(chuàng)新、知識(shí)溢出的演化博弈機(jī)制研究[J]. 中國(guó)管理科學(xué), 2016, 24(2): 92-99.4 數(shù)值模擬分析

5 結(jié)語(yǔ)

猜你喜歡

教學(xué)考試(高考化學(xué))(2021年2期)2021-05-30 06:15:52

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年12期)2021-01-18 06:57:42

中學(xué)生數(shù)理化·高一版(2020年3期)2020-04-21 08:03:20

中學(xué)生數(shù)理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

小學(xué)生作文(低年級(jí)適用)(2019年9期)2019-10-08 08:37:10

小學(xué)生作文(低年級(jí)適用)(2018年9期)2018-10-08 02:29:48

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2018年6期)2018-06-26 08:36:10

數(shù)學(xué)大世界(2018年1期)2018-04-12 05:39:14

幸福(2017年18期)2018-01-03 06:34:53

中國(guó)衛(wèi)生(2016年8期)2016-11-12 13:26:50