BAT的投資邏輯和戰略布局

2018-06-27 10:44:44劉亦珩

互聯網天地 2018年4期

關鍵詞:百度

□ 文 劉亦珩

近幾年,移動互聯網的高速發展和云計算、大數據、人工智能等技術的成熟,為互聯網領域帶來源源不斷的增長動力。在一輪又一輪的迭代中,百度、阿里、騰訊(BAT)通過自身業務的發展以及對初創企業的投資,鞏固了自身在互聯網領域領先地位,并且拉大了與第二集團的差距。

BAT的投資和戰略布局分為兩個階段:第一個階段是2011~2015年,移動互聯網的普及帶來了新一輪人口紅利,也催生了大量的應用場景,BAT抓住時機,通過投資和自營方式全方位布局移動業務,擴展自身業務領域,搶占新的細分市場;第二個階段是2016年以后,人口紅利逐漸衰退,細分市場瓜分殆盡,BAT聚焦核心業務,強化自身優勢領域。

移動互聯網催生新一輪人口紅利,BAT全方位布局

2007年,喬布斯在萬眾矚目下發布了第一代iphone,重新定義了手機,也標志著移動互聯網時代的到來。隨著4G、物聯網、云計算、大數據等技術的發展,移動互聯網的應用場景越來越多,幾乎滲透到人們衣食住行的各個環節,基于手機等移動設備的應用也層出不窮。

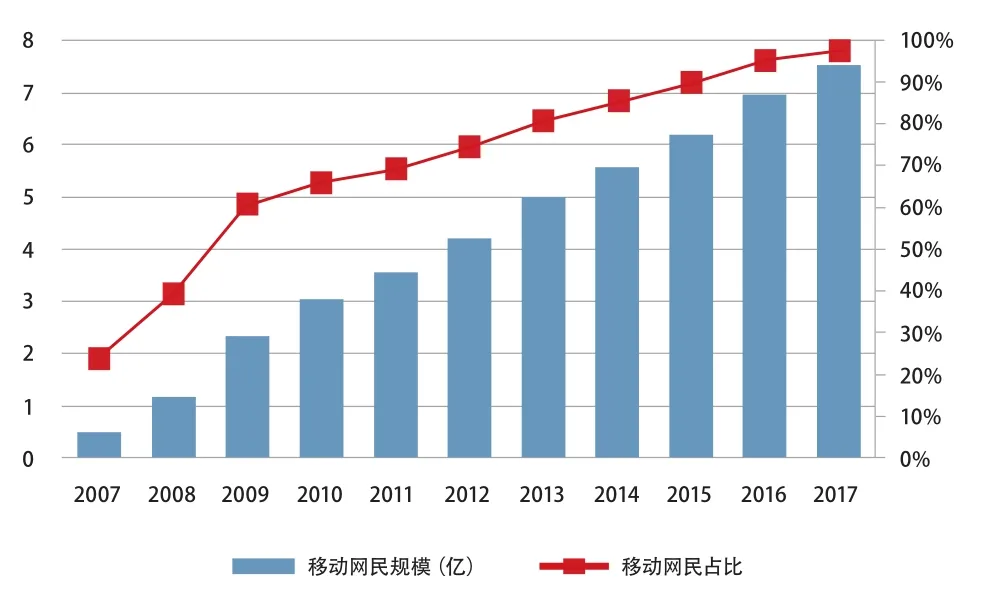

根據CNNIC的報告,2007~2017年的10年間,我國移動互聯網網民數量從0.5億增長至7.5億,移動互聯網網民在所有網民中的占比從25%上升至97.5%(見圖1)。經過10年的市場培養,人們已逐漸從傳統的互聯網轉移到了移動互聯網,移動應用也深入到了人們生活的方方面面,成為生活不可分割的一部分。

移動互聯網網民規模的激增,帶來了巨大的人口紅利。以百度、阿里、騰訊為代表的互聯網巨頭們抓住機遇,全面布局,迎來了爆發式增長。其業務不斷擴展,用戶規模持續上升,利潤持續走高,在資本市場的影響力也越來越大。2011~2017年期間,騰訊的市值從500億美元增長至5000億美元,百度的市值從500億美元增長至近1000億美元,阿里的市值從2014年IPO時的約1700億美元增長至4500億美元。

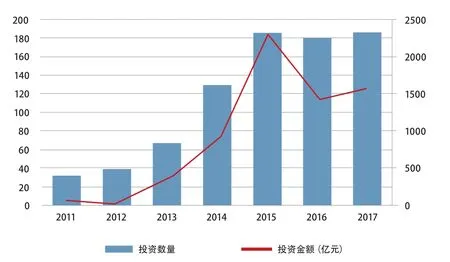

自身市值增長的同時,BAT還大舉投資初創企業,鞏固自身的優勢。2011~2017年期間,共計投資并購超過800筆,投資金額超過6500億人民幣。可以發現,BAT的投資從2011年開始每年持續增長,到2015年達到了一個頂峰,無論投資數量和投資金額都達到了一個階段性的高點。2016~2017年,投資數量維持一個穩定的趨勢,投資金額則有明顯回落(見圖2)。

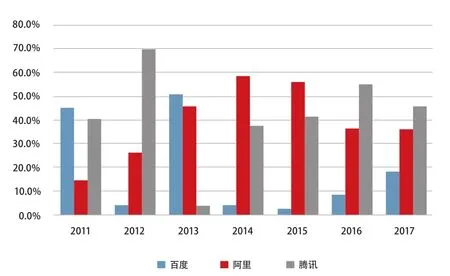

從投資數量來看,騰訊總投資數量占比達到50%,阿里占比34%,百度占比16%;從投資金額來看,騰訊占比43%,阿里占比47%,百度占比10%。百度在2013年以前的投資占比較大,騰訊和阿里則是從13年以后開始加大了投資,投資占比也逐漸升高。近兩年,騰訊和阿里無論是在營收、利潤還是在投資上,都呈現出勢均力敵的局面,而百度則逐漸掉隊(見圖3)。

2011~2013年期間,百度將大量資金投入到工具軟件類的初創企業,重點投資移動應用的分發渠道,以獲得移動互聯網的流量入口,其中花19億美元收購91無線在當時轟動一時;而在這一時期,騰訊和阿里的投資則相對謹慎。2013年以后,騰訊和阿里逐漸加大了對移動互聯網初創企業的投資,布局移動互聯網創造的新應用場景,占領移動互聯網巨大的線下流量入口,獲得移動互聯網的新增流量入口;而在這一時期,百度的策略與騰訊和阿里也相似,但投資力度則明顯小于騰訊和阿里。

圖1 我國移動互聯網網民規模

圖2 BAT投資數量和金額

圖3 BAT投資金額占比

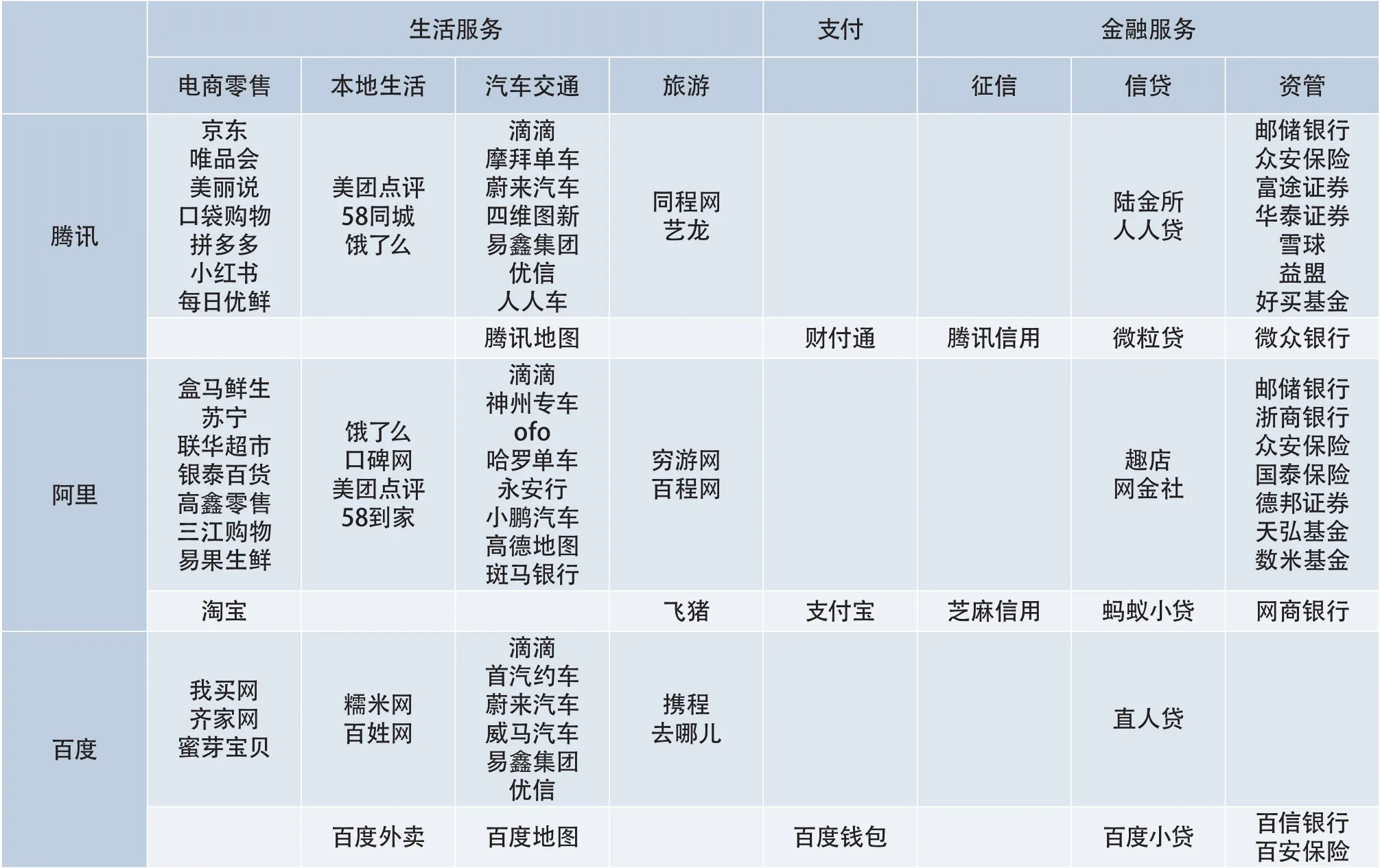

BAT在移動互聯網的投資邏輯,是通過生活服務獲得移動互聯網流量,并以支付作為橋梁,連接到金融類服務,形成從消費到金融的流量閉環。BAT在生活服務的布局主要集中在電商零售、本地生活、汽車交通和旅游等領域。騰訊在電商零售領域投資了京東、唯品會、美麗說、口袋購物、拼多多、小紅書、每日優鮮等企業,在本地生活領域投資了美團點評、58同城、餓了么等企業,主要目標在于拓展線上電商渠道,并通過微信將巨大的流量導入各電商平臺,將流量轉化為利潤;阿里在電商零售領域投資了盒馬鮮生、蘇寧、聯華超市、銀泰百貨、高鑫零售、三江購物、易果生鮮等企業,在本地生活領域投資了餓了么、口碑網、58到家、美團點評等企業,主要目標在于拓展線下實體零售渠道,結合自身的線上電商平臺,形成線上線下融合的新零售模式;百度在電商零售領域投資了我買網、齊家網、蜜芽寶貝等企業,在本地生活領域投資了百姓網、糯米網,并投資大量財力建立了百度外賣,力圖將搜索拓展到生活服務中,但投資力度相對較小,布局也不夠完善。旅游領域,騰訊投資了同程網和藝龍網;阿里投資了窮游網和百程網,并建立了自己的旅游品牌飛豬;百度投資了去哪兒,并最終整合到攜程。汽車交通是BAT都特別重視的領域,三大公司都花了大量資金進行投資布局,投資主要集中在共享出行、車聯網、汽車后服務等幾大領域。共享出行領域,騰訊投資了滴滴和摩拜單車兩個龍頭;阿里投資的滴滴(快的)、神舟專車、ofo、哈羅單車、永安行;百度投資了滴滴(Uber中國)和首汽約車。新能源汽車領域,蔚來汽車、威馬汽車、小鵬汽車、拜騰汽車、奇點汽車等造車新勢力成為了關注的焦點;騰訊投資了蔚來汽車,阿里投資了小鵬汽車,百度投資了未來汽車和威馬汽車。BAT都在地圖導航上下足了功夫,騰訊投資了四維圖新,阿里收購了高德地圖,百度則建立了百度地圖。此外,阿里投資了車聯網操作系統斑馬智行。汽車后服務領域的投資主要集中在汽車交易和汽車金融;騰訊投資了易鑫集團、優信二手車和人人車,百度投資了易鑫集團和優信二手車。在移動互聯網發展的過程中,支付成為了關鍵節點,BAT也不約而同的建立了自己的支付體系。通過支付體系的建立,BAT也將業務延伸到了金融服務;騰訊和阿里分別建立了騰訊信用和芝麻信用作為金融服務的基礎,而百度并沒有建立自己的征信系統。BAT也布局了資管到信貸到資管的金融服務,騰訊投資了陸金所、人人貸、郵儲銀行、眾安保險、富途證券、華泰證券、雪球、益盟、好買基金,并建立了微粒貸和微眾銀行;阿里投資了趣店、網金社、郵儲銀行、浙商銀行、眾安保險、國泰保險、德邦證券、天弘基金、數米基金,并建立了螞蟻小貸和網商銀行;百度則投資較少,只投資了宜人貸,并建立了百度小貸、百信銀行和百安保險。

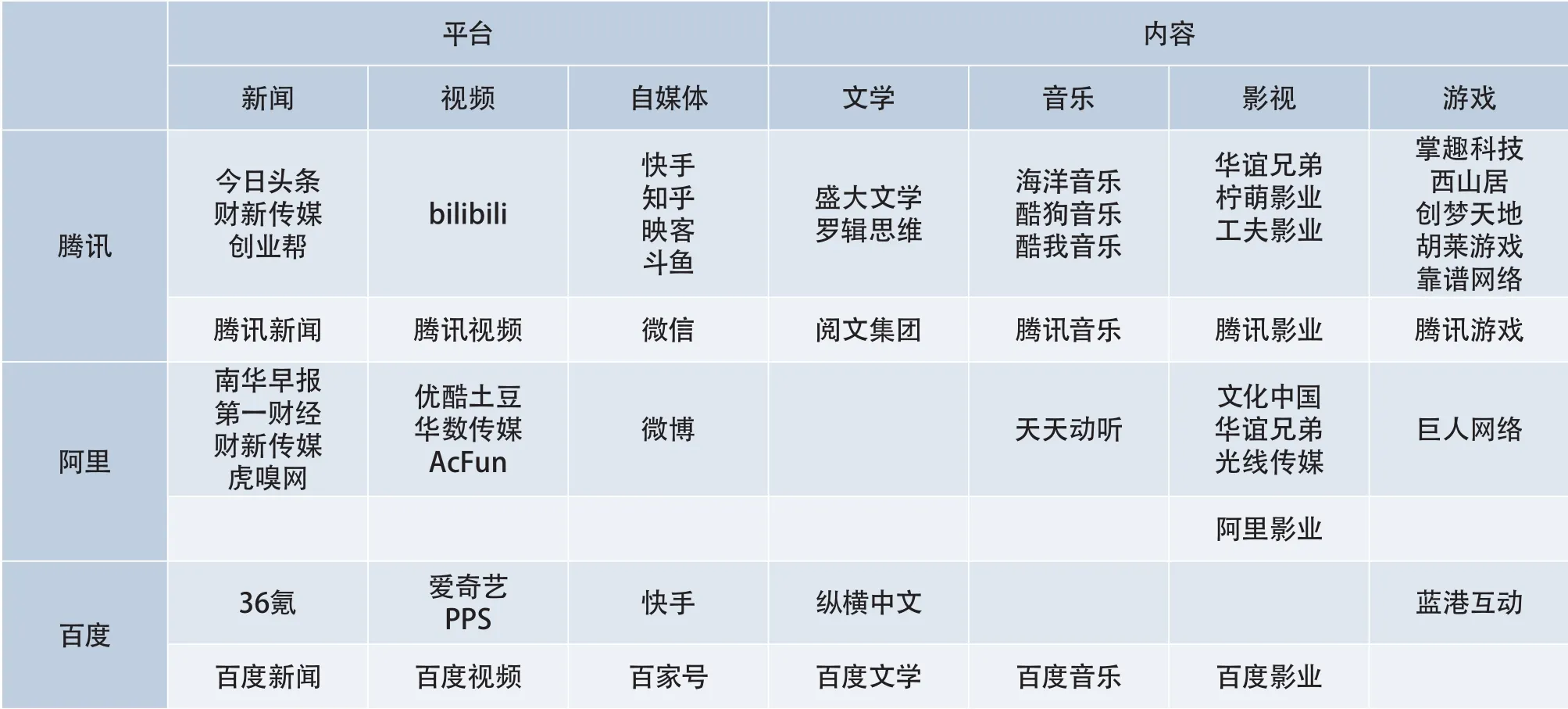

圖4 BAT移動互聯網投資版圖

圖5 BAT文化娛樂投資版圖

總體而言,騰訊和阿里在電商零售和本地生活領域針鋒相對,百度投資力度較弱,主要投資集中在本地生活;汽車交通領域BAT三家都投入巨大,并且經過激烈的市場化的整合后同時持股了滴滴,在新能源汽車、地圖等車聯網相關領域,BAT三家都進行了布局。旅游領域,百度投資力度最大,并且促成了攜程和去哪兒的整合,形成了寡頭格局。金融服務領域,騰訊和阿里在產業鏈的各個環節都進行了布局,投資的業務遍及銀行、保險、證券、基金以及網貸,而百度的布局則顯得較為薄弱(見圖4)。

在文化娛樂領域,BAT也都進行了全面布局,投資主要集中在平臺和內容(IP)兩大領域。新聞資訊領域,騰訊投資了今日頭條、財新傳媒、創業邦,并自營了騰訊新聞;阿里投資了南華早報、第一財經財新傳媒、虎嗅網;百度自營了百度新聞,但對外投資較少,典型的投資只有36氪。視頻也是BAT爭奪激烈的領域,騰訊投資了bilibili,并自營了騰訊視頻;阿里投資了優酷土豆、華數傳媒、AcFun;百度投資了愛奇藝、PPS,并自營了百度視頻。同時,BAT投入大量人力財力投資自媒體平臺,騰訊投資了快手、知乎、映客、斗魚等平臺,并且基于微信推出了微信公眾號;阿里投資了微博;百度則投資了快手,并基于搜索推出了百家號。在內容領域,主要的IP集中在文學、音樂、影視和游戲。文學方面,騰訊投資了盛大文學和羅輯思維,并將盛大文學和自營的騰訊文學整合成了閱文集團;阿里沒有對外投資;百度投資了縱橫中文網,并自營了百度文學;音樂方面,騰訊投資了酷狗音樂、酷我音樂和海洋音樂,并自營了騰訊音樂;阿里投資了天天動聽;百度自營了百度音樂,但沒有對外投資。影視方面,騰訊投資了華誼兄弟、檸萌影業、工夫影業,自營了騰訊影業;阿里投資了文化中國、華誼兄弟和光線傳媒,并基于文化中國建立了阿里影業;百度自營了百度影業,沒有對外投資;游戲方面,騰訊投資了掌趣科技、西山居、創夢天地、胡萊游戲、靠譜網絡,并自營了騰訊游戲;阿里投資了巨人網絡;百度投資了藍港互動。

總體而言,BAT在新聞、視頻和自媒體等文化娛樂平臺上都進行了全面布局,但就投資力度而言,騰訊和阿里的投資比百度大。在內容領域,騰訊布局最全面,業務涵蓋了文學、音樂、影視、游戲等各環節,阿里的布局主要集中在影視,百度沒有在內容領域重點布局(見圖5)。

布局的成功與失敗

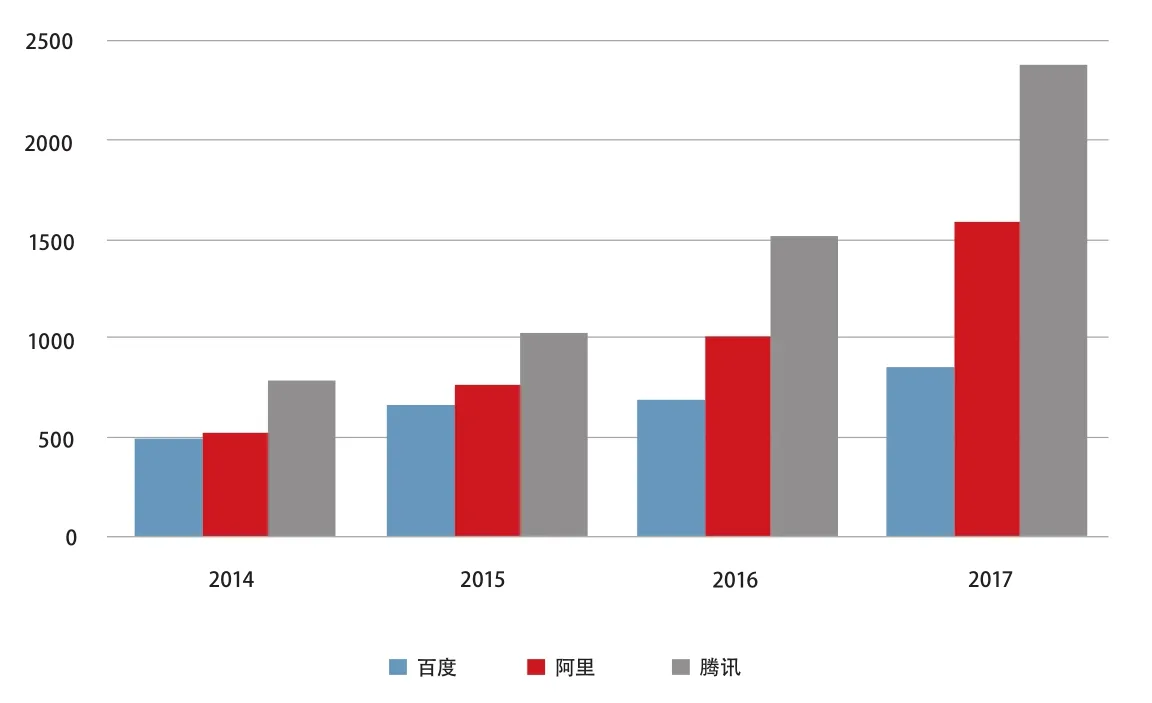

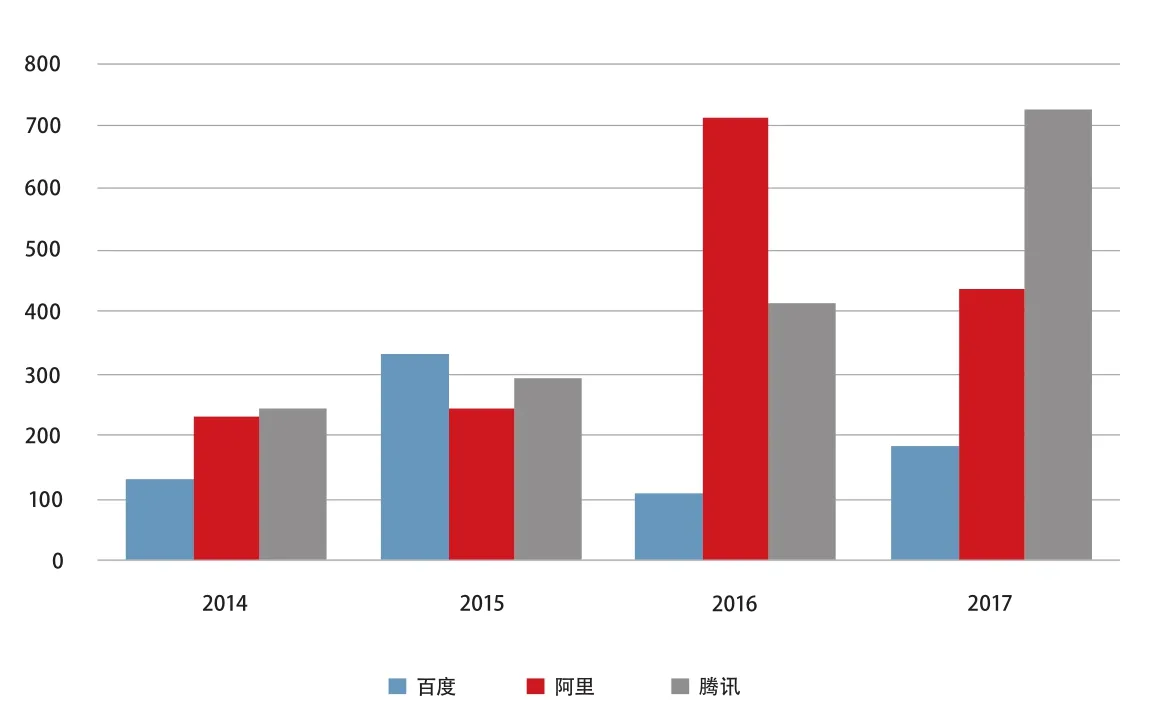

得益于移動互聯網的布局,BAT近幾年都實現了營業收入和利潤的快速增長。騰訊2017年營收2377.60億元,過去3年增長了201%;利潤724.71億元,過去3年增長了203%。阿里2017年營收1582.73億元,過去3年增長了201%;利潤436.75億元,過去3年增長了87%。百度2017年營收848.09億元,過去3年增長了73%;利潤183.01億元,過去3年增長了39%。不過,可以發現,騰訊和阿里的無論是營收還是利潤,在近兩年都逐漸拉開了與百度的差距(見圖6、圖7)。

從業務上看,BAT的投資和戰略布局成效也不盡相同。移動支付成為BAT進軍移動互聯網的戰略要地,BAT都投入重金推廣其移動支付。騰訊通過微信支付的推廣,從0開始做起,占據了移動支付市場40%的份額;阿里的支付寶利用先發優勢,占據了移動支付市場超過50%的份額;百度的百度錢包,雖然推廣力度曾一度超過了騰訊和阿里,但最終并未獲得足夠的市場份額。在生活服務領域,騰訊主導投資的滴滴和美團點評已成為各自領域的領頭羊,并且估值都達到百億級別;阿里收購的口碑網和餓了么已成為支付寶向生活服務領域延伸的重要籌碼。騰訊通過微信的強大流量,為其投資的電商平臺導入了巨大的流量,在完善微信功能模塊的同時也實現了流量變現;阿里通過與投資的實體零售企業的合作,實現了線上線下的融合,并打造了盒馬鮮生這樣的新零售模式。在金融服務領域,最值得稱道的是阿里投資的天弘基金,通過與支付寶的業務整合,從一家默默無聞基金公司變成了行業排名第一的龍頭。騰訊和阿里投資的眾安在線已實現在香港上市,阿里投資的趣店也在美國上市。

騰訊在文化娛樂領域持續重金投入并且獲得了良好的回報,特別是在游戲領域,投資和并購了眾多著名游戲公司,如今游戲成為騰訊最主要的收入來源;騰訊視頻也已成為視頻領域的領先者之一;此外,騰訊旗下的閱文集團已在香港上市并在市場上受到追捧,騰訊音樂據傳也有上市計劃。阿里在文化娛樂領域也投入重金,但目前整體呈虧損狀態,阿里影業年均虧損超過10億元,近兩年在文化娛樂領域也未再有大筆投資。

百度主導了攜程和去哪兒的合并,在旅游市場占據了統治性的地位;百度地圖在地圖導航領域占據了最大的市場份額;其投資的愛奇藝成為視頻領域的龍頭之一,并成功在美國上市。然而百度的布局更多是以失敗告終。目前,百度已將重金打造的百度糯米和百度外賣出售給餓了么,退出本地生活市場,宣告對本地生活投資的失敗;百度曾重金收購縱橫中文網并整合打造了百度文學,最終也以出售給完美世界而告終。在資本的運作和競爭中,百度已逐漸被騰訊和阿里拉開了差距。

人口紅利衰退,BAT聚焦核心業務

圖6 2014~2017年BAT營業收入(億元)

圖7 2014~2017年BAT利潤(億元)

圖8 我國移動互聯網網民規模和增速

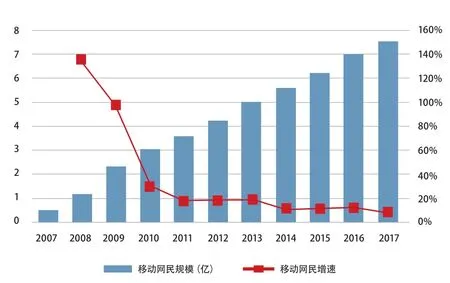

根據CNNIC的報告,我們發現,移動互聯網網民規模雖然仍在持續增長,但增速卻從10年前的140%逐漸下降到現在的8%,并且仍在持續下降;移動互聯網網民數量占總網民數量的比例也達到97.5%,已趨近飽和狀態(見圖8)。移動互聯網網民增長動力已接近枯竭,人口紅利的衰退已是大勢所趨。移動互聯網的應用場景也已被瓜分殆盡,網上獲取流量的成本已經非常高。同時,主力消費人群也都已實現上網。

2017年,BAT的投資已明顯呈現向其核心業務聚焦的趨勢。除了在汽車交通領域,三家公司都進行了重點布局外,其它領域的布局都有各自明顯的側重。百度2017年共投資32筆,主要布局人工智能技術在各領域的應用,同時出售了外賣等業務,在生活服務領域和文化娛樂都已逐漸退出了與阿里和騰訊的競爭,將戰略重心專注于人工智能;阿里2017年共投資60筆,主要布局新零售以及云計算和人工智能的應用,通過盒馬鮮生的創新模式探索新零售的應用,并著力打造基于人工智能技術的智慧生活服務,而在文化娛樂等非核心領域的擴張已明顯放緩;騰訊2017年共投資98筆,投資集中在文化娛樂和新零售,更多的是通過對外投資與戰略合作的模式進行擴張,而自身仍致力于打造輕資產的運營模式和流量變現的渠道。

可以發現,在移動互聯網網民規模增長乏力的背景下,BAT力圖圍繞核心業務打造自身的壁壘,強化自身的競爭優勢。BAT逐漸放緩了野蠻擴張的步伐,將戰略重點重新聚焦到其核心業務。具備強大技術基因的百度將業務聚焦到人工智能,以電商業務起家的阿里將業務聚焦到新零售,在社交領域具備統治地位的騰訊將業務聚焦到文化娛樂。在線上流量成本高企的情況下,怎樣通過精細化運營,提升用戶體驗,提高轉化率,實現收入增長,已成為BAT的主要任務。

總結

綜上所述,BAT的投資和戰略布局分為兩個階段:第一個階段得益于移動互聯網的普及帶來的人口紅利和應用場景,BAT全方位布局移動業務,擴展自身業務領域,搶占新的細分市場;第二個階段人口紅利逐漸衰退,細分市場瓜分殆盡,BAT逐漸聚焦核心業務,強化自身優勢領域。預計未來,BAT將會圍繞核心業務發展布局,并尋找下一波基礎技術帶來的紅利,而下一波紅利將很可能會來自物聯網和人工智能。■

猜你喜歡

學習方法報·小學語文一年級(2024年21期)2024-12-31 00:00:00

Defence Technology(2020年4期)2020-07-02 03:16:58

青年與社會(2018年2期)2018-01-25 15:37:06

小獼猴智力畫刊(2017年7期)2017-08-09 06:14:19

學周刊(2016年26期)2016-09-08 09:02:52

公民與法治(2016年6期)2016-05-17 04:10:23

鳳凰生活(2016年1期)2016-01-07 17:45:39

IT時代周刊(2015年8期)2015-11-11 05:50:22

中國醫學人文(2015年6期)2015-06-08 06:00:48

太空探索(2014年4期)2014-07-19 10:08:58