淺談增值稅

2018-07-06 01:48:06李晶

中國鄉鎮企業會計 2018年6期

李 晶

一、增值稅歷史

增值稅制度1954年產生于法國,70年代后期,先后在亞洲多個國家得到了推行,并在發展中形成了一套符合各國國情的制度。改革開放前,我國實行的是高度集中的計劃經濟,對國營企業的利潤實行統收統支。1979年,中國著手對稅制進行了改革和調整,引進了增值稅,并在襄樊進行試點,之后是上海、長沙及西安等城市,征稅范圍包括機器機械、農業機具兩個行業以及自行車、縫紉機、電風扇三種產品。1983年在全國范圍內,對兩大行業和三種產品試行增值稅。經過試點和廣泛征求意見,1984年國務院頒布《中華人民共和國增值稅條例(草案)》,同年財政部也頒布了《中華人民共和國增值稅實施細則》,標志著增值稅制度的正式建立。1986、1987、1988年連續三年擴大了征稅范圍,此時的增值稅是在產品稅的基礎上進行的,征稅范圍較窄,稅率檔次較多,計算方式復雜。

二、建立增值稅制度的意義

我國小口徑宏觀稅負率,即稅收收入占GDP比重,從1978年到1984年逐年增加,當然,在總量維度上,經濟的變動決定了稅收的變動,眾所周知,我國GDP逐年增長,因此我國稅收收入也隨著增加。然而,宏觀稅負率的增加不僅僅揭示經濟發展水平,還可說明政府支出的增加、稅收職能的擴大、稅制結構的影響,經濟發展、軍事和社會因素,還有企業的稅負壓力。我國從1984年建立增值稅稅收制度以來,減輕了企業的稅負壓力,宏觀稅負率逐年下降。企業得到發展,與此同時,社會主義市場經濟也能得到蓬勃發展,當然,稅收收入也會增加。另一方面,稅收的增加,有利于國家重點建設,有利于國家經濟政策的順利開展,調節經濟,促進經濟發展;調整協調社會主義經濟利益,調節分配關系等。要想化解經濟、稅收、企業三者矛盾的關鍵在于找到既能提高政府財政收入,同時又減輕企業稅負壓力的方針策略。而實行增值稅制度,就是我國處理這一矛盾關系的重大探索。

自1984年建立增值稅制度始,我國稅收增長率突飛猛進,于1985年達到115.42%的增長率。從1987年到2015年維持在一個較穩定的水平。

然而,雖然我國宏觀稅負率持續提高,但是就目前稅負總體水平來說,與發達國家還有差距。當然,這與國情有關,我國仍處于社會主義初級階段。

1978-1984年我國增值稅一直為零。從1985年始,增值稅征收額逐年攀新高,所占國家稅收收入比例從1984年到1993年逐年上升,到1993年達到最高點。雖然從1994年始,增值稅占國家稅收比例逐年下降,但是增值稅稅收金額穩步上升。增值稅作為我國三大稅收之一,作用和地位越來越重要。

三、增值稅轉型

1993年國務院發布《中華人民共和國增值稅暫行條例》,財務部下發《中華人民共和國增值稅暫行條例實施細則》,二者同時于1994年正式施行。這次增值稅改革力度較大,規模宏大,全面徹底,按照國際慣例建立了規范化的“生產型增值稅”,簡化了稅率檔次,實行了憑增值稅專用發票注明稅額抵扣稅款的機制,當時增值稅稅率只有13%和17%兩種,接近國際標準稅率世界平均值15.72%,由此看來,我國增值稅制度的建立越來越趨向國際慣例。本次增值稅改革后,我國正式建立了新的流轉稅制格局,即增值稅、營業稅、消費稅三大稅種并存的格局。

1994年施行的增值稅制度,遵循了普遍征收、中性、簡化的原則。征稅地點由原來的極少數地區,推廣到全國。將工業生產領域全部納入增值稅征收范圍,并擴展到商品流通領域,即第一、第二產業。因此,1994年國內增值稅增加率達到113.44%。

2003-2009年是增值稅制度轉型階段,在這一段時間,我國開始將生產型增值稅過渡到消費型增值稅。消費性增值稅與生產型增值稅最大的區別就是允許扣減固定資產投資額再進行課稅。對于大多數企業來說,固定資產占總資產比例較大,如果扣減固定資產投資額后再繳稅,就是廠商的資本投入品不算入產品增加值,這樣,相當于政府間接支持企業擴大生產,鼓勵有能力的企業家投資建設,從而擴大內需,促進產業結構調整和技術升級,有利于提高我國產品的競爭力。

從2003年在東北地區推行消費型增值稅,到2007年延伸到中部地區,再到2009年增值稅全面轉型,循序漸進改革,使得我國面對2008年金融危機,經濟仍然穩步前進,國家稅收收入得到接近10%的幅度提高。

四、營改增

2012年,增值稅“擴圍”改革,這次改革打破了增值稅與營業稅二者并存的局面,消除營業稅重復征稅現象,在第三產業推行增值稅制度。這次改革有力利于促進第三產業的發展。根據財政承受能力和各行業發展特點,實行三步走的方法進行改革。

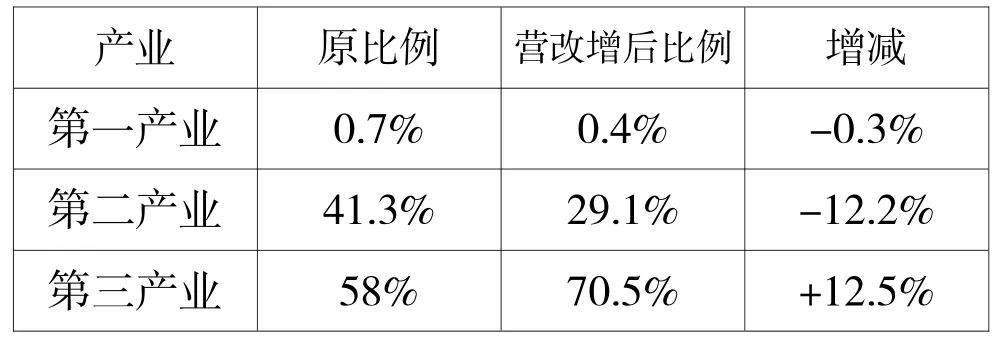

第一步,選擇部分行業實行“營改增”試點。在上海等9省市交通運輸業、現代服務業進行“營改增試點”,通過一系列通知、實施辦法、規定的出臺,拉開貨物勞務稅制改革的序幕。直至今年,上海營改增成效顯著。根據上海財經大學發布《上海營改增5年試點成效分析報告》,自改革以來,五年累計減稅總額達1967.3億元,并呈現逐年遞增的態勢。同時,由于避免了重復征稅,減輕了行業稅收負擔,消除了服務業發展的稅收制度性障礙,對于上海加快服務業發展,形成服務經濟為主體的產業結構,起到了重要促進作用。上海2012年實施營改增試點后,經濟結構持續優化,2011年至2016年,各產業變化表1。

第二步,逐步擴大“營改增”試點行業范圍。2014年1月在鐵路運輸、郵政業推行“營改增”,6月將電信業納入“營改增”試點。

第三步,全面推行“營改增改革”。2016年3月,財政部、國家稅務總局聯合發布《關于全面推開營業稅改征增值稅試點的通知》,通知中規定,將建筑業、房地產業、金融業、生活服務業四大行業納入試點范圍,由繳納營業稅改為繳納增值稅,并將所有企業新增固定資產所含增值稅納入抵扣范圍,所有行業稅負有望只減不增。我國全面推行“營改增”改革完成后,由于抵扣范圍的擴大和扣稅鏈條更加完整,將從根本上解決貨物與服務稅制不統一和重復征稅的問題,大大降低商品和勞務流轉過程中的重復征稅現象,間接減輕企業稅負壓力,有利于推動我國制造業和現代服務業的發展,提升貨物貿易和服務貿易出口競爭力,推動整體經濟結構轉型升級。

根據中華人民共和國財政部統計的數據,雖然2016年6-12月實行“營改增”后,國內增值稅稅收金額同比增長了4.5倍,但是營業稅同比減少95.9%。考慮到收入在稅種間轉移因素,將增值稅與營業稅合并計算,推行“營改增”后,6-12月份,同比稅收減少16.9%。可見營改增制度推行,的確惠民惠企。

綜上所述,增值稅在我國主要經歷了“試點-實行-轉型-擴圍-全面改征”這五個階段。

[1]胡怡建教授團隊.《上海營改增5年試點成效分析報告》[R].上海,2017-3-3.

[2]蔡昌,李夢娟.中央財經大學河北大學.《增值稅在中國:改革歷程與展望》,2016.

[3]畢明波.《我國增值稅發展與改革歷程》.山東威海,2008.

猜你喜歡

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

金橋(2019年10期)2019-08-13 07:15:20

領導決策信息(2017年13期)2017-06-21 10:10:39

領導決策信息(2017年10期)2017-05-17 04:49:01

領導決策信息(2017年9期)2017-05-04 04:04:50

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

北京教育·高教版(2016年6期)2016-06-30 09:21:53

中財法律評論(2016年0期)2016-06-01 12:17:10