企業社會責任與員工績效的關系:一項元分析*

2018-07-07 05:53:02秦傳燕

心理科學進展 2018年7期

劉 俊 秦傳燕

(廣東財經大學工商管理學院, 廣州 510320)

1 引言

1953年, 被稱為“企業社會責任之父”的Bowen出版了《商人的社會責任》一書, 標志著企業社會責任(CSR)這一概念開始被管理學界所重視。隨著企業競爭的日益激烈以及社會文明的不斷進步, 管理者為了保持企業良好的品牌形象,提高消費者的品牌忠誠度, 開始把履行社會責任作為一項重要的企業戰略。

自 20世紀 60年代以來, 關于企業社會責任的研究逐漸成為企業管理的熱門話題。在過去的研究中, 履行企業社會責任對企業組織績效、財務績效的促進作用已經得到認可。例如, 劉勇(2016)對 2011~2015年的實證文獻進行了元分析,結果表明企業社會責任與財務績效之間有顯著的中等正相關關系。近10年, 企業社會責任對員工績效的影響及其作用機制也開始得到了國內外學者的關注。研究表明, 當員工感受到企業承擔了更多的社會責任時, 員工的工作投入、關系質量以及創新水平都會更高(Glavas & Piderit, 2009;Hansen, Dunford, Boss, Boss, & Angermeier, 2011);當企業履行了對社會與環境的責任時, 員工的組織公民行為會有顯著提升(Rupp, Shao, Thornton,& Skarlicki, 2013); 員工感知到企業承擔的社會責任對組織公民行為有積極影響(Newman, Nielson,& Miao, 2015); 社會責任人力資源管理對員工的任務績效和角色外幫助行為起積極作用(Shen &Benson, 2016)等等。但是, 學者們的研究結論并非完全一致, 還存在一些分歧。例如, 有學者認為企業社會責任與員工績效并不相關(Margolis &Walsh, 2003); 或是只有當社會責任行為與經濟利益直接相關時, 企業社會責任才對組織公民行為有顯著影響(Evans, Davis, & Frink, 2011); 企業社會責任中的自愿維度與組織公民行為中的利他維度、禮貌維度呈負相關(Lin, 2010); 員工感知的針對員工、政府、消費者的社會責任對組織公民行為不存在任何影響(Newman et al., 2015)等。以往企業社會責任對員工績效影響的研究雖然沒能得到一個統一的結論, 但為今后更深入地探索提供了大量的數據支撐。因此, 本研究嘗試利用元分析方法, 將研究企業社會責任與員工績效關系的實證文獻進行綜合分析, 系統地評估企業社會責任對員工績效所產生的影響及其作用機制, 揭示現有研究結論不一致的潛在原因。

2 理論與假設

2.1 概念及測量

2.1.1 企業社會責任

1923年, Sheldon在美國進行企業管理考察時,首次提出了企業社會責任的概念, 并將社會責任與企業經營者滿足產業內外各類人群需要的責任聯系起來; Bowen (1953)將企業社會責任定義為“商人按照社會的目標和價值, 向有關政策靠攏、作出相應的決策、采取理想的具體行動的義務”,正式拉開關于企業社會責任大范圍的研究。

企業社會責任的定義至今仍然沒有得到統一,學界關于這一概念的定義主要分為兩類:古典觀點認為企業唯一的責任就是實現股東經濟利益的最大化; 社會經濟學觀點則認為, 企業的責任還應該涵蓋政府、公眾等方面。后者的觀點得到了大多數學者的認可。在社會經濟學觀點的基礎上,學者們對企業社會責任進行了多種定義, 例如:Eells和Walton (1961)認為, 當人們談論有關企業社會責任時, 他們正在考慮的是公司、企業給社會帶來的負面影響, 以及在處理公司與社會的關系時應當遵循的倫理準則; Davis和 Blomstrom(1975)指出, 社會責任是指決策制定者在促進自身利益的同時, 采取措施保護和增進社會整體利益的義務; Carroll (1979)將企業社會責任定義為在給定的時間內社會對組織所具有的經濟、法律、倫理、慈善方面期望的總和; Kim, Lee, Lee和Kim(2010)則認為, 企業社會責任包含社會責任聯想與社會責任參與兩個維度; 我國學者尹玨林(2010)將企業社會責任劃分為市場責任、員工責任、公共責任者三個維度。Turker (2009)基于利益相關者與非利益相關者的分類, 將企業社會責任劃分為針對員工、顧客、政府、公眾四個群體的責任, 這一維度劃分得到了較為廣泛的認可。

企業社會責任存在多種測量方法, 早期Moskowitz (1972)利用聲譽指數法來測量企業的社會責任履行狀況; 隨后 Aupperle, Carroll和Hatfield (1985)基于Carroll (1979)的研究, 開發了四個方面、包含 117個題項的企業社會責任導向量表, 這一量表的影響力較大, 但測量的是人們對企業社會責任的態度, 而并不是企業社會責任的履行狀況; 除此之外, Turker (2009)開發的四維度17個題項的量表, 在近幾年得到了學者們廣泛的運用。在國內, 尹玨林(2010)開發的三維度、16個問項的量表也具有一定的代表性。

2.1.2 員工績效

員工的工作績效一直都是人力資源管理領域的重要研究對象, 早期的學者以結果為導向, 將員工績效定義為達成組織目標的程度(Hawkins &Sloma, 1978)。隨著研究的不斷深入, 學者們開始從員工行為的角度重新對員工績效進行定義, 對員工績效維度的劃分主要包括二維、三維以及多維:(1)二維, Borman和Motowidlo (1993)將員工績效劃分為任務績效與關系績效兩個維度, Tsui,Pearce, Porter和Tripoli (1997)將員工績效分為核心任務績效與組織公民行為, 這兩種劃分方法都得到了學界的普遍認同。(2)三維, van Scotter和Motowidle (1996)的研究支持員工績效三維的分類, 并認為員工績效包含任務績效、工作風險以及人際促進三個方面; Allworth和Hesketh (1997)將員工績效分為任務績效、關聯績效和適應性績效三個維度。(3)多維, 在員工績效多維度的劃分中,較有代表性是Welbourne, Johnson和Erez (1998)的五模型, 以及Campbell, McCloy, Oppler和Sager(1993)的八模型; 在我國, 韓翼和廖建橋(2006)對員工績效的四維度劃分也具有一定的影響力。

在對員工績效進行測量時, 主要有以下幾種方法:Borman和Motowidlo (1993)以空軍為對象,開發了二維度16個題項的量表, 并得到了廣泛的運用; Williams和 Anderson (1991)根據工作說明書中的崗位職責, 設計了二維度、7個題項的量表,來測量員工的任務績效及關系績效; Tsui等人(1997)設計了 20個題項, 來測量員工的核心任務績效以及組織公民行為。

2.2 企業社會責任與員工績效的關系

在企業社會責任與員工績效的相關研究中,社會交換理論一直發揮著重要作用。根據社會交換理論, 每個人都會與他人進行物質以及非物質資源的交換; 在互惠原則的基礎上, 人們會將自己在某種關系中所得到的報酬與付出的代價保持在一個較為平衡的狀態。顯然, 企業對員工、顧客、政府、公眾承擔的責任是有利于這些群體的。員工作為受益群體中的一方, 在互惠原則的引導下, 為了報答企業提供給自身的支持, 會通過提升工作效率、更加關心企業的發展來作為回應。

根據社會交換理論, 企業履行社會責任對員工的影響主要通過兩條渠道:(1)企業對員工承擔的責任。當企業直接為員工提供培訓、福利等工作與生活上的支持, 員工會以更高的工作水平作為對企業的回報; (2)企業對顧客、政府及公眾履行的責任。企業為顧客提供高質量的產品及售后服務、在生態保護方面做出的努力, 以及按時交納稅費等行為所塑造的良好品牌形象會使得員工獲得自豪、受尊敬等情緒價值, 這些情緒可以讓員工受到感染, 更加積極地投入到工作中去(張水英, 2011)。同時, 企業在履行社會責任過程中所傳遞出的公平、對他人的關懷等價值觀也會增加員工的公平感知和組織認同感(熊國保, 2015b; 劉宗華, 李燕萍, 鄭馨怡, 2017), 從而使員工提升自身的關系績效作為企業心理價值的交換。此外,企業因品牌形象提升而帶來的經濟效益, 也會使員工受益, 從而產生回報企業的心理, 以取得與企業之間經濟利益方面的平衡。因此, 本文提出以下假設:

H1:企業社會責任對員工績效有顯著的促進作用。

2.3 潛在的調節因素

以往關于企業社會責任與員工績效關系的實證文獻, 研究結果均存在一定差異, 說明研究過程中的情境、特征可能對這一關系產生調節作用。根據李麗林和鮑曉鳴(2012)的研究, 元分析中,潛在的調節變量一般被分為兩類:(1)測量因素,即測量方法, 維度劃分等; (2)情境因素, 即文化特征、組織特征等。不同于一般實證文獻的調節變量來源, 元分析的調節變量多通過對實證文獻進行編碼而得出(胡海軍, 翁清熊, 曹威麟,2015)。通過對35篇文獻的整理, 本研究歸納出以下三種可能影響企業社會責任與員工績效關系的調節變量。

2.3.1 文化差異

盡管信息技術的快速發展, 使思想、文化得到了較大的融合, 但在不同的歷史環境及教育背景下, 社會所形成的價值觀、規范仍有較大的差異, 它在不同層次上影響著人類的信念和情緒,并塑造著人類的行為(王潔, 陳健芷, 楊琳, 高爽,2013), 因此不同地區的企業面對社會責任時態度也會有所不同。Basu和Palazzo (2008)也認為, 企業社會責任不僅僅是外部需求驅動和壓力的結果,更是企業內嵌的深層價值觀和思維方式的過程。Hofstede (2003)的文化維度理論指出, 不同國家之間文化差異主要體現在權力距離、不確定性規避、個人主義/集體主義、男性化與女性化, 以及長期取向與短期取向五個方面。本研究通過對已有文獻的梳理, 認為不確定性規避以及個人主義/集體主義可能會對企業社會責任與員工績效的關系產生調節作用; 權力距離、男性化與女性化, 以及長期取向與短期取向這三個文化維度對企業社會責任與員工績效關系是否存在影響作用暫時缺乏充足的理論及文獻支持, 在本研究中不納入分析。

已有研究證實不確定性規避對企業的社會責任履行存在顯著的正向影響(辛杰, 吳創, 2015);組織內部的開放性文化, 會驅動企業更加積極地投入到社會責任活動中(Tsui, Zhang, Wang, Xin,& Wu, 2006)。其中, 不確定性規避是指一個社會感受到的不確定性和模糊情景的威脅程度。在不確定性規避較高的環境中, 人們傾向于建立更多的規則與流程來減少可能面臨的威脅; 而在不確定性規避較低的地區, 人們在面臨風險的情況下,更愿意通過創新、改變來應對不確定的未來。因此, 當企業面臨承擔社會責任帶來的經濟壓力時,不確定性規避高的文化可能會催生抵制、依賴控制的情緒, 從而影響企業員工績效的提升。

另一個可能影響企業社會責任與員工績效的文化因素是個人主義/集體主義傾向。個人主義和集體主義的區別在于人們對人際關系的認同與重視程度。個人主義文化注重個體目標, 相反, 集體主義文化則更強調集體目標。個人主義傾向高的地區, 人們注重照顧自己和直系家庭; 而集體主義傾向高的地區, 人們期望他們所在的群體或集體來照顧他們, 作為這種照顧的交換條件, 他們對群體擁有絕對的忠誠。企業內部個人主義/集體主義傾向的水平會影響管理者、員工對利益相關者的關心程度, 改變企業履行社會責任的狀況,進而影響員工的工作績效。辛杰和吳創(2015)的研究結果表明:個人主義傾向較高的地區, 企業社會責任對員工績效有更強的促進作用。因此, 本研究認為, 個人主義/集體主義傾向能夠調節企業承擔社會責任對員工績效的影響。

基于以上分析, 本研究提出以下假設:

H2:不確定性規避在企業社會責任與員工績效的關系中起調節作用;

H3:個人主義/集體主義傾向在企業社會責任與員工績效的關系中起調節作用。

2.3.2 行業特征

以往研究顯示, 在不同的行業, 資本結構存在顯著差異。制造行業在運營過程中, 往往需要大量的資金投入, 才能保持企業平穩發展; 而服務行業的投入品多為人力資源與知識資源, 因此靈活性較強, 對資金的依賴程度也較小(殷鳳,2011)。楊璠(2015)認為, 企業的盈利水平、負債比會對企業社會責任的履行產生影響。在服務行業, 企業因履行社會責任承擔的經濟壓力轉移到員工身上的可能性較小, 因此更有可能為促進員工績效提供一個好的經濟環境。綜上所述, 本文提出以下假設:

H4:行業特征在企業社會責任與員工績效的關系中起調節作用。

2.3.3 經濟水平

企業社會責任興起于西方發達國家(霍中文,2007), 而在經濟水平、社會配套設施較落后的發展中國家或地區, 由于經濟能力有限, 以及領導者水平的制約, 企業社會責任的履行情況普遍不如發達國家(吳華明, 2010), 進而影響到對員工績效的促進作用(Hansen et al., 2011)。因此, 本研究認為經濟水平也能在企業社會責任影響員工績效的過程中起調節作用, 并基于此提出以下假設:

H5:經濟水平在企業社會責任與員工績效的關系中起調節作用。

3 研究方法

3.1 文獻來源及其特征

3.1.1 文獻來源及篩選

為了盡可能地完善文獻的來源, 保證元分析結論的準確性及可靠性, 本研究通過以下幾種方法進行文獻的收集:(1)在EBSCO、ABI /INFORM、JSTOR、Emerald、知網、唯普、萬方等常用數據庫中進行檢索, 關鍵詞為“CSR”、“Corporate Social Responsibility”、“Social Responsibility”、“Employee Performance”、“Staff Performance”、“Job Performance”、“Task Performance”、“Context Performance”、“Contextual Performance”、“Periphery Performance”、“Relation Performance”、“Relationship Performance”、“企業社會責任”、“社會責任”、“員工績效”、“個人績效”、“工作績效”、“任務績效”、“關系績效”、“周邊績效”; (2)對《Academy of Management Journal》、《管理世界》、《南開管理評論》等中外重要期刊進行手動檢索, 收錄可能遺失的文獻; (3)檢索與主題相關會議論文, 并進行收錄。

經過檢索, 一共獲得74篇文獻, 其中中文文獻 40篇, 英文文獻 34篇。再根據以下標準對文獻進行篩選:(1)研究必須探索企業社會責任總體或維度與員工績效總體或維度之間的相關關系;(2)研究必須是實證論文, 排除理論性、綜述性的研究; (3)研究必須提供變量之間的相關系數, 或是能轉化為相關系數的t值、f值; (4)研究必須提供明確的樣本數量及變量信度。(5)對于重復發表的數據, 只收集最詳細的一版。根據以上標準, 剔除非實證文獻9篇、不是研究企業社會責任與員工績效關系的文獻15篇、沒有提供相關系數的文獻14篇、重復的文獻1篇, 最終得到用于元分析的論文35篇, 其中中文文獻20篇, 英文文獻15篇。

3.1.2 文獻編碼

本研究根據Lipsey和Wilson (2001)推薦的步驟進行編碼, 以研究中的獨立樣本為單位計算效應值; 當一份文獻中含有多組數據樣本時, 應該相應地進行多次編碼。本研究編碼的內容包括:文章特征, 即作者姓名、發表時間以及期刊名稱;研究設計因素, 即樣本的行業、所處地區的經濟水平、不確定性規避程度以及個人主義/集體主義傾向; 統計量, 即樣本的相關系數、信度以及顯著性水平。

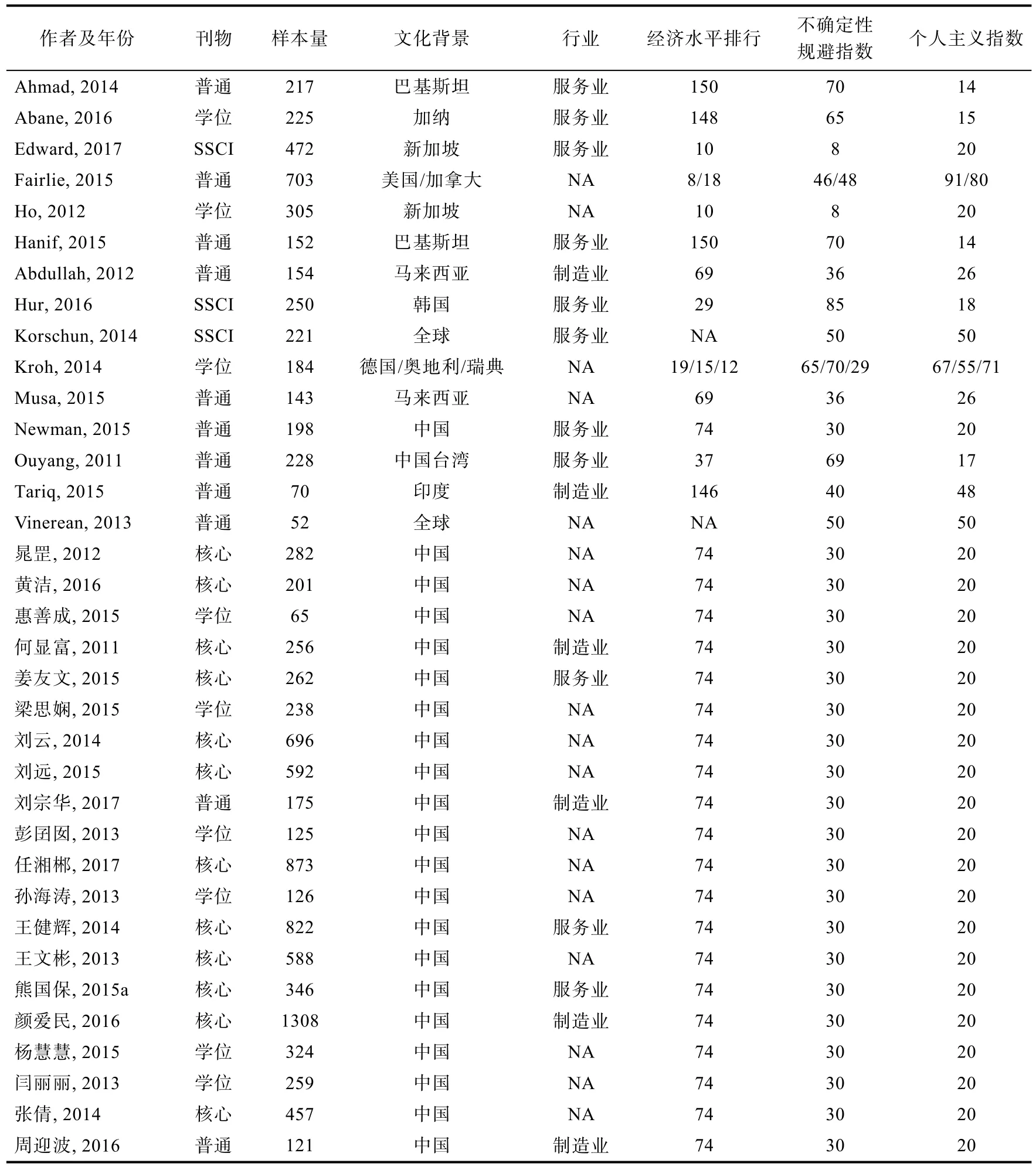

本研究首先由第一作者進行編碼, 在編碼完成后由第二作者進行逐一核查校對。結果顯示, 兩次編碼僅個別數據存在偏差, 其他編碼內容均不存在明顯偏差。35篇納入分析的論文特征列于表1。

在表1中, 不確定性規避和個人主義/集體主義傾向的指標主要參考 Hofstede (2003)發布的各地區文化尺度的指數, 這一指數由Hofstede提出,他利用一個模型來量化評價不同地域文化價值觀之間的差別, 并提供相應的指數。當個人主義指數越大時, 說明團隊或集體越松散; 當不確定性規避指數越大時, 說明社會更傾向于制定嚴格規定與措施, 來規避各種不確定性及模糊性。經濟水平的排行采用的是世界銀行報告發布的國家或地區在 2016年的人均 GDP世界排名, 排名越靠前, 說明該地區經濟發展水平越高。

表1 納入分析的原始研究的基本資料

3.2 數據分析

本研究根據 Pigott (2006)的方法對文獻進行元分析。首先, 將不同指標的文獻數據轉化為統一指標, 將其作為效應值; 然后, 根據公式算出相關的均值、置信區間; 最后進行同質性檢驗。

3.2.1 效應值

由于不同的研究所使用的測量方法都存在差異, 因此, 首先要對研究結果進行標準化處理,使得所有數據結果有統一的指標。根據以下公式,用相關系數與信度對研究結果進行標準化處理:

其中,ESr指兩個變量的相關系數,rxx和ryy則表示兩個變量各自的信度。根據Pigott (2006)的研究, 當個別研究缺失信度時, 可以使用類似研究的樣本加權平均信度進行替代。

隨后, 使用標準誤差公式, 對修正信度后的相關系數進行費雪轉換, 來解釋相關系數的分布不均:

并將抽樣標準誤方差的倒數作為權重, 再對費雪Z值進行加權平均:

最后, 再根據以下公式將數值變回相關系數:

3.2.2 置信空間

要求效應值的置信空間, 需要以均值的標準誤與z分布的臨界值作為基礎。公式如下:

因為本研究采用 95%的置信區間, 因此Z(1-α)的值為1.96。

3.2.3 同質性檢驗

要進行元分析, 需要獨立的實證研究之間有相似性。當研究之間有同質性, 可以對這些研究的效應值進行進一步的分析; 如果結果不一致,則要剔除個別較大、較小甚至方向不同的數據。本研究使用Q值及I2進行同質性檢驗, 以檢測樣本是否來自共同的總體,Q值服從df=K?1的卡方分布, 公式如下:

本研究根據同質性檢驗的結果來處理測量誤差, 當I2> 50%, 存在異質性, 選擇隨機效應模型;當I2< 50%, 選擇固定效應模型。

3.2.4 出版偏倚分析

在同類研究中, 通常結果有統計學意義的文獻比結果無統計學意義的文獻更容易被發表, 故出版的文獻可能夸大了變量之間的關系, 即出版偏倚。為了檢驗在收集企業社會責任與員工績效的實證文獻中是否發生偏倚, 本研究將采用失安全系數N對出版偏倚進行評估。根據 Rosenthal(1979), 失安全系數N表示當結果不顯著且未發表的實證文獻達到N篇時, 才能夠將已有實證文獻的效果減小到不顯著。因此,N值與效應值的數量相差越大, 出版偏倚問題越小。失安全系數的公式如下:

其中,K代表效應值的數量, 即用于元分析的文獻數量,rz是最終修正信度后的加權平均相關系數,rc代表可以接受的最小效應值。Cohen (1977)認為,r小于或等于 0.1時, 效應值弱** 根據 Cohen (1977), 0 < r ≤0.2, 相關關系為弱正相關;0.2 < r <0.8, 相關關系為中度正相關; r ≥ 0.8, 相關關系為強正相關。, 因此, 本研究也將rc設定為0.1。

4 元分析結果

4.1 主效應分析結果

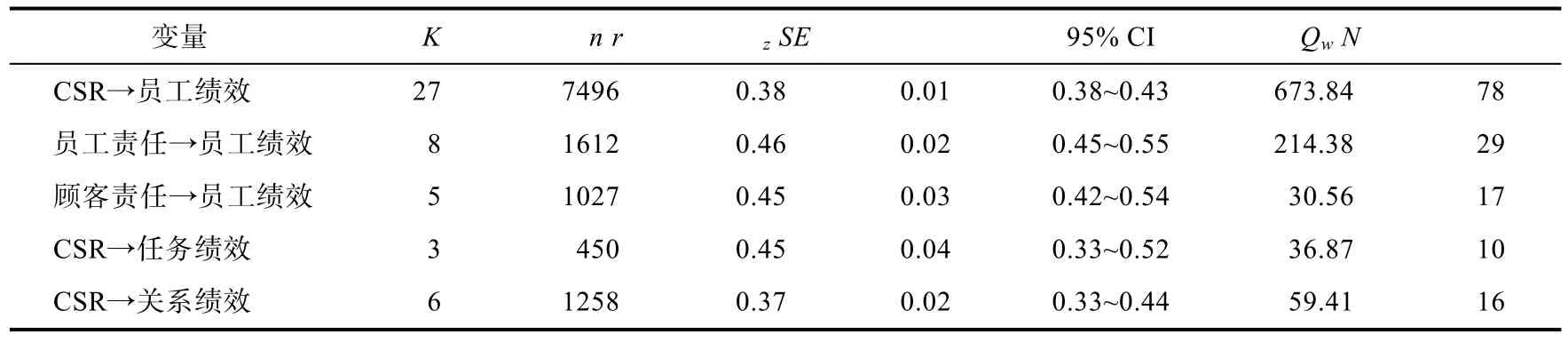

提供企業承擔的政府責任、公共責任與員工績效整體相關系數的實證研究少于 3篇, 因此本研究對這兩組關系不進行元分析。表2展示了研究中每組關系的效應值數量K、樣本數量n、修正信度后的加權平均相關關系rz、標準差SE、95%的置信區間、同質性檢驗值Q, 以及失安全系數N。

從表2得知, 失安全系數N與效應值數量K相差較大, 不存在嚴重的出版偏倚。Qw= 673.84(p< 0.05), 說明研究為異質性, 企業社會責任與員工績效之間存在顯著的調節變量, 有必要進行調節效應分析。I2= 96.14%, 說明研究中96.14%的觀察變異來自效應值的差異, 其余 3.85%的變異來源于隨機誤差。根據Higgins, Thompson, Deeks和Altman (2003),I2高于75%, 表示變異較高。各效應值為高異質性, 因此, 本研究使用隨機效應模型進行總體效應檢驗。企業社會責任與員工績效的相關系數為 0.38, 在置信區間范圍內, 說明這一結果在一定程度上是可信的, 企業承擔的社會責任對員工績效有顯著的提升, H1得到驗證。

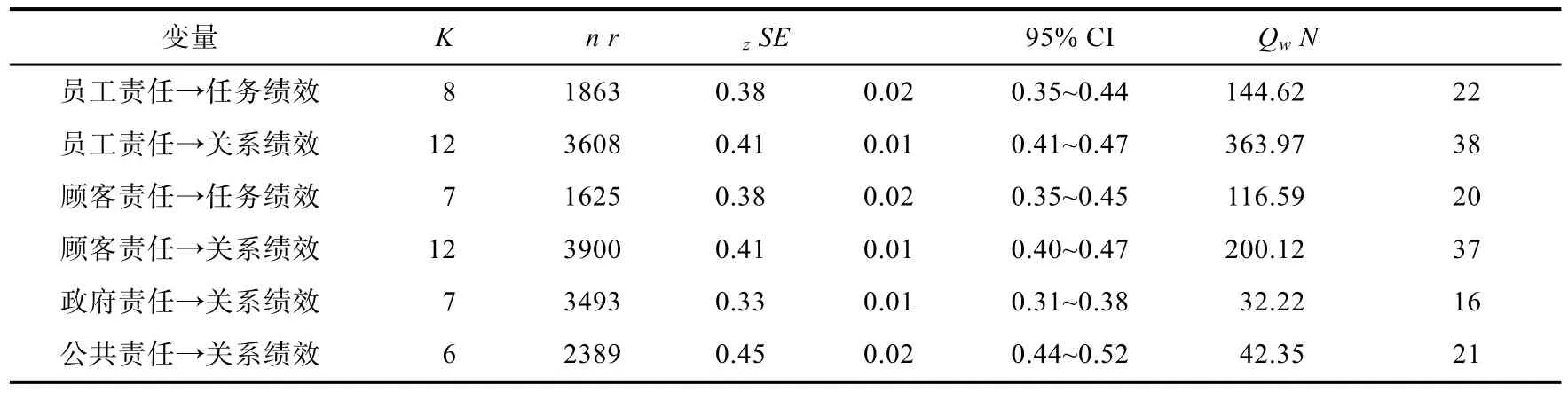

為進一步探明企業社會責任與員工績效之間的關系, 本研究還進行了主效應各維度之間關系的元分析。從表 2可以得知, 履行的員工責任與員工績效的相關系數為 0.46, 顧客責任與員工績效的相關系數為 0.45, 都在置信區間范圍內, 說明企業履行的員工責任、顧客責任對員工績效都存在顯著的提升; 企業社會責任與任務績效的相關系數為 0.45, 與關系績效的相關系數為 0.37,均在置信區間內, 說明結論可信, 企業承擔的社會責任對任務績效與關系績效都存在顯著提升。

表2 主效應、CSR總體與員工績效維度和CSR維度與員工績效總體的元分析結果

表3 CSR 與員工績效各維度之間關系的元分析結果

由表3也可以發現, 失安全系數N與效應值數量K都相差較大, 說明不存在嚴重的出版偏倚。企業承擔的員工責任、顧客責任對任務績效、關系績效都有顯著的促進作用, 企業的政府責任(r= 0.33)與公共責任(r= 0.45)也對關系績效有明顯的促進作用, 說明企業社會責任各維度對員工績效中關系績效維度都有顯著的促進作用。

4.2 調節效應分析結果

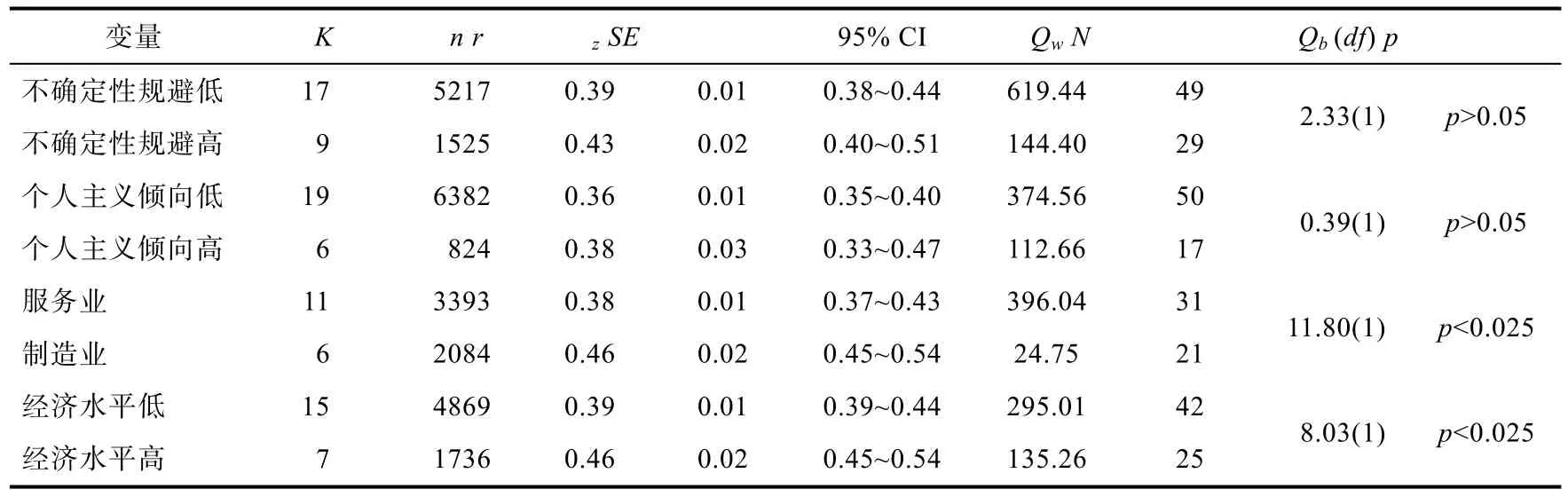

本研究使用 Hofstede (2003)的調查結果, 來劃分樣本來源國不確定性規避的程度以及個人主義/集體主義傾向的程度; 根據 2016年的各國人均GDP排行, 來劃分樣本來源地區經濟水平的高低。在用于元分析的35篇文獻中, 不確定性規避指數的中位數及眾數均是 30, 難以用中位數對指數的高低狀況進行區分, 因此本研究結合不確定性規避指數的分布特點, 利用第二個三分位數 36來區分不確定性規避指數的高低(為了保證分析調節效應的文獻數量充足, 本研究將36歸入到不確定性規避指數較高的部分); 同樣的, 本研究使用第四個五分位數24.8代替中位數20, 區分個人主義的高低; 并且用第一個四分位數71.5代替中位數 74, 來衡量經濟發展水平的高低。根據文獻提及的信息區分所調查的行業, 沒有提及行業的文獻不計入調節效應的分析。

由表4可以得知, 失安全系數N與效應值數量K都相差較大, 說明不存在嚴重的出版偏倚。本研究采用類方差方法檢驗調節作用, 用兩組效應值的總體Q統計量減去組內同質性統計量Qw之和, 得到組間同質性統計量Qb,Qb服從df=K?1的卡方分布。

盡管與不確定性規避高的地區相比(r= 0.43),不確定性規避低的地區企業社會責任與員工績效的相關關系看起來較弱(r= 0.39), 但是其調節效應統計量并不顯著(Qb= 2.33,p> 0.05)。因此, H2沒有得到驗證。同樣, 個人主義傾向較高的地區(r= 0.38)與較低的地區(r= 0.36)相比, 企業社會責任與員工績效的相關關系有所差異, 但調節效應統計量也沒有達到顯著標準(Qb= 0.39,p> 0.05)。因此, H3也沒有得到驗證。

與服務業相比(r= 0.38), 制造業中企業社會責任與員工績效的相關關系更加強烈(r= 0.46),且兩組差異顯著(Qb= 11.80,p< 0.025), 說明行業特征在企業社會責任與員工績效的相關關系中起顯著的調節作用, 因此H4得到了驗證。

表4 調節作用元分析結果

在經濟水平較低的地區(r= 0.39), 企業社會責任與員工績效的相關關系小于在經濟水平較高的地區(r= 0.46), 調節效應統計量也證明了這一差異顯著(Qb= 8.03,p< 0.025)。因此, 經濟水平在企業社會責任與員工績效的相關關系中起調節作用, H5得到驗證。

5 討論

5.1 企業社會責任與員工績效的關系

本研究運用元分析方法對 35篇企業社會責任與員工績效的文獻進行分析, 被試者有 11690名。結果顯示, 企業社會責任與員工績效之間呈中度相關, 如大多數的學者所言, 企業承擔社會責任不僅能提升企業員工的任務績效, 也會對員工的組織公民行為、組織承諾、組織認同等多個方面產生影響(Brammer, Millington, & Rayton,2007; Glavas & Kelley, 2014)。其中, 企業社會責任與員工任務績效之間呈中度正相關關系, 正如熊國保(2015b)、劉宗華等人(2017)所描述的, 員工感知到企業承擔的社會責任后, 能增強對企業的信任和工作滿意度, 從而激發員工更加努力地工作; 李祥進、楊東寧和雷明(2012)的研究也指出,企業社會責任能夠通過交換和感召兩種方式, 有效地影響企業員工的工作績效。企業社會責任與關系績效之間也呈中度正相關關系, 與 Riordan,Gatewood和 Bill (1997)的研究結果一致, 即企業社會責任能夠提升員工感知的企業形象以及員工的態度和行為; 也驗證了劉云(2014)的研究, 即企業在履行社會責任時傳達出的德行, 會“傳染”給員工, 引導員工從事一系列角色外行為。社會交換理論認為, 企業承擔社會責任對員工帶來的實際好處與心理好處, 都會促使以多種形式回報企業(Maignan, Ferrell, & Hult, 1999), 企業履行的員工責任與員工績效總體、顧客責任與員工績效總體的元分析結果也符合這一觀點。

從分維度的分析結果來看, 企業社會責任總體與任務績效之間的相關關系大于關系績效; 然而在各維度之間關系的分析中, 企業承擔的員工責任、顧客責任與任務績效之間的相關關系卻小于員工責任、顧客責任與關系績效之間的相關關系, 可能的原因是企業針對政府及公共方面責任的履行也有效地促進了員工任務績效的提升, 但由于實證文獻的缺乏, 這一關系在本研究中沒有得到體現, 仍需等待進一步探索。此外, 企業履行的員工責任與顧客責任對員工績效的促進作用比較接近, 說明履行顧客責任不僅能夠提升企業的品牌形象, 對員工績效也有相當程度的促進作用,管理者在經營過程中不應該忽視對顧客責任的履行。綜合以上分析, 企業管理者應該改變過去將利益作為唯一目標的傳統觀念, 積極地履行社會責任, 塑造良好的企業形象, 從而激發員工的工作熱情和對企業的關心。

5.2 企業社會責任與員工績效關系之間的調節作用

元分析結果發現, 不確定性規避、個人主義的調節作用均不顯著, 即企業社會責任對員工績效的影響不因為這兩個文化因素的不同而有所變化。因此可以認為, 在本研究的數據中, 企業社會責任與員工績效之間的相關關系具有不確定性規避、個人主義傾向的一致性。

辛杰和吳創(2015)的研究結論顯示不確定性規避與個人主義傾向較高的地區, 企業社會責任對員工績效的促進作用也會更強烈。雖然在本研究的元分析結論中, 不確定性規避、個人主義的調節作用并不顯著, 但相對于不確定性規避低的地區, 不確定性規避較高的地區企業社會責任與員工績效呈現更強的關系, 個人主義傾向高的地區這一關系也更強, 這一趨勢與辛杰和辛杰(2015)的研究結論一致。而 Mueller, Hattrup, Spiess和Lin-Hi (2012)對來自17個國家的1084名員工進行實證研究, 證明集體主義傾向更高的文化中, 企業社會責任對員工的組織承諾等積極反應有更強的促進作用, 與本研究結論展現的趨勢相反, 說明文化因素在企業社會責任影響員工績效的過程中到底起怎樣的作用, 還不能一概而論。因此, 在探索企業社會責任與員工績效的關系時, 這兩個文化因素仍然值得注意, 在結果推廣中也需要謹慎。

行業特征的調節作用在企業社會責任與員工績效的關系中呈顯著性。這一結論與向陽、曹勇和汪鳳桂(2010)的研究結果相似, 即從消費者的角度來看, 他們所感受到企業社會責任的各維度因行業不同而有所差異。根據本研究的元分析結果, 相比服務業(r= 0.38), 制造業企業(r= 0.46)履行社會責任對員工績效有更大的促進作用, 這與以往研究認為的財務空間松弛的行業企業社會責任的履行度更高的結論相反(殷鳳, 2011; 楊璠,2015)。可能的原因是:本研究考慮了制造業、服務業的資金結構存在差異, 但是忽略了行業的競爭程度、政府干預程度等因素也會對企業社會責任履行的效果產生影響(徐二明, 衣鳳鵬, 2014),進而影響到員工績效水平。因此, 在履行企業社會責任時, 管理者應該考慮企業所在行業的特征,積極利用傳媒等工具擴大企業社會責任所能帶來的積極效應, 增強員工的自豪感, 以達到提升品牌形象、促進員工績效的作用。

經濟水平也顯著地調節了企業社會責任與員工績效之間的關系。經濟水平越高的地區, 二者的相關關系更大。鄧澤宏和何應龍(2013)的研究結果顯示, 我國東部經濟較發達地區的企業社會責任意識與踐行情況都優于中部欠發達地區。出現這一結果的原因是, 在經濟水平較高的地區, 企業員工的生活質量及認知水準都維持在較高的水平, 愿意關心環境、弱勢群體等利益不相關的群體; 而在經濟落后的地區, 優秀的管理人才較少,人們缺乏長遠的戰略眼光, 出于對自身經濟利益的考慮, 更注重短期行為, 因此會對企業承擔社會責任的行為產生抵觸的心理, 從而減弱了這一行為對員工績效的促進作用(吳華明, 2010)。Godfrey, Merrill和Hansen (2009)的研究表明, 相比發達國家, 發展中國家企業履行社會責任的行為更多來源于內部驅動。因此, 經濟欠發達地區的企業管理者應更加注重企業文化及管理理念的提升, 以此來推動企業社會責任的履行以及員工績效的增長; 同時, 管理者在進行企業社會責任決策時, 應該選擇在經濟水平較高的市場及分公司所在地區進行較大投入; 隨著地區經濟的不斷發展, 企業也應該逐漸增加對履行社會責任的投入, 來進一步激發其對員工所產生的積極影響。

6 不足與展望

本研究探討了企業社會責任與員工績效之間的相關關系及存在的調節變量, 但由于研究數據等因素有限, 可能存在個別研究結果準確性不高等缺陷, 還有以下不足有待進一步研究。

(1)由于研究企業社會責任總體與員工績效總體關系的實證文獻較少, 因此在進行標準化處理前, 這一組關系的相關系數, 是由各維度的相關系數取算術平均值得來, 這樣處理可能會影響到最后結果的準確性。因此, 期待未來有更多關于企業社會責任與員工績效總體關系的實證研究。

(2)在收集到的 74篇實證文獻中, 由于研究方法的不同剔除了一部分, 因此損失了部分樣本,減少了結果的準確性; 同時, 對不同的維度進行元分析時, 每組關系可用的實證文獻在2~9篇內,數量較少。以上兩點不足會對效應值的準確性產生影響, 進而減小元分析結果的準確性, 期待今后有更多相關的實證研究能夠彌補。

(3)由于作者能力有限, 本研究納入的文獻均為中、英文撰寫, 研究結論可能不適用于其他語言使用地區, 期待研究者能夠采納更多語言撰寫的文獻。

(4)本次元分析只分析了文化差異、行業特征以及經濟水平在企業社會責任與員工績效的關系中所起的調節作用, 但是存在其他變量,可能也對這一關系有調節作用, 如變量維度、變量測量方法、企業規模、數據特點等。但由于納入元分析的實證文獻所用的變量維度劃分方法、測量方法較為分散, 因此每種變量維度劃分方法或測量方法所對應的文獻數量均較少, 難以進行元分析;同時, 在本研究元分析所納入的35篇實證文獻中,使用時序性數據或是提供了企業規模信息的不超過 3篇, 因此數據特點、企業規模這兩個可能的調節變量也暫時沒有納入到本研究中。以上這些變量都還有待后續研究考察。

(5)員工的任務績效完成情況直接關系著企業的發展狀況, 但目前的研究仍集中在企業社會責任對員工關系績效的影響上, 未來的研究可以探討企業社會責任與員工任務績效的關系。此外,企業所履行的政府責任、公眾責任與員工績效的相關關系也沒有得到足夠的分析, 仍需研究填補。

7 結論

(1)企業社會責任的履行狀況與員工績效總體及兩個維度(任務績效, 關系績效)均呈現中度正相關; 企業社會責任中的員工責任、顧客責任與員工績效總體及兩個維度均呈中度正相關; 企業社會責任中的政府責任、公共責任與關系績效呈現中度正相關。

(2)不確定性規避、個人主義傾向對企業社會責任與員工績效關系的調節作用不顯著; 行業特征及經濟水平的調節作用顯著。

致謝:感謝王笑天博士對本文修改的建議。

*表示元分析用到的的文獻

*晁罡, 程鵬, 張水英. (2012). 基于員工視角的企業社會責任對工作投入影響的實證研究.管理學報, 9(6),831–836.

鄧澤宏, 何應龍. (2013). 企業社會責任差異與提升: 區域分類比較的視角.天津社會科學,(5),97–100.

韓翼, 廖建橋. (2006). 組織成員績效結構理論研究述評.管理科學學報, 9(2), 86–94.

*何顯富, 陳宇, 張微微. (2011). 企業履行對員工的社會責任影響員工組織公民行為的實證研究——基于社會交換理論的分析.社會科學研究,(5), 115–119.

胡海軍, 翁清雄, 曹威麟. (2015). 基于元分析的魅力型領導與組織績效的關系研究.管理學報, 12(2), 223–230.

*黃潔, 王曉靜. (2016). 企業員工社會責任對組織公民行為的影響研究——基于心理契約的中介作用.山東社會科學,(2),179–183.

*惠善成. (2015).企業社會責任對員工工作績效的影響——基于員工感知視角的研究(碩士學位論文). 大連理工大學.

霍中文. (2007). “社會傾銷”理論與反傾銷.國際經貿探索,23(7), 57–61.

*姜友文, 張愛卿. (2015). 企業履行社會責任對員工心理狀態及工作敬業度的影響.云南社會科學,(4),77–82.

李麗林, 鮑曉鳴. (2012). 高績效工作系統與雇員工作滿意度的關系研究——基于 Meta分析的探討.中國人力資源開發,(8),10–14.

李祥進, 楊東寧, 雷明. (2012). 企業社會責任行為對員工工作績效影響的跨層分析.經濟科學,(5), 104–118.

*梁思嫻. (2015).員工感知的企業對員工的社會責任與員工績效的關系研究(碩士學位論文). 華南理工大學, 廣州.

劉勇. (2016).企業社會責任與財務績效關系的元分析研究——基于我國2011~2015年實證文獻的數據(碩士學位論文). 西南大學, 重慶.

*劉遠, 周祖城. (2015). 員工感知的企業社會責任、情感承諾與組織公民行為的關系——承諾型人力資源實踐的跨層調節作用.管理評論, 27(10), 118–127.

*劉云. (2014). 企業社會責任對員工角色外行為的影響機制.商業經濟與管理,(8), 37–47.

*劉宗華, 李燕萍, 鄭馨怡. (2017). 企業社會責任、員工-企業認同和員工績效的關系.浙江工商大學學報,(1),103–113.

*彭囝囡. (2013).員工感知的企業社會責任與工作績效關系的研究(碩士學位論文). 新疆財經大學, 烏魯木齊.

*任湘郴, 楊立邦, 任騰. (2017). 企業社會責任對員工工作績效的跨層次作用研究——基于組織認同感的中介作用.湖南社會科學,(4), 61–66.

*孫海濤. (2013).企業社會責任、員工忠誠與工作績效關系研究——基于知識型員工的視角(碩士學位論文). 重慶理工大學.

*王健輝, 李永壯. (2014). 企業社會責任、企業品牌內化特征對員工組織公民行為的作用研究——來自服務行業的實證分析.宏觀經濟研究,(9), 90–102.

王潔, 陳健芷, 楊琳, 高爽. (2013). 感覺尋求與網絡成癮關系的元分析.心理科學進展, 21(10), 1720–1730.

*王文彬, 李輝. (2013). 企業社會責任對員工角色外行為的影響——兼論員工感知公平的調節效應.中國流通經濟, 27(10), 79–86.

吳華明. (2010). 企業社會責任作用于我國的新態勢及其對我國民營企業出口的負面影響.合肥工業大學學報(社會科學版), 24(3),24–30.

向陽, 曹勇, 汪鳳桂. (2010). 基于消費者認知度的企業社會責任行業差異性研究.管理學報, 7(2), 311–316.

辛杰, 吳創. (2015). 企業家文化價值觀對企業社會責任的影響機制研究.中南財經政法大學學報,(1), 105–115.

*熊國保. (2015a). 旅游企業社會責任對員工績效的影響——以關系質量和工作投入為中介作用.江西社會科學,(1), 199–204.

熊國保. (2015b). 企業社會責任驅動員工績效提升的機制研究.學術界,(2), 193–199.

徐二明, 衣鳳鵬. (2014). 中國上市公司企業社會責任與財務績效關系——行業競爭的調節作用.遼寧大學學報(哲學社會科學版), 42(1), 91–98.

*顏愛民, 李歌. (2016). 企業社會責任對員工行為的跨層分析——外部榮譽感和組織支持感的中介作用.管理評論, 28(1), 121–129.

*閆麗麗. (2013).企業社會責任對員工績效的影響——基于員工的實證研究(碩士學位論文). 大連理工大學.

楊璠. (2015).行業競爭度、制度環境與企業社會責任履行(碩士學位論文). 浙江工商大學, 杭州.

*楊慧慧. (2015).企業社會責任、組織承諾與員工績效的關系研究(碩士學位論文). 大連理工大學.

殷鳳. (2011). 中國制造業與服務業雙向溢出效應的實證分析.上海大學學報(社會科學版), 18(1), 91–101.

尹玨林. (2010).企業社會責任前置因素及其作用機制研究(博士學位論文). 南開大學, 天津.

*張倩, 何姝霖, 時小賀. (2014). 企業社會責任對員工態度和績效的影響探析.現代管理科學,(9), 108–110.

張水英. (2011).基于員工視角的企業社會責任對其工作投入影響的實證研究(碩士學位論文). 華南理工大學,廣州.

*周迎波, 馮國忠, 吳方. (2016). 制藥企業社會責任、員工組織承諾、員工績效之間的關系實證研究.中國藥房,27(36), 5045–5049.

*Abane, S. (2016).Employee perceptions of corporate social responsibility (CSR) and organisational citizenship behaviours(OCB): A co mparative G hanaian study(Unpublished master’s thesis). University of Ghana.

*Abdullah, M. H., & Rashid, N. R. N. A. (2012). The implementation of corporate social responsibility (CSR)programs and its impact on employee organizational citizenship behavior.International Journal of Business &Commerce, 2(1), 67–75.

*Ahmad, I. (2014). Impact of CSR on dimensions of job performance with mediating effect of overall justice perception.European Journal of Business & Management,6(20), 94–108.

Allworth, E., & Hesketh, B. (1997).Adaptive performance:Updating the criterion to cope with change. Paper Presented at the 2nd Australian Industrial and Organizational Psychology Conference, Melbourne.

Aupperle, K. E., Carroll, A. B., & Hatfield, J. D. (1985). An empirical examination of the relationship between corporate social responsibility and profitability.Academy of Management Journal, 28(2), 446–463.

Basu, K., & Palazzo, G. (2008). Corporate social responsibility:A process model of sensemaking.Academy of Management Review, 33(1), 122–136.

Borman, W. C., & Motowidlo, S. J. (1993).Expanding the criterion domain to include elements of contextual performance.San Francisco: Jossey-Bass.

Bowen, H. R. (1953).Social responsibilities of the businessman.New York: Harpor & Row.

Brammer, S., Millington, A., & Rayton, B. (2007). The contribution of corporate social responsibility to organizational commitment.International Journal of H uman R esource Management, 18(10),1701–1719.

Campbell, J. P., McCloy, R. A., Oppler, S. H., & Sager, C. E.(1993). A theory of performance. In N. Schmitt & W. C.Borman (Eds.),Personnel selection in organizations. San Francisco: Jossey-Bass.

Carroll, A. B. (1979). A three-dimensional conceptual model of corporate performance.Academy of Management Review,4(4),497–505.

Cohen, J. (1977).Statistical power analysis for behavioral sciences(Rev. ed.).New York: Academic.

Davis, K. P., & Blomstrom, R. L. (1975).Business and society:Environment and responsibility. New York: McGraw-Hill.

*Edwards, M. R., & Kudret, S. (2017). Multi-foci CSR perceptions, procedural justice and in-role employee performance: The mediating role of commitment and pride.Human Resource Management Journal, 27(1), 169–188.

Eells, R. S. F., & Walton, C. C. (1961). Conceptual foundations of business: An outline of the major ideas sustaining business enterprise in the western world.American Sociological Review, 27(2), 271.

Evans, W. R., Davis, W. D., & Frink, D. D. (2011). An examination of employee reactions to perceived corporate citizenship.Journal of Applied Social Psychology, 41(4),938–964.

*Fairlie, P., & Svergun, O. (2015).The interrelated roles of CSR and s tress in pr edicting em ployee outcomes. Paper presented at the International Conference on Occupational Stress and Health, Atlanta, USA.

Glavas, A., & Kelley, K. (2014). The effects of perceived corporate social responsibility on employee attitudes.Business Ethics Quarterly, 24(2), 165–202.

Glavas, A., & Piderit, S. K. (2009). How does doing good matter? Effects of corporate citizenship on employees.Journal of Corporate Citizenship, 2009(36), 51–70.

Godfrey, P. C., Merrill, C. B., & Hansen, J. M. (2009). The relationship between corporate social responsibility and shareholder value: An empirical test of the risk management hypothesis.Strategic Management Journal, 30(4), 425–445.

*Hanif, F. (2015). Corporate social responsibility (CSR) and perceived employee outcome: The mediating role of HR practices. Social Science Electronic Publishing, 1–35.

Hansen, S. D., Dunford, B. B., Boss, A. D., Boss, R. W., &Angermeier, I. (2011). Corporate social responsibility and the benefits of employee trust: A cross-disciplinary perspective.Journal of Business Ethics, 102(1),29–45.

Hawkins, J. D., & Sloma, D. (1978). Recognizing the organizational context.Administration in Socia l Work,2(3), 283–294.

Higgins, J. P. T., Thompson, S. G., Deeks, J. J., & Altman, D.G. (2003). Measuring inconsistency in meta-analyses.BMJ,327(7414), 557–560.

*Ho, A. T. S. (2012).The i mpact of percei ved CSR on employee performance andturnover inten tion: An examination o f the mediating e ffects o f organizational justice and organiza tion-based sel f-esteem(Unpublished master’s thesis). Singapore Management University.

Hofstede, G. (2003).Culture's consequences: Comparing values, behaviors, institutions and or ganizations acr oss nations(2nd ed.). Thousand Oaks: Sage Publications Inc.

*Hur, W. M., Moon, T. W., & Ko, S. H. (2016). How employees’ perceptions of CSR increase employee creativity:Mediating mechanisms of compassion at work intrinsic motivation.Journal of Business Ethics,1–16.

Kim, H. R., Lee, M., Lee, H. T., & Kim N.-M. (2010).Corporate social responsibility and employee-company identification.Journal of Business Ethics, 95(4), 557–569.

*Korschun, D., Bhattacharya, C. B., & Swain, S. D. (2014).Corporate social responsibility, customer orientation, and the job performance of frontline employees.Journal of Marketing, 78(3), 20–37.

*Kroh, J. (2014).Corporate social responsib ility: How internal and external CSR perceptions influence employee outcomes. A work project for the award of a master degree in Nova School of Business and Economics, Lisbon,Portugal.

Lin, C. P. (2010). Modeling corporate citizenship, organizational trust, and work engagement based on attachment theory.Journal of Business Ethics, 94(4),517–531.

Lipsey, M. W., & Wilson, D. B. (2001).Practical meta-analysis.Thousand Oaks: Sage Publications Inc.

Maignan, I., Ferrell, O. C., & Hult, G. T. M. (1999).Corporate citizenship: Cultural antecedents and business benefits.Journal of the Academy of M arketing Sci ence,27(4), 455–469.

Margolis, J. D., & Walsh, J. P. (2003). Misery loves companies:Rethinking social initiatives by business.Administrative Science Quarterly, 48(2), 268–305.

Moskowitz, M. (1972). Choosing socially responsible stocks.Business and Society Review, 1(1), 71–75.

Mueller, K., Hattrup, K., Spiess, S. O., & Lin-Hi, N. (2012).The effects of corporate social responsibility on employees'affective commitment: A cross-cultural investigation.Journal of Applied Psychology, 97(6),1186–1200.

*Musa, U. A., & Rahman, A. A. (2015). Employee perception of CSR activities, job attachment and organizational commitment.Pertanika Journa l of Socia l Sc ience &Humanities,23, 1–6.

*Newman, A., Nielsen, I., & Miao, Q. (2015). The impact of employee perceptions of organizational corporate social responsibility practices on job performance and organizational citizenship behavior: Evidence from the Chinese private Sector.The Internationa l Journa l of H uman R esource Management, 26(9), 1226–1242.

*Ouyang, Y. (2011). An exploration of LMX and personal guanxi on job performance: The mediating effects of CSR.Journal of Global Business Issues,5(1), 1–10.

Pigott, T. D. (2006). Methods of meta-analysis: Correcting error and bias in research findings.Evaluation & Program Planning, 29(3), 236–237.

Riordan, C. M., Gatewood, R. D., & Bill, J. B. (1997).Corporate image: Employee reactions and implications for managing corporate social performance.Journal of Business Ethics, 16(4), 401–412.

Rosenthal, R. (1979). The file drawer problem and tolerance for null results.Psychological Bulletin, 86(3), 638–641.

Rupp, D. E., Shao, R., Thornton, M. A., & Skarlicki, D. P.(2013). Applicants’ and employees’ reactions to corporate social responsibility: The moderating effects of first-party justice perceptions and moral identity.Personnel Psychology,66(4), 895–933.

Shen, J., & Benson, J. (2016). When CSR is a social norm:How socially responsible human resource management affects employee work behavior.Journal of Management,42(6), 1723–1746.

*Tariq, M. H. (2015). Effect of CSR on employee engagement.Indian Journal of Science & Technology, 8(S4), 301–306.

Tsui, A. S., Pearce, J. L., Porter, L. W., & Tripoli, A. M.(1997). Alternative approaches to the employee-organization relationship: Does investment in employees pay off?Academy of Management Journal, 40(5), 1089–1121.

Tsui, A. S., Zhang, Z. X., Wang, H., Xin, K. R., & Wu, J. B.(2006). Unpacking the relationship between CEO leadership behavior and organizational culture.The Leadershi p Quarterly, 17(2), 113–137.

Turker, D. (2009). How corporate social responsibility influences organizational commitment. Journal of B usiness Ethics, 89(2), 189–204.

van Scotter, J. R., & Motowidlo, S. J. (1996). Interpersonal facilitation and job dedication as separate facets of contextual performance.Journal of A pplied P sychology,81(5), 525–531.

*Vinerean, S., Cetin?, I., Dumitrescu, L., & Tichindelean, M.(2013). Modelling employee engagement in relation to CSR practices and employee satisfaction.Revista Econo mica,65(1), 21–37.

Welbourne, T. M., Johnson, D. E., & Erez, A. (1998). The role-based performance scale: Validity analysis of a theorybased measure.Academy of Management Journal, 41(5),540–555.

Williams, L. J., & Anderson, S. E. (1991). Job satisfaction and organizational commitment as predictors of organizational citizenship and in-role behaviors.Journal of Management,17(3), 601–617.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54