保險(xiǎn)公司女性高管對(duì)公司績效影響的實(shí)證研究

——以三家上市保險(xiǎn)公司為例

2018-07-07 03:06:52彰蘇曉堅(jiān)廣州中醫(yī)藥大學(xué)經(jīng)濟(jì)與管理學(xué)院

上海保險(xiǎn) 2018年6期

原 彰蘇曉堅(jiān) 廣州中醫(yī)藥大學(xué)經(jīng)濟(jì)與管理學(xué)院

一、緒論

(一)研究背景與意義

隨著經(jīng)濟(jì)的不斷發(fā)展,女性角色在社會(huì)發(fā)展中逐漸發(fā)揮著越來越重要的作用;同時(shí),保險(xiǎn)行業(yè)隨著經(jīng)濟(jì)發(fā)展也逐步進(jìn)入新時(shí)代,保險(xiǎn)公司為提高自身的績效,從各個(gè)層面尋求突破。管理團(tuán)隊(duì)的多元化與公司績效有一定的相關(guān)關(guān)系,但是已有的眾多研究中對(duì)于性別等人口特征對(duì)公司績效的影響的相關(guān)研究較少,所以本文對(duì)于女性高管與保險(xiǎn)公司績效之間的關(guān)系進(jìn)行一定的探索與研究,希望通過分析保險(xiǎn)公司現(xiàn)狀及實(shí)證研究來為其決策提供協(xié)助。

(二)文獻(xiàn)綜述

1.國外研究情況

Jensen,M.C和W.H.Meckling(1976)在研究中提及了代理成本的概念,而代理成本的第一類沖突是在所有者與經(jīng)營者之間,在一定程度上解釋了女性高管因代理成本的原因?qū)究冃Мa(chǎn)生影響。

Carter等(2003)、Smith(2006)的研究中則是使用了數(shù)理模型來分析女性高管與公司績效之間的關(guān)系,并表明女性高管與公司績效呈顯著正相關(guān)關(guān)系,且研究發(fā)現(xiàn)女性高管的正向作用與其受教育程度相關(guān)。

Adams和Ferreira(2009)通過分析公司治理來驗(yàn)證女性高管與公司績效的關(guān)系,研究結(jié)果發(fā)現(xiàn)女性高管與公司績效成負(fù)相關(guān)關(guān)系,并且其中任命女性進(jìn)入董事會(huì)在很大程度上是出于象征性和家庭關(guān)系而非商業(yè)驅(qū)動(dòng)的因素。

2.國內(nèi)研究情況

為研究女性高管對(duì)于保險(xiǎn)公司的績效影響,本文將參考過的國內(nèi)文獻(xiàn)按研究結(jié)論分為正相關(guān)性影響、負(fù)相關(guān)性及無相關(guān)性影響,希望從中探索過往研究的發(fā)展及不足,并對(duì)其加以彌補(bǔ)與創(chuàng)新。文獻(xiàn)歸納總結(jié)如下:

(1)女性高管對(duì)公司績效產(chǎn)生正相關(guān)影響

梁巧轉(zhuǎn)(2000)等人的研究表明,女性的規(guī)避風(fēng)險(xiǎn)的性格會(huì)減少代理成本的第二類沖突,即降低了過度投資,間接表明了女性高管對(duì)于公司績效有一定的提升作用。

任颋和王崢(2010)、湯家驊(2014)等人在研究中以滬深兩市上市公司數(shù)據(jù)為樣本,并利用實(shí)證模型對(duì)女性高管與公司績效之間的關(guān)系進(jìn)行實(shí)證研究,得到了女性高管能夠提升公司績效的結(jié)論,并且同時(shí)驗(yàn)證了隨著企業(yè)的人力資本(受教育程度)以及社會(huì)資本(政治背景之類)的提高,公司績效也能夠隨之提升。

此外,劉子穎(2016)、孫亮(2016)、萬偉(2017)等人的研究都是以我國上市公司作為研究樣本,對(duì)女性高管與企業(yè)之間與績效相關(guān)的其他關(guān)系的影響進(jìn)行實(shí)證研究,從另一方面間接證明了女性高管能夠?qū)究冃鸬椒e極的影響作用。

(2)女性高管對(duì)公司績效產(chǎn)生負(fù)相關(guān)或無相關(guān)影響

宋迎春(2014)等人在實(shí)證中研究我國上市公司董事會(huì)性別特征對(duì)公司財(cái)務(wù)績效的影響,結(jié)果表明女性高管對(duì)于企業(yè)的財(cái)務(wù)績效產(chǎn)生了負(fù)相關(guān)關(guān)系,或不同女性高管職位對(duì)公司財(cái)務(wù)績效存在不同的影響,即女性高管對(duì)公司績效存在不統(tǒng)一的顯著影響。

林建濱(2014)、周澤將(2014)的研究中以滬深兩市上市企業(yè)為樣本數(shù)據(jù),對(duì)高管性別多樣化與公司績效之間關(guān)系的影響進(jìn)行實(shí)證研究,結(jié)果表明女性高管會(huì)降低公司績效,且受到女性高管受教育程度或女性高管是否為獨(dú)立董事所影響。

張梅(2017)等人則認(rèn)為女性高管在公司的意義是“象征意義”,并對(duì)高管性別的多樣化與公司績效關(guān)系進(jìn)行了實(shí)證研究,結(jié)果表明女性高管與公司績效之間呈負(fù)相關(guān)關(guān)系。

3.已有研究小結(jié)

從二十世紀(jì)七八十年代開始至今,在國外研究中總體呈現(xiàn)出女性高管對(duì)公司績效有影響的結(jié)論,但其存在的不足在于使用的數(shù)據(jù)陳舊,且實(shí)證數(shù)據(jù)樣本范圍過大。

而國內(nèi)的研究,初期主要是針對(duì)兩者之間的關(guān)系采用實(shí)證模型進(jìn)行研究;2014年開始,逐漸深入研究影響女性高管對(duì)公司績效作用的因素(主要是社會(huì)資本與人力資本);近年來,研究發(fā)展為不同女性高管職位對(duì)于公司績效的影響效果。綜合來看,國內(nèi)研究存在的問題主要在于:一是研究的樣本數(shù)據(jù)存在問題,年份跨度較小,僅3到4年;二是研究行業(yè)較寬泛。

(三)女性治理的相關(guān)理論基礎(chǔ)

1.領(lǐng)導(dǎo)風(fēng)格理論

在管理學(xué)家羅賓斯的《管理學(xué)》中講到,與男性比較,女性更傾向于民主及參與型的領(lǐng)導(dǎo)風(fēng)格,更顯得為員工著想;此外,女性也具有較強(qiáng)的人際交往能力以及觀察細(xì)膩等特點(diǎn),這些都對(duì)女性領(lǐng)導(dǎo)風(fēng)格有一定的幫助性。另一方面,管理團(tuán)隊(duì)的多元化能夠?yàn)楣镜臎Q策提供不同的視角,能夠在一定程度上提高企業(yè)績效。所以,女性基于自身性格特點(diǎn),采用不同于男性領(lǐng)導(dǎo)的管理方式,可以為保險(xiǎn)公司的企業(yè)績效貢獻(xiàn)自己的作用。

2.代理理論

代理理論中解釋道,代理成本的第一類沖突是所有者與經(jīng)營者的沖突,第二類沖突則是當(dāng)?shù)谝活惱孚呌谝恢聲r(shí)產(chǎn)生的投資過多與投資不足,即股東與債權(quán)人的沖突。而從心理學(xué)上講,女性較之男性更趨向于規(guī)避風(fēng)險(xiǎn),降低過度投資,即減少了代理成本的第二類沖突;但也因?yàn)轱L(fēng)險(xiǎn)的規(guī)避從而會(huì)導(dǎo)致收益的降低,對(duì)企業(yè)績效產(chǎn)生了影響。

3.利益相關(guān)者理論

Freedman(1984)在《戰(zhàn)略性管理:一種利益相關(guān)者方法》一書中講述了利益相關(guān)者與公司治理之間的作用;而其中一些利益相關(guān)者會(huì)考慮女性高管在公司管理層中的比例,因?yàn)樵谒麄兛磥恚芾韺拥男詣e多元化會(huì)有利于公司管理的公平性;此外,在公司的相關(guān)利益者看來,女性高管的存在也可以一定程度上提升公司在外界大眾心中的形象,進(jìn)而促進(jìn)公司績效的上升。

二、我國保險(xiǎn)行業(yè)現(xiàn)狀分析

(一)保險(xiǎn)行業(yè)分析:整體呈現(xiàn)上升趨勢(shì)

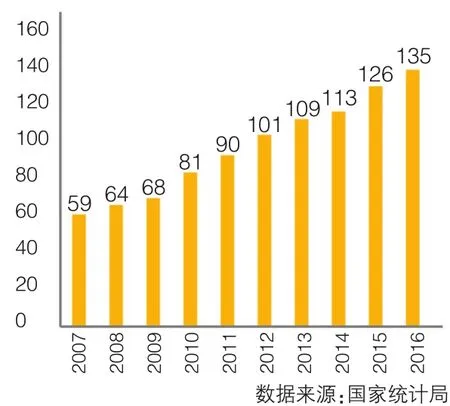

?圖1中資保險(xiǎn)公司個(gè)數(shù)

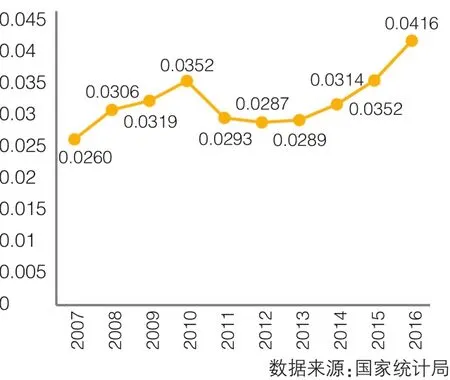

?圖2保險(xiǎn)公司保費(fèi)占GDP比值

圖1顯示,我國中資保險(xiǎn)公司由2007年的59家逐漸增加到2016年的135家;而從圖2中可以看出,我國保費(fèi)收入占GDP的比例從2007年的2.6%增長到2016年的4.16%。我國保險(xiǎn)業(yè)整體呈現(xiàn)市場主體與市場規(guī)模穩(wěn)步上升的趨勢(shì)。

(二)三家上市險(xiǎn)企績效分析:有所起伏,但近年來呈平穩(wěn)緩慢上升趨勢(shì)

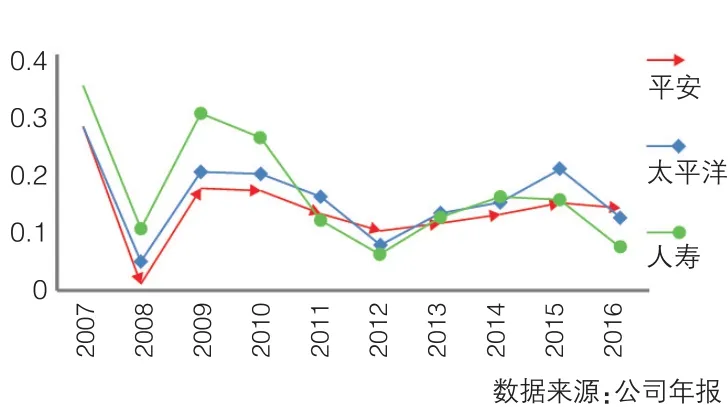

?圖3三家上市保險(xiǎn)公司承保利潤率

?圖4三家上市保險(xiǎn)公司凈資產(chǎn)收益率

?圖5三家上市保險(xiǎn)公司賠付率

從圖3、圖4、圖5可以看到,三家公司承保利潤率自2008年起一直維持在相對(duì)穩(wěn)定的水平;凈資產(chǎn)收益率2008—2012年從跌至低谷到反彈再下跌,之后又逐漸出現(xiàn)緩慢爬升的趨勢(shì);賠付率處于較為平穩(wěn)的狀態(tài),說明近年來保險(xiǎn)公司業(yè)務(wù)品質(zhì)較為穩(wěn)定。

(三)保險(xiǎn)行業(yè)女性員工分析:女職工和高管比例呈平穩(wěn)趨勢(shì)

?圖6保險(xiǎn)系統(tǒng)女性職工比例

?圖7三家上市保險(xiǎn)公司女性高管比例

圖6、圖7顯示,近年來保險(xiǎn)行業(yè)中女性職工的比例約占職工總數(shù)的50%以上,但女性高管占比則基本在20%以下,在13%~20%之間起伏不定,由此可見保險(xiǎn)行業(yè)女性高管在公司管理層的比例呈現(xiàn)出整體較為平穩(wěn)、在一定區(qū)間內(nèi)小幅波動(dòng)的特點(diǎn)。

(四)現(xiàn)狀小結(jié)

將女性高管的現(xiàn)狀與代表公司績效的各項(xiàng)指標(biāo)相對(duì)照,可以看出,2012年,當(dāng)保險(xiǎn)公司的女性高管比例處于最低點(diǎn)時(shí),保險(xiǎn)公司凈資產(chǎn)收益率也處于低谷狀態(tài),承保利潤率也處于向下的趨勢(shì),即公司績效在2012年處于一個(gè)較低的水平。由此可見,女性高管比例與公司績效有一定的影響關(guān)系,具有一定的研究價(jià)值。

三、變量與模型選取及相關(guān)假設(shè)

(一)解釋變量與被解釋變量的闡述

本文通過對(duì)2007—2016年的三家上市保險(xiǎn)公司的數(shù)據(jù)進(jìn)行實(shí)證,進(jìn)而探討女性高管對(duì)公司績效的影響。文章將被解釋變量定位為凈資產(chǎn)利率ROE,解釋變量定位為女性高管的存在,控制變量定位為公司規(guī)模、公司股權(quán)性質(zhì)、賠付率、資本充足率、凈資產(chǎn)增長率(詳見表1)。

(二)對(duì)女性高管對(duì)上市保險(xiǎn)公司績效影響關(guān)系的假設(shè)

由于女性以細(xì)膩的觀察、民主的領(lǐng)導(dǎo)等角色特征為公司績效貢獻(xiàn)自己的作用;且女性高管在規(guī)避經(jīng)濟(jì)風(fēng)險(xiǎn)方面較男性更加理性;同時(shí)保險(xiǎn)公司利益相關(guān)者對(duì)于女性高管的存在與否表示關(guān)心,且知識(shí)層面的提高對(duì)于公司的管理能夠做出貢獻(xiàn);此外,保險(xiǎn)公司股權(quán)性質(zhì)(國有或非國有)與保險(xiǎn)公司的女性高管比例、公司績效的變化趨勢(shì)也存在某種關(guān)聯(lián)。所以本文做出相關(guān)研究假設(shè)(如表2所示)。

(三)對(duì)保險(xiǎn)公司績效的模型構(gòu)建

本文擬探究女性高管與公司績效的影響效應(yīng),為檢驗(yàn)各個(gè)假設(shè),擬構(gòu)建以下模型:

本文中提及的i代表保險(xiǎn)公司個(gè)體,t代表時(shí)間年份。

?表1解釋變量與被解釋變量

?表2研究假設(shè)

?表3 Pearson相關(guān)性分析

四、實(shí)證檢驗(yàn)與分析

(一)相關(guān)性分析

為檢驗(yàn)各變量間的相關(guān)程度,對(duì)各變量進(jìn)行了Pearson相關(guān)性檢驗(yàn),結(jié)果如下:公司規(guī)模、賠付率、資本充足率、凈資產(chǎn)增長率與凈資產(chǎn)收益率呈現(xiàn)正相關(guān)關(guān)系,說明這些變量適合作為模型的控制變量;女性高管比例,以及女性虛擬變量與凈資產(chǎn)收益率呈現(xiàn)的是不顯著負(fù)相關(guān)關(guān)系,說明單獨(dú)的女性高管變量對(duì)于凈資產(chǎn)收益率有著潛在消極影響;女性碩士以上學(xué)歷比例,對(duì)于凈資產(chǎn)收益率的影響也是不顯著負(fù)相關(guān),說明女性的受教育程度對(duì)凈資產(chǎn)收益率起到潛在的消極影響;保險(xiǎn)公司股權(quán)性質(zhì)與凈資產(chǎn)收益率的關(guān)系是正相關(guān)但不顯著,即國家對(duì)于保險(xiǎn)公司的收益率有著潛在的支持作用。但是Pearson相關(guān)性檢驗(yàn)只給出了雙變量間可能存在的相關(guān)性,對(duì)于多變量之間的相互作用還需要通過對(duì)模型的進(jìn)一步檢驗(yàn)來驗(yàn)證。

(二)回歸分析

1.女性變量對(duì)公司績效影響的檢驗(yàn)

(1)女性變量與公司績效存在影響的檢驗(yàn)

為檢驗(yàn)女性高管對(duì)公司績效的影響,將女性高管作為一個(gè)虛擬變量引進(jìn)實(shí)證模型中,其中將超過4名以上女性高管的變量值定義為1,4名以及4名以下女性高管的變量值定義為0,使用不同效應(yīng)的面板數(shù)據(jù)模型,得到實(shí)證結(jié)果(略)。

在三種實(shí)證模型的檢驗(yàn)下,女性虛擬變量與凈資產(chǎn)收益率之間的擬合優(yōu)度,即R2>0.64;并且三種模型的F值的概率均小于0.0001,即F值顯著,解釋變量聯(lián)合起來對(duì)被解釋變量有顯著性的影響;并且在15%水平下,其FEMALE的參數(shù)值為0.016999>0,結(jié)果為顯著積極影響,即女性變量對(duì)公司績效存在相關(guān)性影響,驗(yàn)證假設(shè)一成立。

(2)女性變量與公司績效存在正相關(guān)性影響的檢驗(yàn)

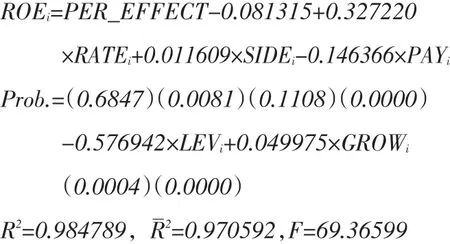

為進(jìn)一步檢驗(yàn)女性高管對(duì)公司績效的影響是正或負(fù)影響,所以將女性虛擬變量換成女性高管比例如假設(shè)一所示進(jìn)行模型實(shí)證,使用廣義最小二乘估計(jì)法對(duì)被解釋變量進(jìn)行分析,對(duì)時(shí)間固定效應(yīng)模型進(jìn)行時(shí)間加權(quán)處理得到的結(jié)果對(duì)女性比例與凈資產(chǎn)收益率之間關(guān)系的表達(dá)最為準(zhǔn)確。時(shí)間固定效應(yīng)的時(shí)間加權(quán)模型的實(shí)證結(jié)果如下(中間步驟略):

如上所示,F(xiàn)值的可能性遠(yuǎn)小于0.01,即接受解釋變量聯(lián)合起來對(duì)被解釋變量有顯著性影響的結(jié)論;此外,R2和R2值均表示現(xiàn)有的模型對(duì)于樣本有超過90%的擬合度。所以,對(duì)于現(xiàn)有模型的結(jié)果分析得到,在其他變量保持不變的情況下,0.327220>0,即女性變量對(duì)于凈資產(chǎn)收益率有積極的影響作用,t統(tǒng)計(jì)量的可能性小于0.01,所以影響顯著。

所以,女性比例對(duì)于公司績效有積極的影響效果,符合假設(shè)二。

2.女性學(xué)歷水平對(duì)女性變量與公司績效間關(guān)系影響的檢驗(yàn)

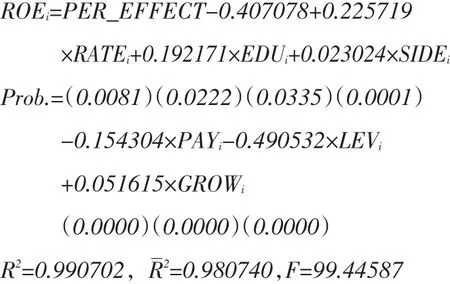

上文提及女性比例對(duì)于公司績效有積極的影響效應(yīng),為進(jìn)一步探究女性對(duì)于公司績效的影響因素,將女性的受教育程度作為另一影響變量引入實(shí)證模型,利用時(shí)間固定效應(yīng)的時(shí)間加權(quán)模型進(jìn)行分析后結(jié)果如下(中間步驟略):

如上所示,F(xiàn)值的可能性遠(yuǎn)小于0.01,即接受解釋變量聯(lián)合起來對(duì)被解釋變量有顯著性影響的結(jié)論。所以,對(duì)于現(xiàn)有模型的結(jié)果分析得到,在其他變量不變的情況下,0.192171>0,即女性受教育程度對(duì)于女性與凈資產(chǎn)收益率之間關(guān)系的影響為顯著積極影響。

所以,女性受教育程度對(duì)于女性與公司績效之間關(guān)系有積極影響效果,符合假設(shè)三。

3.企業(yè)股權(quán)性質(zhì)對(duì)女性變量與公司績效間關(guān)系影響的檢驗(yàn)

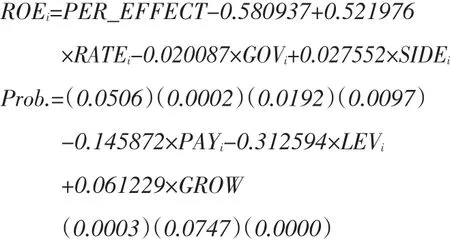

為檢驗(yàn)女性與公司績效之間的關(guān)系,除了女性自身的影響因素之外,可從公司方面進(jìn)行進(jìn)一步的檢驗(yàn)。同樣利用時(shí)間固定效應(yīng)的時(shí)間加權(quán)模型對(duì)假設(shè)四進(jìn)行驗(yàn)證,結(jié)果如下(中間步驟略):

如上所示,F(xiàn)值的可能性遠(yuǎn)小于0.01,即接受解釋變量聯(lián)合起來對(duì)被解釋變量有顯著性影響的結(jié)論。所以,對(duì)于現(xiàn)有模型的結(jié)果分析得到,在其他變量不變的情況下,-0.020087<0,即公司股權(quán)性質(zhì)對(duì)于女性與凈資產(chǎn)收益率之間關(guān)系的影響為顯著消極影響。

所以,股權(quán)性質(zhì)為國有的保險(xiǎn)公司對(duì)于女性與公司績效的關(guān)系有負(fù)相關(guān)影響,符合假設(shè)四。

(三)穩(wěn)健性檢驗(yàn)

為檢驗(yàn)實(shí)證結(jié)果的穩(wěn)健性,本文采用改變數(shù)據(jù)分析方法和改變變量度量方式的方法對(duì)實(shí)證結(jié)果進(jìn)行檢驗(yàn):

1.改變數(shù)據(jù)分析方法

以凈資產(chǎn)收益率作為公司績效的代表變量為檢驗(yàn)變量,以女性高管人數(shù)為分組變量,進(jìn)行獨(dú)立樣本t檢驗(yàn)。女性高管數(shù)量均值為4.4667,故采用4人作為分組條件。

由表5可知,方差方程的Levene檢驗(yàn)下的Sig值0.692>0.1,說明兩個(gè)樣本的方差相等,所以要根據(jù)相等變異數(shù)的檢驗(yàn)結(jié)果進(jìn)行判斷,假設(shè)方差相等條件下的Sig值0.220<0.25,說明兩個(gè)樣本的均值有差異。而根據(jù)表4中均值比較的大小可知,女性高管人數(shù)超過4名時(shí)的均值更大,即企業(yè)中女性高管人數(shù)超過4人時(shí),對(duì)于公司績效的正向影響更顯著。

2.改變變量度量方式

為確保上文的實(shí)證結(jié)果準(zhǔn)確,本文將被解釋變量凈資產(chǎn)收益率替換為總資產(chǎn)收益率采用時(shí)間固定效應(yīng)的時(shí)間加權(quán)模型進(jìn)行實(shí)證,實(shí)證結(jié)果顯示,F(xiàn)值的可能性遠(yuǎn)小于0.01,即接受解釋變量聯(lián)合起來對(duì)被解釋變量(總資產(chǎn)收益率)有顯著性影響的結(jié)論;此外,R2和R2值均表示現(xiàn)有模型對(duì)于樣本有超過90%的擬合度;此外,女性虛擬變量對(duì)于總資產(chǎn)收益率有著影響,即支持假設(shè)一,女性變量對(duì)于公司績效有影響;女性高管比例的參數(shù)0.027753>0,即女性高管比例對(duì)于總資產(chǎn)收益率存在顯著積極的影響;同時(shí),女性受教育程度的參數(shù)0.016282>0,即女性受教育程度對(duì)于女性變量與公司績效之間關(guān)系存在積極但不顯著影響;而且,公司股權(quán)性質(zhì)的參數(shù)-0.003799<0,即國有性質(zhì)對(duì)于女性變量與公司績效之間的關(guān)系有顯著的消極影響。

?表4群組統(tǒng)計(jì)數(shù)據(jù)

?表5獨(dú)立樣本t檢驗(yàn)

綜上所述,穩(wěn)健性檢驗(yàn)的結(jié)果說明上文的實(shí)證結(jié)果可信。

五、研究結(jié)論與建議

(一)研究結(jié)論

從上文的實(shí)證結(jié)果中得到,女性高管對(duì)于上市保險(xiǎn)公司凈資產(chǎn)收益率存在顯著積極的影響作用,進(jìn)一步探討時(shí)將女性高管的學(xué)歷水平作為解釋變量引入實(shí)證模型,結(jié)果也表明女性高管的學(xué)歷水平對(duì)于女性高管與保險(xiǎn)公司凈資產(chǎn)收益率間的關(guān)系存在著顯著積極的促進(jìn)影響;另一方面,將保險(xiǎn)公司的股權(quán)性質(zhì)作為變量之一引入模型之中,結(jié)果表明國有性質(zhì)對(duì)于女性高管與上市保險(xiǎn)公司凈資產(chǎn)收益率之間的關(guān)系有著顯著消極的影響。

(二)政策建議

1.從公司角度:增加女性高管在保險(xiǎn)公司管理層的比例

假設(shè)一、二得到實(shí)證結(jié)果的支持,說明現(xiàn)有的商業(yè)經(jīng)濟(jì)中對(duì)于女性高管的存在有一定的認(rèn)同,并且女性高管對(duì)于公司績效有一定的促進(jìn)作用,所以對(duì)于保險(xiǎn)公司管理層來說,可以再適當(dāng)?shù)卦黾优愿吖艿谋壤姆€(wěn)健性檢驗(yàn)的獨(dú)立樣本t檢驗(yàn)中可以得到,女性高管數(shù)量較多的一組,其凈資產(chǎn)收益率的均數(shù)高于數(shù)量低的一組,即從公司績效角度應(yīng)該適當(dāng)增加女性高管在保險(xiǎn)公司的比例。

2.從教育角度:提升女性高管的受教育水平

實(shí)證結(jié)果證明,女性高管的學(xué)歷水平對(duì)于女性高管與公司績效之間的關(guān)系有一定的潛在促進(jìn)作用;此外,社會(huì)的經(jīng)濟(jì)發(fā)展也要求管理層對(duì)于知識(shí)面進(jìn)行更多的拓展。所以,從女性高管的學(xué)歷水平上看,較高學(xué)歷的女性高管將使公司績效有更大的提升空間。

3.從社會(huì)角度:保險(xiǎn)公司章程及法律制度的改革

本文實(shí)證結(jié)果證實(shí),保險(xiǎn)公司的國有性質(zhì)對(duì)于女性高管與保險(xiǎn)公司之間的關(guān)系有著消極的影響作用。所以為促進(jìn)保險(xiǎn)公司績效的提升,第一,需要對(duì)公司管理層的理念以及公司體制進(jìn)行一定的改革,建立“男女平等”的觀念;第二,保險(xiǎn)公司的公司章程中規(guī)定一定的女性高管比例,以配合公司的多樣化治理;第三,可以對(duì)現(xiàn)有的法律法規(guī)進(jìn)行完善,參照瑞典等國家,將女性高管比例以法令的形式固定,并依法執(zhí)行。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻(xiàn)通報(bào)(2022年3期)2022-05-23 13:46:54

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2022年3期)2022-03-16 05:55:08

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機(jī)設(shè)計(jì)與研究(2019年4期)2019-05-21 07:21:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19