資產負債表債務法疑點商榷

2018-07-10 05:44:48戴月娥李春華

長沙理工大學學報(社會科學版) 2018年4期

關鍵詞:差異

戴月娥, 李春華

(長沙理工大學 經濟與管理學院,湖南 長沙 410114)

一、文獻綜述

(一)資產負債表債務法的提出

2006年,財政部頒布《企業會計準則》——第18號《所得稅會計準則》(CAS18),以準則的形式,要求企業所得稅會計處理采用資產負債表債務法。

國際上,美國財務會計準則委員會(FASB)和國際會計準則委員會(IASB)認為,資產負債表債務法是所得稅會計的最佳方法,禁止采用其他方法處理所得稅會計問題。美國和國際會計準則委員會分別在1987年頒布《FAS96——所得稅會計》和1979年頒布《IAS12——所得稅會計》,修訂后的準則,要求采用單一的資產負債表債務法。2006年我國CAS18很大程度上借鑒了1996年修訂后的IAS12的規定。

2006年以前,我國的所得稅會計處理可以分為兩個階段:一個階段是1994年以前,另一階段是1994—2006年。1994年以前,會稅在相關會計要素的確認上,基本一致,不存在專門的所得稅會計處理問題。1993年,《企業會計準則》和《企業財務通則》頒布;1994年,國家又制定了《企業會計制度》和分行業的企業會計制度;為規范企業納稅行為,頒布《所得稅暫行條例》等一系列法規,會稅產異分化。為了處理會計和稅收法規的差異,1994年,財政部頒布《企業所得稅會計處理的暫行規定》[1],設置“所得稅”會計科目,將其確認為一項費用,取消“利潤分配——應交所得稅”;會計核算可采用“應付稅款法”或“納稅影響會計法”,納稅影響會計法一般按遞延法處理,企業也可以根據本企業情況采用“債務法”,即所得稅的利潤表債務法。

隨著改革的深入,經濟業務越來越復雜,會稅差異加大,對會計信息的要求越來越高,加上國際化發展的需要,2006年,與國際會計準則接軌,中國全面會計改革。CAS18規定:企業在處理所得稅會計時,應當確定資產、負債的賬面價值與其計稅基礎的差異,分析差異對所得稅未來納稅義務的影響,按準則規定確認遞延所得稅資產(負債),與國際會計趨同。

(二)國內現有研究成就

綜觀國內2006年以來的多種《高級會計學》版本、財政部注冊會計師考試《會計》科目考試用書,以及其他相關文獻,對資產負債表債務法的研究主要集中在以下方面。

首先,資產負債表債務法的理論依據。會計作為一種通用信息,其主要目標是向信息使用者提供相關性信息,即信息使用者決策有用,服務于“決策有用論”,從資產負債的角度分析會計與稅收差異,國內較多的研究集中在從理論上分析采用資產負債表債務法相對于利潤表債務法的優越性。

一是,暫時性差異比時間性差異內涵更廣。利潤表債務法雖然從時間的角度,分析會計和稅收的差異,符合權責發生制原則和配比原則,并且特定期間的時間性差異都有暫時性差異對應,且某一時點的暫時性差異在金額上等于各期時間性差異的代數和,如:會計和稅法對固定資產折舊的不同產生的差異。但某些暫時性差異沒有對應的時間性差異,利潤表債務法沒法反映和解決問題,如資產評估增值,只能從資產(負債)的角度分析其賬面價值與計稅基礎的差異。隨著經濟的發展,用利潤表債務法核算所得稅的局限性越來越突出。

二是,資產負債表債務法對收益確定由“收入費用觀”轉向“資產負債觀”。拋開業主投入和分配給所有者的利潤,用凈資產的增減來衡量企業全面收益,相比會計收益用凈收益(收入-支出)來表達,更符合配比的原則,提供的信息更全面。比如:某些費用沒有辦法確認收入,就只計入資產負債表。這樣由會計和稅收確定收入與支出的時間性差異,就轉化為由會稅確定資產(負債)賬面價值與計稅基礎的暫時性差異,資產負債表債務法體現的就是資產負債觀,因此也認為提供的信息更為“決策有用”。

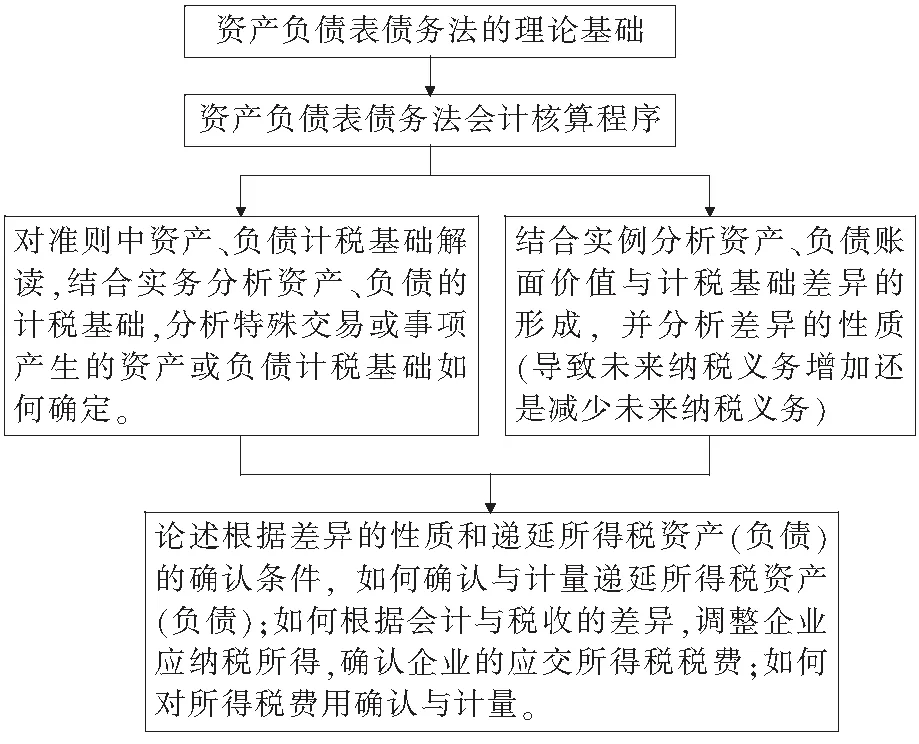

其次,從實務的角度解讀準則。我國的會計起源較早,也一直居于世界領先地位,但進入20世紀,會計發展落后于西方,改革開放以來,急起直追,但整個會計隊伍相比西方還是實力上稍遜一籌。同時,CAS18出臺時,適逢21世紀經濟創新期,新的會計業務層出不窮;又要配合會計趨同的要求,借鑒西方會計準則的表述,首次突破利潤表的視角,從資產負債的角度分析會計與稅收的差異,在會計上如何針對所得稅問題確認和計量,對我國會計界來說,真的是挑戰大于機遇。所以,準則頒布十二年來,準則應用指南、高級會計學教材、注冊會計師考試用書,以及各種期刊發表的文章,針對所得稅會計準則本身規定的研究較多,具體參考文獻就不一一列舉。大致的研究體系如圖1所示。

圖1 資產負債表債務法研究綜述

相比而言,在現行準則發布之前,對所得稅會計的理論研究較為熱烈。如林鐘高早在1995年在《會計研究》上發起的所得稅會計屬性研究,探討所得稅是費用,還是收益的分配[1],對所得稅會計方法選擇的討論確定了基礎;徐衛華1997年在江蘇社會科學上對所得稅會計的理論結構加以研究[2],引發所得稅會計是服務于對外財務報告的所得稅會計處理,而不是服務于所得稅納稅申報的會計處理討論。所以,目前對所得稅會計的定義是:研究如何處理會計收益(Accounting Income)與應稅收益(Taxable Income)以及資產與負債會計賬面價值(Book Value)與計稅基礎(Taxable Basis)之間差異的會計理論和方法。

第三,結合實務研究準則。近年來,結合實務研究所得稅會計及在實際中發現問題,就此展開討論,提出如何優化資產負債表債務法的研究開始增多。如張然,以資產負債表債務法為例,分析分期收款銷售的所得稅會計處理的基本原理,結合實例對如何進行所得稅會計處理進行了示范,也分析了會計處理中存在的問題,并提出了改進建議[3]。顏曉燕、周珊,以ST海化為例,分析了該法在會計信息相關性與可靠性上存在的問題,并得出啟示與建議[4]。張萍結合準則相關規定,用案例分析了該法的運用[5],等等。

(三)國內現有研究存在的不足

劉曜、方利,在《資產負債表債務法辨析》一文中,針對現行所得稅會計準則中存在的問題,如概念不好理解,原理難懂加以論述,并從數學的角度提出改進建議[6]。但相比而言,分析現行準則存在的問題以及如何針對問題加以改進、針對會計準則的邏輯框架和影響的研究、以及準則是否人為的復雜化和過份強調了信息的決策有用,而忽略了其基本職能與特性的研究不多。

結合多年教學實踐,積累了對所得稅會計的認識,也產生了許多疑惑,本文從所得稅會計屬性和本質著手,對所得稅會計方法進行比較,分析資產負債表法的優勢,進一步論述所得稅會計準則,存在諸多不容忽視的問題,應引起會計界更廣泛地關注與探討。

二、所得稅的會計屬性與所得稅會計本質

(一)所得稅的會計屬性

所得稅的會計處理取決于會計上如何看待所得稅,也就是所得稅的屬性問題。所得稅的會計屬性[3],即所得稅究竟是一項費用,還是收益(利潤)的分配,它是確定所得稅是否進行跨期分攤的前提。如果所得稅是費用就可以分攤或遞延;如為收益的分配只能當期計列,我國在1994年以前,就是把它當作企業分配給政府的利潤,所得稅會計處理采用當期計列法,不予以分攤。

看待此問題,理論上有兩種觀點:一種是主體理論,把企業作為一個獨立的企業主體,企業收益由權益所有人共享,包括債權人、所有者和政府,所以企業對政府支付稅收就是收益的分配。另一種是主權理論(業主權理論),站在業主權益增減的角度,經濟利益流入則為業主權益的增加,反之則導致業主權益的減少;流入與流出形成的凈流量,引起業主權益的增減。所得稅和企業發生的印花稅、房產稅等一樣,最終導致經濟利益流出,業主權益減少,由此當作企業的一項費用支出,這也就是主權理論的所得稅費用觀[3]。

1994年6月至目前,會計上認同的就是主權理論的費用觀,將所得稅當作一項費用來看待,進行跨期分攤,這也是資產負債表債務法的理論基礎。

(二)所得稅會計的本質

會計準則規定與稅收法規存在差異,對這些差異如何確認、計量和報告就是所得稅會計的內容,具體而言,就是會計準則和稅收法規產生差異后,在會計上確認還是不確認?如果確認,要確認多少?以及何時確認的問題?

所以所得稅會計是研究如何處理會計收益(Accounting Income)與應稅收益(Taxable Income)以及資產與負債會計賬面價值(Book Value)與計稅基礎(Taxable Basis)之間差異的會計理論和方法(Accounting theory and method)。也就是說所得稅會計著重要解決的是對外財務報告中與所得稅有關的所得稅費用、遞延所得稅的會計確認、計量與披露(Accounting confirmation, measurement and disclosure),而不是如何確定與計算應納稅所得、如何申報納稅的問題[7]。

三、所得稅會計方法演變與差異比較

所得稅會計從其產生和發展來看,大致經歷了三個階段:第一個階段是所得稅會計與財務會計合二為一的共同發展時期;第二階段是所得稅會計與財務會計逐步分離時期;第三階段是所得稅會計興起和發展時期。從這三階段的發展來看,稅法隨著新會計方法的不斷采用而日漸成熟,稅法中所得稅的計算程序又依賴于會計方法,但在收益確認時間和費用的可減性上與會計不一致,稅法相對會計有其獨立性。由此可見,所得稅會計是源于稅法和會計準則的相互影響、相互作用的結果;所得稅會計方法也不斷演變與發展,越來越完善。

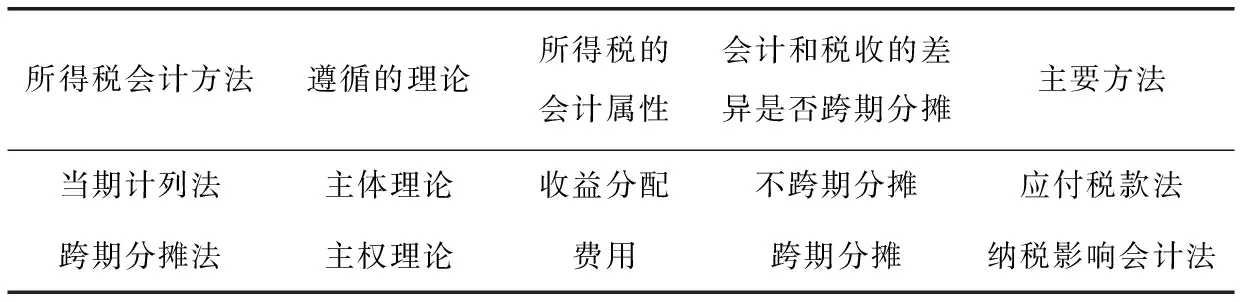

(一)當期計列法和跨期分攤法

按照會計準則與稅收法規的差異是否跨期分攤,可以將所得稅會計處理方法分為當期計列法和跨期分攤法,兩者的差異比較見表1。

表1 當期計列法與跨期分攤法的比較

(二)應付稅款法與納稅影響會計法的比較

應付稅款法對會計準則與稅收法規之間的差異不作跨期分攤,按稅法規定計算出來的應納稅所得額確定本期的所得稅費用,此時,所得稅費用與應稅所得是一致的,會計與稅收法規的差異對會計的影響在本期作為應付項目,直接計入本期損益而不遞延到后期。

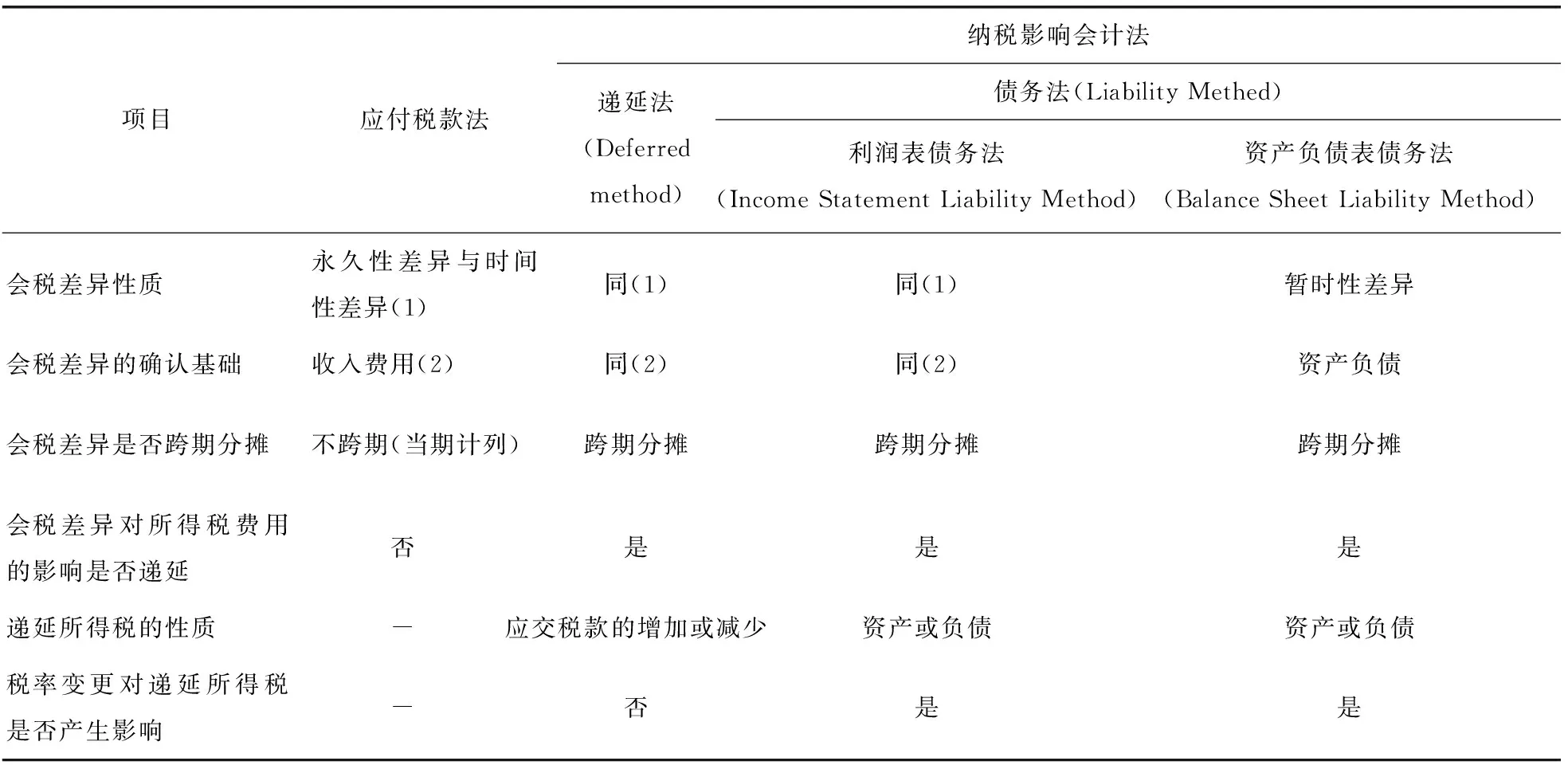

納稅影響會計法將本期產生的會稅差異對所得稅的影響予以遞延,依據差異的性質確認為遞延所得稅資產(負債)(Deferred Tax Asset/liability)。其中遞延法( Deferred Method)所確認的遞延所得稅借項或貸項,并不完全符合資產或負債的定義,而只是在當期增加或減少的應交稅款;債務法 ( Liability Method)下,遞延所得稅才具有資產或負債意義。以利潤表為核心,從收入和費用的角度分析會稅差異對所得稅的影響,以確定利潤表要素反映企業一定時期的經營成果為目標,即利潤表債務法。以資產負債表為核心,比較資產與負債期末與期初的凈變化來確定損益,所得稅會計與企業的經營活動中資產和負債的變化聯系起來,即資產負債表債務法。所得稅會計方法的比較如表2所示。

表2 所得稅會計方法比較

(三)幾種方法實務處理對比

下面通過某公司會計和稅收在固定資產折舊方法上的不同,對所得稅會計的影響,分別予以分析。

首先,資料:某公司2016年12月31日購入一項固定資產,其賬面原值為200萬元,會計上規定10年提折舊,而稅法規定按4年年數總和法提折舊。公司2017年稅前會計收益為130萬元,應稅收益為70萬元(會計收益130萬元-納稅調整60萬元),適應稅率25%;公司2018年稅前會計收益為130萬元,應稅收益為90萬元(會計收益-納稅調整40萬元),適應稅率25%。因折舊方法的不同,導致會計與稅收的差異。

其次,要求:用應付稅款法、利潤表債務法和資產負債表債務法進行所得稅會計處理。

第三,具體三種方法處理如下。

第一步,分析會計和稅收之間的差異,在本例中會計和稅收法規的差異,主要是會計和稅收在處理固定資產折舊上的差異(見表3)。

第二步,分析不同方法下的會計處理。

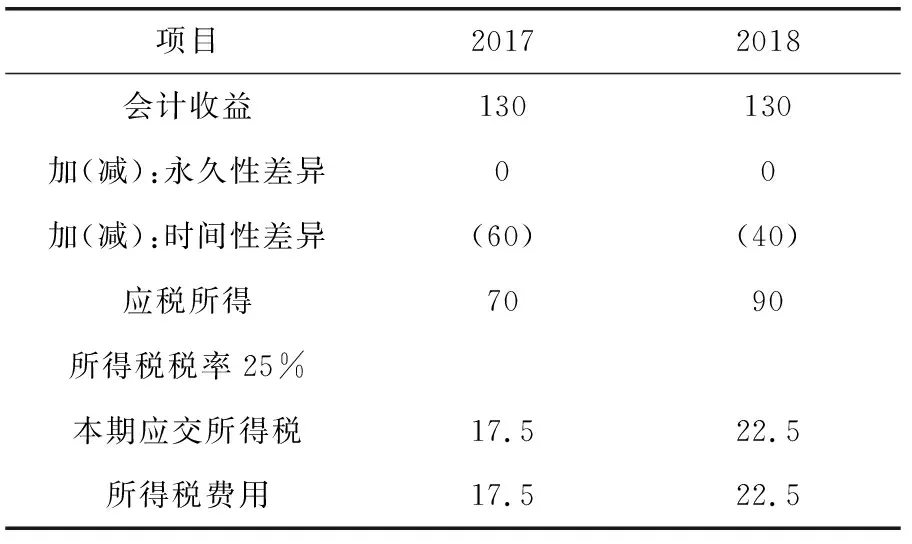

應付稅款法下,當期應納所得稅與當期所得稅費用一致,時間性差異2017年60萬元、2018年40萬元對所得稅的影響不做跨期處理。從資產負債表的角度來看,反映不出由于所得稅因素導致未來經濟利益流出(入)企業的遞延所得稅負債(資產),不能如實反映企業的財務狀況。具體計算與分析見表4。

表3 會計與稅法差異計算表

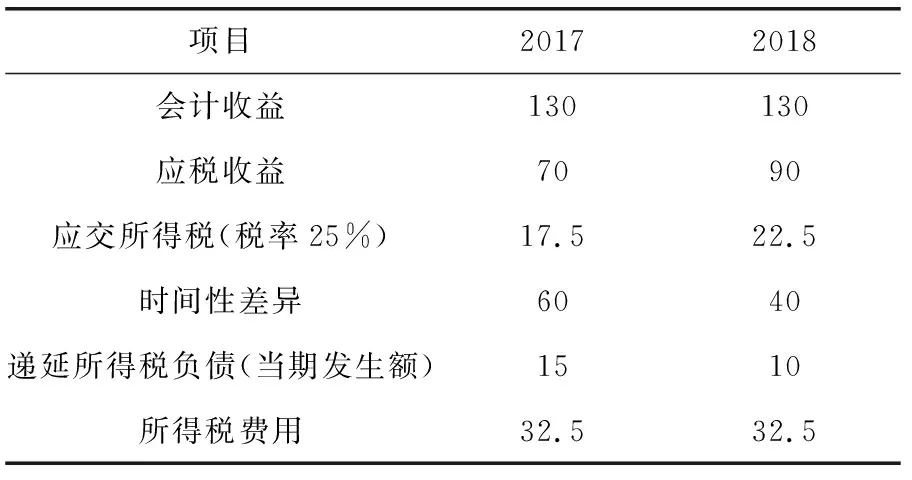

利潤表債務法相對于應付稅款法,其特點:一是,同樣不單獨確認永久性差異對所得稅的影響金額,但是需要確認時間性差異的跨期影響。二是,將確定的時間性差異對所得稅的影響金額在會計上單獨記入“遞延稅款”的借方或貸方,確認為一項資產或者負債。三是,在資產負債表中列示“遞延稅款”影響額,在利潤表中列示“所得稅”影響額,同時在財務報告附注中披露永久性差異和時間性差異產生的原因及金額。具體計算與分析見表5。

表4 應付稅款法所得稅費用計算表

表5 利潤表債務法下所得稅費用計算表

資產負債表債務法將會稅差異定義為暫時性差異,即資產(負債)賬面價值與計稅基礎的差異。會計與稅法在確認收入(費用)時口徑不一致,產生的差異,作為計算應稅收益時的調整事項。在某些情形下,暫時性差異與時間性差異的累計額相一致,如本例中由折舊方法不一樣,導致利潤表債務法下的時間性差異,與資產負債表下的暫時性差異相同。所以從表面上看,資產負債表債務法與利潤表債務法似乎會計處理相同,實則不一樣。

表5,利潤表法下,所得稅費用是由會計利潤確定的,應納所得稅由會計利潤調整永久性差異與時間性差異后的應稅所得確定,而遞延所得稅借項(貸項)是由所得稅費用與應交所得稅倒擠確定。

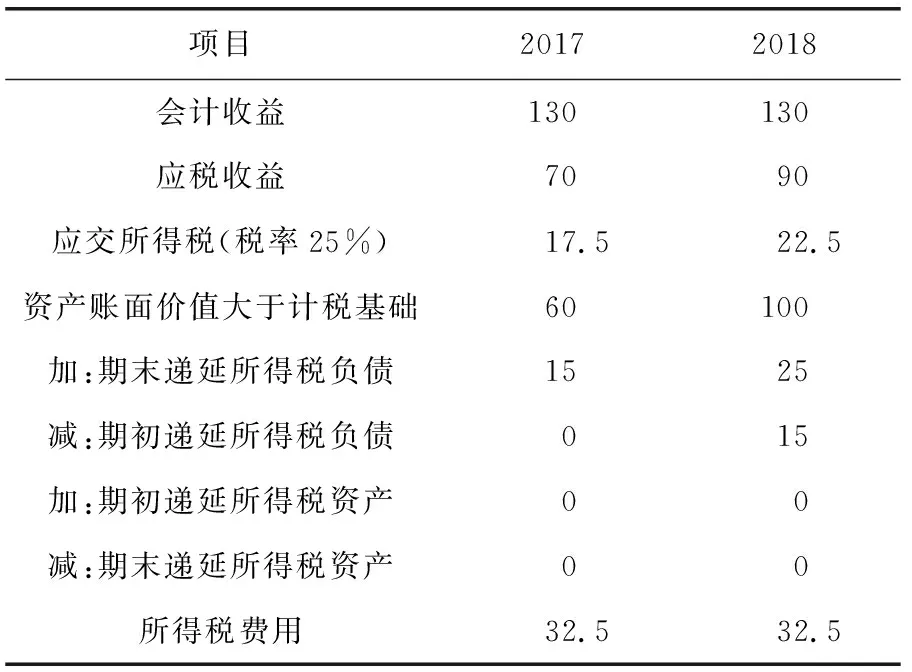

資產負債表債務法,應納所得稅由會計利潤經調整事項調整后得到的應稅所得確定;再分析本期暫時性差異對所得稅的影響,所以當期所得稅費用由當期應交稅費和當期的暫時性差異對所得稅的影響合并確定。具體計算分析見表6。

表6 資產負債表債務法下所得稅費用計算表

如2018年,當期調整后的應稅收益90萬元,確認應交所得稅22.5萬元;當期資產賬面價值大于計稅基礎100萬元,期末遞延所得稅負債應為25萬元,但期初賬上有15萬元,所以,本期遞延所得稅負債確認增加10萬元,對所得稅費用的影響增加10萬元。本期所得稅費用由本期應交所得稅22.5萬元和遞延所得稅負債調整增加10萬元合并而得。

同時利潤表債務法只能處理時間性差異,無法處理不是由于時間性原因形成的暫時性差異;將所得稅跨期攤配的財務影響局限于利潤表,也無法正確確認新的經濟業務或特別的經濟情形所導致的納稅影響,在需要將納稅影響計入股東權益時尤其如此。

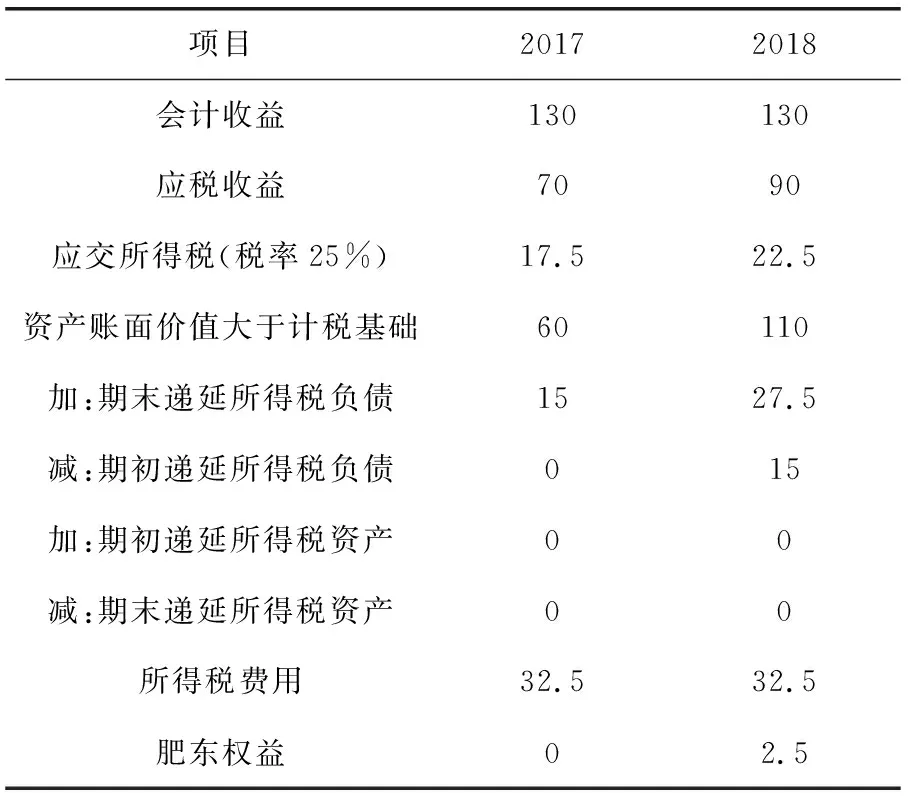

如本例其他資料都不變,同時,2018年公司固定資產評估增值10萬元,則應付稅款法和利潤表債務法都不需也無法反映其對所得稅的會計影響。從資產負債的角度,評估增值導致資產賬面價值增加10萬元,致使會稅暫時性差異加大,增加未來納稅義務,同時,評估增值的納稅影響應計入股東權益。資產負債表債務法會計處理見表7。

四、資產負債表債務法廣為推崇的原因及存在的問題

(一)資產負債表債務法的理論基礎

通過上面的對比分析,從“決策有用”的角度和提高資產負債表信息“相關性”的角度,資產負債表法有其他方法不可能達到的優勢,主要體現在以下方面。

表7 資產負債表債務法下所得稅費用計算表

首先,它提供的信息更為全面。通過比較期末期初資產負債的增減變化來確認收益,反映的收益更全面。比如:按照配比原則,一定時期的收入減去該期的成本(費用)就是利潤,但某些費用由于沒有收入就沒法計入利潤表,只能通過資產負債表來反映其變化。

其次,資產負債表債務法反映的差異是暫時性差異。由收入費用確認收益轉化為資產負債確認收益后,原來按稅收確定的收入(支出)與按會計確定的收入(支出)的時間性差異就轉化為按稅收確定的資產(負債)的計稅基礎與按會計確定的資產(負債)賬面價值的暫時性差異。暫時性差異是時點指標,依據的是資產負債表,強調的是會計準則與稅收法規產生差異的內容,使資產負債表的遞延稅款余額更富有實際意義。

第三,資產負債表債務法提供的信息更相關。“遞延所得稅資產”或“ 遞延所得稅負債”,大大拓展了利潤表債務法“ 遞延稅款”的涵義,更具有決策相關性。

(二)資產負債表債務法存在的問題

盡管資產負債表債務法得到會計界的一致認同,但它也存在一些問題,同樣不可忽視。

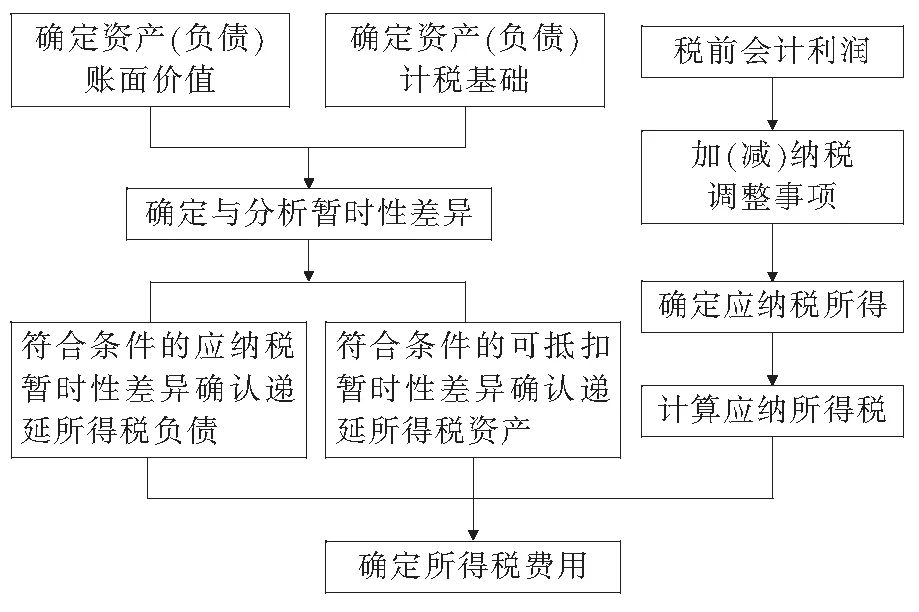

首先, “計稅基礎”的概念難以理解。資產負債表債務法所得稅核算基本程序如圖2所示。

圖2 資產負債表債務法所得稅會計核算程序圖

所得稅會計核算程序的關鍵在于確定資產、負債的計稅基礎(Tax Basis)。資產的計稅基礎是未來可稅前列支的金額,將減少納稅負擔;負債的計稅基礎則是負債的賬面價值(Book value)扣除可予稅前抵扣的負債金額后的差額,即未來不可以扣稅的負債價值,是要增加納稅負擔的。同樣的概念,一個是未來計稅時要扣除的金額,而另一個又是未來計稅時不能抵扣、要加上的金額,兩者的經濟內涵截然相反,會讓人覺得“計稅基礎”的概念晦澀難懂!

雖然從資產、負債的性質來分析,資產導致未來經濟利益流入,在計算未來利潤時將轉化為扣除項目。而負債通常是在將來要以資產來償還,不管最終還或沒還,但假定是要以資產來償還的,從而其賬面金額預期都將不作為該負債償還期間計算稅前會計利潤的可抵扣金額,于是由負債的賬面價值減去未來期間按照稅法規定可予稅前扣除的金額后形成的負債的計稅基礎,在未來計稅時就不可以扣除。但原理真的難以論述清晰,就算做了分析,學生也不一定明白,應該形成一個統一的概念。

IAS12第5條:將計稅基礎定義為一項資產或負債計稅時當歸屬于該資產或負債抵扣的金額(The tax base of an asset or liability is the amount attributed to that asset or liability for tax purposes)。是否可以借鑒國際會計準則,結合中文的表述,在“計稅基礎”的概念上加以改進。

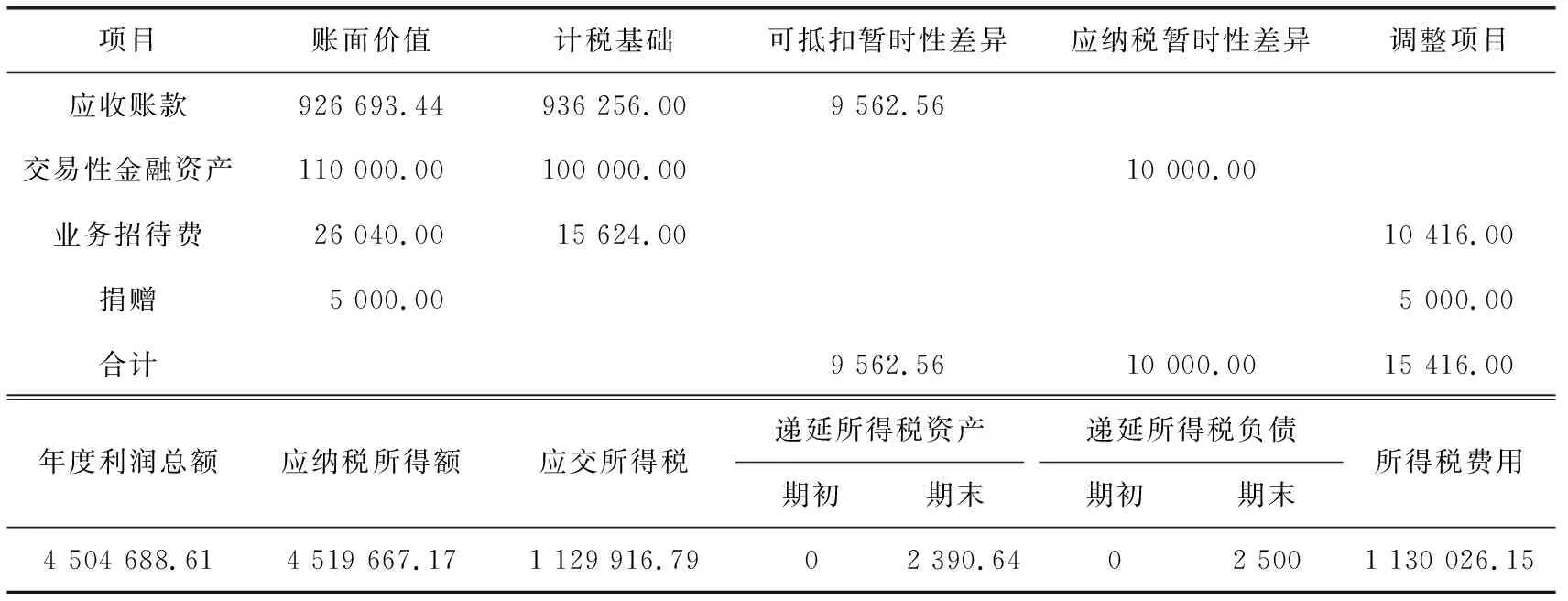

其次,“計稅資產”與“計稅負債”不明確。準則和稅法應該明確哪些是計稅資產和計稅負債,以某企業為例說明[8](見表8)。

表8企業所得稅計算表

編制單位:××公司20××年度單位:元

項目賬面價值計稅基礎可抵扣暫時性差異應納稅暫時性差異調整項目應收賬款926 693.44936 256.009 562.56交易性金融資產110 000.00100 000.0010 000.00業務招待費26 040.00 15 624.0010 416.00捐贈 5 000.00 5 000.00合計9 562.5610 000.0015 416.00年度利潤總額應納稅所得額應交所得稅遞延所得稅資產期初期末遞延所得稅負債期初期末所得稅費用4 504 688.614 519 667.171 129 916.7902 390.6402 5001 130 026.15

該企業納稅調整事項說明:

(1)應收賬款本期賬面價值926 693.44元,計提壞賬準備9 562.56元,而稅法不確認壞賬準備;

(2)交易性金融資產源于公允價值變化10 000元,而稅法不確認其公允價值變化;

(3)捐贈5 000元,為非公益性捐贈,稅法不允許稅前扣除。

假設該企業稅前會計利潤為4 504 688.61元,則應納稅所得額的計算調整如下:

應納稅所得額=4 504 688.61+9 562.56+10 416+5 000-10 000=4 519 667.17(元)。

如果企業處置交易性金融資產,則計算應納稅所得額時,金融資產的計稅基礎是可以扣除的,但應收賬款收回時,是不可以要求稅務部門扣除其計稅基礎的,準則及準則應用指南、教材等在分析時都回避了如“應收賬款”等這樣不能扣除的問題,顯然應收賬款不是計稅資產,不應確認遞延所得稅資產。

另外,應付賬款、其他應付款等,按照負債計稅基礎的確認,其計稅基礎與賬面價值相等,但不會增加納稅負擔,不會要求企業于償付負債時交稅。準則及其應用指南在分析負債的計稅基礎時,有提到“在某些情況下”,實際上是指預收收入所產生的負債[8]。從本質上看,預收收入減少時將導致含有經濟利益的資源流出企業,如預收賬款,債務減少的同時,將向客戶提供商品。會計核算上,企業交付商品給客戶,需進行銷售的核算,即需確認主營業務收入,同時確認主營業務成本,即負債的確認與利潤產生了互動關系,負債增加未來納稅負擔;然而稅法在對負債的定義及計量上與會計準則有區別,導致負債未來期間按照稅法規定可予稅前扣除的金額與賬面價值不一致,就產生了負債的計稅基礎。

所以,無論是會計準則,還是稅收法規,都應該明確計稅資產和計稅負債,否則,容易引起實務操作時無所適從或處理錯誤。

第三,資產負債表債務法人為復雜化難以理解。比如:企業合并產生的商譽。準則明確了商譽的初始確認不確認遞延所得稅負債,以免因此減少被并方可辨認凈資產的公允價值,增加商譽,而不斷循環。另外,非同一控制下的應稅合并,按照稅法規定在初始確認時計稅基礎是等于賬面價值的,如果后續計量過程中因計提減值準備,使得商譽的會稅不一致,會產生可抵扣暫時性差異,應確認相關的遞延所得稅。再次,商譽是不攤銷的,容易在合并中把商譽提高,導致企業價值推高。實際中,要解決商譽的所得稅會計處理,真不是簡單的事,如此規定,使得核算復雜化了。

第四,資產負債表債務法的應用擴大了管理層的操控空間。服務于財務會計的目標——決策相關性,2006年我國所得稅會計處理從資產負債的角度定義損益,把會計和稅收法規的差異確認遞延所得稅資產(負債)(Deferred income tax assets and deferred income tax liabilities),但它又不是真正意義上的資產(負債)(Assets/Liabilities),其確認存在很大的主觀性,影響了會計信息的可靠性,進而影響其相關性。

一是,管理當局可以通過減值計提來調節諸如存貨、固定資產、無形資產等的賬面價值;通過壞賬的計提來調節應收賬款的賬面價值;通過公允價值的變動來調節金融資產、投機性房地產的賬面價值,進而影響這些資產會稅差異,對遞延所得稅資產(負債)進行調節,進而進行盈余管理。具體情況如表9所示。

比如:企業對當期某存貨確認跌價準備100萬元,而稅法在確認計稅基礎時,不確認跌價準備,則該存貨賬面價值會小于該存貨的計稅基礎100萬元,確認為“遞延所得稅資產”25萬元,同時貸記“所得稅”25萬元,使企業當期利潤調整增加25萬元。

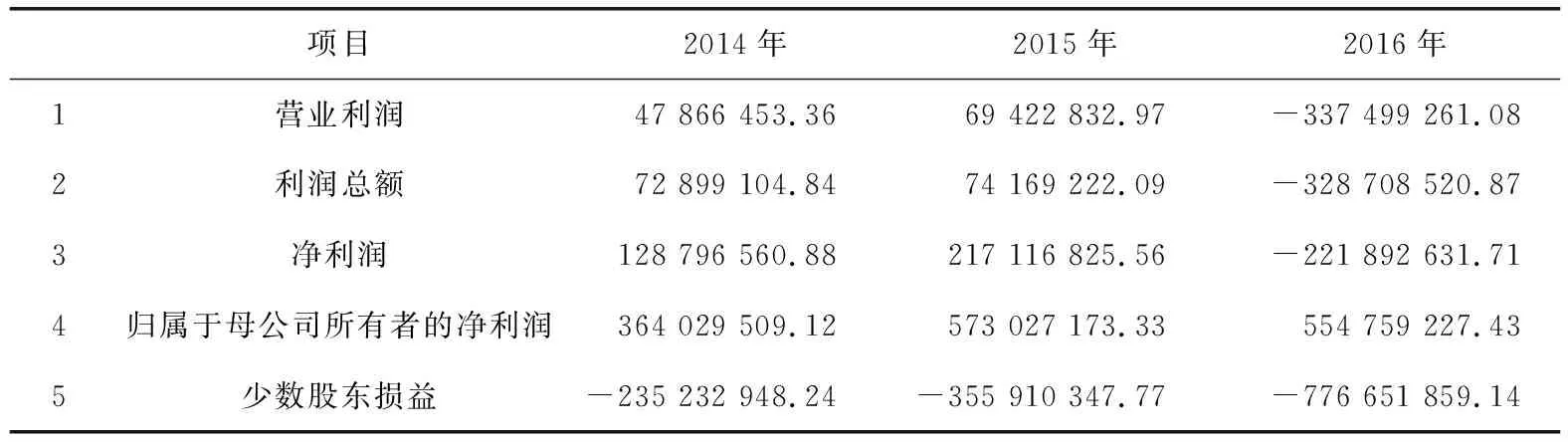

作為A股“互聯網+”神話的樂視網,我們通過其披露的2014-2016年的會計年報,就可以發現:樂視通過確認“遞延所得稅資產”導致“所得稅”費用為“負”,使凈利潤大于利潤總額,來操縱會計信息(見表10和表11)。

表10 樂視網2014-2016年合并利潤表 單位:元

表11 所得稅費用和遞延所得稅表

二是,對于遞延所得稅資產的確認原則,包括可抵扣虧損與稅款抵減以及與聯營企業、合營企業等的投資相關的可抵扣暫時性差異,都明確了以可抵扣差異轉回期間預計將獲得足夠的應稅所得,而這種預計也是有很大的主觀判斷性;并且估計未來期間無法彌補這種虧損,又應當減記“遞延所得稅資產”,所以“遞延所得稅資產”的確認,可以成為會計信息的一個調節器。

會計是不斷適應經濟環境變化的,從2006年CAS18頒布,歷時12年,以“互聯網+”和智能化為特征的經濟環境不斷變化,采用資產負債表債務法處理所得稅會計業務,從當時的理論和實務一片茫然,如今已逐漸接受和掌握。隨著業務創新、實踐創新,迫切要求準則制定機構,不斷推動理論創新,解決準則在指導實務操作時存在的問題。在國際趨同的背景下,尊重會計信息的基本要求,強調會計信息相關性的同時,更要注重其可靠性;同時,確立中國特色的會計概念表述和邏輯框架,不斷增強中國在國際會計領域的話語權,增強準則的可理解性。

猜你喜歡

英語世界(2023年10期)2023-11-17 09:19:16

汽車實用技術(2022年10期)2022-06-09 11:16:58

音樂探索(2022年2期)2022-05-30 21:01:37

收藏界(2019年3期)2019-10-10 03:16:40

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

中國特種設備安全(2018年11期)2019-01-08 02:08:32

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

中國非營利評論(2017年1期)2017-11-09 03:09:10

海外華文教育(2017年8期)2017-11-07 04:42:02

現代語文(2016年21期)2016-05-25 13:13:50