2018上半年券商策略回顧:看錯方向 看錯行業 更看錯風格

2018-07-11 06:52:30股市動態分析研究部

股市動態分析 2018年26期

《股市動態分析》研究部

2018年初,主流券商集體看多A股,認為市場將延續2017年上升趨勢。如今上半年已過,上證指數不升反跌,上半年累計下跌13%,市場的實際表現也給了券商重重一巴掌。

大部分券商不僅看錯方向,更是看錯板塊,看錯風格。去年大部分券商推薦的行業大同小異,基本上集中大金融、新興消費和先進制造等三條投資主線上。回顧上半年,以金融為主的大白馬在一月份沖頂后呈現單邊下跌趨勢,而新興消費和先進制造等領域也成為重災區,投資主題幾乎全線盡墨。

風格方面,去年末大家爭辯不休的風格切換并沒有,上半年A股整體風格是極少部分中小市值成長股反彈,大部分中小創在“高估值、高質押及高解禁”的壓制下,股價屢創新低,而去年漲勢驚人的白龍馬則陷入調整。

一致看多被打臉

2017年下半年以來的白龍馬逼空上漲行情讓投資者賺的缽滿盆滿,也因此激發了賣方的做多熱情,主流券商對2018年A股行情表示樂觀,基本上都認為A股會走出向上行情。

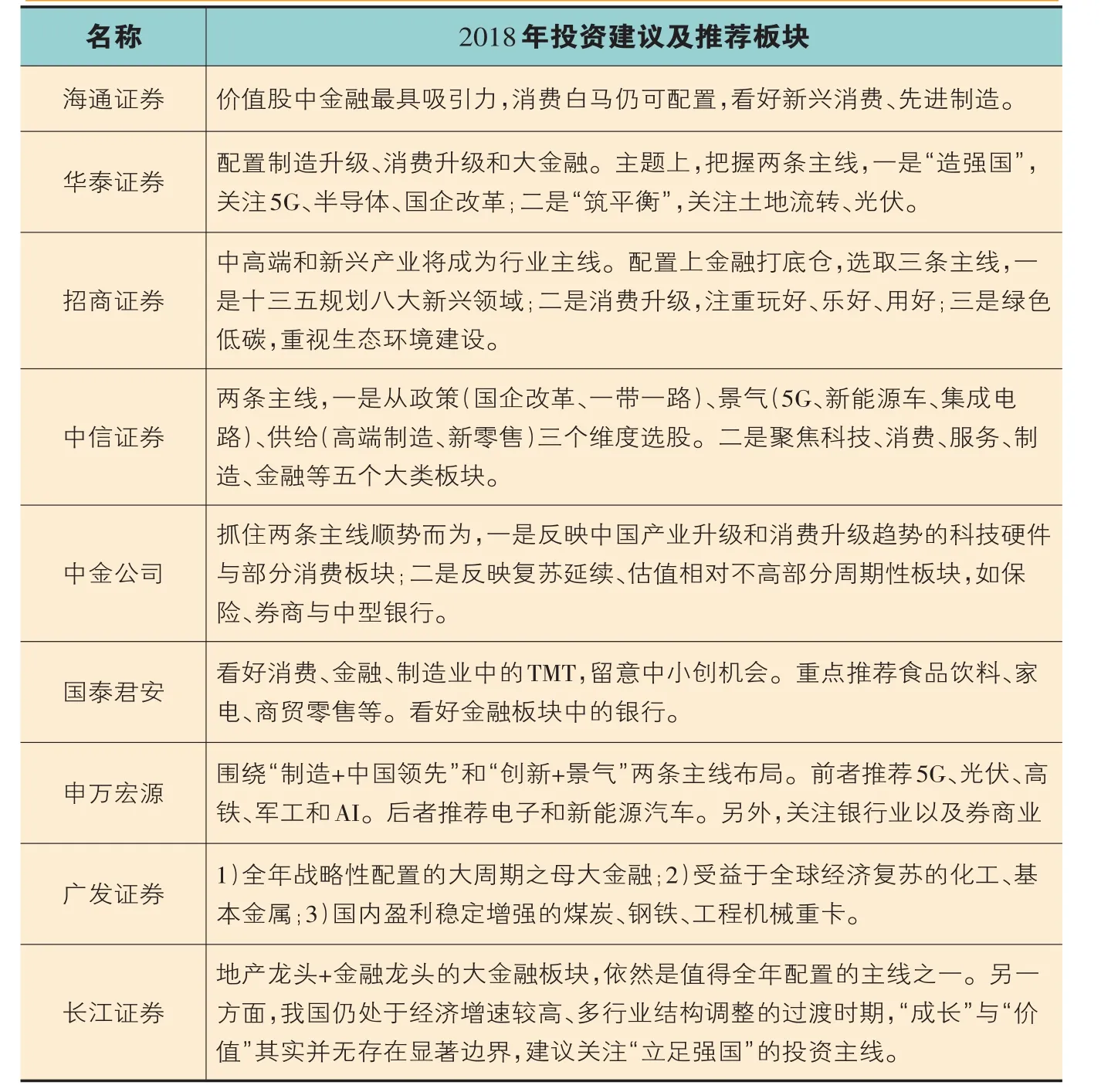

中信證券和海通證券是多方陣營中觀點最為鮮明的券商,二者都認為2018年是A股牛市的起點,其中中信給出的2018年策略是“復興牛,龍頭領漲A股”,主要邏輯有三點,一是外資持續增配A股,中國股市整體EPS增速全球第三,內含報酬率第五,整體配置價值依然很高。二是權益配置價值凸顯,金融監管趨嚴不變,資管新規限制了產品收益率提升的套路,間接提升證券類資產投資性價比。三是A股今年整體盈利增速將達到10%,增量資金入市有力A股做多。

而另一大多頭海通給出的策略則是“新時代,新牛市”,其觀點也有三個,1)企業盈利驅動。2638點迎來上證50和中證100業績改善,創業板相反,新時代結構優化盈利能力周期更持久。2)機構資金占比提升。國內機構占比提升至20%,國家隊5.5%,散戶42%,一般法人27.5%。3)中國品牌崛起。新時代的發展路徑是產業結構調整、行業龍頭提升、國際化加速,這個過程伴隨超級品牌崛起。

但實際市場表現是,上證指數在一月份沖到3587點后急轉而下,截止6月末,收于2847點,上半年跌幅13.9%,最大跌幅去到20.6%,與前幾次股災跌幅相當。

看錯行業與風格

大部分券商不僅看錯市場方向,更看錯行業與風格。2018年主流券商推薦的行業大同小異,基本上看好的第一大板塊就是大金融,而他們的觀點也頗為一致,配置大金融攻防兼備,看好的是低估值的進攻性與高股息的防御性,其中主推銀行和券商。另外,先進制造和新興消費也是被多次提到的投資主線,這兩個主要側重于熱點主題投資,涵蓋板塊和標的范圍較廣,主要是十三五規劃中提到的八大新興領域,包括5G、半導體、新能源汽車、光伏等細分板塊;后者主要是受益消費升級及通脹的領域,如醫療、教育、食品飲料、家電等。

回過頭來看,這三條主線上半年基本盡墨,其中大金融中的銀行板塊平均下跌13.9%,證券板塊平均下跌22.2%,保險板塊平均下跌26.1%。在先進制造中,5G、電子、光伏等板塊上半年負面消息不斷,板塊平均跌幅也基本上在20%上下,受益于貿易戰及中興事件引發的國產化預期,半導體表現稍微強一些,但累計跌幅也超過雙位數。而新興消費中,醫療板塊、食品飲料、家電等板塊紛紛錄得負收益,分別為-2.8%、-6.6%和-19.4%。

至于風格方面,2017年藍籌大白馬走出了整整一年的單邊上漲行情,而中小創則向下調整了一年,也因此,是否存在風格切換成為去年末券商策略報告中重點內容。中信證券等券商旗幟鮮明的提出,今年不會有風格轉換,價值大票的上漲旅程才剛剛開始;而安信證券、申萬宏源等則基于業績增速、時間周期等因素,力挺高成長中小票,尤其是創業板。

還有一些券商干脆腳踏兩艘船,價值股與成長股兼備,主要代表有海通證券、東方證券等,其中觀點最直接的要數東方證券。首先,其2018年策略報告名稱為“買入中國”,標題上已簡明扼要反映出公司對今年行情季度看好的態度。其次,從內容看也極為樂觀,主要觀點可概括為兩個:1)2018年上半年藍籌,下半年成長。經濟穩定、溫和通脹、盈利確定是藍籌上漲的主推動力,但進入下半年,A股三年風格變換大周期出現,相對藍籌股,中小創的業績和估值優勢逐步體現,不排除創業板提前引領市場上漲可能。2)A股增長動力仍是業績增長,估值成為風格切換的重要變量。2018年A股業績增速保持10-13%。其中藍籌股10%以上增長,藍籌股相比十年期國債收益率,估值具有優勢。

另外,還有部分券商雖然文中沒有出現風格切換等字眼,但內容觀點上也是傾向成長與價值兩手抓,比如說國泰君安,既看好金融板塊中的銀行,也提示留意中小創機會。

券商的思維嚴謹,邏輯也經得起推敲,但策略報告多是趨勢性推薦而非前瞻性判斷,牛市里可能會有用,但震蕩市或者下跌行情中卻容易被打臉。

表:部分主流券商2018年投資建議及推薦板塊

一季度后仍堅定看多

A股上半年出現了三個暴跌時點,一季度兩個,二季度一個。一季度絕大部分券商被打臉后,會積極總結,進而調整后續投資策略,避免誤導投資者,加重其損失。比如說申萬宏源,去年底公司對A股今年的走勢偏樂觀,認為全年A股穩中向好,中小創相對業績趨勢可能重新占優。而遭遇一季度的暴跌后,二季度公司給出的策略是“余波未平,弱勢市場”,更多偏于悲觀。再如招商證券,2018年初基于今年國內宏觀經濟大概率穩中向上,企業盈利穩健增長,以及增量資金入市等觀點,也是堅定看好A股機會。一季度后公司整體樂觀的基調下,對二季度的主要風險點也做了重點闡述。

然而有的券商則堅持到底,一路看多。海通證券對今年A股市場一直保持多方觀點,即便是上半年的三次暴跌,也不改其樂觀態度。首席策略分析師荀玉根上半年發布多篇策略報告,2月初大跌后,表達了“短期急跌尚需時間消化,維持中期樂觀判斷”的觀點,隨后3月份中旬又發布了名為“全球視角看中國股票已走牛”報告,不過3月22日A股啟動第二次暴跌;4月底公司發布了“創業板拐頭向上”,而5月份創業板指高位橫盤后于6月拐頭向下。

還有一些券商,暴跌之后,干脆談起長期趨勢。興業證券2018年的策略報告為“大創新時代”,主要觀點是看好中國正處于大創新周期起點,硬件科技將迎來高景氣周期,因此看好“電子、醫藥、大機械、電動車、通信”等五個行業。然而,今年上半年電子和通信成為市場殺跌最嚴重的板塊之一。

今年二季度,興業證券的投資策略為“大創新與核心資產交誼舞”,通覽全文,對新經濟大加贊賞,認為中國正處在大創新周期的起點,整個觀點與此前2018年的策略基調基本一致,長期看好中國新經濟崛起。看一年這一觀點,看季度也是同樣的觀點,可是,市場每個季度都是波動的,以中長期視野來看短期市場機會似乎并不合適,更何況,其提到了“新經濟、國力和未來”三個主題方向,并重點列舉了“綠盟科技、啟明星辰、長電科技、千方科技和浪潮信息”5只個股,回過頭去看,5只標的二季度全部錄得負收益,除了浪潮信息稍好一些(區間跌幅3%),其他跌幅均超過20%,可謂慘烈。

有市場人士表示,策略講究時效性,一直看多沒有價值,被打臉后談“詩和遠方”就更沒有意義的,因為市場總有對的時候。

猜你喜歡

教學考試(高考化學)(2021年2期)2021-05-30 06:15:52

中學生數理化(高中版.高考理化)(2020年9期)2020-10-27 02:30:48

小哥白尼(神奇星球)(2020年3期)2020-07-27 01:32:36

中學生數理化·高一版(2020年3期)2020-04-21 08:03:20

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

數學大世界(2018年1期)2018-04-12 05:39:14

中國衛生(2016年2期)2016-11-12 13:22:24

股市動態分析(2016年5期)2016-09-29 12:42:27

太空探索(2015年3期)2015-07-12 11:01:40