醫(yī)保局中局

2018-07-11 08:16:56錢煒

中國新聞周刊 2018年25期

關鍵詞:醫(yī)院

錢煒

“醫(yī)生的工作本來是治病救人,可現(xiàn)實并非完全如此,有時候醫(yī)生已經不得不像個會計家、謀略家,甚至是惡人一樣,與患者、與家屬、與領導、與醫(yī)保政策斗智斗勇。”

國家醫(yī)療保障局正式掛牌一個月來,還看不到有什么大動作,但業(yè)內人士普遍認為,盡管仍有不少阻力,但國家醫(yī)保局會進一步在全國范圍內推進醫(yī)保支付方式的改革。

浙江省某市腫瘤醫(yī)院醫(yī)生陳明紅今年2月份又只拿到了1000元的績效獎金。最近半年來,因他所在的呼吸內科醫(yī)保經費超標,全科的人都被扣錢,獎金只能按保底金額發(fā)放。

醫(yī)保政策為何讓辛苦工作的醫(yī)生反而被扣了錢呢?

陳明紅舉了個例子:在醫(yī)保支付方式里,有一種叫“單病種付費”,即醫(yī)保部門只按照患者該次住院的第一診斷向醫(yī)院支付醫(yī)療費用。例如,患者因結腸息肉住院,結腸息肉就是“單病種”,按規(guī)定,該病種的醫(yī)保額度是4800元。如果超出這個金額,醫(yī)院就會被直接扣錢,扣的錢最終會落實到醫(yī)生頭上。

有一種治療方法是在結腸息肉的蒂部“打夾子”,讓其因缺血而自行脫落。如果有位患者患有較多的息肉——例如長了10多個息肉,一個夾子的平均費用是200元,lO個夾子就是2000元,再加上圈套器,以及后續(xù)的止血費用,算下來,他的全部治療費用會超過5000元。

這就給醫(yī)生出了一個難題:進行正常治療,就要被扣錢;不按醫(yī)療方案做,又如何向病人交代呢?為此,醫(yī)生想出一個“聰明”的對策:將本來一次就能完成的手術分成兩次做——這次治療5個息肉,一個月之后再治療另外5個,這樣,每次所花的費用就不會超標了。

但是問題又來了:醫(yī)保政策規(guī)定,平均同一個病人在同一家醫(yī)院每年的住院次數(shù)不能超過1.1次,如果超過了,醫(yī)保管理部門就會拒絕向醫(yī)院支付醫(yī)保費用,被扣了錢的醫(yī)院,還是會去扣責任醫(yī)生的錢。這樣一來,醫(yī)生做得越多,自己就虧得越多。

因醫(yī)保扣錢而造成個人收入減少,成為醫(yī)生對現(xiàn)有醫(yī)保政策新一輪集體吐槽的焦點。與此同時,醫(yī)保資金浪費和醫(yī)保支付壓力巨大的現(xiàn)實,也是新成立的國家醫(yī)保局所面臨的嚴峻挑戰(zhàn)。作為本輪國務院機構改革中最后一個亮相的機構,國家醫(yī)療保障局正式掛牌一個月來,還看不到有什么大動作,但業(yè)內人士普遍認為,盡管仍有不少阻力,但國家醫(yī)保局會進一步在全國范圍內推進醫(yī)保支付方式的改革。

“控費”與“穿底”

廣東省某市三甲醫(yī)院副主任醫(yī)師張琳琳(化名)前不久在自己的醫(yī)院住院,做了一個切除脂肪瘤的小手術。但手術稍稍有點麻煩的是,脂肪瘤不巧長在左肩胛骨關節(jié)囊上方,無法確定是良性還是惡性,以及手術是否影響關節(jié)功能,因而需要加做一個CT檢查。在該市,這樣一個手術的醫(yī)保定額是5000元,如果多做一個CT檢查,就有可能會導致醫(yī)保超標。

“就算我在住院期間自費檢查這一項也不行,因為對于醫(yī)保患者,醫(yī)保中心不光要審核醫(yī)保報銷部分,還會考察這一次治療的總費用。對于作為患者的我來說,如果前期花的錢多了,給醫(yī)生后續(xù)治療留的空間就不大。為了省錢,醫(yī)生有可能不敢用好藥,在縫合傷口時不敢使用無需拆的縫線,而使用便宜的普通縫線,就會在我肩膀上留下難看的疤痕。萬一再發(fā)生術后感染,成本就更高了,醫(yī)保肯定會超標。”張琳琳解釋說,為避免同事被扣錢,也為了自己得到最好的治療,她就自費在門診做了CT檢查,并在術后當天就出了院。

身為醫(yī)生,張琳琳在成為患者時,更加能夠理解同行的處境,并能最大程度地保護自己的利益。但對于普通人來說,如果不是對醫(yī)保政策有深入的了解,很難為自己做出一套細致的考量。

當被問及醫(yī)保政策為何要對醫(yī)生與醫(yī)院做出種種束縛時,醫(yī)生們的回答都是一“因為醫(yī)保沒錢了!”

在網上搜索“醫(yī)保穿底”,確實會搜到很多新聞。例如,2016年,湖南中南大學附屬湘雅二院公開拒收長沙市的醫(yī)保患者,規(guī)定“長沙市醫(yī)保,除危重病人外,只能提供門診就醫(yī),暫不能辦理入院就醫(yī)”。這是因為,長沙市醫(yī)保長期拖欠湘雅二院醫(yī)保結算款,醫(yī)保額度也早已超支,醫(yī)院不得已,只能拒收醫(yī)保病人。

就在去年年底,多地醫(yī)療耗材被醫(yī)院停用的消息接連傳出:貴州省兩家三甲醫(yī)院下發(fā)通知,大面積停用醫(yī)療耗材,致使正常的治療受到影響。北京安貞醫(yī)院的醫(yī)生則透露,普通外科手術大部分止血材料都停了,手術量明顯下降。

當時,這些消息所引發(fā)的關于醫(yī)保資金虧空、醫(yī)療水平因耗材停用被迫倒退、年末醫(yī)院將不再收治病人等說法傳得沸沸揚揚。而實際上,這場風波的主要原因在于,臨近歲末,醫(yī)院為了完成衛(wèi)生部門的年度考核目標,而實行突擊控費。

中國現(xiàn)行的三大醫(yī)保體系——城鎮(zhèn)職工醫(yī)療保險、城鎮(zhèn)居民醫(yī)療保險與新型農村合作醫(yī)療保險(新農合)的運行時間都不算久遠。在此之前,中國實行的是針對國家公職人員與企業(yè)職工的公費醫(yī)療和勞保醫(yī)療,而農民能夠獲得的醫(yī)療保障是極為有限的。

1994年,江蘇鎮(zhèn)江、江西九江兩地試點城鎮(zhèn)職工醫(yī)保改革;而新農合則始于2003年;2007年,城鎮(zhèn)居民醫(yī)療保險制度開始建立,至此,中國的全民醫(yī)療保險才全部完善。

伴隨著全民醫(yī)保的建立,醫(yī)保經費開始爆炸性增長。據(jù)中山大學政治與公共事務管理學院教授劉軍強與中國人民大學勞動人事學院副教授劉凱等人的統(tǒng)計,從1978年起,中國的衛(wèi)生總費用花了28年才達到1萬億元的規(guī)模。然而,第二個萬億僅用了4年時間,第三個萬億則不到3年。1978年~2013年的35年間,衛(wèi)生費用年均增長率超過17.6%,遠高于經濟和居民收入的增速。按照這一趨勢,衛(wèi)生總費用將在2020年達到10萬億元,在2030年達到50萬億元,2040年達到252萬億元。而醫(yī)保費用則占衛(wèi)生總費用的60%以上。

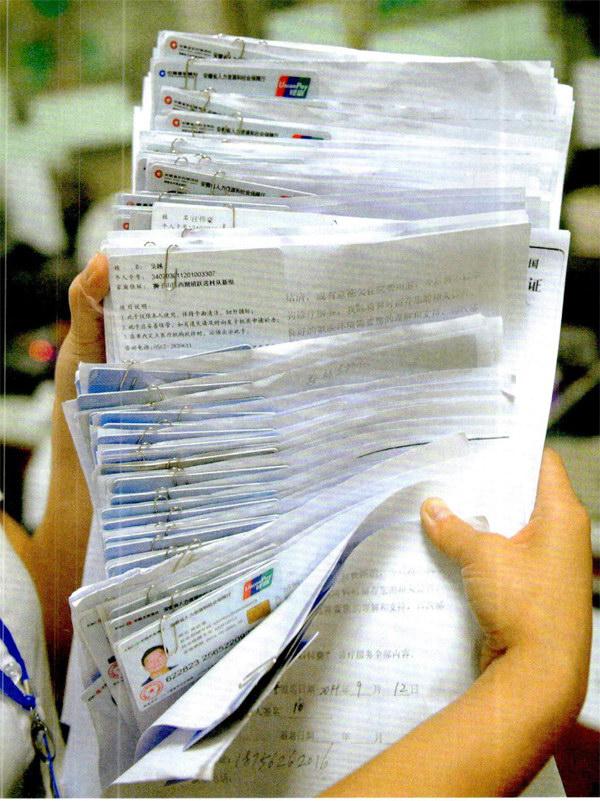

安徽一家醫(yī)院的住院部,與患者簽訂的“先住院后付費”協(xié)議書。圖/中新

根據(jù)劉軍強等人的計算,三大醫(yī)保制度目前財務狀況尚可,甚至有些地方還有大量結余。但在10年后,三大醫(yī)保項目就會面臨財務失衡的問題。其中,職工醫(yī)保當年赤字將出現(xiàn)在2024年,新農合與居民醫(yī)保將分別在2024年和2027年出現(xiàn)當年赤字。而從2029年到2036年,三大醫(yī)保的累計結余將逐一消耗完畢,進入到累計赤字階段。

對于面臨的這一形勢,新成立的國家醫(yī)保局一位不愿透露姓名的官員對《中國新聞周刊》說:“目前,醫(yī)保基金處于合理運行區(qū)間,醫(yī)保的目標首先是保障參保人員權益,其次才是控費。”他說,“即使醫(yī)保基金充足,也需要控費。現(xiàn)在的問題是,醫(yī)療服務浪費現(xiàn)象很嚴重。”

從這位官員的回應可以看出,醫(yī)保控費的直接目標是遏制醫(yī)療資源浪費,長期目標才是避免穿底風險。具體怎么控?決策部門將支付方式改革當成突破口。

過去,醫(yī)保實行“按項目付費”。簡單地說,就是患者做了哪些檢查、開了哪些藥、做了什么手術,每一項都按醫(yī)保目錄里規(guī)定的金額,由各地醫(yī)保經辦機構支付給醫(yī)院。

在這種支付方式下,醫(yī)院做多少治療就能拿到多少錢,醫(yī)保經費成了公立三甲醫(yī)院的主要收入來源。據(jù)了解,公立三甲醫(yī)院收入的7%來自政府財政撥款,剩下部分平均有60%來自于醫(yī)保經費。

上海第一婦嬰保健院原院長、春田醫(yī)院管理公司創(chuàng)始人段濤解釋說,北京、上海的一些頂尖專科醫(yī)院,由于外地自費病人多,對醫(yī)保的依賴程度較輕,而一些二、三、四線城市的三甲醫(yī)院,患者主要來自本地,因此它們的運行嚴重依賴醫(yī)保經費。

山東省東營市勝利油田中心醫(yī)院是當?shù)爻闪⒆钤纭⒙曌u最高的三甲醫(yī)院,該院醫(yī)保辦主任林泉表示,過去按項目付費,雖然也有一定的額度限制,但基本上沒有約束力,花超的部分最終仍會南醫(yī)保中心買單,在大家的腦子里,根本就不存在醫(yī)保超標這根弦。

北京某三甲醫(yī)院心血管內科醫(yī)生王大光(化名)告訴《中國新聞周刊》,“我們醫(yī)院外地自費病人多,對醫(yī)保依賴度低,不會把高血壓患者收住院,但在中西部地區(qū),某省級人民醫(yī)院就設有高血壓病房,收治的都是普通高血壓病人。”他解釋說,這是因為,在當?shù)兀哐獕旱拈T診報銷比例太低或幾乎沒有,而住院報銷比例高。在這種情況下,醫(yī)院就和患者聯(lián)起手來,套取醫(yī)保經費。

對于醫(yī)保控費下的各種亂象,段濤說,在醫(yī)療總費用基本穩(wěn)定不可能大幅增加的前提下,醫(yī)保涉及的4方就像4個人在搓麻將:政府想少花錢多辦事,醫(yī)院想多賺錢,醫(yī)生也想多賺錢,患者想自己少花錢,讓政府多掏錢,每一方都想贏。“然而打過麻將的人都知道,搓麻將不可能4方都贏。”

段濤分析說,在這場博弈中,彼此之間除了相互算計之外,也會有臨時結盟,有時是2對2,有時是3對1。這其中,醫(yī)院、醫(yī)生與患者三方聯(lián)手的機會比較多,大家有一個共同的目標,就是多花政府的錢。這就造成r不管政府投入多少錢,都架不住“3P聯(lián)手”做局,常常令醫(yī)保經費面臨崩盤的危險。當醫(yī)保經費有穿底風險的時候,政府就會給醫(yī)院的醫(yī)保經費封頂,在這種情況下,醫(yī)院就開始盤算怎么對付醫(yī)生和患者,不讓自己到手的錢被二者用光了。

“總額預付制”與“醫(yī)保的惡”

在這場博弈中,政府當然不會坐視另外三方的長期聯(lián)手。2011年,國家人社部發(fā)布《關于進一步推進醫(yī)療保險付費方式改革的意見》。2012年,國務院又發(fā)布了《“十二五”期間深化醫(yī)藥衛(wèi)生體制改革規(guī)劃暨實施方案》。在這兩個文件的推動下,全國多地醫(yī)保都開始推行“總額預付制”。

所謂總額預付,就是將醫(yī)保資金按照一定的分配標準分解到各個定點醫(yī)院,然后按月預付,年終總結算。如果醫(yī)保的實際支付額低于事先確定的額度,結余部分按事先約定比例歸醫(yī)院;如果超支,超支部分由醫(yī)保和醫(yī)療機構分擔。與此同時,醫(yī)院上一年度的實際醫(yī)保費收入額,很大程度上將決定其下一年度得到的預算總額。

中國社科院經濟研究所副所長、公共政策研究中心主任朱恒鵬分析,在這種制度下,醫(yī)院的最優(yōu)選擇是超支,也就是將實際醫(yī)保費用發(fā)生額做到預定額度之上,這能讓醫(yī)院當年能夠拿到最多的醫(yī)保資金,另一方面,也做大了下一年度乃至今后若干年度的醫(yī)保預付額度。但根據(jù)上述規(guī)定,一旦超支,超出的部分往往需要醫(yī)院來承擔一部分,也就意味著醫(yī)生要被扣錢。

總額預付制在相當程度上化解了醫(yī)保經費穿底的風險,但由于醫(yī)院管理水平問題,這種支付方式對于醫(yī)療資源的有效配置往往作用甚微。總額預付的核心目的就是控費,這會影響醫(yī)生的收入、臨床診療策略,進而影響患者的權益。

比如,陳明紅所在市的醫(yī)保中心就規(guī)定,擁有城鎮(zhèn)醫(yī)療保險的患者,住院費用分為三個等級,第一個等級是8000元,第二個等級是27000元,第三個等級是50000元。假如一名患者住院期間花了6000元,那么醫(yī)保辦會給醫(yī)院支付8000元,多出來的2000元就是醫(yī)院多賺的。但如果患者在住院期間花了15000元,因為沒到27000元,只能按照第一個等級來執(zhí)行醫(yī)保付費,醫(yī)保辦只給醫(yī)院8000塊錢。如此一來,醫(yī)院就要賠7000元。

在陳明紅工作的呼吸科,老年病人的慢性支氣管炎、肺心病和呼吸衰竭往往是住院的大頭,可這三者沒有一個是省錢的病,住院以后做做CT,抽抽血,用點好的抗生素,幾千塊就沒了。而且這三種病住院時間一般都很長,住院費用也就上去了,超過了醫(yī)保的第一等級。此外,老年人本身基礎疾病就多,高血壓、糖尿病、腦梗塞等都是“標配”,住院期間不是治治肺病就行了的。這么一來,8000元的醫(yī)保費根本不夠用。

據(jù)他們醫(yī)院統(tǒng)計,老年患者的平均住院費用是11000元左右,也就意味著醫(yī)院每收治一個老年病人,就要虧3000塊錢。

此外,根據(jù)總額預付制的規(guī)定,如果醫(yī)院提高管理水平,將患者住院費用平均控制在7000元,那么第二年,醫(yī)保中心就會將該院的醫(yī)保支付第一等級調低為7000元,這就等于變相地減少了醫(yī)院的收入。

猜你喜歡

兒童繪本(2018年10期)2018-07-04 16:39:12

中國衛(wèi)生(2016年10期)2016-11-13 01:07:44

中國衛(wèi)生(2016年3期)2016-11-12 13:23:36

中國衛(wèi)生(2016年3期)2016-11-12 13:23:20

中國衛(wèi)生(2016年2期)2016-11-12 13:22:26

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

中國衛(wèi)生(2015年8期)2015-11-12 13:15:20

中國衛(wèi)生(2014年11期)2014-11-12 13:11:28

中國衛(wèi)生(2014年8期)2014-11-12 13:00:54

中國衛(wèi)生(2014年7期)2014-11-10 02:33:12