新時(shí)期關(guān)于保險(xiǎn)理財(cái)應(yīng)當(dāng)回歸保障的思考

2018-07-17 01:38:16尚小琳

時(shí)代金融 2018年18期

尚小琳

(齊魯工業(yè)大學(xué),山東 濟(jì)南 250100)

一、保險(xiǎn)理財(cái)產(chǎn)品

保險(xiǎn)理財(cái),就是指?jìng)€(gè)人投資者根據(jù)自身的經(jīng)濟(jì)狀況,通過投資相應(yīng)的保險(xiǎn)產(chǎn)品,例如財(cái)產(chǎn)險(xiǎn)、壽險(xiǎn)、養(yǎng)老保險(xiǎn)、建行保險(xiǎn)、萬能險(xiǎn)、教育儲(chǔ)蓄險(xiǎn)、意外傷害險(xiǎn)等等保險(xiǎn)產(chǎn)品,即保險(xiǎn)類的金融工具,達(dá)到對(duì)個(gè)人(家庭)財(cái)產(chǎn)進(jìn)行風(fēng)險(xiǎn)管理投資的目的。保險(xiǎn)理財(cái)產(chǎn)品,也被稱為投資性保險(xiǎn),主要有投資連結(jié)型保險(xiǎn)、萬能保險(xiǎn)以及分紅型保險(xiǎn)三種。

保險(xiǎn)理財(cái)產(chǎn)品其產(chǎn)品設(shè)計(jì)的本身,在具有保障功能的同時(shí),也能投資理財(cái)創(chuàng)造利益,而與銀行理財(cái)產(chǎn)品相比較來說,保險(xiǎn)理財(cái)產(chǎn)品其投資門檻低且無募集期,一般的保險(xiǎn)理財(cái)產(chǎn)品一千元起就能起購,且生效日期也很快。但保險(xiǎn)理財(cái)產(chǎn)品的投資期長(zhǎng)而且單一,從資金的流動(dòng)性角度看,其流動(dòng)性比較差,投資收益短期內(nèi)難以看到,而且保險(xiǎn)理財(cái)產(chǎn)品的額度有限,資金投向的信息披露透明度差等缺點(diǎn)也是直接關(guān)系投資人切身利益的。

二、保險(xiǎn)業(yè)應(yīng)該回歸保障

(一)保險(xiǎn)理財(cái)產(chǎn)品現(xiàn)狀分析

2006年以來,隨著保監(jiān)會(huì)逐漸放寬的保險(xiǎn)資金入市限制與保險(xiǎn)公司逐漸豐富的資金賬戶,中國(guó)的投資型保險(xiǎn)也盡快成熟和發(fā)展起來。在“保值、穩(wěn)健”的理念主導(dǎo)下,保險(xiǎn)理財(cái)越來越多地成為人們理財(cái)考慮的范圍之一,不僅僅因?yàn)榭梢詫?duì)資金進(jìn)行合理地安排和規(guī)劃以使得資產(chǎn)得到保值與增值,更重要的是還可以防范和避免疾病或?yàn)?zāi)難而帶來的財(cái)務(wù)困難,是人們才跌宕起伏的股市之外尋找到的新的財(cái)富之路。2008年的金融危機(jī)對(duì)實(shí)體經(jīng)濟(jì)和資本市場(chǎng)的沖擊更加促使人們將投資轉(zhuǎn)向謹(jǐn)慎安全的理財(cái)產(chǎn)品上,選擇保險(xiǎn)理財(cái)產(chǎn)品也更趨于理性。

每年的十月份左右保險(xiǎn)公司都會(huì)制定下一年的“開門紅”產(chǎn)品的銷售任務(wù),主推“主險(xiǎn)分紅型年金和附加萬能賬戶”的年金保險(xiǎn)形式,例如國(guó)壽2016年的開門紅主打產(chǎn)品為分紅型的鑫福年年年金組合計(jì)劃、2017年的開門紅主打產(chǎn)品為分紅型的鑫福贏家年金保險(xiǎn)、2018年的開門紅主打產(chǎn)品也為分紅型的盛世尊享年金保險(xiǎn),由于這類產(chǎn)品收益率高、還能快速返還,近年來廣受歡迎,而保險(xiǎn)公司每年的第一季度“開門紅”的保費(fèi)收入幾乎是保險(xiǎn)公司全年保費(fèi)收入的三分之一,這也是給保險(xiǎn)公司每年帶來大量現(xiàn)金流的主流產(chǎn)品。

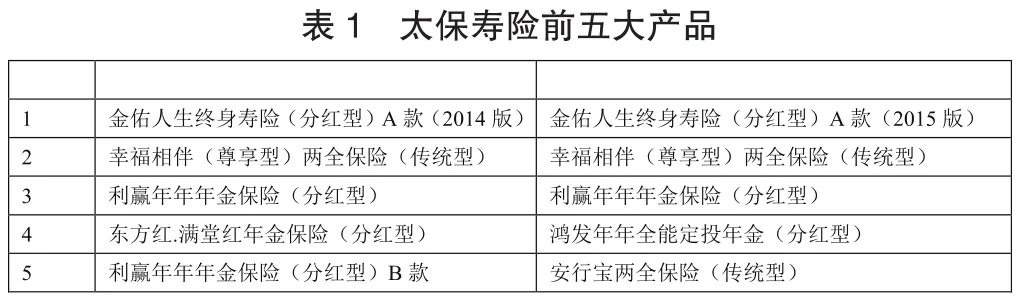

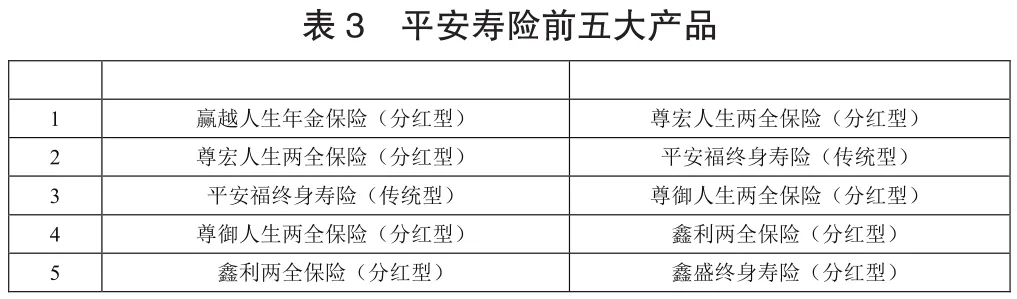

而從保險(xiǎn)公司每年的銷售數(shù)據(jù)來看,保險(xiǎn)理財(cái)產(chǎn)品銷售排名也是名列前茅,例如表1太平洋保險(xiǎn)壽險(xiǎn)銷售排名前五的產(chǎn)品中,2017年有4種是分紅型保險(xiǎn),而2016年也有3種是分紅型保險(xiǎn)。而保費(fèi)收入情況同樣可以看出分紅型保險(xiǎn)占比相對(duì)較高,分紅型保險(xiǎn)在2015年是傳統(tǒng)型保險(xiǎn)的3倍多,而2016年和2017年也是傳統(tǒng)型保險(xiǎn)的2倍多,充分說明保險(xiǎn)理財(cái)產(chǎn)品近年來的銷售收入已經(jīng)超出了傳統(tǒng)型保險(xiǎn),是保險(xiǎn)公司銷售收入的主流產(chǎn)品。另外從平安壽險(xiǎn)的銷售數(shù)據(jù)來看,也是有關(guān)相同的情況:銷售排名前五的保險(xiǎn)產(chǎn)品(表3)中,2017年與2016年都是有4種是分紅型保險(xiǎn);而保費(fèi)收入(表3)方面,分紅型保險(xiǎn)、萬能型保險(xiǎn)都是占比相對(duì)較高的,且僅僅分紅型保險(xiǎn)的保費(fèi)收入就是傳統(tǒng)壽險(xiǎn)的3倍左右,保險(xiǎn)理財(cái)型產(chǎn)品已經(jīng)成為保險(xiǎn)公司保費(fèi)收入的重要來源。

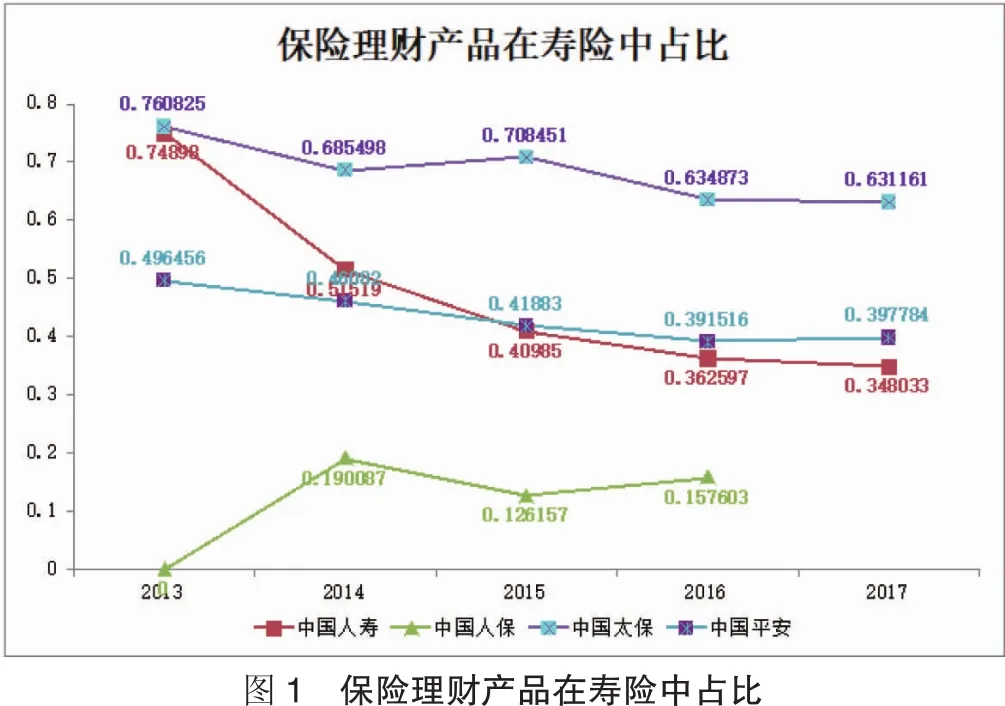

再者,通過分析中國(guó)人壽、中國(guó)人保、中國(guó)太保以及中國(guó)平安等大型保險(xiǎn)公司保險(xiǎn)理財(cái)產(chǎn)品銷售收入占比圖(圖1)我們可以看出,保險(xiǎn)理財(cái)產(chǎn)品保費(fèi)收入占比在不斷下降,這與前面所提及的保監(jiān)會(huì)下發(fā)的一系列保險(xiǎn)產(chǎn)品回歸保障類的政策實(shí)施的有很大程度的相關(guān)。盡管如此保險(xiǎn)理財(cái)型產(chǎn)品的保費(fèi)銷售收入占比仍然很高,中國(guó)太保連續(xù)5年的保費(fèi)收入占比都在百分之六十以上,中國(guó)平安保險(xiǎn)公司連續(xù)5年的保費(fèi)收入占比最少也在百分之四十左右,而中國(guó)人壽的保費(fèi)收入在壽險(xiǎn)收入中的占比雖從百分之七十減少到百分之三十四,但仍然是占有很高的比例。總之,保險(xiǎn)理財(cái)產(chǎn)品仍然占有保險(xiǎn)市場(chǎng)很大的份額。

(二)保險(xiǎn)理財(cái)產(chǎn)品的本源

從上述分析中我們可以看出,保險(xiǎn)理財(cái)產(chǎn)品的前景一片大好,首年高額返還的各類保險(xiǎn)理財(cái)產(chǎn)品更是層出不窮,保險(xiǎn)理財(cái)?shù)谋举|(zhì)追究已經(jīng)逐漸把保障與儲(chǔ)蓄投資顛倒,但是越來越多的以儲(chǔ)蓄性和投資性作為最大賣點(diǎn)的保險(xiǎn)理財(cái)產(chǎn)品的出現(xiàn),是否意味著保險(xiǎn)產(chǎn)品的核心屬性在一點(diǎn)點(diǎn)的喪失?如果未來的保險(xiǎn)理財(cái)產(chǎn)品基本上沒有了保障性,過多的追求儲(chǔ)蓄性和投資性,保險(xiǎn)也不再是保險(xiǎn),不如說是基金,不如說是債券,保險(xiǎn)的意義何在,保險(xiǎn)理財(cái)產(chǎn)品存在的到底變成了什么。所謂保險(xiǎn)的本源,是分?jǐn)傄馔馐鹿实囊环N財(cái)務(wù)安排,是社會(huì)經(jīng)濟(jì)保障制度的重要的組成部分,也是社會(huì)生產(chǎn)生活的穩(wěn)定器,而不僅僅是儲(chǔ)蓄與投資。因此,保險(xiǎn)理財(cái)產(chǎn)品應(yīng)當(dāng)回歸保障本質(zhì),應(yīng)當(dāng)補(bǔ)充傳統(tǒng)的壽險(xiǎn),而不是一味地?cái)D占傳統(tǒng)型保險(xiǎn)的市場(chǎng)。

我國(guó)已經(jīng)步入了老齡化社會(huì),現(xiàn)在的老齡化問題已經(jīng)在我國(guó)社會(huì)發(fā)展的各個(gè)方面得到了充分明顯的體現(xiàn),這既有不利影響,但也給一些行業(yè)帶來新的發(fā)展機(jī)遇,這其中也包括保險(xiǎn)行業(yè),雖然我國(guó)政府在積極地解決城鄉(xiāng)居民的養(yǎng)老以及醫(yī)療保障問題,但是政府的財(cái)力有限,其覆蓋的范圍以及覆蓋的深度都有待進(jìn)一步地加強(qiáng),僅僅只能提供最基本的社會(huì)保障,并不能滿足人民的養(yǎng)老和醫(yī)療保障需求,因而人們的養(yǎng)老與醫(yī)療保障等需求還是需要依靠商業(yè)保險(xiǎn)依靠市場(chǎng)來滿足,在2014年國(guó)務(wù)院出臺(tái)的《國(guó)務(wù)院關(guān)于加快發(fā)展現(xiàn)代保險(xiǎn)服務(wù)業(yè)的若干意見》(新“國(guó)十條”)中就明確了商業(yè)保險(xiǎn)在社會(huì)保障中的支柱地位。因此,保險(xiǎn)理財(cái)產(chǎn)品更應(yīng)當(dāng)回顧保障功能,比如在年金保險(xiǎn)方面,應(yīng)當(dāng)將延長(zhǎng)年金產(chǎn)品的初次給付時(shí)間,并且拉長(zhǎng)年金產(chǎn)品的給付期,真正地實(shí)現(xiàn)年金產(chǎn)品的長(zhǎng)期保險(xiǎn)規(guī)劃功能,發(fā)揮年金產(chǎn)品在教育金、養(yǎng)老金等長(zhǎng)期資金規(guī)劃方面的功能,同時(shí)區(qū)別于銀行、證券理財(cái)產(chǎn)品,發(fā)揮出年金產(chǎn)品的生存保障功能。

三、保險(xiǎn)理財(cái)產(chǎn)品如何回歸保障

(一)加強(qiáng)保險(xiǎn)行業(yè)文化建設(shè),提高居民保險(xiǎn)意識(shí)

保險(xiǎn)文化是指從業(yè)人員在長(zhǎng)期實(shí)踐過程中形成的被比爾所認(rèn)可的思維方式、價(jià)值觀念、團(tuán)體意識(shí)和行為規(guī)范的綜合。保險(xiǎn)理財(cái)產(chǎn)品的本質(zhì)還是在于保障功能,因此應(yīng)該加強(qiáng)保險(xiǎn)文化建設(shè),重塑保險(xiǎn)行業(yè)的社會(huì)形象,積極引導(dǎo)客戶理性購買保險(xiǎn)產(chǎn)品。再者,我國(guó)居民的風(fēng)險(xiǎn)意識(shí)并不強(qiáng),對(duì)于保險(xiǎn)行業(yè)存在很大的誤解,對(duì)于保險(xiǎn)的認(rèn)識(shí)并不全面,而對(duì)于短期高風(fēng)險(xiǎn)的保險(xiǎn)理財(cái)產(chǎn)品又比較偏好,因此,要加強(qiáng)保險(xiǎn)宣傳,提高居民的保險(xiǎn)意識(shí),使得居民了解保險(xiǎn)理財(cái)產(chǎn)品的保障功能,理性購買適合自己的保險(xiǎn)產(chǎn)品。

(二)引導(dǎo)保險(xiǎn)公司以保障功能作為產(chǎn)品創(chuàng)新核心

保險(xiǎn)理財(cái)產(chǎn)品從本質(zhì)上并沒有背離保險(xiǎn)產(chǎn)品的社會(huì)保障功能,而是在客戶進(jìn)行股票、基金等投資產(chǎn)生不利因素的保障。但是部分公司關(guān)注點(diǎn)集中在保險(xiǎn)資金帶來的現(xiàn)金流,并將大齡的資金投資資本市場(chǎng)獲取利益,高回報(bào)的短期產(chǎn)品吸引了客戶購買,但是短期保險(xiǎn)資金長(zhǎng)期投資帶來了了巨大的風(fēng)險(xiǎn)而忽略了真正的保險(xiǎn)需求,已經(jīng)不是保險(xiǎn),而更像銀行理財(cái)產(chǎn)品。保險(xiǎn)理財(cái)產(chǎn)品也應(yīng)該是具備長(zhǎng)期保障功能的產(chǎn)品,像年金產(chǎn)品具有長(zhǎng)期保險(xiǎn)規(guī)劃功能和生存保障功能,這些功能應(yīng)該被正視,應(yīng)該作為今后保險(xiǎn)業(yè)設(shè)計(jì)和研究新產(chǎn)品的思路,把保障功能作為新產(chǎn)品創(chuàng)新的核心理念,針對(duì)不同人群研發(fā)不同類型的保險(xiǎn),積極引導(dǎo)客戶選擇適合自己的保險(xiǎn),滿足客戶不同的保障需求。

(三)提高保險(xiǎn)從業(yè)人員素質(zhì),嚴(yán)防銷售誤導(dǎo)

近幾年,保險(xiǎn)業(yè)外勤從業(yè)人員大幅度增加,一方面是因?yàn)槲覈?guó)保險(xiǎn)業(yè)的快速發(fā)展對(duì)于大量保險(xiǎn)從業(yè)人員的需求,另一方面是因?yàn)楸kU(xiǎn)從業(yè)資格從考試制度轉(zhuǎn)變?yōu)閷彶橹贫龋沟帽kU(xiǎn)從業(yè)的門檻變低,越來越多的勞動(dòng)者加入到保險(xiǎn)行業(yè)。這一制度既有有利影響,更有不利影響,很大程度上從業(yè)人員的專業(yè)素質(zhì)無法考量,甚至有時(shí)候保險(xiǎn)從業(yè)人員自身對(duì)于保險(xiǎn)產(chǎn)品都并不了解,收益率高、還能快速返還的保險(xiǎn)理財(cái)產(chǎn)品自然成為從業(yè)人員爭(zhēng)相售賣的產(chǎn)品,對(duì)于保險(xiǎn)理財(cái)產(chǎn)品的介紹也比較模糊。因此,應(yīng)當(dāng)提高保險(xiǎn)從業(yè)人員的素質(zhì),規(guī)范展業(yè)資料,制定產(chǎn)品說明規(guī)范標(biāo)準(zhǔn)的用語,加強(qiáng)對(duì)外勤人員的業(yè)務(wù)品質(zhì)管理,禁止使用容易引起誤解的語言,確保客戶是在真正了解了產(chǎn)品功能的前提下來購買產(chǎn)品,嚴(yán)防誤導(dǎo)銷售。

四、結(jié)語

保險(xiǎn)行業(yè)的競(jìng)爭(zhēng)不是片面地追求保費(fèi)數(shù)額與市場(chǎng)占有率,而是真正做到保障核心理念,應(yīng)當(dāng)具有長(zhǎng)遠(yuǎn)的發(fā)展眼光和規(guī)劃,加強(qiáng)保障性產(chǎn)品的創(chuàng)新,使保險(xiǎn)業(yè)進(jìn)一步發(fā)揮保險(xiǎn)保障和長(zhǎng)期儲(chǔ)蓄的功能,真正使保險(xiǎn)成為社會(huì)生產(chǎn)、生活的穩(wěn)定器。

猜你喜歡

中華詩詞(2022年6期)2022-12-31 06:41:24

現(xiàn)代裝飾(2022年4期)2022-08-31 01:39:32

現(xiàn)代裝飾(2022年3期)2022-07-05 05:55:06

中國(guó)科技論壇(2017年7期)2017-07-25 08:49:53

媽媽寶寶(2017年2期)2017-02-21 01:21:24

國(guó)際漢語學(xué)報(bào)(2016年1期)2017-01-20 08:21:20

Coco薇(2015年1期)2015-08-13 02:23:50

中國(guó)中醫(yī)藥現(xiàn)代遠(yuǎn)程教育(2014年22期)2014-03-01 04:32:55

中國(guó)中醫(yī)藥現(xiàn)代遠(yuǎn)程教育(2014年16期)2014-03-01 04:28:54

玩具(2009年10期)2009-11-04 02:33:14