市政工程中兩種常用預算模式對比分析

2018-07-18 09:23:58魏晉河

山西建筑 2018年17期

魏 晉 河

(太原市政建設集團有限公司,山西 太原 030002)

0 引言

對于市政工程建設項目而言,工程預算工作是項目施工階段的重要環節之一,也是項目竣工決算過程中確定工程造價指標的主要根據。在市政工程建設行業,由于線路規劃及城市既有建筑規劃因素影響,經常需要道路下穿既有線路,在這種工程項目預算編制過程中,必須同時考慮市政道路與鐵路線路對工程造價的影響。目前,市政道路下穿鐵路線路項目的預算編制過程中,涉及到的編制方式有兩種,且二者之間存在較大差異。本文以省內某市政道路下穿既有鐵路線路施工項目預算編制為研究案例,對兩種基本預算體系進行了對比分析。

1 兩種主要市政工程預算模式對比分析

第一,直接工程費用(工、料、機費用)。兩種基本工程預算模式對應的定義基本相似,但本質內容存在較大的差異,市政道路工程材料費用中已經涵蓋了運輸費用,但在施工過程中勢必會在一定程度上影響鐵路線路的運能,因此,鐵路線路運輸費用必須單列,這主要是由鐵路線路運量大、運輸距離長決定的。第二,施工措施費(涵蓋特種施工措施費)。兩種不同的工程預算制度和體系基本定義相同,在涵蓋內容方面,市政工程項目中的二次搬運費、施工機械設備安置費、施工排水費等內容已經提前涵蓋在預算定額中。此外,還包括具備工程特點的差別,即:市政工程地下及地上設施及建筑物臨時保護費用,相關措施費等內容。隨著工程施工安全受到越來越高的重視,因此,市政工程項目中應單列出3%的安全措施費。第三,施工間接費用。為了便于統一計算,將市政工程建設收益的利潤全部劃歸到各自對應的間接費用中。間接費用中主要包含企業管理費用、規費及利潤等。其中,企業管理費用主要用于工程定位復測、工程點交及場地清理費用等,企業管理費用是市政工程項目的名目,其中鐵路工程增加了施工維保費、職工補貼、職工探親及烤火費。市政工程規費中涵蓋工程污水處理費和生育保險費。利潤費用在市政工程和鐵路工程中基本一致。第四,項目稅金。在項目利潤納稅方面,考慮到不同行業之間的差別,鐵路工程施工納稅按照城鎮統一的標準執行,其中市政工程建設項目依照不同地區進行收費,主要原因是不同城市級別的發展程度在市政維護及建設過程中的利潤額及納稅存在較大差異。

2 工程案例分析

在市政工程穿越既有鐵路線路工程實踐中,為了不影響鐵路線路運行,目前,平交道路已經很少使用,大部分工程施工項目均采用下穿涵洞方式,因此,本文以省內某市政工程公路下穿鐵路既有線路施工項目為研究對象,并采用不同的工程預算模式進行對比分析。其中下穿涵洞全長408 m,橋梁布置形式為3 m×30 m裝配式預應力鋼筋混凝土結構,施工方式采用先簡支后連續的施工方式,主涵洞截面形式為箱梁截面。下部結構采用三體式橋墩結構,承臺澆筑采用整體澆筑,為了保證上部鐵路荷載承載需求,基礎采用群樁基礎,形式為鉆孔灌注樁。

3 兩種不同工程預算編制模式結果分析

考慮到本文研究的市政工程項目并非是單純市政工程施工項目,屬于典型的市政工程與鐵路施工相結合的項目,為了選取更加科學、合理的施工預算模式,本文選取市政工程和鐵路工程中常用的兩種預算方法進行計算分析,具體如下。

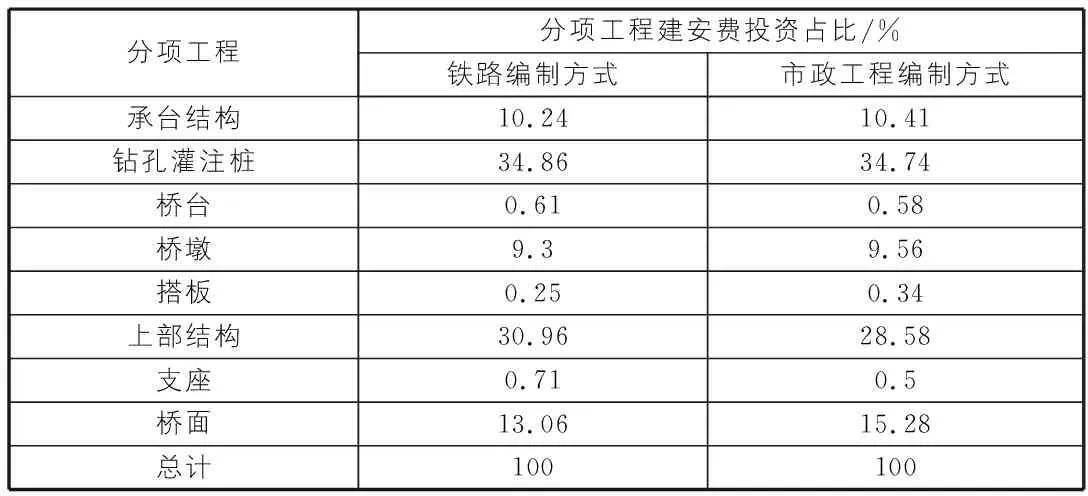

3.1 主要分項工程施工建安費投資占比及對比分析

通過綜合分析跨線橋上部結構和下部結構總工程量,擬采用山西省統一頒布的工程建設主要材料2017年報價信息表,信息表中羅列了市政工程中常用的運輸費,且鐵路工程運輸雜費不再單獨羅列。在這種條件下,擬分別采用市政工程及鐵路工程預算編制測算方法計算建安費,具體計算結果詳如表1所示。

表1 兩種預算編制方式分項工程建安費投資占比

根據表1可知,選用鐵路及市政工程兩種預算編制方法得到的對應分項工程建安費占據的投資占比相差不大,但存在細小差別。例如:上部結構分項工程中,市政工程與鐵路工程預算編制方法相差2個百分點。

3.2 兩種不同預算編制方式計算的直接費、間接費及稅金對比分析

選用兩種不同的預算編制方式直接對建安工程的直接費用和間接費用及稅金進行編制計算,得到對應結果詳如表2所示。

表2 建安工程的直接費用和間接費用及稅金進行編制計算 萬元

通過表2分析可知,選用市政工程建設預算編制方式計算的直接費和間接費及納稅金額明顯高于鐵路工程預算編制結果。其中差異產生的主要費用構成為直接工程費用,施工措施費及間接費用,其中直接工程費中差值最大的分項達到621.22萬元,規費差值達到181.42萬元。

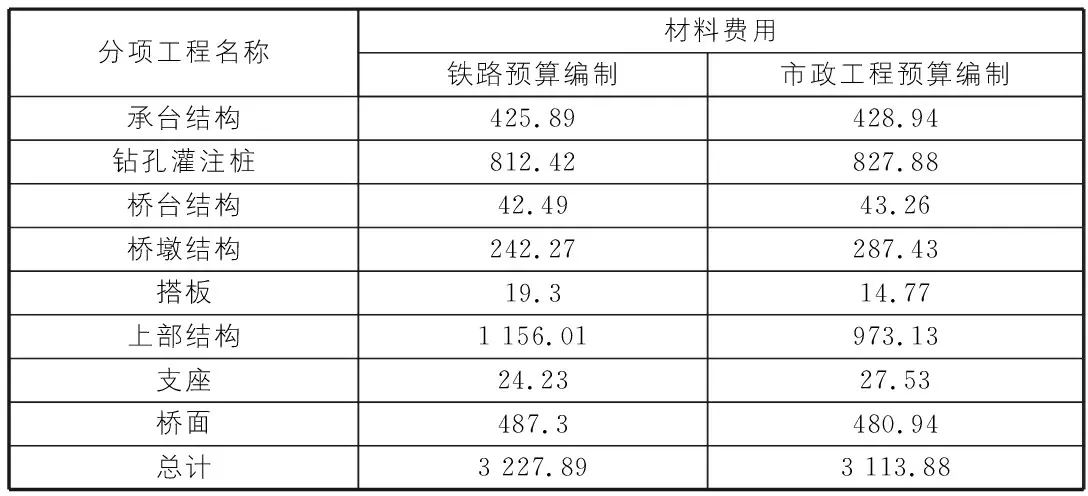

3.3 兩種預算編制方法對應的材料費用對比分析

采用鐵路預算編制方法和市政工程預算編制方法得到的主要工程分項工程材料費用詳如表3所示。

表3 兩種預算編制方法對應的材料費用 萬元

通過分析表3可知,在施工材料費用中,其所占建筑安裝工程費用(涵蓋:直接費用、間接費用及納稅)占比較大,但選用兩種基本預算編制方式計算得到的材料費用差別較小,且費用差距均低于50萬元。

3.4 兩種基本預算編制方法分項工程建安費對比分析

通過分析兩種不同工程預算編制方法對應的分項工程建安費可得到以下基本結論。

第一,人工費用。采用市政工程預算編制方法得到的費用普遍高于鐵路工程預算編制計算結果,考慮到市政工程建設項目的特點,其在具體施工過程中,市政工程經常出現施工變更,市政工程的人工單價始終處于動態變化過程中,且價格變化于每季度或者月份統一發布,符合市場經濟發展基本趨勢,經統計分析可知,市政工程預算編制價格為71.5元/日歷天,鐵路工程預算編制價格為48元/日歷天。第二,機械設備使用費。就工程機械使用費用方面,總體差別不高,可以忽略不計。第三,施工措施費用。選用市政工程預算編制方法得到的費用普遍高于鐵路工程預算編制方法得到的預算費用。第四,施工間接費用。在施工間接費方面,除了鉆孔灌注樁施工及橋面施工兩個分項工程選用市政工程預算編制方法得到的預算金額普遍高于鐵路工程預算編制費用。

猜你喜歡

云南畫報(2021年12期)2021-03-08 00:50:54

鐵道通信信號(2018年7期)2018-08-29 01:17:04

消費導刊(2018年8期)2018-05-25 13:20:27

消費導刊(2017年24期)2018-01-31 01:29:29

中國商論(2016年34期)2017-01-15 14:24:13

太空探索(2016年6期)2016-07-10 12:09:06

通信電源技術(2016年4期)2016-04-04 02:58:04

工程建設與設計(2016年3期)2016-02-27 10:50:46

行政事業資產與財務(2015年23期)2015-10-26 03:12:40

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43