研究所會計兩級核算模式探討

2018-07-31 09:31:08西安航天復合材料研究所財務部

財會學習 2018年21期

西安航天復合材料研究所財務部

一、引言

常見的會計核算模式有以下兩種:

1.完全一級核算模式,是指所本級一級財務,內部各車間等二級單位沒有資金調度、成本和利潤核算等財務職能。[1]其優勢是財權集中,使資金得以從全所的最大利益出發安排、調度。但無法應對日趨復雜的經濟形勢,也無法滿足提高二級單位創造效益的能力和積極性的需要。

2.完全二級核算模式,是指所本級一級財務僅具有匯總賬務、編制與報送報表等職能,二級單位擁有自主調配資金等財務職能。[2]采用這種會計核算模式,二級單位的積極性是最高的,創造效益的能力也是最大的,但所本級又空有其表。

故進行所本級一級、內部各單位二級的兩級核算,是為提高經濟效益,在內部建立經濟責任制的背景下,充分體現經濟責任、經濟權限、經濟效果、經濟利益的會計新模式。本文介紹所本級一級對外,內部各二級單位對內獨立核算的會計兩級核算模式。

為準確地歸集產品成本,提高經濟效益,明確內部結算關系,引入會計兩級核算模式,即內部進行上下一體全面核算的會計工作組織形式,所本級和內部各單位實行兩級核算,所本級為一級核算單位,設置財務部,內部各單位為二級核算單位,分別設置一名核算員。

所本級負責對各項收入、費用、應收應付款項、資金往來等業務進行歸集、分類和核算,對各項財產物資、固定資產、無形資產進行管理和核算,對計提的各項費用和上繳的各種稅金進行核算,負責組織和領導各二級核算單位的會計核算,負責月度會計報表的匯總,年度會計報表的匯總決算;各二級核算單位主要負責對本單位發生的成本費用進行歸集、分配和核算,包括材料費、直接人工、固定資產折舊、研制費用。

二、內部單位二級核算流程

各二級核算單位建立二級核算賬套,相當于一個“虛擬的會計主體”,可以各自進行成本費用分類明細核算,負責統計工時并分配費用,但是沒有自己的銀行賬戶,不能進行現金收付,二級核算單位發生的成本費用均在所本級財務部報銷,財務部不歸集成本,僅通過一個暫未使用的科目進行過渡(如“材料成本差異”),借記材料成本差異,貸記銀行存款或現金等,財務部將二級核算單位報銷的原始憑證附在記賬憑證后,并向二級核算單位開具費用通知單和內部轉賬單,二級核算單位據此入賬,成本費用發生所支付的現金通過一個暫未使用的科目進行過渡(如“預收賬款”),借記原材料、應付職工薪酬、研制費用等,貸記預收賬款。月末,車間各班組將填制的月班組工時、設備、材料統計明細表及匯總表交核算員集中整理,編制車間工時匯總表,采用工時比例法將本月材料費、直接人工、固定資產折舊、研制費用按項目進行分配,計入各項目成本,核算員按項目填制內部產品結算單,將歸集分配完的項目成本以結算單的形式報送所本級財務部,財務部以結算單為依據審核并登記入賬。由計劃部給出各個項目的內部價格,扣除各個項目的成本費用總額,得出各個項目的內部利潤,各二級核算單位作為利潤中心,以內部利潤作為各二級核算單位的考核依據。

1.材料核算

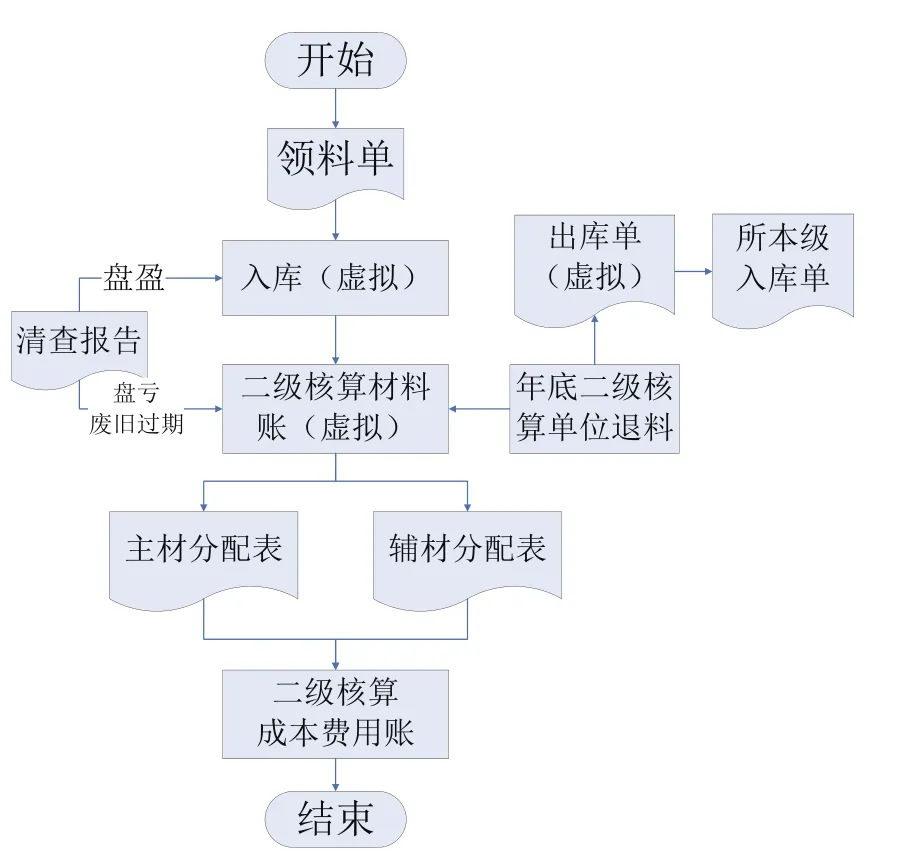

二級核算單位領用材料,依據領料單和內部轉賬單,借:材料,貸:預收賬款。

月末,二級核算單位根據材料實際使用情況進行材料分配,能明確項目的材料直接計入該項目成本,不能明確項目的材料按工時比例進行分配,借:科研成本/生產成本—材料費,貸:材料(如圖1)。

2.應付職工薪酬核算

二級核算單位依據所本級財務部開具的應付職工薪酬明細單和內部轉賬單,借:應付職工薪酬,貸:預收賬款。

應付職工薪酬的分配,屬于車間管理人員的計入研制費用,其余按工時比例計入各項目成本,借:科研成本/生產成本—直接人工,研制費用,貸:應付職工薪酬。

按季度、年度發放的工資費用,應匯總季度、年度的工時,在該季度、年度的所有項目中進行分配(如圖2)。

圖1 二級核算單位材料核算流程圖

圖2 二級核算單位應付職工薪酬核算流程圖

3.固定資產及折舊核算

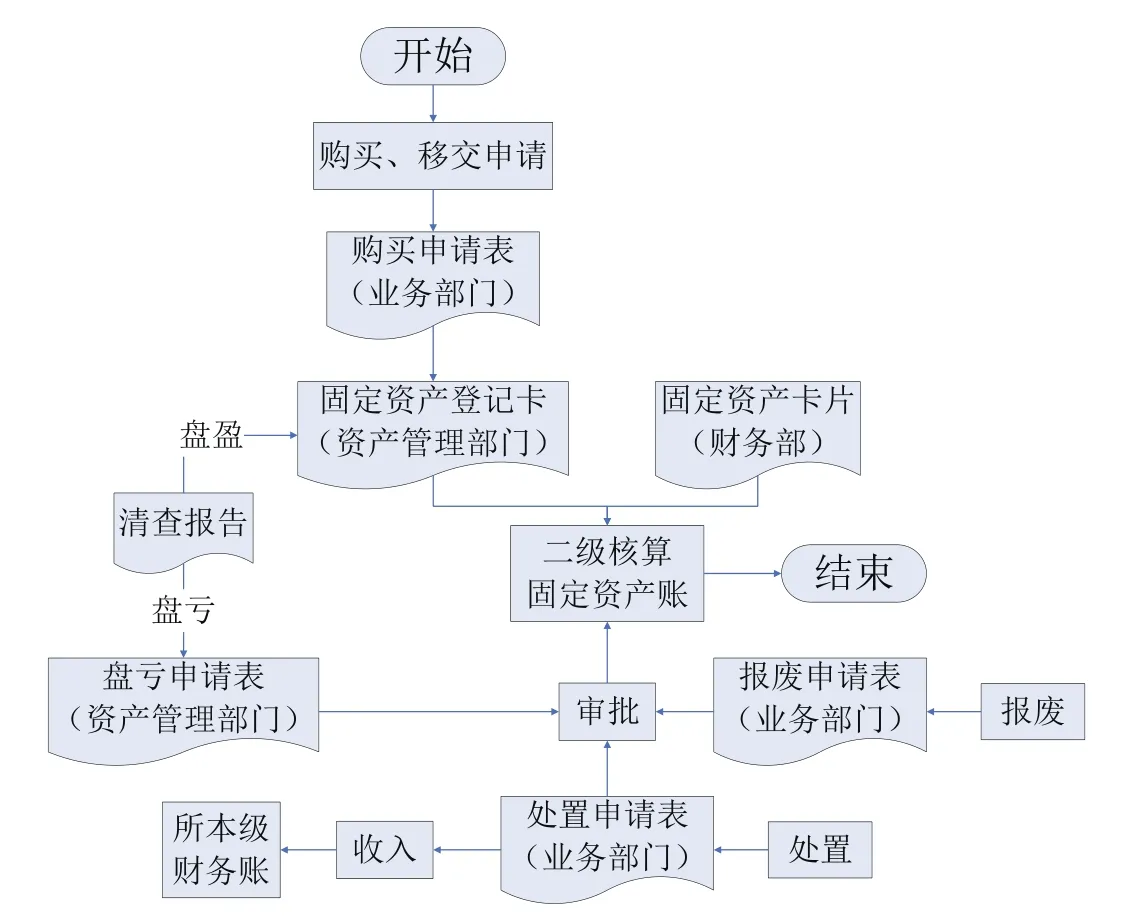

二級核算單位設備的增加,依據設備管理部門出具的設備登記卡及所本級財務部出具的固定資產卡片,借:固定資產,貸:非流動資產基金—固定資產。

固定資產的處置,依據固定資產處置申請表,借:非流動資產基金—固定資產,累計折舊,貸:固定資產。

固定資產折舊提取,每月依據所本級財務部開具的固定資產折舊計提單和內部轉賬單,借:研制費用—固定資產折舊,貸:累計折舊,同時,借:非流動資產基金—固定資產,貸:預收賬款。

月末,將研制費用—固定資產折舊余額按工時比例分配計入項目成本,借:科研成本/生產成本—固定資產折舊,貸:研制費用—固定資產折舊(如圖3)。

圖3 二級核算單位固定資產核算流程圖

4.研制費用

二級核算單位在所本級財務部報銷差旅費、辦公費等日常費用時,依據所本級財務部開具的費用通知單和內部轉賬單,借:研制費用—差旅費、辦公費等,貸:預收賬款。

月末,首先將研制費用—固定資產折舊按分配標準計入項目成本,然后將研制費用余額按工時比例分配計入項目成本,借:科研成本/生產成本—研制費用,貸:研制費用—差旅費、辦公費等(如圖4)。

結轉成本,借:事業結余/經營結余,貸:科研成本/生產成本。

以結算單的形式上報所本級財務部,財務部依據計劃部確認的價格開具內部轉賬單,各二級核算單位確認收入,借:預收賬款,貸:科研收入/產品銷售收入;結轉收入,借:科研收入/產品銷售收入,貸:事業結余/經營結余。

年末,將事業結余/經營結余結轉至非財政補助結余分配—事業結余/經營結余,若非財政補助結余分配科目余額在借方,說明虧損,二級核算單位彌補虧損,所本級財務部開具內部轉賬單,借:預收賬款,貸:非財政補助結余分配—事業結余/經營結余;若余額在貸方,說明盈利,二級核算單位上交收益,所本級財務部開具內部轉賬單,借:非財政補助結余分配—事業結余/經營結余,貸:預收賬款。年末除固定資產類資產科目,所有科目均結轉為零。

三、兩級核算模式在實際應用中的利弊

兩級核算模式的優點很突出,主要表現為:

1.工時統計詳實。由各二級核算單位的財務會計人員分別負責其所在單位的工時統計,他們對車間產品生產工藝較所本級財務人員更清楚,確保各項目工時記錄的準確性,保證分配率的正確計算,進而保證各項成本費用分配的合理準確。

2.為考核各二級核算單位的績效提供依據。各二級核算單位作為利潤中心,月末分配歸集計算出結算單,統計出各項目的成本,計劃部給出各項目的內部價格,得出各項目的內部利潤,從而計算出全部項目的內部利潤,即各二級核算單位的“虛擬利潤”(此利潤并沒有真實發生),據此考核各二級核算單位的績效。

3.所本級和各二級核算單位分別有賬務系統,各二級核算單位每月應及時與所本級財務部核對數據,進一步保證了數據的準確性。

但是兩級核算模式也有其弊端,主要表現為:

1.對同一個項目的成本核算需要在所本級財務部和二級核算單位雙重管理、重復錄入,所本級財務人員需將所有二級核算單位的內部產品結算單全部計入所本級財務賬,手工錄入繁多的項目和較長的項目編號難免出錯,需要花費較大的功夫重新核對,加重了財務人員的工作負擔。

2.由于成本分配是在各二級核算單位,所本級僅通過內部產品結算單的形式歸集成本,故在歷次項目審計中,審計人員不能一目了然看清該項目成本歸集情況,需調集與該項目相關的多個二級核算單位賬簿,還原成本歸集情況。項目成本取自所本級財務賬,而工時統計表、原材料領料單、材料費/直接人工/固定資產折舊/研制費用分配表則來源于二級核算賬,審計時需先查所本級成本賬,再聯查二級核算賬,最后倒查所本級財務部原始憑證,給審計工作帶來了不便。

綜上所述,研究所應根據自身情況,選擇滿足需要的會計核算模式。本文僅重點介紹了我單位選擇的兩級核算模式。

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河南電力(2021年5期)2021-05-29 02:10:00

鐵道通信信號(2020年9期)2020-02-06 09:15:22

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

電影(2018年12期)2018-12-23 02:18:48

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

當代貴州(2015年5期)2015-12-07 09:09:57

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21