公立醫院貨幣資金內部控制探討

——以青島大學附屬醫院為例

2018-07-31 09:31:24青島大學附屬醫院

財會學習 2018年21期

關鍵詞:醫院

青島大學附屬醫院

醫院貨幣資金包括庫存現金、銀行存款、零余額賬戶用款額度、其他貨幣資金等類型,較之醫院其他資產,貨幣資金的變現能力最強,且醫院涉及貨幣資金的環節多,收支渠道多元化,業務交易非常頻繁,因而內控的難度大,財務風險高,建立一套行之有效的貨幣資金內部控制制度顯得尤為必要。

業務流程的控制是醫院貨幣資金控制的重要方式,財務部門制定嚴格的業務傳遞方式方法,同時對于關鍵風險控制節點,流程要重點設計,確保業務環環相扣,不相容崗位相互分離,財務內部監督控制及時到位。我們以青島大學附屬醫院現金業務、銀行業務為例,探討如何有效的做好貨幣資金內部控制。

一、青島大學附屬醫院現金控制子流程

關鍵流程節點詳細說明

流程節點:A1

繳款人提出繳款申請:繳款人提出繳款申請,填寫《繳款通知書》,繳款通知書應該記載繳款項目、繳款金額等內容,并加蓋繳款單位公章或部門負責人簽章。

流程節點:B1

報銷人填寫《經費支出申請表》:報銷人整理相關票據,并填寫《經費支出申請表》,將所屬部門、用途、金額等要素填寫齊全,由報銷人簽字后,提交部門負責人進行審核并簽字,然后交由分管院領導進行審批。

流程節點:C1

財務部負責人審核:財務部負責人對《經費支出申請表》和相關票據進行審核,查看經費支出項目、金額等內容是否符合相關規定,部門負責人、分管院領導是否已進行審批并簽章,審核無誤后財務部負責人進行簽章。

流程節點:D1

結算崗對原始憑證進行審核并填制付款表:結算崗會計人員對《經費支出申請表》和相關票據進行審核,會計人員必須審查發票的真實性與合法性,根據醫院付款審批規定審查付款手續是否完備,并依據相關原始憑證填制付款表。

流程節點:E1

現金出納憑相關審批付款:出納人員必須根據審核無誤的付款憑證支付現金,并要求經辦人員在付款憑證上簽字。支付現金后,出納員要在付款憑證上加蓋現金付訖章和出納人名章,并及時處理有關賬務。

流程節點:E2

出納員及時登記日記賬:出納員要及時登記日記賬,做到日清日結。每天收入的現金,應及時足額送存銀行,不得坐支庫存現金,應每日盤點核對,做到賬實相符。

流程節點:E3

出納員定期盤點,財務部不定期抽盤:財務部不定期組織監盤庫存現金,確保賬賬相符、賬實相符。發現溢余或短缺,及時查明原因,按規定程序報批處理。由于出納員自身責任造成的現金短缺,出納員負全額賠償責任,造成重大損失的,應依法追究責任人的法律責任。

二、青島大學附屬醫院銀行業務控制子流程

(一)銀行存款控制流程節點簡要說明

(見表1)

表1:

(二)關鍵流程節點詳細說明

表2:

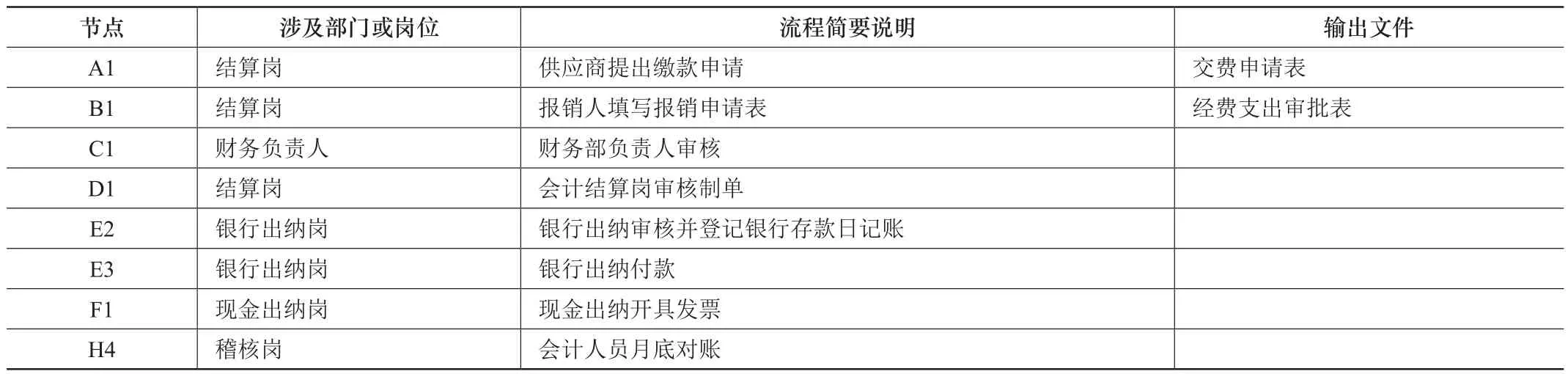

流程節點:A1

供應商提出付款申請:供應商持付授權通知書以及付款申請表,進行付款申請,授權通知書應填寫完整準確,并加蓋單位公章。

流程節點:D1

會計結算崗審核制單:結算崗會計人員審核發票完整性、準確性,包括發票購買方名稱、購買方納稅人識別號、銷售方名稱、銷售方納稅人識別號、發票專用章、發票金額等內容,確保入庫單總額、發票總額及青島大學附屬醫院付款申請表的總額相一致。審核完畢后將發票和入庫單分別附在付款申請表后面。

結算崗會計人員對《經費支出申請表》和相關票據進行審核,會計人員必須審查發票的真實性與合法性,根據醫院付款審批規定審查付款手續是否完備,并依據相關原始憑證填制付款表。

流程節點:E2、E3

銀行出納付款并記賬:依據各項經費支出審批權限進行報銷審核,各職能部門分管院領導、醫院總會計師、財務部負責人分別在青島大學附屬醫院付款申請表上簽字,銀行出納審核付款申請表簽章的完整性并且核對付款金額是否與購貨合同相一致,審核無誤后,向供應商付款,并及時登記銀行存款日記賬。

流程節點:B1

報銷人填寫《報銷審批表》:報銷人整理相關票據,并填寫《報銷審批表》,將所屬部門、用途、金額等要素填寫齊全,由報銷人簽字后,提交部門負責人進行審核并簽字,然后交由分管院領導進行審批。

流程節點:F1

現金出納開具發票:現金出納依據銀行進賬單,開具發票,加蓋本單位財務專用章,并將發票聯給經辦人。

流程節點:E2、E3

銀行出納記賬:銀行出納根據記賬聯發票及時登記銀行存款日記賬。

流程節點:H4

會計人員月底對賬:月底會計系統結賬后,會計人員根據銀行提供的對賬單,與銀行出納的銀行日記賬進行核對,編制銀行存款余額調節表,做到賬賬相符、賬實相符。對于未達賬項,會計人員應分析原因,及時督促銀行出納人員辦理相關業務,確保資金安全。

三、貨幣資金業務風險控制矩陣

(見表2)

綜觀青島大學附屬醫院的貨幣資金內部控制模式,我們可以得到以下經驗:首先,嚴格的審批審核流程是貨幣資金內部控制的關鍵所在,任何貨幣資金的收支都要做到有據可依;其次,制定規范的業務傳遞流程是貨幣資金有效管理的保證,要確保不同的會計崗位既能互相協作又能互相制約、互相監督,有效的維護貨幣資金的安全;最后,認真梳理關鍵內控節點,落實責任人,對于貨幣資金防控關鍵點,要制度到位、流程到位、責任到位。總之,貨幣資金是醫院一項極其重要的資產,貫穿醫院經濟運行的全部過程,只有做好貨幣資金的內部控制,才能有效推進醫院財務管理工作,從而維護好醫院發展的良好局面。

猜你喜歡

兒童繪本(2018年10期)2018-07-04 16:39:12

中國衛生(2016年10期)2016-11-13 01:07:44

中國衛生(2016年3期)2016-11-12 13:23:36

中國衛生(2016年3期)2016-11-12 13:23:20

中國衛生(2016年2期)2016-11-12 13:22:26

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

中國衛生(2015年8期)2015-11-12 13:15:20

中國衛生(2014年11期)2014-11-12 13:11:28

中國衛生(2014年8期)2014-11-12 13:00:54

中國衛生(2014年7期)2014-11-10 02:33:12