用肥需求清淡 短期價格企穩

2018-07-31 11:38:22

中國農資 2018年24期

關鍵詞:企業

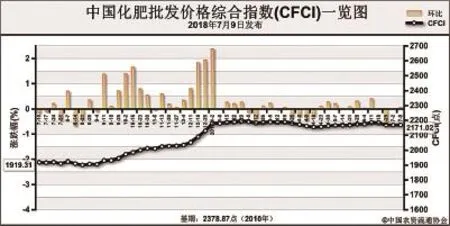

7月9日中國化肥批發價格綜合指數(CFCI)為2171.02點

近期(7月2日-7月6日),中國化肥批發價格綜合指數持穩運行。7月9日中國化肥批發價格綜合指數(CFCI)為2171.02點,環比上漲1.01點,漲幅為0.05%;同比上漲251.71點,漲幅為13.11%;比基期下跌207.82點,跌幅為8.74%。7月9日中國復合肥零售價格指數(CCRI)為2448.69點,環比上漲2.34點,漲幅為0.10%;同比上漲167.98點,漲幅為7.37%;比基期上漲1.14點,漲幅為0.05%。

供給情況:氮肥方面,企業整體開工率為65%,與上一周基本持平,氣頭企業開工率小幅回升至62%。磷肥方面,受出口拉動,二銨企業開工率穩定在60%左右。鉀肥方面,鹽湖基準產品60%粉晶到站價2150-2180元/噸,每日發運量200-300車;港口鉀現貨流通量偏少,價格處于高位;邊貿鉀到貨量較少。復合肥方面,企業整體開工率小幅回升至36%,隨著秋季肥預收的推進,個別企業復產。

需求情況:氮肥方面,農業需求進一步放緩,東北、內蒙、西南、蘇皖等地旺季銷售已過,僅部分需求零星跟進;復合肥企業整體開工率保持低位,對尿素采購需求不多。磷肥方面,國內秋肥市場開啟,二銨銷售狀況較好;多數企業仍以出口市場為主,部分企業8月份訂單已基本敲定。鉀肥方面,復合肥企業開工率較低,對鉀肥需求較少。復合肥方面,總體用肥需求清淡,兩廣地區以經濟作物用肥為主。

國際市場:國際氮肥價格保持穩定,市場供應較緊,巴西市場需求較大,但印度購買伊朗尿素的計劃延遲招標,利空市場。國際磷肥價格高位平穩,印度市場進口需求增長迅猛,巴基斯坦處于需求旺季。國際鉀肥價格出現上漲,巴西顆粒鉀需求強勁。

目前國內夏季用肥需求清淡,華東、華中部分地區追肥需求較為分散,基層用肥隨用隨采;復合肥和板廠均處在生產淡季,原料采購需求處于低位,對尿素需求減少;環保高壓仍在持續,用肥需求清淡,但因市場處于秋季肥預收階段,國內化肥企業開工率有所回升;國際氮肥、磷肥價格均保持穩定,磷肥出口好于氮肥。受農業需求清淡、工業需求低迷影響,預計短期內尿素價格總體平穩,或出現小幅下跌;原料價格上漲,國內秋肥市場開啟,出口支撐依然強勁,對二銨市場形成利好,預計短期內二銨價格或將穩中上行;氯化鉀需求不佳,但受供應偏緊、國際價格上漲及市場對大合同觀望待市的影響,短期內價格將盤整維穩;復合肥原料價格上漲,秋季肥預收展開,短期內價格將總體企穩。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26