貨幣政策傳導機制中的行業非對稱性研究

2018-08-03 07:46:24毛玲玲

貴州財經大學學報 2018年1期

毛玲玲

摘要:以近十年來我國經濟發展變化以及貨幣政策執行情況為出發點,對貨幣政策在實施過程中產生的影響進行深入分析。研究發現:第一,確實存在貨幣政策行業非對稱現象,即對于同一貨幣政策,各行業對其敏感度不同;第二,財務結構是影響企業對貨幣政策敏感程度差異的重要原因;第三,不同財務指標在貨幣政策傳導機制中所起的作用效果不同,營運資本的作用較小,總資產規模和負債率的作用較大,資產規模較小的企業比資產規模較大的企業更易受到貨幣政策沖擊的影響。

關鍵詞:貨幣政策;行業非對稱效應;面板數據;脈沖影響分析

文章編號:2095-5960(2018)01-0057-07;中圖分類號:F015;文獻標識碼:A

一、引 言

研究貨幣政策的行業非對稱性問題對促進我國經濟良性發展、積極實行供給側改革具有很強指導意義。理論上而言,貨幣政策作為一種總量調節工具,旨在調整物價、控制通貨膨脹、促進就業以及實現經濟增長,其對于各行業價格和產出應是對稱的。但國內外大量研究表明,貨幣政策具有非對稱性,它對各行業的影響是有差異的。雖然央行實施的是總量貨幣政策,但不同行業受到的影響會有所不同,進而使得政府貨幣政策的實施在一定程度上偏離它的預期目標,在嚴重時可能會導致資源配置和經濟結構扭曲。

鑒于此,本文首先使用VAR模型以及脈沖影響檢驗了貨幣政策行業非對稱性的存在性和各行業對同一貨幣政策的反應時間與反應程度的不同。其次,選取A股上市公司十個行業的季度財務數據,包括資產負債率、營運資本、總資產規模等建立面板數據模型,將財務變量與貨幣供給量形成交互作用變量,并運用它來分析財務變量在貨幣政策傳導中的作用。

二、文獻回顧與研究假設

一般而言,貨幣政策傳導機制分為以下兩階段:第一階段為貨幣政策對中介目標的傳導,這又可分為兩部分:數量體系(M0,M1,M2)和價格體系(SHIBOR,公開市場利率、存貸款利率以及其他新型貨幣政策工具,如SLF,MLF和SLO);第二階段為貨幣政策中間變量對實體經濟的傳導。本文所研究的非對稱效應屬于第二階段的范疇。

(一)貨幣政策行業非對稱性的存在性研究

早在20世紀90年代,國外學者就實證檢驗了貨幣政策非對稱性問題。Thoma(1994)認為企業規模會對貨幣政策有效性產生影響,負向貨幣政策沖擊對大公司產生的影響較弱,主要是因為大公司在資本市場的融資渠道較為廣泛,而小公司的融資渠道相對單一,嚴重依賴銀行信貸渠道,當銀行實行信貸緊縮時,規模較小的企業不得不減少產出[1]。國內學者對貨幣政策行業非對稱性也做了大量研究。戴金平和金永軍(2006)研究表明第一、二產業以及房地產業對利率沖擊反應靈敏度最大,第三產業中的餐飲和批發貿易零售業的貨幣政策利率彈性最小[2]。馬艷、嚴金強(2009)在兩大部類的資本有機構成都提高且第一部類的資本有機構成高于第二部類的資本有機構成的前提條件下,運用實證方法證明了生產資料優先增長原理[3]。齊新宇、徐志駿(2010)認為政府通過稅收和直接投資政策對第一部類進行強制性的積累,即讓社會總積累大于資本家的積累,從而加快第一部類的增長速度[4]。

為便于分析,我們將各行業按馬克思兩大部類理論進行分類,第Ⅰ部類分為采掘、原材料以及勞動資料部門。例如:采掘和原材料,包括煤炭、鐵礦石、鋼鐵、化工等行業。勞動資料部門為采掘和原材料部門提供勞動工具,主要為機械和通用設備行業。第Ⅱ部類主要對應的是食品飲料、紡織服裝和醫藥等行業。

基于上述分析,本文提出如下細分假設:

假設1:擴張的貨幣政策存在時滯。首先體現為第一部類生產資料和勞動力價格的上漲,緊接著由第一部類向第二部類傳導。

假設2:資本有機構成較高的行業往往對于貨幣政策反應度較大。這表現為相關行業產出變動更劇烈。

(二)貨幣政策行業非對稱性的微觀傳導機制研究

對于貨幣政策傳導機制行業非對稱的研究,國內外學者側重從宏觀層面分析其存在性,對于其微觀傳導機制的研究較少。Dedola and Lippi(2005)對21個行業的面板數據進行研究,發現企業規模、財務負擔、融資等因素是引起各行業利率敏感性差異的重要原因[5]。曹永琴(2011)利用30個行業面板數據從銀行信貸、企業資產負債表和相對價格角度驗證貨幣政策形成機理[6]。有別于現有研究,本文直接從不同行業微觀個體企業出發,來考察微觀個體異質性在貨幣政策傳導中所起的作用。

其中Io,t是在沒有任何借貸約束以及其他約束情況下的投資額。γ為利率沖擊對公司投資活動的影響程度。新增借貸是企業依據自身的能力從資本市場獲得的融資額。

由于市場存在信息不對稱,資金供給方無法獲得融資方真實的生產經營情況,只能依據企業對外披露的信息對企業進行評價,此時企業的財務數據則成為一個非常重要的指標。企業的財務結構越健康合理,則越容易從資本市場獲得融資;反之,其融資能力將受到限制。

由此,到該行業總產出的模型,其行業總產出依舊受到宏觀經濟以及貨幣政策的影響。

假定要素的貢獻度a和β以及技術水平A等短期內均不發生變化。那么,貨幣政策沖擊對企業的影響主要是通過自主投資It和外部融資Bt實現的。其影響程度的差異主要體現在利率對投資的彈性γ以及貨幣供給對外部融資Bt的影響程度這兩個方面。因此,貨幣政策效應的行業異質性主要是由不同行業微觀主體之間的差異加總而成。

瘙 窞 為體現企業財務特征變量的指標,為了研究不同財務指標對政策渠道產生的影響,本文擬引入三個財務變量,即總資產規模(TA)、營運資本(WC)和資產負債率(DR),并且與M2組成交互變量的形式引入到模型之中。通過實證檢驗觀察,可得出這三個財務指標如何影響貨幣政策,進而影響企業產出的公式:

式(10)中,變量CFi,t對應的是不同的財務指標,即營運資本,資產負債率以及資產總規模。另外,季節的不同也可能對公司的財務變量產生影響,故本文在模型中加入有關季節的虛擬變量,擬去除季節性因素。

基于上述分析,本文提出如下研究假設:

假設3:總資產規模對公司的融資能力存在著正向的促進作用,即β4為正值。

假設4:營運資本對公司的融資能力也存在著正向的促進作用。

假設5:資產負債率的正向變動對公司整體的融資能力有負反饋,即β4小于0。

三、貨幣政策行業非對稱性的存在性檢驗

(一)變量選擇

本文采用VAR以及脈沖影響函數來分析我國貨幣政策的行業非對稱效應,所選取的變量依次為:(1)10年國債收益率Yield;(2)廣義貨幣供給量M2;(3)通脹指數CPI;(4)各行業工業增加值同比增速(IVAi);(5)各行業PPI價格指數。

在行業的選取上,本文經過綜合考量,最終選取了10個具有代表性的工業細分行業,分別為:煤炭采選業、黑色金屬礦采選業、食品制造業、紡織服裝業、家具制造業、造紙及紙制品業、化學原料及制造業、醫藥制造業、通用設備制造業以及電力、熱力的生產及制造業。為方便起見,下文用IVAi表示各行業工業增加值,PPIi表示各行業的價格指數。

(二)樣本與數據處理

考慮到宏觀經濟數據的質量以及樣本的可獲得性,本文選取的變量數據為2006年2月至2015年12月的月度數據,共計110個樣本,數據來源為wind數據庫。為防止出現偽回歸現象,本文進行了ADF單位根檢驗。單位根檢驗發現,初始狀態下,某些經濟變量為趨勢平穩,另一些經濟變量為非平穩序列。鑒于此,本文繼續對各經濟變量進行HP濾波處理,濾掉趨勢部分,取其周期波動部分,并再一次進行單位根檢驗,經過濾波后的各變量均為平穩序列。進一步對數據進行格蘭杰檢驗,結果表明所有M2_c對IVAi_c的Granger關系均被拒絕,也就是說M2_c是引起IVAi_c變化的格蘭杰原因。另外,M2_c對ppi_c的Granger關系均被拒絕,說明貨幣政策對行業的影響不僅存在產出效應,還存在價格效應。

(三)實證分析

貨幣政策沖擊對各行業產出的影響均不同,具體反映為各個工業細分行業對貨幣政策的反應時間和反應程度上有所不同。從貨幣政策沖擊的脈沖影響上看,影響程度最大的行業是通用設備制造業、煤炭開采與采選業和黑色金屬礦采選業,分別為0.850、0.790和0.612。影響程度較小的行業為醫藥制造業、紡織服裝業。從響應時間看,家具制造業和通用設備制造業達到響應最大值所需的時間為9期,為各個細分行業之最。煤炭開采與采選業的生產和供應業的響應時間最短,為2期。

由以上分析可得出結論,對貨幣政策沖擊反應較大的往往是一些周期性的行業,如煤炭和通用設備制造等,這兩個行業均為重資產行業,生產經營過程中都需要較大資本投入。家具業的發展狀況與房地產行業息息相關,而作為順周期的地產業是政府調控的目標,故家具制造業對貨幣政策的沖擊較為敏感。相反,醫藥制造業、紡織服裝對政策沖擊反應最小,分別為0.08和0.236,這兩個行業具有較強的抗周期性,其行業發展與經濟周期的相關性較弱。電力、熱力行業的影響低于預期,主要是因為其通常是政府壟斷部門,業務具有一定的非盈利性質,一定程度上受到政府的財政支持,所以其對于貨幣政策的沖擊也不大。

四、貨幣政策行業非對稱性的存在性檢驗

(一)模型設定

本文所采用的模型為非平衡面板,其突出優點在于,它對于數據的完整性要求并沒有平衡面板要求那么高,因此,它比平衡面板更加符合現實生活中經濟運行的規律。另外,本文在模型中運用交互作用變量來分析財務變量在貨幣政策傳導中所起的作用。模型如下:

(二)樣本與數據來源

本文從2800多家上市公司篩選出1500家符合條件的上市公司,再按照行業進行分門別類。所選的行業具有兩個特征,上市公司較多,行業具有代表性。最終,從二級市場選取了10個行業,分別是采掘、紡織服裝、化工、食品飲料、農林牧漁、商業貿易、醫藥生物、輕工制造、鋼鐵以及機械設備,最終樣本量在700家左右。

(三)變量與實證分析

由式(11)至(14)可知,整個模型變量按性質可分成兩類,第一類是宏觀經濟變量和貨幣政策變量;第二類是微觀企業數據,主要為各行業上市公司的財務指標。其中,對于宏觀經濟變量,仍將M2當作政策代理變量;為了研究利率傳導機制引起的貨幣政策行業效應,本文引入SHIBOR作為貨幣政策的利率變量;由于行業總產出會受到各行業價格的影響,所以模型中引入了各行業的PPI指數。微觀數據引入總資產規模、資產負債率和營運資本。

在建模之前,需要對面板數據進行檢驗。由于模型中加入了季節虛擬變量,我們認為變量存在個體效應。我們以LM檢驗判斷模型的選擇,結果顯示p值強烈拒絕原假設,所以我們選取固定效應非平衡面板數據模型。限于篇幅原因,我們對各行業的非平衡面板數據進行了總結。其中,(11)式是對行業效應的存在性檢驗,并不涉及公司具體的財務變量。式(12)、式(13)以及式(14)分別引入財務指標DR、WC、TA與貨幣M組成交互變量。

通過實證檢驗可得出結論,不管是數量渠道還是利率渠道,貨幣政策對實體經濟均產生了不同程度的影響,且同一貨幣政策變量對不同行業產生的影響差異顯著。以下我們將從財務角度來解釋產生這些差異的原因。

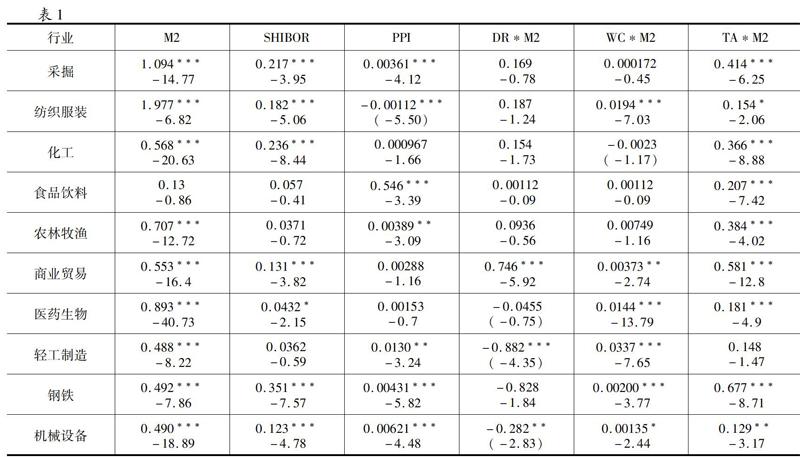

1.總資產規模

總資產(TA)與M2交互作用變量系數β4顯著大于0。按大小排列依次是食品、醫藥、商業貿易、采掘、機械、農林牧漁、輕工業、化工、紡織業和鋼鐵。受貨幣政策影響最大的是食品和醫藥,這可能是因為食品和醫藥領域多為民營企業,而且多為輕資產行業,行業整體的資產規模本身不大,這種行業通常要求較高的資金周轉率,而規模較大的企業通常具有較為穩定的現金流,經營風險較小。另外鋼鐵行業的交互作用變量系數較小,主要因為行業上市公司的資產規模普遍較大,且多為央企和地方國有企業,通常都會獲得一定政府財政支持。

2.營運資本

對于上文的式(13)來說,醫藥、紡織、商業貿易行業的營運資本規模對貨幣政策傳導效率的影響較大。這可能與行業本身的特性有關,上述行業均為輕資產行業,主要依靠快速的存貨周轉和高的資產周轉來擴大其盈利空間。營運資本的交互作用變量值的大小相較于其他兩個財務指標資產規模和資產負債率來說,明顯偏小。這說明營運資本并不是解釋企業對外融資能力的很好的指標。究其原因,本文認為銀行等金融機構對企業放款時,會更多地考慮企業本身的規模、實力和盈利能力等,而對營運資本只要維持在一個合理范圍即可。

3.資產負債率

由上述實證分析可知,只有在采掘業和鋼鐵行業,模型中資產債率(DR)與M2交互作用變量的系數值β4顯著小于0。而商業貿易的系數卻大于0。進一步分析來看,采掘業和鋼鐵行業的負債率在所有行業里面處于比較高的位置,基本上達到70%的負債率。與此相反,商業貿易行業具有較高的周轉率,因而通常具備較好的現金生成能力,負債較少。債務杠桿越高的的公司對于貨幣政策沖擊的反應越敏感。而債務杠桿較低的公司,在融資環境不利的情形下,可以適當提高債務杠桿進行融資,所以資產負債率的不同對于這類企業的貨幣政策沖擊敏感度的影響并不大。另外,商貿行業對于其他行業來說,行業壁壘較低,基本上等同于充分競爭行業。但近年來,商貿行業的集中度有不斷加強的趨勢,涌現出許多優秀的行業龍頭,例如豫園商城、新世界等。這些企業將會提高財務杠桿來進行資產整合,進而擁有較高的負債率。這也部分解釋了β4系數大于0的現象。

五、研究結論與政策建議

(一) 研究結論

第一,貨幣政策行業非對稱效應確實存在,生產生產資料的部門所受貨幣政策影響程度要比生產消費資料的部門大,如貨幣政策對采掘業和通用設備制造業的響應程度明顯要大于其他行業。第二,貨幣政策的價格和產出效應在不同的行業存在不同的時滯。其傳導路徑為:擴張的貨幣政策首先帶動勞動力和生產資料價格的上漲,其次帶動消費資料價格的上漲,同時生產生產資料的部門進行擴產,引起下游生產消費資料部門的產出擴大。進一步細分可知,第一部類中,生產勞動資料的部門對貨幣政策敏感程度要高于原材料部門。

第三,從微觀個體角度來看,財務結構是影響企業對貨幣政策敏感程度的重要原因。具體而言,總資產規模的影響最大,負債率次之,營運資本的影響最小。第四,產業結構、外部支持亦會影響貨幣政策的作用效果。雖然電力、熱力的生產和供應業屬于第一部類的行業,但其對于貨幣政策的沖擊反應低于我們的預期,這可能與其通常是政府壟斷部門,業務具有一定的非盈利性質,一定程度上受到政府的財政支持有關。

(二) 政策建議

第一,應進一步加快深化國有企業改革,硬化企業的預算約束。鋼鐵作為典型的過剩行業,其對于貨幣政策的敏感性低于預期,這很可能與當地政府對企業的支持有關。故應減少政府對企業經營的直接干預,阻斷政府補助企業、干預銀行信貸等不合理途徑,減少企業預算軟約束預期,增強其投資對資金成本的敏感性,提高資金使用效率。

第二,貨幣政策宜保持松緊有度,向精細化發展,為經濟發展轉型提供相對穩定的貨幣金融環境。貨幣政策雖然屬于總量調控工具,但事實上存在著行業非對稱性,過度寬松的貨幣政策會使得經濟出現短期繁榮,但大量資金依舊會流入上游過剩行業,對經濟的潛在危害在中長期必然會顯現出來。對于此種情況,可采取一些補充性的貨幣政策工具,如房地產貸款信用管制、消費貸款信用管制、央行窗口指導、道義勸告等,也可以建立一些配套的產業建設基金,從而促進產業結構調整。

第三,應加快完善利率市場化以及利率走廊的建立,強化價格型貨幣政策的有效性。根據本文的分析來看,資本密集型行業對于資本價格的波動受到的影響較大,央行可以適當提升利率中樞,來抑制房地產,鋼鐵等資本密集型的產能,從而形成通過影響資金成本進而影響微觀企業投資決策的市場化傳導機制。

參考文獻:

[1]Ganley.J.,and C.Salmon.“The Industrial Impact of Monetary Po1icy Shocks:Some Stylised Facts”[J].Bank of England Working Paper,2006,Vol.68.

[2]戴金平,金永軍.“貨幣政策的行業非對稱性效應[J].世界經濟,2006(7):46-96.

[3]馬艷,嚴金強.馬克思主義兩部類經濟增長關系模型探討[J].財經研究,2009,35(5):30-41.

[4]齊新宇,徐志俊.政府行為對兩大部類增長率的影響——基于一個擴大的馬克思再生產模型[J].馬克思主義研究,2010(3):41-49.

[5]Dedola,L.and F.,Lippi,2005,“The Monetary Transmission Mechanism:Evidence from the Industries of Five OECD Countries”,European Economic Review,49(6):1543-1569.

[6]曹永琴.“中國貨幣政策行業非對稱效應研究”[J].上海經濟研究,2011(1):3-15.

[7]Ulf Von Kalckreuth.Firm Investment and Monetary Policy Transmission in the Euro Area[J].Oxford Review of Economic Policy,2003,Vol.19(1):1-11.

Abstract:This article based on the change of economic developments and the monetary policy implementation of past decade, detailed analysis for the impact generated during the implementation of monetary policy.There are several conclusions as follows:firstly, The presence of the industry asymmetry mean that various industry have different sensitivity for the same monetary policy;secondly, financial structure is an important reason for its impact on the monetary policy of sensitivity;finally, Different financial indicators play different role in monetary policy transmission mechanism, The effect of working capital is small but total assets and debt ratio are bigger,Smaller scale enterprises are more vulnerable to the impact of monetary policy than bigger scale.

Key words:monetary policy; asymmetric effect; panel data model; impulse impact analysis

責任編輯:張士斌 吳錦丹 蕭敏娜 常明明 張士斌