企業并購溢價決策中的群體極化效應研究——TMT同質性與CEO權力的調節作用

2018-08-04 03:23:08關健楊白沙段澄夢

中南大學學報(社會科學版) 2018年4期

關健,楊白沙,段澄夢

?

企業并購溢價決策中的群體極化效應研究——TMT同質性與CEO權力的調節作用

關健,楊白沙,段澄夢

(中南大學商學院,湖南長沙,410083)

國內A股市場的高溢價并購頻繁發生,損害了公眾投資者和公司自身的利益。在并購群體決策中,高管團隊并非都是理性的,可能受到群體極化的影響,導致并購群體決策更容易走向極端。鑒于此,選取2011—2016年發生過并購行為的滬深兩市A股制造業上市公司作為研究樣本,通過實證分析來揭示主并公司高管團隊并購溢價決策中的群體極化效應,以及TMT同質性和CEO權力對群體極化效應的影響。研究結果表明,并購溢價決策中存在顯著的群體極化效應,在并購群體決策中,成員先前的立場會得到加強,先前的并購溢價經驗會導致更高的并購溢價;TMT同質性、CEO組織權力、專家權力和所有制權力對并購溢價決策中的群體極化效應具有顯著的調節作用,而CEO聲譽權力對并購溢價決策中的群體極化效應的調節作用不顯著。

高管團隊;群體極化;并購溢價;CEO權力;TMT同質性

一、引言

當前,并購溢價的頻頻發生引起了學術界的關注。現有的研究表明,對主并公司支付的溢價水平產生影響的因素,主要體現在三個方面:市場層面、企業層面和高管層面[1?2]。而高管在并購決策中發揮了重要作用,相關研究概括起來有三類:第一類基于委托代理理論,研究發現并購溢價決策受到高管“經濟人”屬性的影響[3?4]。第二類研究基于高階理論,研究發現并購溢價決策受到高管個人特征的影響[5]。第三類研究基于行為經濟學理論,研究發現并購溢價決策受到過度自信特征的影響[6]。高管會對自己的能力過度自信,過于樂觀地評估公司的未來收益,因此在并購時傾向于過度支付,導致高并購溢價[7?10]。

基于行為經濟學理論的研究重點關注高管行為方面的特征,以及行為所反映出來的心理特征,并且認為高管作為決策者是非理性的[11]。解決這一問題的方法之一是群體決策理論的應用。人們往往會把群體決策作為避免失誤的有效手段,尤其在面臨重大決策時,會傾向于依靠群體進行選擇。傳統心理學者認為,群體意見和群體內成員的平均意見相一致,相比于個人決策,群體決策會更趨于理性和保守。而Moscovici和Zavalloni[12]認為群體在決策過程中會增強成員個人的初始觀點,導致群體最后得出的觀點比成員的平均觀點更趨于極端。群體決策討論中成員的交流往往會使成員間的平均觀點得到加強,稱之為群體極化現象,即群體決策可能使個體更具有冒險性,也可能使人更加保守。學者們經過研究發現,群體決策比個體決策更容易走向極端,團隊討論使得團隊成員漸漸持有更加極端的觀點[13]。而企業的重要決策通常是來自高管團隊的群體決策,因此,高管團隊群體在并購溢價決策時是否會產生群體極化現象,是值得探究的 問題。

另外,高管團隊的群體決策質量高低的關鍵在于高管團隊內部是否能進行不同信息的互補和整合,而這些信息的整合和溝通會受到CEO特點和高管團隊人口統計特征的影響[14?15]。CEO對團隊群體的影響大小很大程度上來源于CEO的權力,權力越大的CEO對企業群體決策的影響越大。而團隊成員不同的人口統計特征會造成不同的認知結構和價值觀念,價值觀念和認知結構的同一性越高,則同質性越高,從而提高決策效率。那么,高管團隊的同質性和CEO的權力怎樣影響高管團隊群體決策,群體極化效應是否受到影響,這一問題值得進一步探究。

因此,本研究探討群體極化如何影響高管團隊并購溢價決策,以及TMT同質性與CEO權力的調節作用。本文的實證分析結果為群體極化與并購溢價的關系提供了強有力的理論支持。本文的主要貢獻在于:第一,通過引入群體極化,從社會心理學視角進一步探討了高管團隊對關鍵企業決策的影響,并揭示了TMT同質性、CEO權力對群體極化與并購溢價關系的調節作用,為高管團隊的研究提供了新的視角。第二,本研究發現群體極化會阻礙群體并購決策,使先前的并購經驗不一定能改善之后并購決策的質量,這對并購決策的研究有重要意義。第三,在實踐方面,本文研究發現了企業高管團隊群體決策的局限性,并從團隊同質性和CEO權力兩方面為高管團隊提高群體決策質量,改善公司治理,提供了新的思路。

二、文獻回顧與研究假設

(一) 高管團隊群體極化與并購溢價

群體極化的研究通常將團隊成員開展討論前的個人立場與完成討論后群體決策的傾向進行比較,以檢驗群體決策是否強化了團隊成員討論前的個人立 場[16]。社會心理學對群體極化的一些研究表明,在不確定性較大的決策中,決策者經常將先前決策經驗作為參考點或立足點[6]。連鎖網絡擴散的研究顯示,高管團隊成員傾向于把之前所做的決策,作為目前決策的參考[17]。

群體討論揭示了大多數高管團隊成員支持的立場,而那些對主流立場持有異議的成員,會因為害怕承擔發表非主流觀點的風險而有所遲疑[18]。Moscovici和Doise[19]認為,發表非主流觀點的個體通常會收到更多的負面評價,當高管團隊凝聚力的平均水平相對較低時,會增加成員發表少數觀點的擔憂。因此,當支持高并購溢價或低并購溢價的觀點成為主流觀點,則有可能產生歸因障礙,導致觀點的極化[18]。所以當高管團隊成員先前的溢價經驗引導他們在會議討論前普遍支持相對高或低的溢價,他們在隨后的會議討論中對支持高或低并購溢價會更加自信。Lee E[20]認為當群體成員在交流中不共享個性化信息,對個人想法表達有所保留時,會進一步強化群體極化效應。Zhu[21]的研究發現,董事會在群體決策中會出現群體極化效應,決策結果會在很大程度上受到以往決策的影響。因此,本文研究并購群體決策,認為先前的平均并購溢價水平可以反映高管團隊會議前的立場,高管團隊先前并購的溢價,會導致更高的并購溢價,使并購溢價得到強化,出現群體極化效應。基于以上分析,提出本文的假設1:

假設1:高管團隊成員之前經歷的平均并購溢價水平較高時,實際并購溢價率比之前經歷的平均并購溢價率更高。

(二) TMT同質性的調節作用

TMT同質性特征反映團隊成員之間價值觀、認知結構的同一性。同質性較高的團隊成員之間認知結構和價值觀等方面上更加趨同。TMT同質性水平可能影響高管團隊群體極化的程度[22]。近期對高管團隊決策的研究表明,高管團隊的同質性增加,反而會增加高管團隊交流的開放性。Westphal和Bednar[18]的研究表明,董事會中人口特征的相似性傾向于增加董事會成員之間的信任和促進交流,而人口多樣性會導致沖突增加和凝聚力減少。Zhu DH[21]的研究表明,當董事會內部的同質性更強,群體決策偏見減少并且董事會影響力增加。同樣,West和Schwenk[23]的研究也表明了高管團隊的共識和同質性與企業績效有著正向的關系。因此,更同質化的高管團隊則更可能接納立場的多樣性和不確定性,而當高管之間相互信任且對開放式討論不存猶豫時,對發表少數觀點的擔憂可能減少。這些觀點表明TMT同質性可以通過促進高管團隊有效信息交換來減少極化偏差。

因此,當高管們的共同人口特征允許他們更加相互信任和更加開放地表達觀點時,信息處理過程的偏差可能不太明顯。總之,這些觀點表明高管團隊的同質性程度可以減少群體極化偏差。基于以上分析,提出本文的假設2:

假設2:高管團隊成員之前經歷的平均并購溢價水平較高時,TMT同質性越強,實際并購溢價率超過之前經歷的平均并購溢價率的程度越低。

(三) CEO權力的調節作用

CEO作為高管團隊的核心,對高管團隊的決策有重要影響,從而影響企業的決策和績效。Hambrick和Finkelstein[24]認為,CEO對企業決策影響力的大小取決于CEO權力的大小。目前關于CEO權力的研究中,Finkelstein[25]對CEO權力所進行的分類被認為最為合理,得到大部分研究人員的認可,他將CEO權力具體分成四個方面,分別是組織權力、專家權力、所有制權力以及聲譽權力。本文借鑒他對CEO權力所進行的分類,從這四個不同方面予以深入闡述。

1. CEO組織權力的調節作用

組織權力是指在公司內部,組織各職能部門及各個部門人員,進行職責分配、事務安排、資源調動等行為的權力。本文對CEO組織權力的衡量采用的是CEO兩職合一的方式[26?29]。

根據委托代理理論,當CEO與董事長兩個職位由同一人擔任時,CEO個人權威更大,使得CEO具有雙重職位權力優勢[30],并且能夠對董事會的會議討論過程和會議討論結果施加影響[31]。因此,當CEO兩職合一時,董事會其他成員在群體決策中的影響力也相應減弱[32],其監督作用就會大大下降[33]。

因此,CEO兩職合一會導致群體決策更多地受到CEO個人的影響,對高管團隊來說CEO更像“權威”[34]。Adams[35]的研究發現,CEO的組織權力更大時,享有企業更大的決策權,對董事會和其他高級管理人員的權力更大。Peng[36]認為當CEO組織權力越大時,在關于公司的資源使用的群體決策中,討論不充分,不同意見越少,CEO能很大程度上自主決策。Nanda和Silveri[37]的研究發現,擁有較強組織權力的CEO不太可能接受獨立的建議或者對其決策的質疑,決策質量可能會受到影響,對公司造成嚴重后果。因此,本研究認為當CEO的組織權力較大時,企業群體決策的客觀性、科學性和公平性會受到影響,群體極化效應會加強。

基于以上分析,提出本文的假設3:

假設3:高管團隊成員之前經歷的平均并購溢價水平高時,CEO組織權力越大,實際并購溢價率超過之前經歷的平均并購溢價率的程度越高。

2. CEO專家權力的調節作用

Hambrick,Tushman和Romanelli[27,29]認為,在復雜的外部環境下,能夠發揮自身的專業特長,妥善處理各種問題的能力,可以稱為專家權力,專家權力可以反映CEO在某個領域的專長。

在群體討論的過程中,因為專家具有豐富的經驗和專業的知識技能,群體成員往往愿意聽從專家的意見[38]。Lewellyn[39]認為在特定戰略決策中,擁有較高專家權力的CEO有顯著影響力,CEO專家權力可以作為CEO影響其他成員的手段。Walls和 Berrone[40]認為擁有非正式權力的CEO以專業知識為基礎,對董事會的影響力得到提高,并減緩環境對企業績效的影響。因此在決定并購溢價過程中,持有專家權力的CEO會更多地得到其他成員的支持,專家CEO對主流立場更加自信,從而加強了極化效應。

基于以上分析,提出本文的假設4:

假設4:高管團隊成員之前經歷的平均并購溢價水平高時,CEO專家權力越大,實際并購溢價率超過之前經歷的平均并購溢價率的程度越高。

3. CEO所有制權力的調節作用

如果企業CEO持有企業股份較多,就具有較大的表決權,從而能夠利用自身權力抗拒董事會的監管,更為嚴重的是能夠對董事會做出的決策進行干擾。目前,關于CEO持股與企業發展的研究表明,CEO持股與企業發展正相關。管理層持股可以使股東與 CEO目標趨于一致,降低代理成本,從而提升公司價值[3](41?42)。

CEO作為公司的高級管理人員,持股比例會影響其風險投資的選擇。陳曉紅等[43]認為,管理層是風險中性型的,面對決策風險時,管理層持股比例不同會影響管理層的選擇。Jiraporn[44]認為當CEO持股比例較高時,傾向于維持一個不透明的企業信息環境,使企業債權人難以監督。Chen H[45]的研究發現,當董事會支持研發投資時,擁有更大所有制權力的CEO會強化董事會資本和研發投資的關系,更偏向于支持董事會的決策。伴隨著CEO持股比例的增加,CEO的權力也不斷增大,可能進行過度投資。因而,并且當CEO所有制權力較大時,會傾向支付較高的并購溢價,且更能影響其他成員的觀點,從而會加強群體極化 效應。

基于以上分析,提出本文的假設5:

假設5:高管團隊成員之前經歷的平均并購溢價水平高時,CEO所有制權力越大,實際并購溢價率超過之前經歷的平均并購溢價率的程度越高。

4. CEO聲譽權力的調節作用

CEO本人的社會聲譽和社會地位與CEO權力密切相關,是權力的重要來源之一[25]。已有研究表明,管理層的外部關系有利于戰略決策的制定和公司業績的提升,在公司發展中發揮了關鍵作用[46]。管理層外部關系有三方面作用:①有助于管理層與外界建立更多的聯系,獲取關鍵資源;②使管理層有機會參與其他公司的董事會討論,獲取有用的信息和發展機 會[47];③給公司帶來潛在的合作伙伴和合作機會。CEO服務于聲譽較好的公司,可以借此機會向外界傳遞信號,獲取外界支持[48]。在制度環境和利益相關者之間,管理者的聲譽會影響其他人對其影響力的感 知[49]。

Tushman和Romanelli[29]將兼任其他公司職位的CEO稱為公司的“外聯明星”,認為CEO的外部兼職是一種有價值的聲譽。Lee S[50]的研究表明高聲譽的CEO面臨更多的關注,如果企業績效不佳,那么具有較高聲譽的CEO比起聲譽較低的CEO更可能被解雇。Baixaulisoler[51]認為,CEO的聲譽和地位會對高管團隊產生影響,并且會影響到高管團隊的薪酬。因此,我們認為CEO的聲譽會影響公司內部其他成員,形成有效的影響力,更能得到高管團隊其他成員的認可和支持,從而加強群體極化效應。

基于以上分析,提出本文的假設6:

假設6:高管團隊成員之前經歷的平均溢價水平較高時,CEO聲譽權力越大,實際并購溢價率超過之前經歷的平均并購溢價率的程度越高。

綜上所述,本研究的理論模型如圖1所示

圖1 理論模型

三、研究設計

(一) 樣本選擇

本文以證監會2012年行業分類標準為依據,選取在2011—2016年期間發生并購的滬深兩市A股制造業上市公司(主并公司)作為研究樣本。為保證本研究的科學性與嚴謹性,剔除了在2011—2016年主并公司的并購未完成的公司;剔除了交易價格和交易標的凈資產金額未披露的并購交易;剔除財務數據和CEO權力數據不完整的并購交易;剔除并購發生前4年無并購經歷的并購交易;剔除 ST 類公司的并購交易。本文最終獲取包含完整信息的中國滬深A股制造業上市公司169家,并購交易事件為318次。本文的數據來自國泰安(CSMAR)中國并購數據庫,高管團隊和高管個人特征等數據來自銳思(RESSET)數據庫。同時,以新浪財經網站的高管個人特征信息進行補充,該網站提供了滬深兩市A股上市公司的所有高管人員較為詳盡的個人信息,信息來源均出自上市公司年報,數據真實可靠。

(二) 變量的定義與測量

1. 因變量

并購溢價(Premium)可以定義為,在并購中的成交價格與所購入股份或資產市場價格的差額。但由于不同并購事件的并購規模存在較大差異,采用差額值衡量,并購事件之間的可比性不強。因此在實際衡量并購溢價時,學者們通常用“并購溢價率”來衡量。本文借鑒陳仕華、盧昌崇[52]的測量方法,用“并購溢價率”來測量,其計算公式為:并購溢價=(交易總價?交易標的的凈資產)/交易標的的凈資產。

2.自變量

參照Zhu[21]的測量方法,先前并購經驗溢價(Prior premium),以高管團隊成員在之前4年內所經歷的所有并購溢價的均值來衡量。

3. 調節變量

①TMT同質性。借鑒楊倩和楊林[53]等的研究,本文認為高管團隊應包括:董事長、董事會秘書、總經理、副總經理、總裁、副總裁、財務總監(財務負責人)、技術總監、總工程師和總經濟師。本文選擇高管團隊的性別、年齡、學歷及任期來測度TMT同質性。首先高管團隊性別特征測量,性別男計為1,否則為0,用高管團隊性別平均值表示;年齡特征,用企業各高管年齡的平均值表示;學歷水平指標分為五類: 1-5分別表示大專以下、大專、本科、碩士和博士;用高管教育程度的平均值表示;高管團隊任期特征,用企業各高管任期的平均值表示。

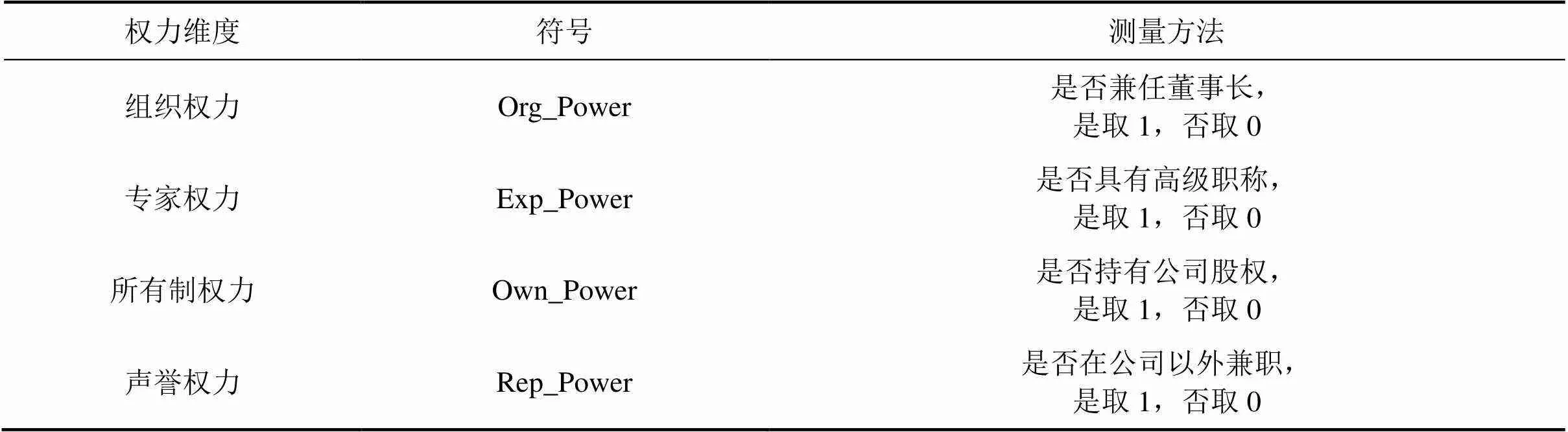

②CEO權力。本文借鑒Finkelstein[25]的測量方式,將CEO權力分為組織權力(Org_Power)、專家權力(Exp_Power)、所有制權力(Own_Power)和聲譽權力(Rep_Power),每個維度各自選取一個虛擬變量來進行度量。

表1 CEO權力的測量

4.控制變量

企業并購溢價還會受到企業特征與公司治理結構等因素的影響。本文選取控制變量包括:主并公司規模()、主并公司性質()、資產負債率()、資產收益率()、獨立董事比例()、董事會規模()、第一大股東持股比例()、支付方式()和年份()。

(三) 模型建立

本文根據Friedkin[54],采用多元回歸方法進行分析。模型(1)是針對控制變量對并購溢價所進行的回歸,模型(2)則是針對群體極化以及控制變量對并購溢價進行回歸,模型(3)-(12)分別對TMT同質性、CEO組織權力、專家權力、所有制權力和聲譽權力這四個調節變量,對并購溢價進行的回歸。模型(3)與模型(4),模型(5)-(12)與此類似,由于篇幅有限,在此不一一列出。

Premium=0+1Control+(1)

Premium=0+1Prior premium+2Control+(2)

Premium=0+1Prior premium+2TMT homogeneity+(3)

Premium=0+1Prior premium+2Prior premium×

TMT homogeneity+3Control+(4)

四、實證結果分析

(三)描述性統計

基于變量的定義與測量,本文得到各變量的數據,使用SPSS軟件對各變量進行描述性統計。表2為各變量的統計情況,包括樣本數、極小值、極大值、均值和標準差等。

(二) 相關性分析

本文對各個指標之間的關系運用統計軟件SPSS 20.0進行了相關性分析。表3反映了各變量之間的相關關系。通過查看相關性檢驗表可以發現不存在嚴重的多重共線性。

(三) 回歸結果分析

表4為本文的主效應與調節效應的實證分析回歸結果。模型1是因變量(并購溢價)與控制變量的回歸模型。模型2在模型1的基礎上引入了自變量(先前并購經驗溢價),模型3至模型10是通過將調節變量與交互項變量引入模型,檢驗組織權力、專家權力、所有制權力和聲望權力的調節效應。

表2 描述性統計

先將控制變量放入模型1中進行回歸,之后再在回歸模型2中單獨放入自變量進行分析。模型2將先前并購溢價水平引入基準模型,回歸結果表明,先前并購溢價水平的回歸系數為正(0.686),且在1%的水平上顯著。說明并購群體決策中存在群體極化效應,支持了假設1。模型4將先前并購溢價水平與TMT同質性的交互項變量引入基準模型,回歸結果表明,交互項變量的回歸系數為0.116,在1%的水平上顯著負相關,假設2通過檢驗。說明高管團隊同質性會增加群組成員之間的信任,促進交流,因此減少了群體信息處理的障礙和由此導致的極化效應。模型6將先前并購溢價水平與CEO組織權力的交互項變量引入基準模型,回歸結果表明,交互項變量的回歸系數為0.116,在10%的水平上顯著正相關,假設3通過檢驗。模型8將先前并購溢價水平與CEO專家權力的交互項變量引入模型,回歸結果表明,交互回歸系數為0.231,且在1%的水平上顯著。說明CEO專家權力有顯著的正向調節作用,支持了假設4。模型10將先前并購溢價水平與CEO所有制權力的交互項變量引入模型,回歸結果表明,交互項變量回歸系數為0.283,在1%的水平上顯著,支持了假設5。模型12將先前并購溢價水平與CEO聲譽權力的交互項變量引入基準模型,回歸結果表明,交互項變量回歸系數為正(0.141),但并不顯著。說明CEO聲譽權力無顯著的正向調節作用,假設6未通過驗證。

(四) 穩健性檢驗

為了檢驗回歸結果的穩健性,本文采用分類回歸,將CEO權力分為高低兩組進行檢驗。回歸結果如表5所示。

從檢驗結果來看,組織權力、專家權力、所有制權力的權力低和權力高兩組均顯著,但聲譽權兩組的差異并不顯著,與前文實證分析結果一致,因此本文研究具有較強的穩健性。

五、結論與啟示

本文以中國滬深A股制造業上市公司作為研究樣

本,探討高管團隊群體極化與并購溢價的關系,并檢驗了TMT同質性和CEO權力的調節作用。研究結論如下:

首先,并購溢價決策中存在顯著的群體極化效應。在并購群體決策中,成員先前的立場會得到加強,先前的并購溢價經驗會導致更高的并購溢價。因此,應完善決策體系,將群體決策和個人決策相結合,將高管團隊中個人的獨立決策意見納入考量,提高決策科學性和客觀性。

其次,TMT同質性顯著減少群體極化程度。TMT同質性越強,高管團隊成員更可能開放地交流,對發表不同觀點的擔憂減少,從而能減少群體極化偏差。因此,在高管團隊的建設中,應適當提高同質性,此外,在決策過程營造平等開放的交流氛圍,降低極化障礙。

最后,CEO權力會增強高管團隊的群體極化偏差。具體來說,CEO組織權力、專家權力、所有制權力的差異對并購溢價決策中的群體極化效應具有顯著的調節作用,CEO聲譽權力對群體極化與并購溢價沒有顯著的調節作用。說明兼任董事長的CEO權力較大,其他成員表達意見有所顧慮和保留;具有專業知識的專家CEO較有說服力,能夠引導其他成員的觀點;持股比例大的CEO在公司中扮演著重要角色,在群體決策中具有較大影響力,且持股比例大的CEO更具冒險精神,因而都加強了并購溢價決策中的群體極化。而在外部兼職的CEO與高管團隊成員溝通較少,對群體極化影響有限。因此,應規范CEO的職權范圍,加強制衡和內部監督,提高公司內部治理的有效性,促使群體決策的科學性與合理性。

表3 相關性分析

表4 回歸結果分析

注:*、**和***分別代表10%、5%、1% 的顯著性水平

表5 穩健性檢驗

注:*、**和***分別代表10%、5%、1% 的顯著性水平

本研究存在以下幾點不足之處:首先,本文在樣本選擇方面具有一定的局限性,本文選取的樣本為制造業企業,對于其他行業的情況未加討論。其次,某些變量的選擇和度量還需進一步斟酌和改進。對于CEO權力的衡量仍不夠全面,CEO權力采用的是分類變量進行衡量,選取的指標有限,因而對于這一變量的衡量還有待改進。未來研究可以考慮以下幾個方面:采用全行業的樣本進行數據分析,使結論更具有廣泛應用性;引入外部環境因素進行研究,考慮外部環境的影響;考慮管理層其他變量對群體極化與并購溢價的調節作用,更加深入地挖掘群體極化與并購溢價之間的關系。

[1] SLUSKY A R, CAVES R E. Synergy, agency, and the determinants of premia paid in mergers[J]. Journal of Industrial Economics,1991, 39(3):277?96.

[2] SIROWER M L. The synergy trap:How companies lose the acquisition game[J]. The Economist,1997, 344(6): 95?116.

[3] JENSEN M C, MECKLING W H. Theory of the firm: Managerial behaviour, agency costs and capital structure[M].Berlin: Economics Social Institutions Springer Netherlands, 1976:305?360.

[4] CONYON M J. Corporate governance changes in UK companies between 1988 and 1993[J].Corporate Governance: An InternationalReview, 1994, 2(2):87?100.

[5] SCOTT W R, DAVIS G F. Organizations and organizing:Rational, natural and open systems perspectives: International edition[J]. Comparative Biochemistry & Physiology Part A Physiology, 1971, 40(2):399?404.

[6] TVERSKY A. Judgment under uncertainty: Heuristics and biases[J]. Science, 1974, 185(1):141?162.

[7] HAYWARD M L A, HAMBRICK D C. Explaining the premiums paid for large acquisitions: Evidence of CEO hubris[J]. Administrative Science Quarterly, 1997, 42(1):103?127.

[8] MALMENDIER U, TATE G. Who makes acquisitions? CEO overconfidence and the markets reaction[J]. Social Science Electronic Publishing, 2004, 89(1):20?43.

[9] 李佳. 股權集中度、管理層過度自信與企業并購決策[J]. 金融論壇, 2016(9):45?56.

[10] ROLL R. The hubris hypothesis of corporate takeovers[J]. Journal of Business, 1986, 59(59):197?216.

[11] KAHNEMAN D. A perspective on judgment and choice: Mapping bounded rationality[J]. American Psychologist, 2003, 58(9):697?720.

[12] MOSCOVICI S, M ZAVALLONI. The group as a polarizer of attitudes[J]. Journal of Personality and Social Psychology, 1969(12): 125?135.

[13] LAMM H, MYERS D G. Group-Induced Polarization of Attitudes and Behavior[J]. Advances in Experimental Social Psychology, 1978, 11(1):145?195.

[14] BUYL T, BOONE C, HENDRIKS W, et al. Top management team functional diversity and firm performance: The moderating role of CEO characteristics[J]. Journal of Management Studies, 2011, 48(1):151?177.

[15] HAMBRICK D C, CHO T S, CHEN M J. The influence of top management team heterogeneity on firms competitive moves[J]. Administrative Science Quarterly, 1996, 41(4):659?684.

[16] VINOKUR A, BURNSTEIN E. Depolarization of attitudes in groups[J]. Journal of Personality & Social Psychology, 1978, 36(8):872?885.

[17] HAUNSCHILD P R, FICHMAN M. Managerial overcommitment in corporate acquisition processes[J]. Organization Science, 1994, 5(4):528?540.

[18] WESTPHAL J D, BEDNAR M K. Pluralistic ignorance in corporate boards and firms strategic persistence in response to low firm performance[J]. Administrative Science Quarterly, 2005, 50(2):262?298.

[19] MOSCOVICI S, DOISE W, HALLS W D. Conflict and consensus: A general theory of collective decisions[J]. 1994,35(2):589?593.

[20] LEE E J. Deindividuation effects on group polarization in computer-mediated communication: The role of group identification, public-self-awareness, and perceived argument quality[J]. Journal of Communication, 2007, 57(2):385?403.

[21] ZHU D H. Group polarization on corporate boards: Theory and evidence on board decisions about acquisition premiums[J]. Strategic Management Journal, 2012, 34(7):800?822.

[22] HAMBRICK D C, MASON P A. Upper echelons: The organization as a reflection of its top managers[J]. Academy of management review, 1984, 9(2): 193?206.

[23] WEST C T, SCHWENK C R. Top management team strategic consensus, demographic homogeneity and firm performance: A report of resounding nonfindings[J]. Strategic Management Journal, 2015, 17(7):571?576.

[24] HAMBRICK D C, FINKELSTEIN S. Managerial discretion: A bridge between polar views of organizational outcomes[J]. Research in Organizational Behavior, 1987, 9(4):369?406.

[25] FINKELSTEIN S. Power in top management teams: Dimensions, measurement, and validation[J]. Academy of Management Journal, 1992, 35(3): 505?538.

[26] BRASS D J. Being in the right place: A structural analysis of individual influence in an organization[J]. Administrative Science Quarterly, 1984,29(4): 518?539.

[27] HAMBRICK D C. Environment, strategy, and power within top management teams[J]. Administrative Science Quarterly, 1981, 26(2):253.

[28] PERROW C. Departmental power and perspectives in industrial firms[J]. Power in Organizations, 1970(7): 59?89.

[29] TUSHMAN M L, ROMANELLI E. Uncertainty, social location and influence in decision making: A sociometric analysis[J]. Management Science, 1983, 29(1): 12?23.

[30] MALLETTE P, FOWLER K L. Effects of board composition and stock ownership on the adoption of “poison pills”[J]. Academy of Management Journal, 1992, 35(5): 1010?1035.

[31] BERG S V, SMITH S K. CEO and board chairman: A quantitative study of dual vs. unitary board leadership[J]. Directors and Boards, 1978, 3(1): 34?39.

[32] LORSCH J, YOUNG J. Pawns or potentates: The reality of America's corporate boards[J]. Executive, 1990, 4(4):85?87.

[33] CM DAILY,C SCHWENK. Chief executive officers, top management teams, and boards of directors: Congruent or countervailing forces?[J]. Journal of Management, 1996, 22(2):185?208.

[34] GALBRAITH J R. Organization design[M].Boston:Addison Wesley Publishing Company, 1977: 598?618.

[35] ADAMS R B, ALMEIDA H, FERREIRA D. Powerful CEOs and their impact on corporate performance[J]. Review of Financial Studies, 2005, 18(4): 1403?1432.

[36] PENG M W, LI Y, XIE E, et al. CEO duality, organizational slack, and firm performance in China[J]. Asia Pacific Journal of Management, 2010, 27(4): 611?624.

[37] HAN S, NANDA V K, SILVERI S. CEO power and firm performance under pressure[J]. Financial Management, 2016, 45(2):369?400.

[38] TUSHMAN M L, SCANLAN T J. Boundary spanningindividuals: Their role in information transfer and their antecedents[J]. Academy of Management Journal, 1981, 24(2): 289?305.

[39] LEWELLYN K B, MULLER-KAHLE M I. CEO power and risk taking: Evidence from the subprime lending industry[J]. Corporate Governance An International Review, 2012,20(3):289?307.

[40] WALLS J L, BERRONE P. The power of one to make a difference: How informal and formal CEO power affect environmental sustainability[J]. Journal of Business Ethics, 2017,145(2):293?308.

[41] BUSHMANR M, INDJEJIKIAN R J, SMITH A. CEO compensation:The role of individual performance evaluation[J].Journalof Accountingand Economics,1996,21(2):161?193.

[42] 高雷, 宋順林. 公司治理與公司透明度[J]. 金融研究, 2007(11): 28?44.

[43] 曹裕, 陳曉紅, 萬光羽. 控制權, 現金流權與公司價值——基于企業生命周期的視角[J]. 中國管理科學, 2010, 18(3): 185?192.

[44] LIU YJIRAPORN P. The effect of CEO power on bond ratings and yields[J]. Journalof Empirical Finance, 2010, 17(4): 744?762.

[45] CHEN H. Board capital, CEO power and R&D investment in electronics firms[J]. Corporate Governance An International Review, 2014, 22(5):422?436.

[46] MIZRUCHI M S. What do interlocks do? An analysis, critique, and assessment of research on interlocking directorates[J]. Annual Review of Sociology, 1996, 22(1): 271?298.

[47] PFEFFER J. Organizational demography: Implications for management[J]. California Management Review, 1985, 28(1):67?81.

[48] GELETKANYCZ M A, BOYD B K, FINKELSTEIN S. The strategic value of CEO external directorate networks: Implications for CEO compensation[J]. Strategic Management Journal, 2001, 22(9): 889?898.

[49] DALTON G W, BARNES L B, ZALEZNIK A. The distribution of authority in formal organizations[J]. American Journal of Psychology, 1973, 82(4):105?121.

[50] LEE S. CEO reputation: Who benefits-The firm and the CEO?[J]. SSRN Electronic Journal, 2007, 23(2):155?163.

[51] BAIXAULISOLER J S, SANCHEZMARIN G. CEO reputation and top management team compensation[J]. Management Decision, 2014, 87(3):540?558.

[52] 陳仕華, 盧昌榮.企業間高管聯結與并購溢價決策—基于組織間模仿理論的實證研究[J].管理世界, 2013 (5): 144?156.

[53] 楊林, 楊倩. 高管團隊結構差異性與企業并購關系實證研究[J]. 科研管理, 2012, 33(11):57?67.

[54] FRIEDKIN N E. Choice shift and group polarization[J]. American Sociological Review, 1999, 64(6): 856?875.

Group polarization on enterprise decisions about acquisition premiums:The moderating effect of TMT homogeneity and CEO power

GUAN Jian, YANG Baisha, DUAN Chengmeng

(School of Business, Central South University, Changsha 410083, China)

The high premium mergers and acquisitions in the A-share listed company market have frequently occurred, damaging the interests of not only public investors but also the company itself. In M&A group decision-making, the Top Management Team is not all rational, and may be affected by Group Polarization, which makes it easier for making extreme decisions. In view of this, the present study selects A-share listed companies in the Shanghai and Shenzhen Stock Exchanges from 2011 to 2016 as research samples to reveal the polarization of group polarization in merger and acquisition premium decision-making by the senior executive team of the company and the impact of TMT homogeneity and CEO power on group polarization. The research results show that there is a significant group polarization effect in the M&A premium decision. In M&A group decision-making, the previous position of the member will be strengthened, and the previous M&A premium experience will lead to a higher M&A premium; TMT homogeneity, CEO organization power, expert power, and ownership rights have a significant moderating effect on the group polarization effect in M&A premium decision-making, and CEO reputation power has no significant moderating effect on the group polarization effect in M&A premium decision-making.

TMT; group polarization; acquisition premiums; CEO power; TMT homogeneity

[編輯: 譚曉萍]

2018?03?12;

2018?05?13

國家自然科學基金項目“超競爭環境下基于期權博弈的企業并購時機與條件選擇研究”(71271080);教育部人文社會科學研究項目“基于利益相關者關系的企業財務績效持續性研究”(13YJA630020)

關健(1972—),女,湖南長沙人,中南大學商學院教授、博士生導師,主要研究方向:投資決策、戰略管理,聯系郵箱:guan_jian@csu.edu.cn;楊白沙(1993—),男,湖南岳陽人,中南大學商學院碩士研究生,主要研究方向:戰略管理;段澄夢(1992—),女,湖南郴州人,中南大學商學院碩士研究生,主要研究方向:財務管理

10.11817/j.issn. 1672-3104. 2018.04.012

F276.6

A

1672-3104(2018)04?0097?10