關于可抵扣虧損所得稅會計處理的實踐與思考

——以樂視網為例

2018-08-10 07:34:30張琳

中國鄉鎮企業會計 2018年7期

張 琳

一、前言

樂視網信息技術(北京)股份有限公司(簡稱“樂視網”)是A股市場“互聯網+”行業發展歷程中的一個神話。在業界許多專業人士看來,樂視網的財務報告都趨于“完美”,但是其超乎想象的高速增長仍然突破了人們的想象范圍,讓人產生思考。長江商學院創始副院長薛云奎曾坦言:“我為自己讀不懂樂視網的財報而汗顏”。在樂視網披露的2015年和2016年的年度報告中,種種異象都引發了大家的思考,尤其是其令人驚異的遞延所得稅資產。

二、樂視網存在的所得稅費用問題

可抵扣虧損是指自發生之日起預計未來5年內可實現盈利并產生抵稅效應的虧損。從這個意義上說,假如虧損企業不能轉虧為盈,它是無法行使以虧損來抵扣所得稅的權利的。因此,此類企業的可抵扣所得稅很難變成真正的資產。然而,企業是否能獲得足夠的利潤,可謂是仁者見仁,智者見智。

通過進一步分析樂視網遞延所得稅資產的構成,可以看出樂視的絕大多數遞延所得稅資產的成因是子公司的可抵扣虧損。樂視在2016年就可抵扣虧損確認的遞延所得稅資產高達7.63億元。但是這樣的會計處理必須建立在未來集團能夠產生足額盈利的前提下。

樂視在2014年未確認為遞延所得稅資產的子公司虧損為0.28億元,2015年達到1.13億元,到2016年則上升到了5.14億元。將這些數據與已確認的26.02億元可抵扣虧損進行比較,發現樂視將大部分的子公司虧損都進行了確認。這樣看來,樂視的管理層和審計師都認為公司未來至少能夠實現26多億元的盈利。

那么管理層和審計師的判斷是否正確,這些公司未來究竟有沒有可能實現如此之大的盈利?

通過比較歷年財報不難發現,在2013至2016四年年末,樂視網下屬子公司可彌補虧損分別為0.8億元、7.2億元、17億元和26.02億元——這是一個累計數,分年度來看,四年各自虧損達0.8億元、6.4億元、9.8億元和9.02億元——根本沒有好轉的跡象。而且就整個合并層面而言,樂視2012和2013年的利潤總額表現良好,分別為2.28億元和2.46億元,但2014年卻出現了明顯的下滑,跌至0.73億元,同比下降70%。2016年,利潤總額已為-3.29億元,就利潤總額的角度來看,樂視在近期很難實現26.02億元的盈利。

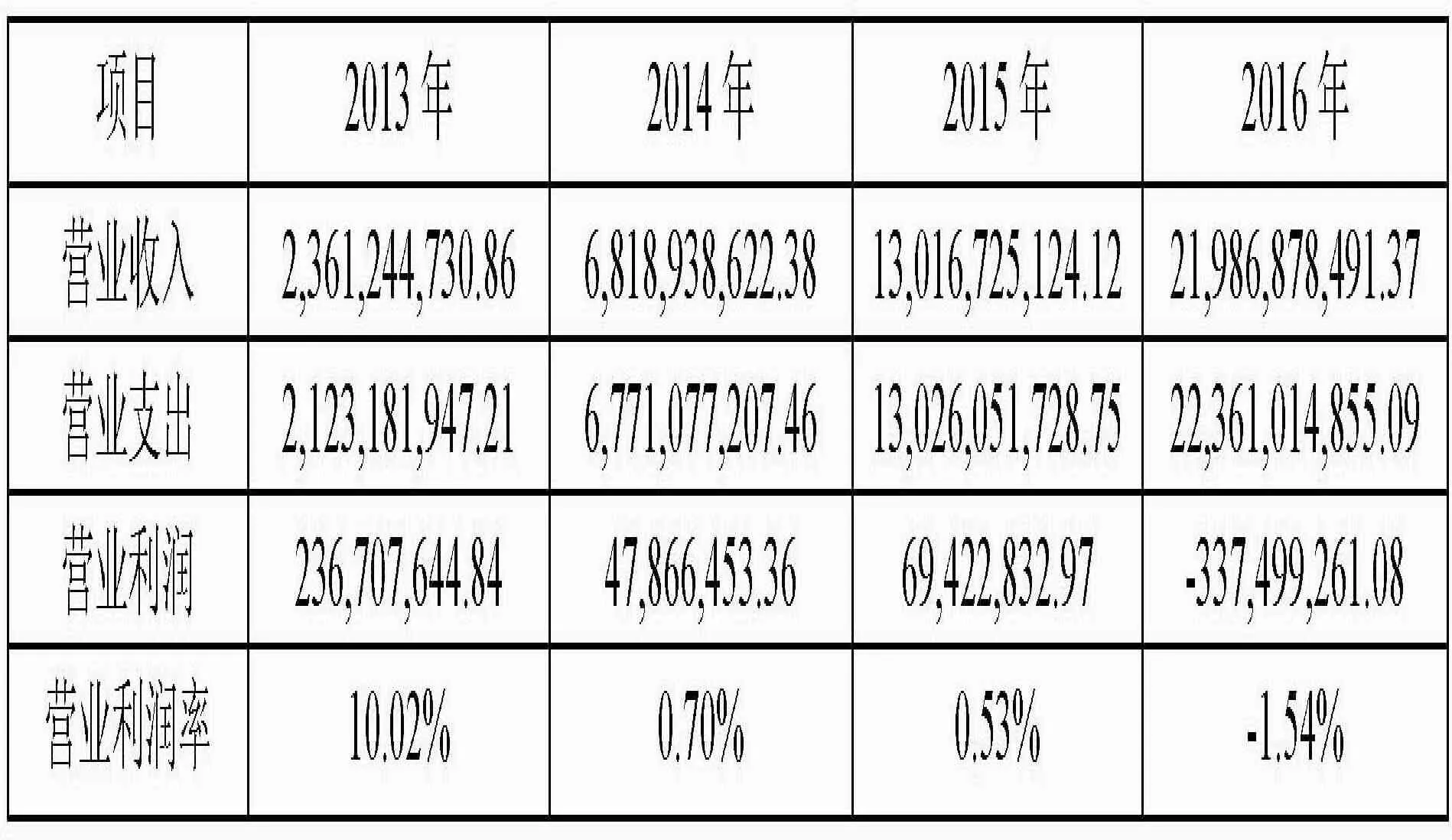

表1 營業利潤率計算表 單位:元

根據樂視網2013-2016年度報告,2014年樂視網實現營業收入約68億元,比2013年增長近2倍。從表1可得,2015年實現營業收入約130億元,比2014年增長近90.89%;2016年實現營業收入約220億元,比2015年增長近68,91%,單從營業收入來看,樂視的經營業績呈上升趨勢,但是營業收入方面的表現并沒有順應該趨勢。

2013—2016年年樂視網營業利潤分別為2.37、0.479、0.69以及-3.37億元,而2013-2015年營業利潤率分別是10.02%、79.78%和45.03%,2016年樂視的營業利潤更是同比下降586.15%。可以明顯看出樂視網主營業務的經營業績在不斷下滑,甚至呈現出了虧損的狀態。那么,我們認為樂視在今年內是沒有可能大規模盈利補虧的。

除此之外,我們還發現樂視網在2012年之前,并未對可抵扣虧損造成的遞延所得稅資產進行確認,但2013年則對這部分遞延所得稅資產進行了確認。這樣的會計處理沿用至今,其結果就是2014年和2015年的凈利潤由虧損轉變為盈利。

當然,我們也可以認為2013年出現了特殊事項,如成立或收購了新的公司,導致管理層變更會計估計、改變會計處理。現在,我們來看一看樂視網審計報告對這一事項的解釋:2013年底遞延所得稅資產為2676萬元,2012年底是238萬元,變動原因“主要是子公司樂視致新可抵扣虧損確認遞延所得稅資產所致。”

這又讓我們產生了許多疑問。所謂的樂視致新在2012年是否存在真的存在如此巨額的虧損?如果虧損,它是否確認了可抵扣虧損造成的遞延所得稅資產?根據2012年的審計報告,樂視致新在2012年就被納入樂視網的合并范圍,并且其2012年的凈利潤-15,025,892.24元,但為什么不在2012年就確認遞延所得稅資產呢?

一家公司在不同年度進行了會計估計的變更,且此項變更對凈利潤產生了根本的影響,管理層調節并操縱利潤的可能性不可謂不大。

三、樂視網折射出的可抵扣虧損所得稅會計處理方法存在的問題

(一)對可抵扣虧損確認遞延所得稅資產不滿足謹慎性要求

筆者認為,判斷虧損企業能否在5年內實現扭虧為盈存在較大的難度和較強的主觀意識。縱然能夠盈利,但對于未來是否能夠產生足夠的應納稅所得額的判斷更是難上加難。因此,確認由虧損形成的遞延所得稅資產在一定程度上是與會計謹慎性原則背道而馳的。由于準則對如何判斷企業在未來5年內能否實現盈利沒有明確的規定,也就導致了不同的公司對虧損的處理也大相徑庭。如此,便會導致公司在處理虧損導致的遞延所得稅資產時主觀性太強,進而降低報表的可信度。并且,像樂視這樣在前期不確認虧損引起的遞延所得稅資產,但在后期卻將其全部確認,會極大地影響凈利潤的質量。可見,當前有關可抵扣虧損確認遞延所得稅資產的會計處理方法的隨意性較大不夠謹慎。

(二)提供了企業盈余管理的空間

正如前面所提到的,是否將虧損卻認為遞延所得稅資產主要還是依據管理層的主觀判斷。只要管理層認為公司未來能夠產生足夠的盈利來補虧,依據會計準則公司就可以確認相應的遞延所得稅資產。但遞延所得稅資產的增加,會對凈利潤造成直接的影響。從表2發現,樂視網2014至2016年的利潤總額分別為0.73億元、0.74億元和-3.29億元,但在扣除所得稅費用后,凈利潤竟為1.29億元、2.17億元和-2.21億元,大幅地提高了樂視的凈利潤。

(三)降低盈余質量,阻礙企業未來發展

由于遞延所得稅資產并非真正意義上的資產,當企業無法持續經營或是在未來無法取得足夠的盈利時,所謂的遞延所得稅資產就會變為泡沫性資產。于是,企業對可抵扣虧損進行確認,雖然會使當期的凈利潤增加,美化當期的經營業績和盈利水平,但往往會對提升企業資產和盈余的質量起到反作用,導致投資者對企業業績保持過于樂觀的心態。仍以樂視網為例,樂視網于2013年利用由可抵扣虧損形成的巨額遞延所得稅資產達到了所得稅費用急劇減少,凈利潤猛增的目的。但筆者發現,其2015年和2016年盈利能力低于行業平均水平,在2016年更是出現大規模的虧損。由此,筆者認為大量地將可抵扣虧損確認為遞延所得稅資產有可能會降低企業的資產質量,阻礙企業的可持續發展。

四、結論

我國會計準則允許企業將虧損向后結轉,但結轉年限不得超過5年。虧損形成的遞延所得稅資產,一定程度的減輕了企業的壓力,在偶發事件造成企業虧損大起大落時,有一定的緩沖作用。但是這樣的虧損結轉政策和處理方法同時也存在著不少問題。筆者認為,我國關于這方面的會計準則仍存在著完善的空間。比如,可以通過列舉法,詳細規定有理由確定可抵扣暫時性差異能夠轉回的情形,以減少企業自主判斷的空間。借鑒美國會計準則,盡可能地多出臺一系列境外經營稅收減免辦法來應對跨國企業的境外虧損。

表2 樂視網201-2016年合并利潤表 單位:元

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

現代營銷(創富信息版)(2018年5期)2018-07-12 01:11:06

中國自行車(2017年5期)2017-06-24 10:45:53

中國化肥信息(2016年48期)2016-05-17 04:26:09

IT時代周刊(2015年9期)2015-11-11 05:51:31